介護保険は公的な介護保険だけで十分と思っていませんか?

介護の資金準備など、老後の不安はお金の専門家(FP)に相談してスッキリ解決!

オンライン相談が可能なFPが限られるため、面談までお時間をいただく場合や、一部地域で対応ができかねる場合がございます。 利用するオンラインツールはFPよりご案内いたします。オンライン相談は無料ですが、ご利用にあたっての通信料はお客様負担となります。オンライン相談で取得した情報はFP相談以外の目的に使用されることはありません。保険商品などをご契約する場合は、契約時のみ対面での面談が必要になります。

介護が必要になった場合は公的介護保険が受給できますが、それだけでは足りず充分な介護が受けられないケースも。

そこで注目されているのが民間介護保険(私的介護保険)です。ここでは民間介護保険に関する疑問や仕組みについて解説していきます。

近年、高齢世代を支えるための社会保障費の増加や長寿化による介護の長期化に伴い、

公的介護保険以外にも民間介護保険に加入して将来に備える必要性が高まってきています。

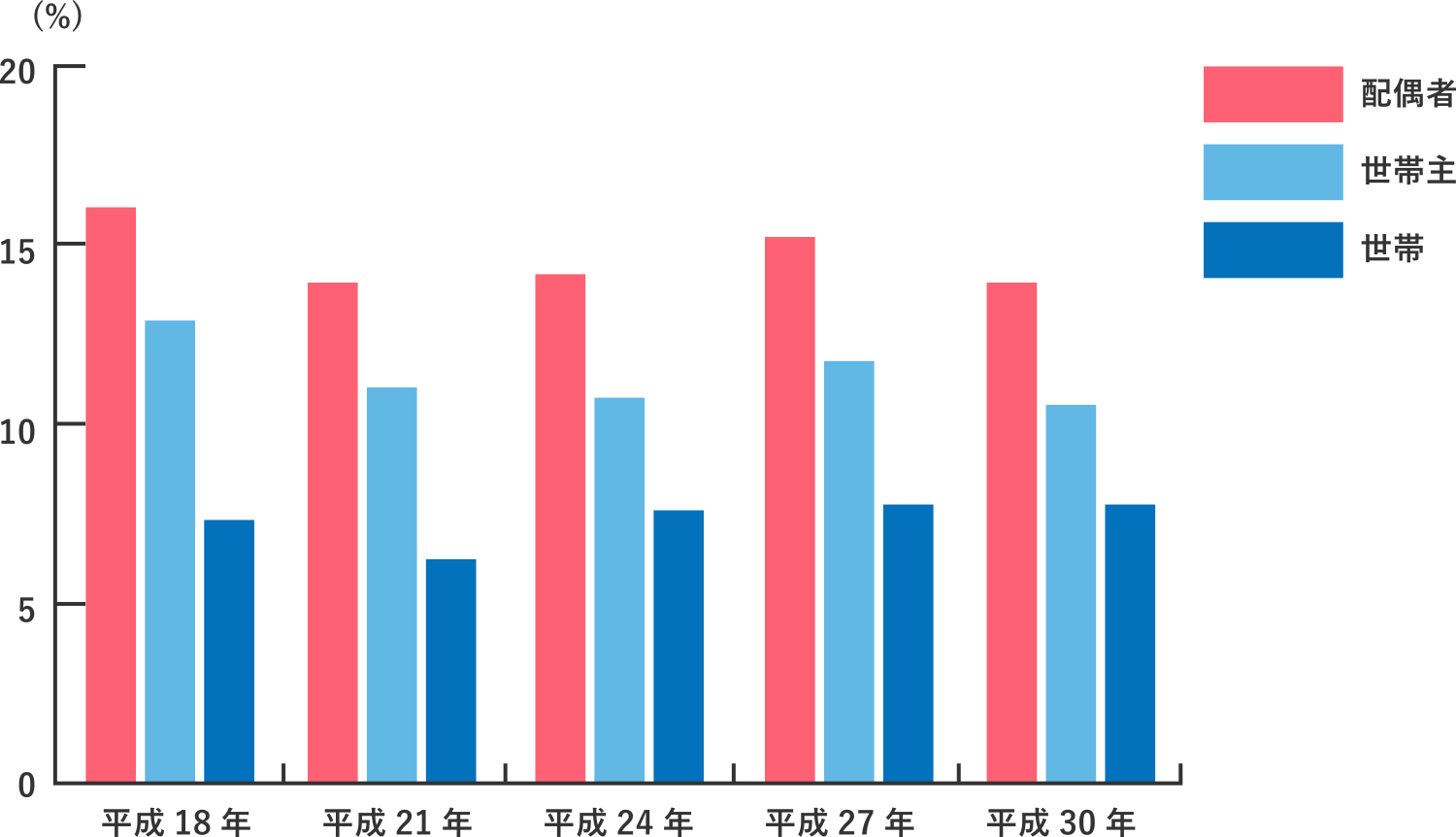

しかし、「生命保険に関する全国実態調査(平成30年度)※1」によると、

民間介護保険の加入率は低く、あまり認知されていないのが現状です。

介護保険・介護特約の加入率

(民保加入世帯ベース)

出典:生命保険に関する全国実態調査(令和3年度)(生命保険文化センター)https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf

民間介護保険とは「民間の保険会社が販売する公的介護保険を補完する役割を担う保険商品」です。

公的介護保険では費用の7割~9割賄えますが、介護費用が多大になってしまったときに、自身でも「多額の現金」が必要となります。

貯蓄で備えるという方法もありますが、超高齢化社会になりつつある日本では介護費用が将来どのくらい必要か予測が難しいところ。

「万が一の時にお金がない」という状態にならないように備えとして加入するのが民間介護保険なのです。

| 公的介護保険 | 民間介護保険 | |

|---|---|---|

| 運営主体 | 市区町村 | 民間の保険会社 |

| お金の給付方法 | サービスを受けた場合にかかった費用の7割〜9割を国が負担(上限あり) | 現金給付 |

| 給付対象者 | 要介護認定された65歳以上の第1号被保険者 がんや筋萎縮性側索硬化症(ALS)をはじめとした16種類の特定疾病に罹患した40歳以上65歳未満の第2号被保険者 | 保険会社各社の規定による (40歳未満でも加入できる) |

介護が必要になった時に

経済的な保障が受けられる

40歳未満でも加入できることが

多く、保障の範囲も広め

契約内容によっては給付金で介護費用+α(生活費など)に充てられる

公的介護保険では介護サービス以外の「日常生活に必要なお金」や「交通費」、「自宅をバリアフリー化するための改修費用」までは賄ってくれません。民間介護保険に加入することで公的介護保険ではカバーしきれない部分を保障されるため、より経済的な安心感が得られることが最大のメリットです。

公的介護保険とは別に

保険料を支払う必要がある

保険会社の独自基準により

給付対象外となる場合がある

保険会社に対し健康状態の告知が

必要なことがある

保障内容に応じた保険料が必要(金銭的な負担が増加)なことや、給付を受けるために条件を満たす必要があることがデメリットといえるでしょう。その条件は契約をする保険会社によって異なりますが、いずれも条件に合致しないと給付金を受け取ることができません。

民間介護保険には保険の性質や支払い方法にパターンが存在します。

ここでは、民間介護保険の種類や給付金の受け取り方法といった商品の特徴についてチェックしていきます。

民間介護保険では生命保険と同様に「貯蓄型」と「掛け捨て型」の2種類の商品があり、毎月(毎年)の保険料に大きな違いが出ます。貯蓄型は介護保険以外に死亡保険や年金保険などがセットされており、「要介護状態にならなくても解約時に返戻金としてお金を受け取れる」というメリットがある代わり保険料の負担が大きくなります。掛け捨て型は介護保障を中心に「解約返戻金や満期保険金などを最小限とし保険料が割安」というメリットの反面、要介護状態にならないと保険給付が受けられません。

介護保険の保険期間も2パターン存在し、保障が一生涯続く「終身型」と保障期間が一定に定められた「定期型」があります。保険料の支払い金額から比較すると終身型の方が高く定期型の方が割安になります。保障内容にあまり差はありませんが、保険がカバーしてくれる期間が一生涯か一定年齢までかによって支払う保険料が違うため、何を重視するかが選ぶポイントになってきます。

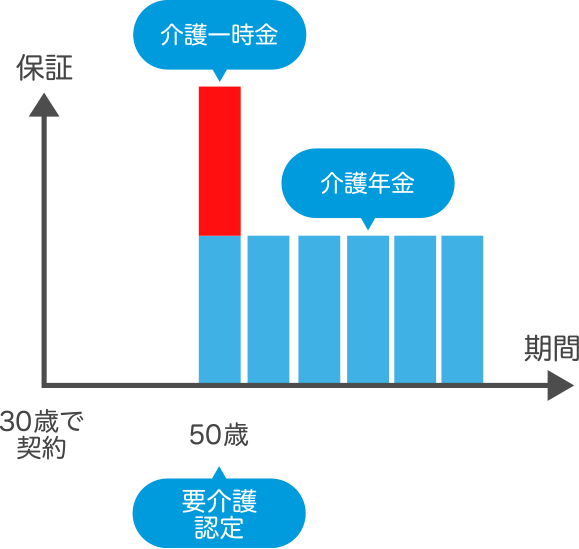

民間介護保険の給付金の受け取り方法は「一時金タイプ」と「年金タイプ」の2パターンから選べるようになっています。

前者の一時金タイプは、要介護状態となった際に保険料をまとめて受け取ることができる受け取り方法です。

介護が必要となった場合、自宅のバリアフリー化への改修やベッドなどの介護用品の購入にまとまったお金が必要となるため、一括で保険金を受け取れるというメリットがあります。後者の年金タイプは、一定の間隔(毎月など)で定期的に保険金を受け取れる受け取り方法で、継続的な介護費用に備えておきたい方、介護の長期化が不安な方に向いています。保険金を受け取る期間も選べ、支払う保険金は高くなりますが一生涯保険金を受け取れる「終身型」と決められた期間だけ受け取れる「定期型」があります。

「人生100年時代」と言われる今、介護は他人事ではなくどの家庭でも起こり得る身近な出来事となりつつあります。

介護が必要になった時にお金が足りなかった…といったことにならないように、早いうちから介護への備えをしておきたいもの。

最後に民間介護保険に加入する必要度が高い人はどのような人なのかという点についてまとめました。

以下のいずれかに該当する方は、民間介護保険への加入を検討してみてはいかがでしょうか。

これらのどれかに当てはまるようでしたら、民間介護保険の加入を検討してみるといいでしょう。

ファイナンシャルプランナー(FP)はお金に関する豊富な知識を持つ専門家です。

家計の状況を丁寧にヒアリングし、最適なライフプランをご提案することで悩みを解決します。

※1 担当FPにより異なる場合があります。

※2 利用するオンラインツールはFPよりご案内いたします。

「保険の加入」「保険料」「払込期間」といった保険に関する相談や提案など

「収入」「支出」「貯蓄」の3項目を確認し、家計の収入、支出のバランスを分析

現状の資産や状況と希望の老後の過ごし方をヒアリングした上でシミュレーション作成

老後に必要な資金の提示、必要な老後資金を準備する方法の提案、医療などのもしもに対する備えの提案など

あなたやご家族の状況やご希望をお伺いいたします。

現在の収入・支出・貯蓄の状況から、家計のバランスを把握した上で診断を行います。

お伺いした内容をもとに、今後の長期キャッシュフローを算出し、あなたにあった未来のライフプランをご提案いたします。

ライフプランをもとに、ご希望を実現するためのコンサルティングを行います。将来にわたる家計の改善策や貯蓄方法などをご提案いたします。

※改善に必要な保険商品や投資に関するご提案を行う場合がございますが、ご希望されない場合はご契約いただく必要はございません。

FP相談予約ページから予約を行います。ご希望の相談内容、場所(ご自宅、カフェ、オンライン)、日時をお知らせください。

ご希望の場所と日時に担当FPが伺って相談、またはオンラインで相談を行います。FPがお悩みについてヒアリングします。

夫婦とも50代になると、老後資金についての不安が大きくなってきました。

夫婦ふたりでいくらあればゆとりをもって生活できるのか、年金は公的年金だけで十分なのかなどについて相談しました。

夫は公的年金だけなので、夫も個人年金があればより安心なのではと思って相談すると、夫の分は公的年金だけでは十分ではなさそうというシミュレーション結果になったんです。

提案していただいた、外貨建ての個人年金など、まだ検討中のものもありますが、FPさんが気軽に話せる方なので、これからも相談していきたいですね。

FPさんから提案してもらった商品もありましたが、結果的には私の会社の団体保険に入るのが一番いいことを教えていただいて、そうすることにしました。

保険会社さんに個別に相談すると、その会社の商品しかご紹介いただけないことが多いと思いますが、さまざまな選択肢を持つFPさんに相談できたのは本当に良かったです。

FPさんを介さない保険商品についても、それが本当にベストであれば勧めていただいて、とても信頼できると思いました。

ご紹介するFPは常に守秘義務を意識しており、お預かりするお客様の大切な個人情報は慎重かつ適切に取り扱いしております。

ご紹介するFPはお客様のご希望や夢を叶えるサポートを行うので無理な勧誘やしつこい営業は行いません。万が一そのような場合には担当のFPを変更することも可能です。

ファイナンシャルプランナーの資格を有し、幅広い保険知識と実績を兼ね備えているので、安心してご相談いただけます。

一般的な事例や税金の仕組みのご説明については可能ですが、個別で具体的な税務に関するご相談などはFPの業務範囲外のため対応出来ない場合がございます。

収支のバランスと将来予測をもとにした具体的なアドバイスが可能ですので、お客様の状況に合った貯蓄や備えるべきお金が具体的にわかり、今後の家計を考えるきっかけになります。

提案商品の販売実績に応じて、保険会社等の商品を提供している会社からの手数料で成り立っています。そのため、相談をされるお客様からは一切相談料をいただかずに運営することができるのです。もちろん何度ご利用いただいても相談料は無料です。

もちろんです。相談の際に現在加入している保険の証券をご用意ください。今入っている保険の内容を確認しながら、そのまま継続すべきか、現在の生活に照らし合わせて内容を見直すべきかなどのアドバイスをいたします。

1回あたり、およそ1〜2時間いただきます。ライフプランなどを詳しくお聞きする場合があるので、ある程度のお時間が必要です。相談は無料ですので、延長料金もございません。

保険や金融などの知識がないのは当たり前のことですので、ご安心ください。基礎からご説明いたします。分からないこと、疑問に思ったことは気軽にご質問ください。

加入時の年齢によって保険料は変わってきますので、お早めにご相談ください。

必要のない商品に加入する必要は全くありません。生命保険の支払保険料は、住宅購入の次に高い買い物と言われており、ライフプランシミュレーションを行いながら、じっくり検討すべきものです。ご納得いかなければご加入される必要はありません。

FP相談を対応する共同募集代理店はこちら