教育ローンとは?奨学金との違いやメリット・デメリットをFPが解説

子どもの学費を準備する方法として教育ローンの利用を考える人は多いです。国の教育ローンとは何か?金利や申込や融資、返済までの流れや「教育ローン」と「奨学金」の違いをFPが解説します。それぞれのメリット・デメリットを理解して適切に利用しましょう。

最終更新日:2021年7月7日

この記事の早わかり要約 読了目安時間:

教育ローンは親が、奨学金は子が借りる。返済者が異なることが大きな違い

国の教育ローンは民間と比べると金利が低い。申込みには収入要件がある

まずは給付型の奨学金を検討しよう。教育ローンと奨学金は併用もできる

目次

教育ローンと奨学金の違いと種類

教育ローンと奨学金とは、進学などのためにお金を借りて準備する方法です。

教育ローンとは

教育ローンとは教育費などを用意するために金融機関から借りるローンのことです。親が借入れをし、返済を行います。

使途が教育費に限定されているため、フリーローンなどに比べると金利が低いことが特徴です。

奨学金とは

奨学金とは教育費などを用意するために特定の機関から借りる金額のことです。子が貸与を受け、子が返還を行います。

世帯の経済状況や成績などにより返還する必要のない給付型の奨学金を受けられることもあります。

奨学金と教育ローンの全体像

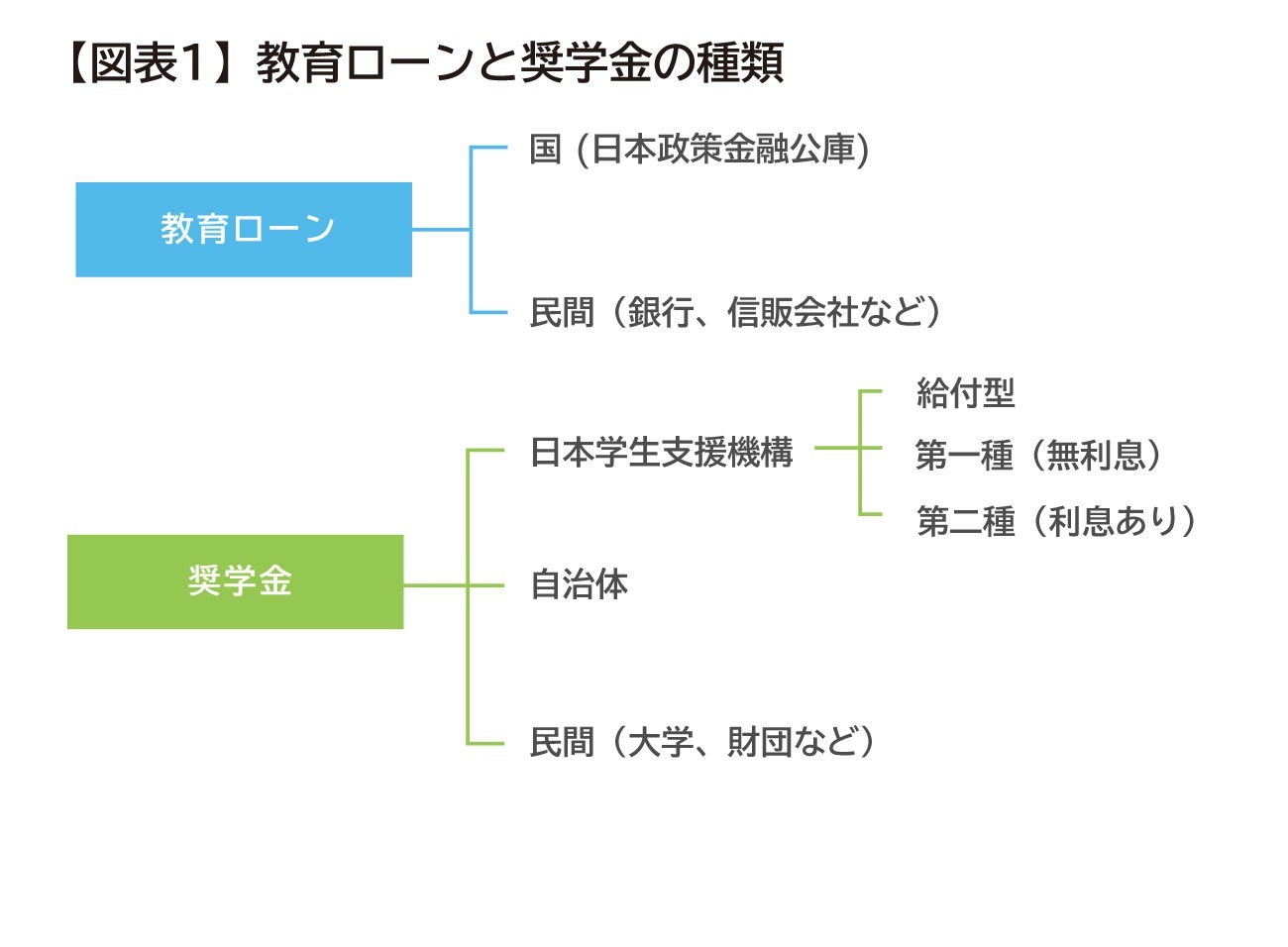

教育ローンと奨学金の全体像を見てみましょう。

※「日本政策金融公庫」「日本学生支援機構」の情報をもとに筆者作成(2021年2月時点)

教育ローンは「国の教育ローン」と「民間の教育ローン」の2つに分類することができます。奨学金は「日本学生支援機構の奨学金」「地方自治体の奨学金」「民間の奨学金」の3つに分類することができます。

教育ローンと奨学金の違い

教育ローンと奨学金は何が違うのでしょうか。

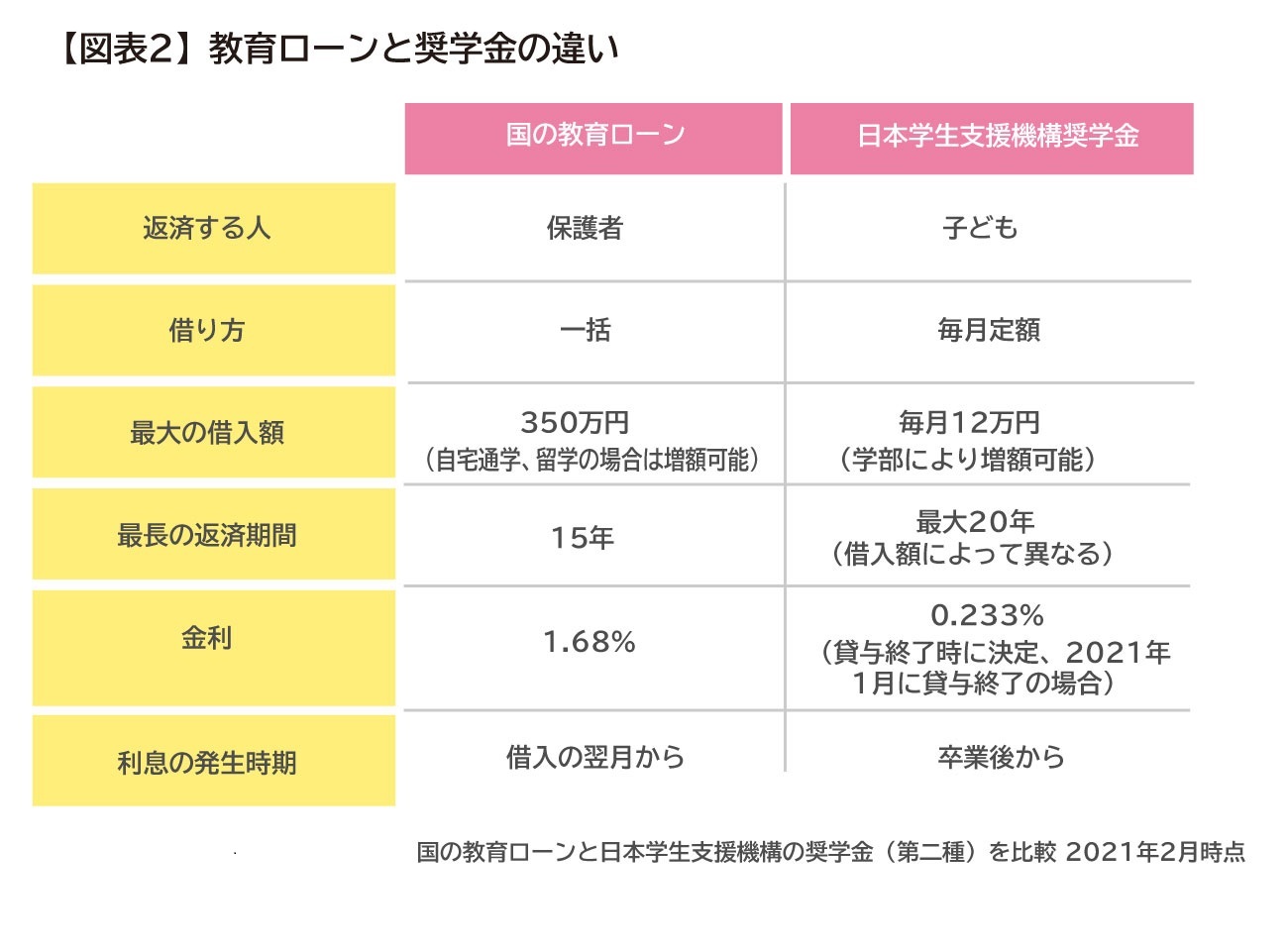

※「日本政策金融公庫」「日本学生支援機構」の情報をもとに筆者作成(2021年2月時点)

教育ローンや奨学金には様々な種類があります。【図表2】ではその中で利用者が多い「国の教育ローン」と「日本学生支援機構の奨学金(第二種)」を比較しています。

1. 返済する人

国の教育ローンは親が返済するのに対し、奨学金は学生が返還します。これが教育ローンと奨学金の大きな違いです。

2. 借り方

国の教育ローンは借りる金額を一度にまとめて受け取ります。一方で奨学金は毎月決まった額を受け取ります。

3. 最大の借入額

国の教育ローンは最大350万円まで、自宅外からの通学や留学の場合は450万円まで借入れができます。

奨学金は毎月の貸与額の上限が12万円です。例外として私立の薬学部と獣医学部は14万円、医学部と歯学部の場合は最大16万円の受け取りができます。大学4年間、毎月12万円の奨学金を受け取った場合576万円となります。

上記のように金額は国の教育ローンよりも奨学金のほうが多いことになります。

4. 最長の返済期間

国の教育ローンは15年、奨学金は20年となっています。国の教育ローンは申込み時に返済期間を選択します。

一方奨学金は、借入額によって返還期間が決まります。貸与額が多い人は期間が長くなり、少ない人は期間が短くなります。

5. 金利

国の教育ローンは固定金利で、返済期間中の金利変動はありません。2021年2月時点の金利は1.68%です。母子または父子家庭など、一定の条件を満たす場合の金利は1.28%に優遇されます。

一方の奨学金は「利率固定方式」と「利率見直し方式」から選ぶことができます。奨学金の金利が決まるのは貸与終了時です。

いずれの方式の場合も、市場金利をもとに算定され、上限は3%と決まっています。2021年1月に貸与が終了した場合の金利は利率固定方式が0.233%、利率見直し方式が0.002%となっています。

教育ローンと比べると奨学金の金利の低さは一目瞭然です。

6. 利息の発生時期

国の教育ローンの利息は借りた翌月から発生します。奨学金は貸与終了から利息が発生します。

1.国の教育ローン

概要と申込み条件

政府が出資している金融機関の日本政策金融公庫が取り扱う教育ローンです。正式名称は教育一般貸付といいます。

借入れの上限金額は350万円、自宅外からの通学や外国の教育施設に3ヵ月以上在籍する場合は450万円です。

金利は1.68%の固定で、母子または父子家庭で世帯年収200万円以内など条件を満たす場合には金利が1.28%まで優遇されます(2021年2月20日現在)。

国の教育ローンに申し込むためには、世帯収入の上限を超えていないことが条件となります。子どもの数によって世帯収入の上限が変わります。子ども1人の家庭は790万円、子どもが1人増えるにつれて、上限が100万円ずつ増加します。

1年中いつでも申込みができ、審査に通ると、申込みから20日程度で資金が振り込まれます。

新型コロナウイルス感染症による影響を受けて収入が減少している世帯に対しては世帯収入上限の緩和と返済期間3年間延長の特例措置があります。

返済方法

返済は、原則借入れの翌月からスタートします。一方で在学中は元金の返済をせず、利息だけの返済を選択することも可能です。これにより、子どもが在学中は家庭の経済的負担を減らすことができます。

2.日本学生支援機構が取り扱う奨学金

給付型、第一種、第二種の3つに分かれており、それぞれ申込むには子どもの成績や世帯収入の上限などが定められています。

申込みの時期は大きく分けて2回で、高校在学中の「予約採用」と大学入学後の「在学採用」があります。

予約採用で奨学金の申請が認められなかった人でも、在学採用にチャレンジすれば奨学金を借りられる可能性があります。

給付型の概要

給付型の奨学金には、その名のとおり返還義務がありません。この奨学金に申込めるのは、一定以上の成績を収めている住民税非課税世帯とそれに準ずる世帯の学生です。

2020年4月からは給付型の奨学金に加えて授業料と入学金の減免措置も受けられるようになりました。奨学金の給付額と授業料などの減免の金額は世帯年収によって3段階に区分されます。

住民税非課税世帯の学生が私立大学に自宅から通う場合、毎月38,300円の奨学金が給付され、年間70万円の授業料が免除されます。

第一種(無利息)の概要

第一種は無利息の奨学金です。学力と収入の基準を満たしている場合に申し込むことができます。

学力基準は高校の成績の平均値が3.5以上あることです。収入基準は世帯人数によって異なり、世帯人数3人の場合は657万円、4人の場合は747万円です。

貸与される金額は進学する学校が国立か私立か、また自宅通学か下宿かによって異なります。たとえば私立大学に自宅から通う場合は2万円~5.4万円の範囲で貸与を受けることができます。

返還方法は2種類で、「所得連動返還方式」と「定額返還方式」があります。所得連動返還方式では所得に応じて返還額が増減するため、返還期間が決まっていません。定額返還方式は、借入れ金額から返還期間が決まります。

第一種の奨学金だけで足りないときは、後述の第二種奨学金との併用ができます。申込みができるのは、世帯人数3人の場合の収入が599万円以下など、条件を満たす世帯に限定されます。

第二種(利息あり)の概要

第二種の奨学金は利息が発生します。こちらも第一種と同様に申込みには学力と収入の基準がありますが、第一種と比べると緩やかです。

学力基準は平均水準以上、収入要件は世帯人数3人の場合1,009万円、4人で1,100万円となっています。

借りられる金額は進学する学校の種類によって異なりますが、大学では2万円~12万円の範囲で貸与を受けることができます。

また、私立の薬学部と獣医学部の場合には上限が14万円、医学部と歯学部の場合には上限が16万円となります。

第一種、第二種には入学や留学時の増額制度も

奨学金の第一種と第二種には、「入学時特別増額」といって初月の振込金額を増やせる制度があります。この制度を利用すると、初月に10万円から50万円までの金額を上乗せできます。

ただし、奨学金の貸与は入学前に受けることができません。予約採用の場合は5月頃、在学採用の場合は7月頃に初回の奨学金が振り込まれます。増額を申請する際にはこのことも頭に入れておきましょう。

また、留学の際にも第二種奨学金と同様に有利子での借入れができる制度があり、初月増額も可能です。

3.民間の教育ローンや奨学金

国の教育ローンの申込み条件を満たしていないときや、金額が不足するときは銀行や信用金庫、信販会社などが取り扱う民間の教育ローンを検討しましょう。

民間の教育ローンの概要

民間の教育ローンは国の教育ローンと同様に、借入れ金額を一括で受け取ることもできますし、あらかじめ設定した金額の範囲内で必要な都度借入れをする方法を選択することも可能です。

借入額の上限は多くの金融機関で1,000万円~3,000万円となっているため、国の教育ローンの上限額である350万円を大きく上回っています。

これなら学費の不足分を補うには十分な金額を借りることができるでしょう。金利などの条件は金融機関によって異なりますが、国の教育ローンと比べると金利は高い傾向にあります。

申込みから資金の振込までの期間は最短で5日とうたっている金融機関もあり、国の教育ローンに比べると審査が早いことが特徴です。

返済方法

原則は国の教育ローンと同じく借入れの翌月からスタートします。在学中は返済額を少なく設定することや、子どもの卒業後には返済者を子どもに移す「リレー返済」が可能な金融機関もあります。

学校提携の教育ローン、自治体や民間の奨学金もある

学校提携の教育ローン

民間の教育ローンの中には大学と提携しているものがあります。この場合は教育ローンで借りたお金が、授業料納付のタイミングで提携先の金融機関から学校に直接振り込まれます。親の手間がかからないことがメリットです。

金利は学校ごとに定められています。金融機関の店頭で申し込む教育ローンよりも金利が低いケースもありますので、子どもの受験校が決まったら、学校提携の教育ローンがあるかを調べてみましょう。

自治体や民間の奨学金

日本学生支援機構以外にも地方自治体や大学、財団法人、民間企業が奨学金制度を採用していることがあります。団体によって貸与型と給付型、申込みの条件は様々です。

このような民間の奨学金は募集人数が少ないことや、地域、勉学などの意欲を問う面接などがあることから、誰でも利用できるとは限りません。

日本学生支援機構のホームページから、民間の奨学金を簡単に検索することができますので、受験する学校やお住まいの地域で条件に合う奨学金がないか、調べてみると良いでしょう。

教育ローンと奨学金はどちらを借りればいい?

ここまで教育ローンと奨学金について詳しく見てきました。結局のところ、学費を準備するためにどちらの制度を選択したらよいのでしょうか。

給付型の奨学金を受けられるかをチェックする

まず初めに検討したいのは、給付型の奨学金です。世帯年収や子どもの成績などの条件に当てはまるのであれば、チャレンジすべきです。

返還義務がないので、子どもが社会人になって返還に追われることになりません。その後、教育ローンを金利の低いものから検討したり、貸与型の奨学金を検討したりしましょう。

また教育ローンと奨学金は併用ができます。教育ローンと奨学金では返済者が異なるため、親子で負担を分担するのも良いでしょう。

教育ローンの3つのメリット

次に、教育ローンを選ぶことの3つのメリットを見ていきましょう。

1.子どもに学費の負担がない

奨学金の一番の大きな違いは教育ローンと奨学金では返済者が異なることです。子どもに学費の負担をかけたくない親にとって、教育ローンの利用はメリットになるでしょう。

2.入学前にまとまったお金が振り込まれる

奨学金が振り込まれるのは入学後ですが、教育ローンであれば入学前にまとまったお金を手にできます。合格後の入学金の納付や、一人暮らしのアパートの敷金礼金などに充てることもできます。

また、まとまったお金が振り込まれるのでパソコン購入など大きな買い物の資金としても利用することができます。

3.使用目的や申込み時期の自由度が高い

教育ローンは、大学や短大の授業料だけでなく、予備校の授業料などへの使用も認められています。奨学金は予備校への進学では受け取ることができないのに対し、幅広い用途で使うことができます。

教育ローンは受験前や入学後など、時期を問わず申込みができます。さらに申込みから振り込みまで早ければ数日~10日程度で終わるため、奨学金に比べるとスピーディーにお金を受け取ることができます。

教育ローンの3つのデメリット・注意点

1.教育ローンを借りるには審査がある

教育ローンは返済者が保護者となるため、返済能力の審査があります。

たとえば国の教育ローンの申込みに世帯収入の条件がありますが、これを満たしているからと言って必ず借りられるわけではありません。

2.奨学金に比べると金利が高い

教育ローンは奨学金に比べると金利が高く、また借りた翌月から利息が発生します。一方の奨学金は低金利に加えて、貸与が終わるまでは利息が発生しません。

そのため、教育ローンと奨学金で同じ金額を借りるのであれば、返済総額では奨学金のほうが負担は少なくなります。

3.借りる前に返済シミュレーションをしよう

給付型の奨学金でない限り、教育ローンと奨学金は返済しなくてはなりません。

教育ローンの場合には、保護者の収入から返済資金を捻出する必要がありますし、奨学金の場合には、子どもが将来就職をしたときのお給料から返還することになります。

そこで、借入れを検討するときは返済シミュレーションをしましょう。

国の教育ローンのシミュレーションは株式会社日本政策金融公庫のサイト、奨学金のシミュレーションは日本学生支援機構のサイトで、借入額と金利を入れると簡単にシミュレーションができます。

毎月の返済額が分かったら借りたお金を返すときのイメージをして、ときには借入額の減額も検討しましょう。

<進路別>大学の学費はどれくらいかかる?

子どもの教育費はトータルで1,000万円以上かかる、と聞いたことがあるのではないでしょうか。その中でも特に学費がかかるのは、高校卒業後の進学です。

【図表3】で大学在学中の学費と学校外教育費の平均額を見てみましょう。

出典:文部科学省「国立大学等の授業料その他の費用に関する省令」(2021年2月時点)

文部科学省「2018年度 私立大学入学者に係る初年度学生納付金平均額調査結果」

日本学生支援機構「2018年度 学生生活調査」の情報をもとに筆者作成

私立理系大学の4年間の学費合計は542万円、自宅通学の学校外費用も合わせると、4年間にかかる費用の合計は786万円です。

公立高校に通う子どもにかかる学費は習い事などの学校外教育費を含めて1年間で約50万円です。

これが私立理系大学に進学すると、1年あたりの学費は学校外教育費を含めて約200万円に増加します。これまで1年間に払っていた金額の約4倍以上の学費を払うとなれば、学費の増加に驚く人も多いでしょう。

高校までの学費は月々の収入から捻出できていた家庭も、大学に進学となればそうはいかない人が大半です。教育ローンや奨学金の利用は決してめずらしいことではありません。進学のための選択肢の1つとして適切に利用しましょう。

「教育ローンや奨学金をどこまで借りたら良いの?」「学費を出してあげたいけど、自分たちの老後生活を考えたら教育ローンを検討したほうが良いのかな……」と疑問に思ったら、まずはファイナンシャルプランナーに相談してみるのもおすすめです。

※本ページに記載されている情報は2021年2月25日時点のものです

【参考文献】

独立行政法人日本学生支援機構

日本政策金融公庫 教育一般貸付

文部科学省「国立大学等の授業料その他の費用に関する省令」

文部科学省「2018年度 私立大学入学者に係る初年度学生納付金平均額調査結果」

日本学生支援機構「2018年度 学生生活調査」

佐藤彩菜(さとうあやな)

株式会社FPフローリスト

CFP(R)認定者、1級ファイナンシャル・プランニング技能士、一種証券外務員 信用金庫勤務を経て、お金のことを気軽に相談できる窓口になりたいという想いでFPとして活動を始める。お客様の結婚や出産、住宅取得など人生の転機にお金の不安なく笑顔で過ごせるよう、家計の見直しやライフプラン、資産運用のアドバイスを行っている。