年金繰り下げ受給の仕組みと注意点。70歳で受給開始の場合、年金額の増額はいくら?

本来は65歳からもらえる老齢基礎年金と老齢厚生年金の受給時期を遅らせる「繰り下げ受給」。70歳から受給開始すると年金額がいくら増額されるか説明します。あわせて、繰り下げ受給の仕組みや、メリット・デメリットについて説明していきます。

最終更新日:2021年3月10日

この記事の早わかり要約 読了目安時間:

年金を繰り下げて受給することで、年金額が増える

年金を繰り下げて受け取ることにはメリットもあるがデメリットもある

年金繰り下げ受給するかこれまでの働き方やいつまで働きたいかで考える

目次

年金の繰り上げ・繰り下げ受給とは

これまで幾度となく制度の改正が行われてきたこともあって、65歳よりも早く(厚生)年金をもらっている人もいるものの、現在の法律では、老齢基礎年金・老齢厚生年金ともに65歳から支給されるのが原則です。

この原則が適用されるのは、

男性:1961年4月1日以前生まれの人

女性:1966年4月1日以前生まれの人

現在60歳前のほとんどの人は65歳から年金をもらい始めることができます。

しかし実は、この年金受給時期を早めたり、先延ばしにすることもできます。

60歳で国民年金保険料を払い納めた後、65歳になるのを待たずに年金をもらい始めることを「繰り上げ受給」と言います。

逆に、65歳になってすぐに年金をもらわず、後になってもらい始めることを「繰り下げ受給」と言います。

年金を70歳に繰り下げると増額率は42%UP!

繰り下げ受給は月単位で繰下げることができます。しかし、65歳からの1年間は月単位での繰下げができません。

つまり、繰り下げて年金をもらえるのは、もっとも早くて66歳から。66歳を超えれば66歳1カ月~、66歳2カ月~、etc……と、月単位でもらい始める時期を決めることが可能です。

繰り下げ受給の特徴として、1カ月遅らせるごとに本来の年金額の0.7%分が増額されていきます。

たとえば、66歳になってすぐにもらうなら、12カ月分の繰り下げですから、本来の年金額が8.4%(0.7%×12カ月)増額されて支給されます。年金額は次のように計算できます。

本来の年金額が70万円の場合:70万円+70万円×8.4%=75万8,800円

本来の年金額が180万円の場合:180万円+180万円×8.4%=195万1,200円

繰り下げすればするほど年金の増額率はアップしていきますが、繰り下げられる年齢および増額率には上限があります。

現時点では最長70歳までの繰り下げが可能、増額率は最高42%です。

しかし、2020年5月に成立した年金改革法により、2022年4月以降に70歳を迎える人は最長75歳まで繰り下げできるようになります。75歳まで繰り下げた場合には、年金額が84%増えることになります。

年金の繰り下げ受給のメリット・デメリット

【メリット1】年金額が増額される

年金を繰り下げる一番のメリットは、年金額が増額されることです。超低金利のご時世に、1年年金をもらうのを待つだけで8%以上増えるのは、利回りがとても良いですね。

【メリット2】増額された年金は一生続く

公的老齢年金は、一旦もらい始めたら生存している限りもらえる終身年金制度です。繰り下げ受給した場合でも、受給開始した後は増額された年金額が一生続きます。

一方、年金の繰り下げにはいくつかのデメリットがあります。すべてのデメリットを充分に把握した上で、繰り下げするかどうかを決めなければなりません。

【デメリット1】繰り下げ損の可能性がある

長生きすればするほど多くの年金をもらえるというメリットがある一方で、死亡してしまうとその時点で支給停止となってしまいます。結果的に繰り下げ損となってしまうリスクがあります。

【デメリット2】加給年金がもらえなくなる

公的年金制度には国民年金と厚生年金がありますが、そのうち厚生年金には「加給年金」という制度があります。

加給年金とは、被保険者期間が20年以上ある人が、原則65歳になった時点で65歳未満の妻を養っている場合、妻が65歳になるまで厚生年金に加算して支払われるお金のこと。夫の生年月日によって金額は変動しますが、26万円~39万円程度です。

ところが繰下げ受給をすることで、この加給年金がもらえなくなる場合があります。というのは、加給年金は、本来、厚生年金とセットで支払われるものです。厚生年金を繰下げれば加給年金も同時に待機期間に入ります。

仮に、夫が70歳まで繰下げるとして、70歳から年金受給が始まる時点で妻が65歳になっていれば加給年金の権利はなくなってしまいます。

加給年金をもらえる期間は夫婦の年齢差によって変動しますから、繰り下げして年金額が増えることと加給年金を失うこととの損得は人によって異なります。「年齢に応じた加給年金の合計額」と「繰り下げによる増額分」を比較して繰り下げの検討をすることが大切です。

【デメリット3】社会保険料や税金が増える

繰り下げすることで年金額が増額することはこれまで説明してきたとおりですが、年金額が増えれば年金額から天引きされる税金および社会保険料などもつられて増える可能性があります。

そもそも口座に振り込まれる年金は「所得税」「住民税」「(国民)健康保険料」「介護保険料」などが引かれた後の「手取り」金額です。繰り下げせずに、本来の65歳から年金をもらい始める場合でも徴収されるのは同様です。

ただ、税金や社会保険料は、収入や扶養家族の有無、各種所得控除、居住地域などで変わるため、徴収率は人それぞれに異なります。繰り下げ期間に応じた割合の年金収入が増えると見積っていても、手取りではそのとおりにならないことがあることは知っておきましょう。

また、所得がふえることで「現役並み所得者」に該当するようになれば、国民健康保険や後期高齢者医療制度などの医療保険や介護保険の負担割合が変わる可能性があることも知っておきましょう。現役並み所得者となる目安は課税所得が145万円以上であることです。

繰り下げ受給した場合の年金額はいくらになる?

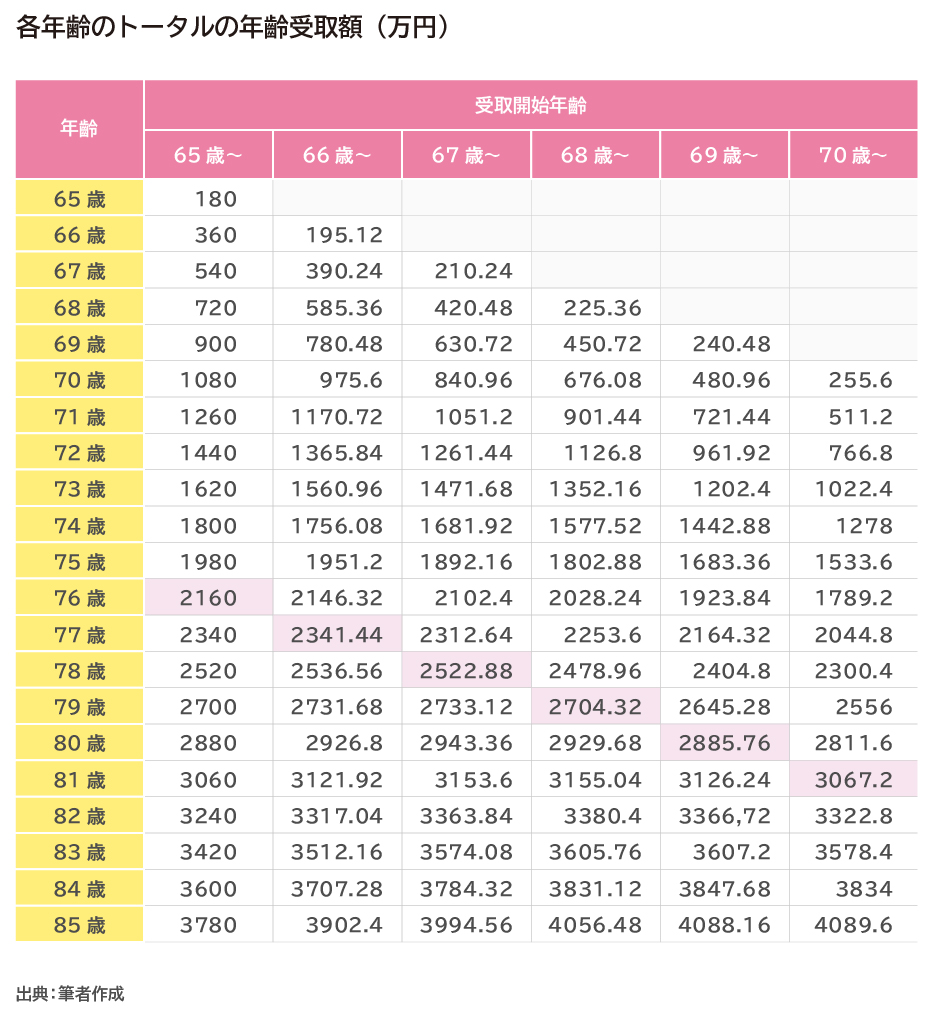

次の表は1年ずつ繰り下げる場合に受給する年金額と、受給累計額を示した表です。ここでは本来65歳からもらう場合の年金額を180万円と仮定し、計算しています。

色づけした部分は、遅らせてもらい始めた年金の累計額が、繰り下げせずに65歳からもらう場合を上回るタイミング、つまり損益分岐点です。

いずれの場合も年金開始後12年目が損益分岐点になっていることがわかると思います。70歳まで繰り下げると年金額は42%増額されることになりますが、いくら1回当たりに受け取る金額が増えるといっても81歳にならないとそのメリットを享受できないことは知っておく必要があるでしょう。

参考として、2022年4月以降に71歳~75歳の間で繰り下げた場合の年金受給額および受給累計額も紹介します。

この場合にも、年金をもらい始めてから12年目が損益分岐点になります。

繰り下げを決める前に!知っておきたい注意ポイント

繰り下げ損のリスクを抑えるには?

厚生労働省の簡易生命表(2019年)によると、65歳時の平均余命は男性が19.83年(84.83歳)、女性が24.63年(89.63歳)ですから、平均余命どおりになれば81歳以降も年金をもらい続けることが可能になる計算で、70歳まで繰り下げるほうが受給総額で見れば得をすることになります。

とはいえ、自分がいつまで生きるかは誰にもわかりません。1~2年程度の繰り下げで年金額を増やし、別途老後資金の準備に努めることも検討してみましょう。その時になって、もっと早く年金をもらい始めておけばよかった……というような繰り下げ損になることは避けたいですね。

繰り下げ方を工夫することもできる

公的年金制度には国民年金と厚生年金がありますが、これらを合わせて繰り下げないといけない決まりはありません。

繰り下げの仕方には次の3パターンがあることをまずは知っておきましょう。

1.基礎(国民)年金のみ繰り下げ

2.厚生年金のみ繰り下げ

3.基礎年金および老齢厚生年金の両方を繰り下げ

たとえば、加給年金の権利がある人の場合で、厚生年金を繰り下げることで加給年金を失いトータルの年金額がマイナスに作用するなら1のパターンで基礎(国民)年金のみ繰り下げるのもいいでしょう。

厚生年金を本来の65歳から受け取ることで、加給年金も本来どおり支払われます。

夫婦単位で繰り下げを検討してもOK

年金の受給や繰り上げ・繰り下げは個人単位で考えることがほとんどですが、夫婦(世帯)単位で考えてみる方法もあります。

平均寿命は男性よりも女性の方が長いといわれています。妻の年金を繰り下げて年金額を増やすことを検討するのもいいでしょう。

もらえる年金額は人それぞれに異なりますが、女性の年金額の方が男性よりも低めの場合が多いものです。繰り下げで年金額が増えると税金や社会保険料の増額や医療・介護負担が上がる可能性がありますが、そもそもベースの年金額が低いほど、その可能性は低めです。

年金の繰り下げ請求の手続き方法

繰り下げ請求の手続きについても知っておきましょう。日本年金機構のサイト上にも記載されていますが、年金を受ける資格ができたとき自動的に支給が始まるものではなく、年金事務所で年金を受けるための手続き(年金請求)を自分自身で行わなければいけません。

65歳で請求しないままに何も手続きしなければ、66歳、67歳と自動的に繰り下げになってしまいます。つまり、繰り下げをすることは決めていても、いつから受け取り始めるか事前に時期を決めておく必要はなく、もらい始めたいときに年金請求手続きをすればいい仕組みです。

仮に70歳まで繰り下げようと思っていた場合でも、途中で年金をもらい始めようと思ったときに手続きしても構いません。

たとえば、健康に不安を感じたときなどには、無理して70歳まで繰り下げることなくその時点から年金開始の手続きをすれば、繰り下げ損になる可能性を小さくすることはできるでしょう。

上の表では70歳でもらい始めるよりも、68歳でもらい始めるほうが、81歳までは年金受取総額が多くなっています。人の寿命はわかりませんが、このようなケースもあることは知っておいて損はないでしょう。

繰り下げ受給に向いているのはどんな人?

繰り下げ受給のメリット・デメリットをふまえたうえで、繰り下げ受給が向いているのはどのような人か見ていきましょう。

【向いている】できるだけ長く働こうと思っている人

65歳以後も働き、生活に困らない程度に収入を得られる場合は、年金をすぐに受給しなくてもいいかもしれません。完全リタイアする将来に備えるつもりで、繰り下げして年金額を増やすことも検討してみましょう。

【向いている】年金額が少ない人

専業主婦(主夫)期間に対する年金は老齢基礎年金だけになります。老齢基礎年金は満額を受け取れる場合でも約78万円です。仮に5年間(70歳まで)繰り下げると年金額は約111万円に増えます。

一方で、公的年金に対する所得税を計算するときには公的年金等控除があります。公的年金等控除は年金受取り開始年齢や受給者の所得によって異なりますが、65歳以後に受け取る場合、最低でも110万円あります。加えて48万円の基礎控除があるため、年金以外に所得がなければ所得税がかからないことになります。

【向いている】自分は長生きすると考えている人

繰り下げした元が取れるまでに約12年かかることを見ましたが、長生きして長く年金受給し続けられると思える人は繰り下げ受給してもいいでしょう。

ただし、繰り下げしている期間の生活資金の対策は事前にしておくことが必要です。

【向いていない】自分は長生きできないと考えている人

繰り下げしても元が取れないと考えるなら繰り下げ受給しないほうがいいでしょう。

たとえば病気がちであるとか、家系的に長寿ではない場合など。しかし、人の寿命は個々に違うものであり、また事前に予測することができません。結局長生きした……という可能性もあることを納得したうえで決めましょう。

【向いていない】老後資金の備えが少ない人

65歳でリタイアしてしまう、働いてもわずかな収入だけ、老後資金の備えが少なく早々に取り崩したくない……など、繰り下げて年金を受け取れない間の生活資金が足りなくなるという場合には繰り下げ受給はおすすめできません。

【向いていない】年金額が多く、老後資金の備えもある人

もともと充分な額の年金を受給できる人は敢えて繰り下げしなくてもいいかもしれません。繰り下げすることで税金や社会保険料が増えることや、元が取れなくなるリスクを考えながら検討してみましょう。

【向いていない】加給年金を受け取りたい人

配偶者が年下で、加給年金を受け取りたい人には繰り下げ受給は向いていません。先に見たデメリットのところでも述べましたが、老齢厚生年金を繰り下げて加給年金だけを受け取ることはできません。

それでも少しでも年金額を増やしたいと思う人は、老齢基礎年金部分だけを繰り下げて、老齢厚生年金はそのまま65歳から受給することもできます。繰り下げ方の工夫も検討してみましょう。

【世論調査】何歳まで仕事をしたい?その理由は?

65歳以降も働く人が増えている

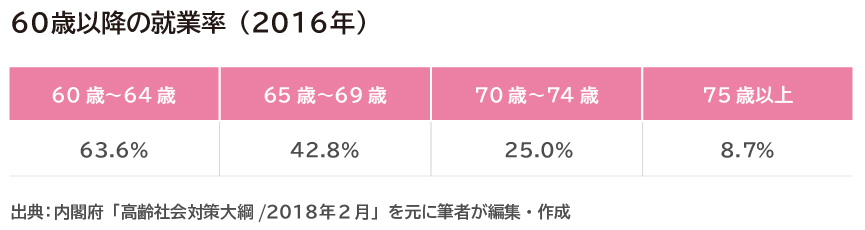

現在の高齢者雇用安定法では、希望すれば65歳までは働けるよう、雇用が確保されています。ところが、実際、65歳を過ぎても働く人は少なくありません。内閣府が2018年2月に発表した「高齢社会対策大綱」によると、60歳以降の就業率は次の通りとなっています。

何歳まで仕事をしたい?その理由は?

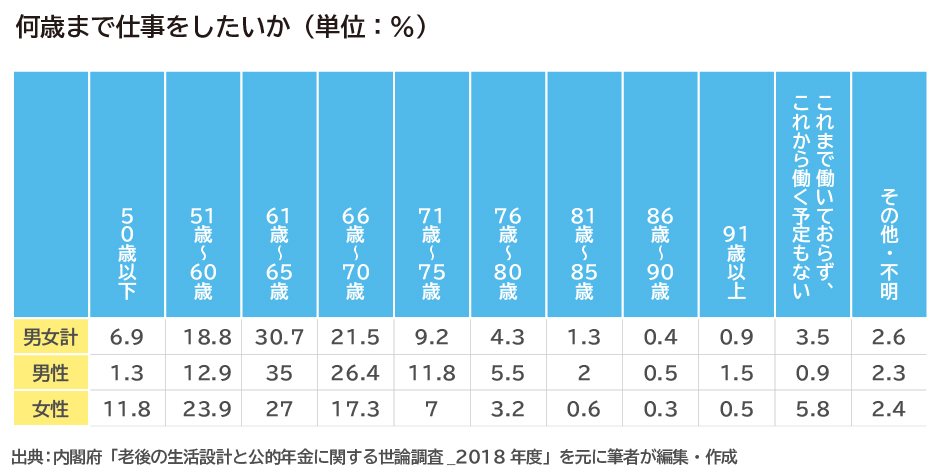

2018年11月に内閣府が全国の満18歳以上の人を対象に行った「老後の生活設計と公的年金に関する世論調査」では、何歳まで仕事をしたいかという問いに対して、66歳以降も働きたいと答えている人が4割近くいることがわかります。

これを見ると、男性と女性で希望する最終就労年齢に差はあるものの、全体では「61歳~65歳まで」を筆頭に、「66歳~70歳」「71歳~75歳まで」と高齢になっても就労したいと考える人が多いことがわかります。

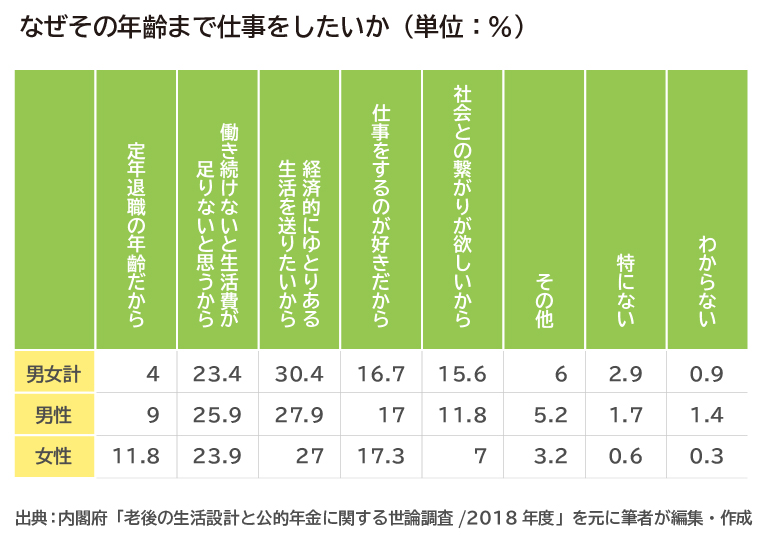

次に「なぜその年齢まで働きたいか」という項目に注目してみましょう。これをみると生活費の補填というよりも、経済的なゆとりを得ることや、働いたり、社会との関わりを持つことで心のゆとりを希望する人が多いことが考えられます。

長く働いて収入を得ることは、65歳以降の生活資源のベースとなるべき公的年金への考え方も変わってくるかもしれません。

厚生労働省が公表している「厚生年金保険・国民年金事業の概況(2019年度)」を見ると、新たに国民年金の受給権を得た人(新規裁定者)のうち、繰り上げする人が減ってきている半面、繰り下げは少しずつながらも増えてきている様子です。

経済的にゆとりのある老後生活を送るためには、年金を繰り下げするのもひとつの方法です。しかし、そもそも年金制度は仕組み自体が複雑で、受給額も過去の加入歴、所得、生年月日、家族構成等々で細かく変わってくるものです。

安易に繰り下げしたら年金額が増えて得と考えるのではなく、ファイナンシャルプランナーなど、まずはお金の専門家に相談してみるのがおすすめです。

※本ページに記載されている情報は2020年12月15日時点のものです

【参考文献】

内閣府:高齢社会対策大綱2018年2月

https://www8.cao.go.jp/kourei/measure/taikou/pdf/p_honbun_h29.pdf

内閣府:老後の生活設計と公的年金に関する世論調査2018年度

https://survey.gov-online.go.jp/h30/h30-nenkin/gairyaku.pdfほか

續 恵美子(つづき えみこ)

エフピーウーマン

生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。