年金の受給開始年齢は60歳?65歳?年金受け取りの繰り上げ・繰り下げをプロが解説

年金の受給開始年齢は60歳?それとも65歳?この記事では混乱しやすい公的年金(国民年金・厚生年金)の受け取り開始の年齢について解説!繰り上げ・繰り下げの概要とそれぞれのメリット・デメリットや令和4年4月以降の繰り下げ範囲の変更も説明します。

最終更新日:2021年1月28日

この記事の早わかり要約 読了目安時間:

令和2年現在、国民年金の老齢基礎年金は65歳から年金給付開始

老齢基礎年金と老齢厚生年金は60歳~70歳の間で受給開始年齢の変更が可能

受け取り金額は受給開始を早めると減額、遅らせると増額となる

目次

公的年金のおさらい:国民年金・厚生年金とは

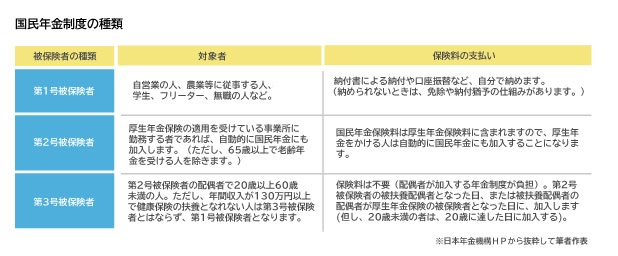

国民年金

国民年金は、日本国内に住所を有する20歳以上60歳未満のすべての人が加入するもので、老齢・障害・死亡により「基礎年金」を受けることができます。国民年金には、「第1号被保険者」「第2号被保険者」「第3号被保険者」と3種類があり、どの制度に加入するかにより、保険料の納め方が異なります。

会社員や公務員などの第2号被保険者は、厚生年金に加入すると同時に国民年金にも加入していることになります。

厚生年金

会社員や公務員など厚生年金保険に加入している人は、老後に、国民年金の給付である「老齢基礎年金」に加えて、「厚生老齢年金」を受け取ることになります。つまり2段階になっているということです。

また、厚生年金保険料は毎月給与天引きなどで支払うことになりますが、これには国民年金保険料も含まれています。また、この保険料は労使折半となっていて、自分の給与から天引きで支払われる金額と同額分を会社が上乗せして、まとめて会社が保険料を納めています。

年金の受給開始年齢は何歳?

続いて、国民年金と厚生年金による違いと受給の開始時期について見ていきます。とくに、厚生年金については現在、年齢や男性・女性によって受給開始年齢に違いがありますので、自分や家族の年齢に照らし合わせて確認してください。

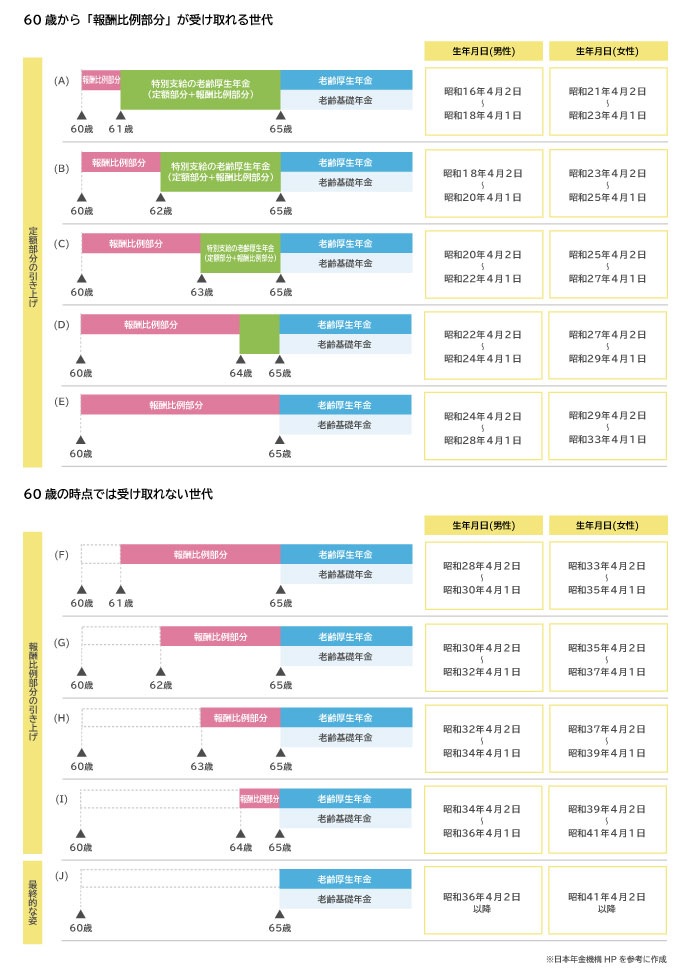

現在、国民年金の老齢基礎年金は65歳から受給が開始されます。しかし厚生老齢年金については60歳から給付が始まる、というように、国民年金と厚生年金では開始時期に違いがあります。

また今後、厚生年金の開始時期も段階的に年齢が引き上げられて65歳からとなります。そして、男性と女性とでは、どの段階で引き上がっていくのか年齢により違いがあります。

65歳よりも前に受け取る厚生年金には、「報酬比例部分」と「定額部分」がありますが、男性か女性かということと、生年月日によって、以下の図のように段階的に変化します。

そして、男性の場合は昭和36年4月2日以降に生まれた人、女性の場合は昭和41年4月2日以降に生まれた人からは、厚生老齢年金の受給開始が65歳となります。

なぜこのようなしくみを取っているのかというと、平成12年の法律改正で、老齢厚生年金の支給開始年齢が、それまでの60歳から65歳に段階的に引き上げられることが決まったためです。

当時は定年退職年齢が55歳や60歳が一般的な時代でしたが、それが現在のように60~65歳に引き上げられていることや、平均寿命が延びていることなどが背景にあります。

受け取り開始の年齢は変えられる?

65歳から受給できる「老齢基礎年金」と「老齢厚生年金」は、それぞれに、希望すれば60歳から65歳になるまでの間でも繰り上げて受け取ることができます。また反対に、65歳で請求せずに66歳以降70歳までの間で申し出た時から繰り下げの請求もできます。

また、60歳を過ぎても仕事を続ける人が多い時代ですが、仕事の給与を受け取りながら同時に年金を受け取ることももちろん可能です。この、繰り上げと繰り下げ、どちらを選ぶべきなのかを知るため、まずはしくみと概要から見ていきます。

定年を間近に控えたあなたに!FPが教える、お金で悩まない老後

受け取り開始時期を早める「繰り上げ」とは

年金受給開始を60歳から65歳未満の間の申し出た年齢で早めに受け取りを開始するのが「繰り上げ」です。繰り上げの方法には全部繰り上げと一部繰り上げがあります。繰り上げをすると、受け取る年金額自体は減っても、早く受け取れるため受取期間は長くなります。

ただし、繰り上げしたことで減額された年金額は一生変わらないことになります。人生100年時代と言われる長寿の時代ですので、一定年数以上長生きをすることを考えると、月々受け取る年金額が下がることについて、本当にそれでもいいのかをよく考える必要があります。

なお、減額率は次の計算式により算出されます。

◎減額率=0.5%×繰り上げ請求月から65歳に達する日の前月までの月数

老後に向けた準備をするなら、ファイナンシャルプランナーへの相談がおすすめ

受け取り開始時期を遅らせる「繰り下げ」とは

年金開始を、66歳以降70歳までの間の申し出た時から、遅れて受給を開始することを「繰り下げ」といいます。これにより開始時期に応じて受け取る年金額が増額されます。

ただし、長生きできなかった場合など受け取り期間が短くなると総受取額自体は下がってしまう可能性もあります。反対に非常に長生きすることで総額が多くなる可能性もあります。

繰り上げの減額率と、繰り下げの増額率は?

繰り上げと繰り上げ、それぞれの減額率と増額率は下表のとおりです。本来65歳から受け取る年金を、60歳から繰り上げて受け取ると年金額は30%減となり、70歳からに繰り下げると42%増えることになります。

繰り下げの範囲と増額率が2022年4月以降から変更に

令和4年(2022年)4月以降から変更となる、繰り下げの範囲と増額率は、以下のようになっています。

・受給開始時期の上限を、70歳から75歳に引き上げます。

・75歳から受給を開始した場合の年金月額は、84%増額となります。

・繰り下げの増額率

71歳から→50.4%

72歳から→58.8%

73歳から→67.2%

74歳から→75.6%

75歳から→84.2%

【事例比較】繰り上げと繰り下げどっちがいい?

65歳から受け取る年金額が月10万円のケースを例として、何歳まで受け取ると総額でいくらになるのかを、受け取り開始年齢別に比較してみます。計算や比較をしやすいように月額を10万円としていますが、実際には自分の年金額を当てはめてみるといいでしょう。

◎標準(65歳から年金受給開始)

→75歳まで生きる場合 10万円×12ヵ月×10年=1,200万円

→80歳まで生きる場合 10万円×12ヵ月×15年=1,800万円

→85歳まで生きる場合 10万円×12ヵ月×20年=2,400万円

◎5年繰り上げた場合(60歳から年金受給開始)

→75歳まで生きる場合 (10万円×0.7)×12ヵ月×15年=1,260万円

→80歳まで生きる場合 (10万円×0.7)×12ヵ月×20年=1,680万円

→85歳まで生きる場合 (10万円×0.7)×12ヵ月×25年=2,100万円

◎5年繰り下げた場合(70歳から年金受給開始)

→75歳まで生きる場合 (10万円×1.42)×12ヵ月× 5年= 852万円

→80歳まで生きる場合 (10万円×1.42)×12ヵ月×10年=1,704万円

→85歳まで生きる場合 (10万円×1.42)×12ヵ月×15年=2,556万円

上記の例でみると受取総額は、75歳まで生きる場合には「60歳から受給の繰り上げ」が多くなり、80歳まで生きる場合には「65歳受給開始」が多くなり、85歳まで生きる人は「70歳から受給の繰り下げ」が多くなる、という結果になります。

平均寿命が延びていたり、65歳頃も元気に働く人が増えていたりする現在の環境下では、一般論として、公的年金の受給開始年齢は「繰り下げる」方がいいと言えるでしょう。ただし、それぞれに環境が異なりますので、自分の環境や希望している老後生活の状況によっても選択肢は違ってくることになります。

繰り上げのメリット・デメリットまとめ!

繰り上げのメリット

●早めに年金を受け取れます。

●75歳まで生きる場合、受取額の総額が多くなります。

繰り上げのデメリット

とくに、「繰り上げ」をするといくつかのデメリットがありますのでよく考える必要があります。

●一生、減額された年金を受けることになります。裁定の取消しはできません。(ただし振替加算の加算対象者の場合には、65歳からでなければ振替加算がされないことから、65歳になると振替加算額分は増額されます。)

●寡婦年金の受給権者が老齢基礎年金を繰り上げ請求すると、寡婦年金を失権してしまいますので注意してください。また、老齢基礎年金を繰り上げ受給している人の配偶者が亡くなった時には、寡婦年金の請求ができなくなります。

●繰り上げ後に、障害年金の対象となる傷病があった時でも、一度老齢基礎年金を繰り上げ申請してしまうと、障害基礎年金が受けられなくなります。障害年金の方が年金額は多いケースもありますので知っておく必要があります。

●65歳前に配偶者が亡くなり遺族年金の受給権が発生した場合、老齢基礎年金と遺族年金のどちらかを選択することになります。多くの場合は、遺族年金を選んだ方が有利であるため65歳まで減額した老齢基礎年金が支給停止になり、65歳以降の停止解除後も、自分の年金は減額支給のままとなるためデメリットはより大きくなります。

繰り下げのメリット・デメリットまとめ!

繰り下げのメリット

●年金額が増えるので、毎月の生活費への安心感が増します。

●長生きする人ほど受取総額も増えます。

繰り下げのデメリット

●受け取り開始時期が遅くなるため、その間の生活費の確保が別途必要です。

●長生きできない場合、受取総額も少なくなる場合があります。

受給開始年齢を検討するにあたっての注意ポイント

老後の生活費は公的年金だけでなく、退職金や退職年金、またそれぞれの資産形成状況なども含め総合的に考える必要があります。

また、ひとりひとりベストな方法は異なります。例えば、退職金をもらう時期とその金額や、資産の状況、60歳以降に仕事をして収入を得るのかどうか、いつまで働けるのか、扶養者など家族構成、そしてどのような老後生活を送りたいのかなど、人によって環境はもちろん、考え方も違うからです。

更に、企業年金や確定拠出年金も受け取る場合には、これらは年金で受け取る方法のほかに一時金で受け取る方法が選べる場合もあり、一時金については退職所得として税金の控除もあるなどのメリットもあります。

このように、どの年金をどのような方法で、いつから受け取るかということは、公的年金の他にも受け取る老後資金などの各年金を、総合的に見て考える必要もあります。

そのため、年金の受給開始時期をどのようにするのがベストであるかを考えるときは、ファイナンシャル・プランナー(FP)など専門家に相談して、実際にシミュレーションしてもらうことをお勧めします。各受給開始年齢によってどのように変わるのかを見ながら、自分にふさわしい方法を確認できます。また、専門家にチェックしてもらうことで、自分だけでは見つけられなかったあらたな発見や工夫の方法、また注意点などが見つかる場合があります。

とくに将来の年金については、きちんと考えて早めに対策をとる必要もありますので、ぜひFPを有効に活用してください。

※本ページに記載されている情報は2020年9月27日時点のものです。

【参考文献】

日本年金機構ホームページ「年金の繰り上げ・繰り下げ」

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/index.html

厚生労働省「年金制度改正法(令和2年法律第40号)が成立しました」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html

森田 直子(もりた なおこ)

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。保険業界メールマガジン『inswatch』発行人。書籍『保険営業で成長するための~無知の知のススメ』、『就業不能リスクとGLTD』、『あなたの保険は大丈夫?』など。