配偶者の扶養に入るか外れるか?年金など社会保険料や税金の仕組みをFPが解説!

パートで配偶者が働く場合、扶養内の収入に抑えておくと年金や税金を払わなくてよいといわれます。しかし扶養には種類があるのをご存じですか?年金、健康保険、税金それぞれについて、扶養に入れる年収と外れる年収、税金や公的年金のしくみを解説します。

最終更新日:2020年9月30日

目次

専業主婦・主夫が加入する年金の仕組み

専業主婦(主夫)の人は、配偶者の扶養に入っていれば、国民年金の保険料を払わずにすむとよくいわれます。なぜ、扶養に入ると保険料を払わなくても良いのか、また将来の年金はどうなるのか、はじめに年金のしくみを確認してみましょう。

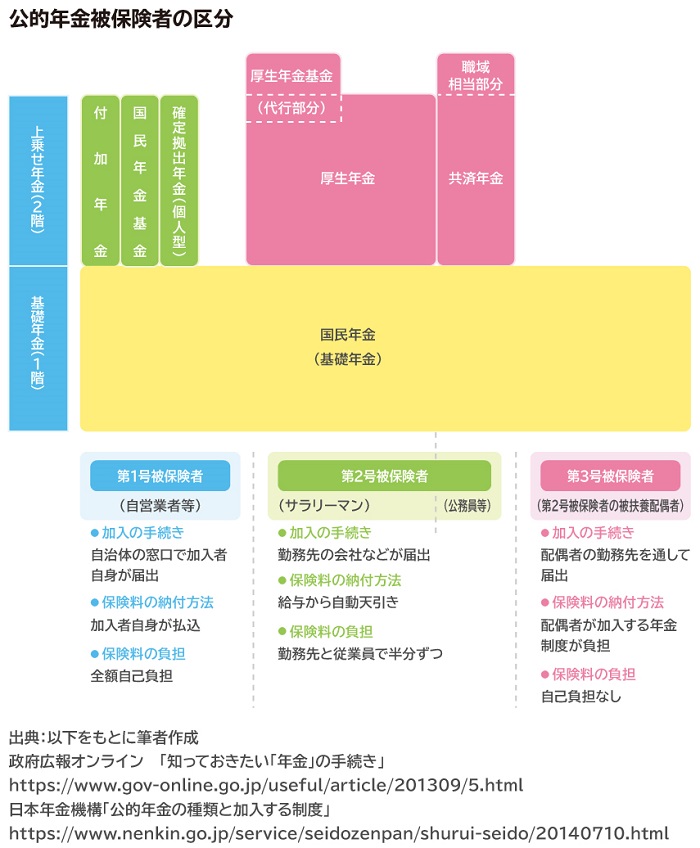

日本の公的年金の基礎部分である国民年金には、職業などに応じ、加入者に3つの区分があります。1つめは「第1号被保険者」といって自営業や学生など、2つめは「第2号被保険者」といって会社員や公務員、3つめは「第3号被保険者」といって、会社員や公務員に扶養されている人、つまり専業主婦(主夫)が該当します。

このうち第3号被保険者は、自分で保険料を払わず、配偶者が加入する年金制度が保険料を負担するしくみになっています。国民年金の保険料は月額16,540円(2020年度額)。年間にして約20万円の負担をせずにすみます。

老後になってから受け取る年金額は、原則として60歳までに納めた保険料に応じて決まりますが、国民年金の第3号被保険者は保険料を納めなくても年金を受け取れます。第3号被保険者はその期間分の保険料を納めたものとして、受取額の金額に反映されるのです。

[図表1]

しかし、扶養に入れるのは、年金だけに限ったしくみではありません。扶養のしくみも確認してみましょう。

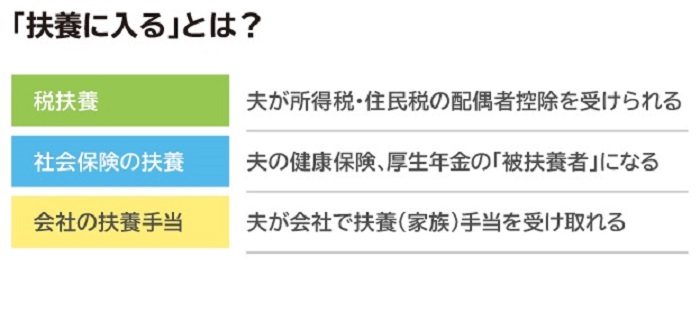

そもそも扶養とは?

「扶養に入る」とは一般的な定義では、親族(おもに配偶者、親、子など)の経済的支援を受けることです。この定義からいうと、たとえば夫の収入で生活する妻は、妻に収入があってもなくても、また妻の収入がいくらであっても「夫に扶養されている」ことになります。

しかし、税金や年金、健康保険の制度では、年収などの条件を満たす人のみが扶養に入れるしくみになっています。

また 扶養に入れるかどうか、扶養に入るとどんなメリットがあるのかは(1)社会保険、(2)税金、(3)会社の扶養手当の3つでそれぞれちがいます。「扶養に入ったほうが良いかどうか?」を考えるときには、それぞれの要件を知っておきましょう。

[図表2]

筆者作成

社会保険の扶養

社会保険の扶養とは、健康保険と公的年金にかかわる扶養です。それぞれ、扶養に入るとどうなるかをみてみましょう。

●健康保険

自身の年収が130万円未満で、配偶者が会社員や公務員の人は、配偶者の勤務先の健康保険で扶養に入れます。自分で健康保険料を払わなくても、扶養する側である配偶者の勤務先から保険証が発行され、3割負担で病院などを受診できます。

●年金

同時に、年収が130万円未満で、会社員や公務員(かつ厚生年金に加入している)の配偶者に扶養されていれば、国民年金の「第3号被保険者」になります。自分で国民年金の保険料を納付していなくても、この期間は保険料を納付したとみなされて、老後に受け取る年金額に反映されます。

つまり、1.扶養する側の配偶者が会社員や公務員、2.自分(専業主婦・主夫)の年収が130万円未満、3.配偶者がおもに家計の生計を立てている※ の3つすべてに該当すれば、健康保険と国民年金の扶養に入ることになります。「社会保険の扶養に入る」ともいいます。

※健康保険の「被扶養者」には、年収130万円未満という要件のほかに、扶養者と同居している場合にはその収入の半分未満、別居している場合には扶養者からの仕送り額未満という要件もあります。また、会社員・公務員の配偶者だけでなく、子ども、孫、兄弟姉妹、父母、祖父母なども健康保険の被扶養者になれます。

税扶養

税の扶養とは、所得税・住民税にかかわる扶養です。

所得税・住民税には「配偶者控除」「配偶者特別控除」というしくみがあって、扶養されている人(専業主婦・主夫)の年収が所定額以下であれば、扶養している人(おもに生計を支える人)の税金が軽減されます。

専業主婦(主夫)の給与収入が103万円以下であれば「配偶者控除」を、103万円超~201.6万円未満であれば「配偶者特別控除」の対象になります。このことを「税扶養」と呼ぶことがあります。

配偶者控除と配偶者特別控除は、社会保険の扶養とは異なり、扶養する人が会社員・公務員でなくても使えます。

会社の扶養手当

扶養する人の勤務先によっては、扶養される専業主婦・主夫の年収が所定の金額以下であれば、企業独自の「扶養手当」を支給していることがあります。家族手当と呼ばれることもあります。企業によって水準が異なりますが、扶養される専業主婦・主夫の年収を103万円以下、または130万円以下としていることが多いようです。手当の金額は企業が就業規則などに定めています。

扶養に入る手続き方法

では、扶養に入るための手続き方法を知っておきましょう。

扶養する人が会社員・公務員の場合

扶養する人が会社員・公務員の場合は、その勤務先を通して、税金・健康保険と公的年金の手続きを同時に行うことが多いようです。会社の扶養手当がある場合も、一緒に手続きをできるのが一般的です。

税扶養については、「給与所得者の扶養控除等の申告書」という書面を提出します。これを提出しておくと、年末調整の時に配偶者控除や配偶者特別控除を適用できるように、勤務先が対応してくれます。ただ、その年が終わったときに夫婦それぞれで実際の年収水準が要件を満たしていないと控除できません。

健康保険と公的年金の扶養に入る手続きは、夫の勤務先によって必要な書類の種類や数が異なることがあります。

扶養する人が自営業などの場合

扶養する人(おもに生計を支える人)が自営業などの場合は、年金と健康保険の扶養のしくみがありません。所得税と住民税で、配偶者控除や配偶者特別控除を使います。事前の手続きは必要ありません。確定申告をするときに、控除を使うことを申告書に記載します。

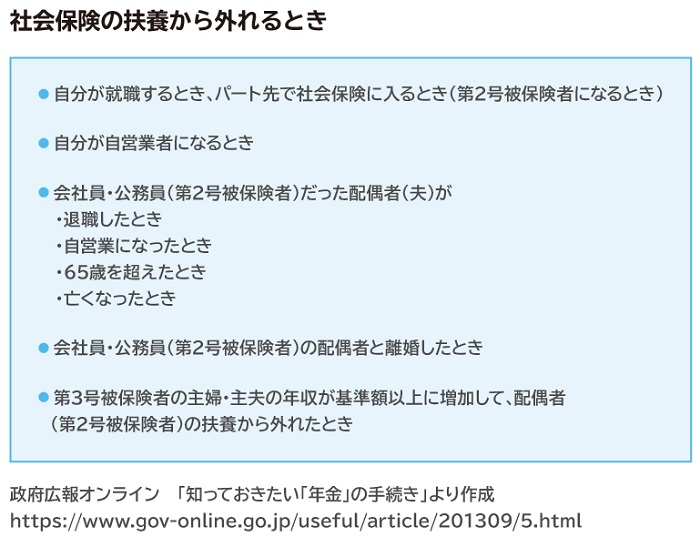

【注意】扶養から外れる時にも手続きが必要?

扶養から外れる時も、手続きが必要なことがあります。扶養から外れるのはおもに、扶養に入っていた人(専業主婦・主夫)が就職したり、年収が所定額を超えたり、パート先で社会保険に加入するときです(図表3)。これらのときには、扶養していた人、扶養に入っていた(扶養されていた専業主婦・主夫)人ともに所定の手続きをします。

[図表3]

●扶養していた人が会社員・公務員の場合

扶養していた人(おもに生計を支える人)が会社員や公務員の場合は、扶養されている専業主婦・主夫が扶養から外れたときに、勤務先に申告します。

年金と健康保険の扶養から外れる手続きは、勤務先所定の書類を提出し、扶養に入っていた人(専業主婦・主夫)の健康保険証を返却します。

税金の扶養については、外れるかどうかにかかわらず、毎年、所定の申告書を提出して、扶養に入る人がいるかどうかを申告します。勤務先によりますが、遅くとも年末調整の少し前の時期には書類を提出することが多いようです。

●扶養していた人が自営業の場合

扶養していた人が自営業の場合は、専業主婦・主夫が扶養から外れたタイミングでの手続きは不要です。確定申告のときに、配偶者控除や配偶者特別控除を適用せずに所得税の申告をします。

●扶養から外れた人自身の年金、税金の手続き

なお、扶養に入っていた人(専業主婦・主夫)側も、扶養から外れたら、自分の年金や健康保険などの手続きが必要です。再就職する、パート先で社会保険に入るときは自分(扶養から外れた人)の勤務先で、健康保険と厚生年金に加入する手続きをします。税金は、会社員やパート、アルバイト等として働くなら給料から天引きされるのが基本で、手続きは不要です(確定申告をすることもできます)。

専業主婦・主夫だった人が自営業になる、フリーランスとしての年収が130万円以上になるなどのときは、自分で自治体の窓口で、国民健康保険と国民年金に加入する手続きをします。税金は、所定の年収を超えると確定申告が必要です。

扶養に入るにあたっての「年収の壁」とは?

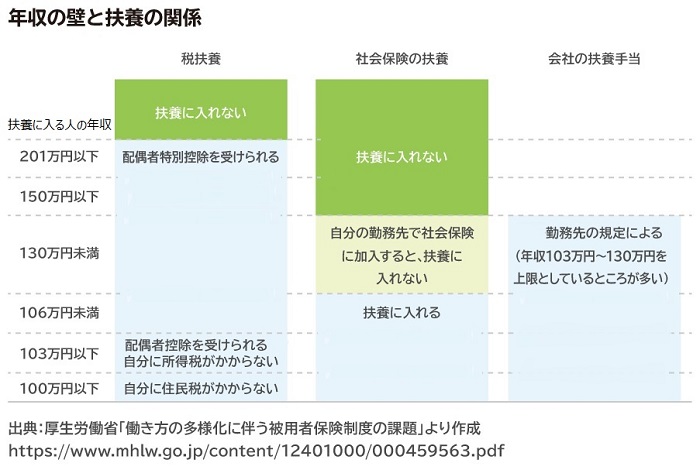

扶養に入るか、外れるかには、扶養に入っている人(専業主婦・主夫)の年収が要件のひとつです。しくみは税や社会保険それぞれで異なります。扶養に入れる年収の上限を「年収の壁」ともいいます。区切りになる年収に応じて、「103万円の壁」「130万円の壁」などがあります。

年収103万円の壁とは

おもに税扶養に関わる年収の境界です。

専業主婦・主夫がパート、アルバイトで働く場合、年収103万円までは所得税がかかりません。年収が103万円を超えると、超えた部分に対して所得税がかかります。

また、扶養する(おもに生計を支える人)人の所得税・住民税で配偶者控除を使えるのも、扶養に入っている専業主婦・主夫の年収が103万円までです。配偶者控除は最大38万円(住民税は最大33万円。所得税、住民税ともに、控除額は扶養する側の所得金額によります)を、扶養する側の税の計算で総所得金額から差し引けます。

具体的に軽減される税額は、扶養する側の年収に応じて異なります。所得税率が20%なら、配偶者控除38万円を使えると7.6万円低くなります。所得税率10%なら3.8万円、5%なら1.9万円低くなります。

※所得税額について一部誤りがあったため訂正いたします(2020/5/15)

加えて、扶養する側が会社員などで、勤務先で扶養手当・家族手当が出ている場合、扶養される専業主婦・主夫の年収は103万円を上限としていることがあります(家族手当の金額は企業によって異なります)。

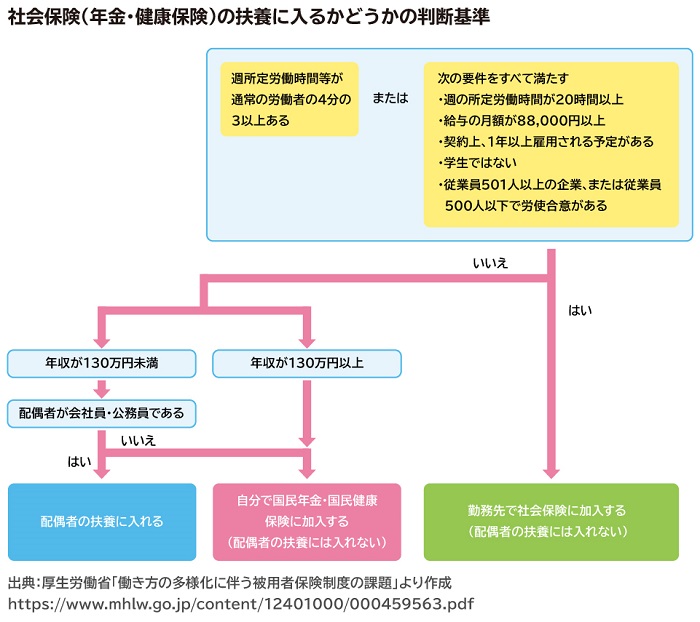

年収106万円の壁とは

扶養に入る専業主婦・主夫の年金・健康保険にかかわる年収の境界です。パート先によっては、年収106万円以上になると、専業主婦・主夫でも自分の勤務先で社会保険に加入することがあります。すると、専業主婦・主夫の給与から健康保険料と厚生年金保険料(あわせて社会保険料)が天引きされます。

扶養に入る専業主婦・主夫の年収が106万円以上でも、年収130万円未満で、かつ扶養する人が会社員・公務員ならば、その社会保険の扶養に入れるはずです。しかし、扶養する側の配偶者の勤務先の社会保険の扶養制度とは別に、パートで働く専業主婦・主夫の勤務先に、所定の要件に該当すると従業員を社会保険に加入させるしくみもあります。

このため、専業主婦・主夫の年収が130万円未満で、扶養する側の配偶者の社会保険の扶養に入る要件を満たしていても、パート年収106万円以上であることを理由に、パート先で社会保険に加入しなければならないことがあります。すると、扶養には入れません。

パートの専業主婦・主夫が社会保険に加入するのは、下記の要件すべてに該当したときです。このうち2つめ「1ヶ月あたりの決まった賃金が88,000円以上であること」は、年収にすると106万円です。

<勤務先の条件>

1.1週間あたりの決まった労働時間が20時間以上であること

2.1ヶ月あたりの決まった賃金が88,000円以上であること(年収106万円以上)

3.雇用期間の見込みが1年以上であること(※2022年10月からは撤廃されます)

4.学生でないこと

5.以下のいずれかに該当すること

(1)従業員数が501人※以上の会社(特定適用事業所)で働いている

(2)従業員数が500人以下の会社で働いていて、社会保険に加入することについて労使で合意がなされている

※2022年10月からは101人以上、2024年10月からは51人以上に変更されます。

年収130万円の壁とは

専業主婦・主夫の社会保険にかかわる年収の境界です。上述の106万円の壁の要件に該当しなくても、年収130万円以上になるとパート先は従業員を社会保険に加入させなくてはなりません。年収129万円で社会保険に加入しなければ手取りから差し引かれるのは所得税・住民税のみですが、年収130万になると加えて社会保険料が差し引かれます。

また、扶養する人が会社員・公務員の場合、その勤務先の社会保険で扶養に入れる要件も、専業主婦・主夫の年収130万円未満とされています。

年収106万円の壁と130万円の壁はいずれも社会保険に関わりますが、その年収の境界が年収106万円以上なのか130万円以上なのかは、パート先の条件によります。下図のフローチャートのように判断するとよいのではないでしょうか。

[図表4]

※雇用期間の要件は2022年10月からは撤廃されます。

※従業員人数の要件は、2022年10月からは101人以上、2024年10月からは51人以上に変更されます。

年収150万円の壁とは

税負担にかかわる年収の境界です。専業主婦・主夫の給与年収が150万円以下であれば、扶養する側の配偶者(おもに生計を支える人)は所得税・住民税の「配偶者特別控除」で最大の控除額を適用できます。

配偶者特別控除で差し引ける控除額は夫婦の年収の組み合わせによって1万円から最大で38万円(住民税は33万円)ですが、最大の38万円を差し引けるのは、専業主婦・主夫のパート年収が150万円(住民税は155万円)までです。これを超えると、配偶者特別控除の控除額が段階的に減額されます。

年収201万円の壁とは

税負担にかかわる年収の境界です。専業主婦・主夫の年収が150万円(住民税は155万円)を超えても、201.6万円までであれば、まだ所得税の「配偶者特別控除」を受けられます。

ただ差し引ける控除額は段階的に少なくなります。扶養する側の給与が年収1,120万円以下(合計所得金額が900万円以下)の場合、専業主婦・主夫のパート年収が150万円超155万円以下なら控除額は36万円、155万円超160万円なら31万円と少なくなり、年収が201.6万円以上になると控除額はゼロになります。住民税でも、年収に応じて控除額が段階的に少なくなります。

つまり、専業主婦・主夫の年収が201.6万円以上になると、税の扶養から外れるということです。

[図表5]

扶養に入るか、外れるか…どちらが有利?

このように、パート収入がある専業主婦・主夫の年収がいくらなのかによって、年金、税金などどの扶養に入れるかどうかが異なります。パートに出るときに、いくら稼ぐかを検討するうえでも重要ですよね。扶養に入るのと外れるのと、どちらが有利なのでしょうか?

年収130万円以上で扶養から外れると手取りが減ることがある

特に迷う人が多いのが、専業主婦・主夫の年収が130万円前後の場合です。年金、健康保険の扶養から外れると、健康保険料や年金保険料の負担が大きいためです。

年収130万円を月収に換算すると約10.8万円です。このとき健康保険、厚生年金に加入すると、1カ月に天引きされる健康保険料は約5,400円(40歳以上で介護保険料を負担する場合は約6,400円)、厚生年金保険料は約1万円です(いずれも2020年9月現在)。合わせて月に1.5万円、年間で約18.5万円の負担になります。

年収が130万円なら、社会保険料を差し引いた手取りは約112.5万円になるわけです。さらに、所得税や住民税が差し引かれます。せっかく130万円以上稼いでも、社会保険料がかかると手取りは大幅に下がってしまいます。

扶養から外れても手取りを確保するなら、年収160万円以上が一つの目安

健康保険料や年金保険料が天引きされても、扶養に入れる上限の年収130万円以上の手取りを確保するには、いくらくらい稼げばよいのでしょうか?

諸条件にもよりますが、年収150万円~160万円台だと、健康保険料と厚生年金保険料の負担が合計で年間20~25万円前後、つまり手取り年収が130万円以上になります。個別の状況により詳細は異なりますが、扶養から外れても手取りを確保するなら、額面の年収160万円以上がひとつの目安でしょう。

ただ、パートで年収160万円以上にしようとすると、時給の水準が高い仕事か、就業時間がフルタイム並みでないと実現できないケースがあります。扶養から外れて自分で社会保険に加入するなら、正社員にしてもらうなど、働き方や勤務先での雇用条件の見直しを検討する必要があるかもしれません。

共働き世帯の妻や子どもを、夫の扶養に入れるのは本当にお得?

いつまで扶養に入れるか?老後に受け取る年金はいくらか?も重要

扶養に入るか外れるかは、目先では手取りの収入に大きく影響しますが、長期的な観点も大事です。老後に受け取る年金の総額は、厚生年金に加入しておく方が高くなる可能性があります。

年金の扶養に入り続けて厚生年金に加入せずに老後を迎えると、国民年金(老齢基礎年金)だけを受け取ります。その場合、2020年度の受給額は満額で月に65,141円、年間で約78万円です。

扶養から外れて自分で厚生年金に加入すれば、ここに老齢厚生年金が上乗せされます。たとえ1年だけでも厚生年金に加入すれば老齢年金額は月額500円上乗せされ、これが生涯にわたって続きます。20年間加入すれば上乗せ額は月額9,100円、年額にして109,400円です。65歳から25年間にわたって受け取れば、約270万円多く受け取ることができます。

別の観点では、いつまで扶養に入り続けられるか? ということも長期的な視点で考えておきたいものです。もしも扶養する側の配偶者が会社を辞めた、独立した場合は夫が社会保険(健康保険・厚生年金)から外れ、扶養にも入れなくなります。また、国民年金の第3号被保険者の制度については、廃止を検討する動きもあるようです。

配偶者の状況や国の制度の変化によって、自分の年金が左右されるリスクを考慮すると、扶養に入るかどうかは総合的に検討することが大切です。ファイナンシャル・プランナー(FP)に相談すると、多様な面から考え方のヒントが得られるのではないでしょうか。

※本ページに記載されている情報は2020年9月25日時点のものです

【出典】

■厚生労働省 年金制度改正法(令和2年法律第40号)が成立しました

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html

■日本年金機構「健康保険(協会けんぽ)の扶養にするときの手続き」

https://www.nenkin.go.jp/service/kounen/jigyosho-hiho/hihokensha1/20141204-02.html

■日本年金機構「国民年金の第3号被保険者制度のご説明」

https://www.nenkin.go.jp/service/kokunen/kanyu/20140627-01.files/03.pdf

■国税庁「No.1190配偶者の所得がいくらまでなら配偶者控除が受けられるか」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1190.htm

■国税庁「No.1191配偶者控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

■厚生労働省「働き方の多様化に伴う被用者保険制度の課題」

https://www.mhlw.go.jp/content/12401000/000459563.pdf

■国税庁「No.2260所得税の税率」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

■協会けんぽ「令和2年9月分(10月納付分)からの健康保険・厚生年金保険の保険料額表」

https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r2/ippan_3/r20913tokyo.pdf

■国税庁「給与所得者の扶養控除等の(異動)申告」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_01.htm

■日本年金機構「健康保険(協会けんぽ)の扶養にするときの手続き」

https://www.nenkin.go.jp/service/kounen/jigyosho-hiho/hihokensha1/20141204-02.html

■日本年金機構「令和2年4月分からの年金額等について」

https://www.nenkin.go.jp/oshirase/topics/2020/20200401.html

加藤 梨里(かとう りり)

マネーステップオフィス株式会社

お金と健康に関わる記事制作、監修、コンテンツ開発・企画専門。大手メディア等での執筆実績1万本以上。家計、住宅、保険、教育、老後、税金から食事、栄養、運動、病気の予防・未病まで信頼性の高い情報を専門家が精査し、わかりやすいコンテンツを制作しています。