すぐわかる!給与明細の見方のキホン。保険料・税金の計算方法や注意点をFPが解説

会社からもらう給与明細の見方を解説します。1つ1つの項目「社会保険料」や、所得税・住民税などの「税金」の金額等をチェックすることで、自分が何にいくら支払っているのか理解することができます。具体的な給与明細例を元に確認していきましょう。

最終更新日:2021年1月29日

この記事の早わかり要約 読了目安時間:

会社の「給与明細」の見方、確認すべきチェックポイントは5つ!

社会保険料や税金は給与額に応じて計算されている

給与明細は保管義務はないが、2年間は取っておいた方がよい

目次

会社の給与明細。見方と確認ポイント

自分が何時間働き、その対価として会社からいくら支給され、その支給に対していくら納税しているのか、社会保険料はいくら支払っているのかを確認するのが給与明細です。

よく「給料明細」とも「給与明細」とも呼ばれます。

これは同じものを指しています。「給料」はいわゆる基本給の部分を指す言葉で、「給与」とは手当等を含む会社から支給される総額を指す言葉です。

ここでは「給与明細」という言葉を使って説明していきます。

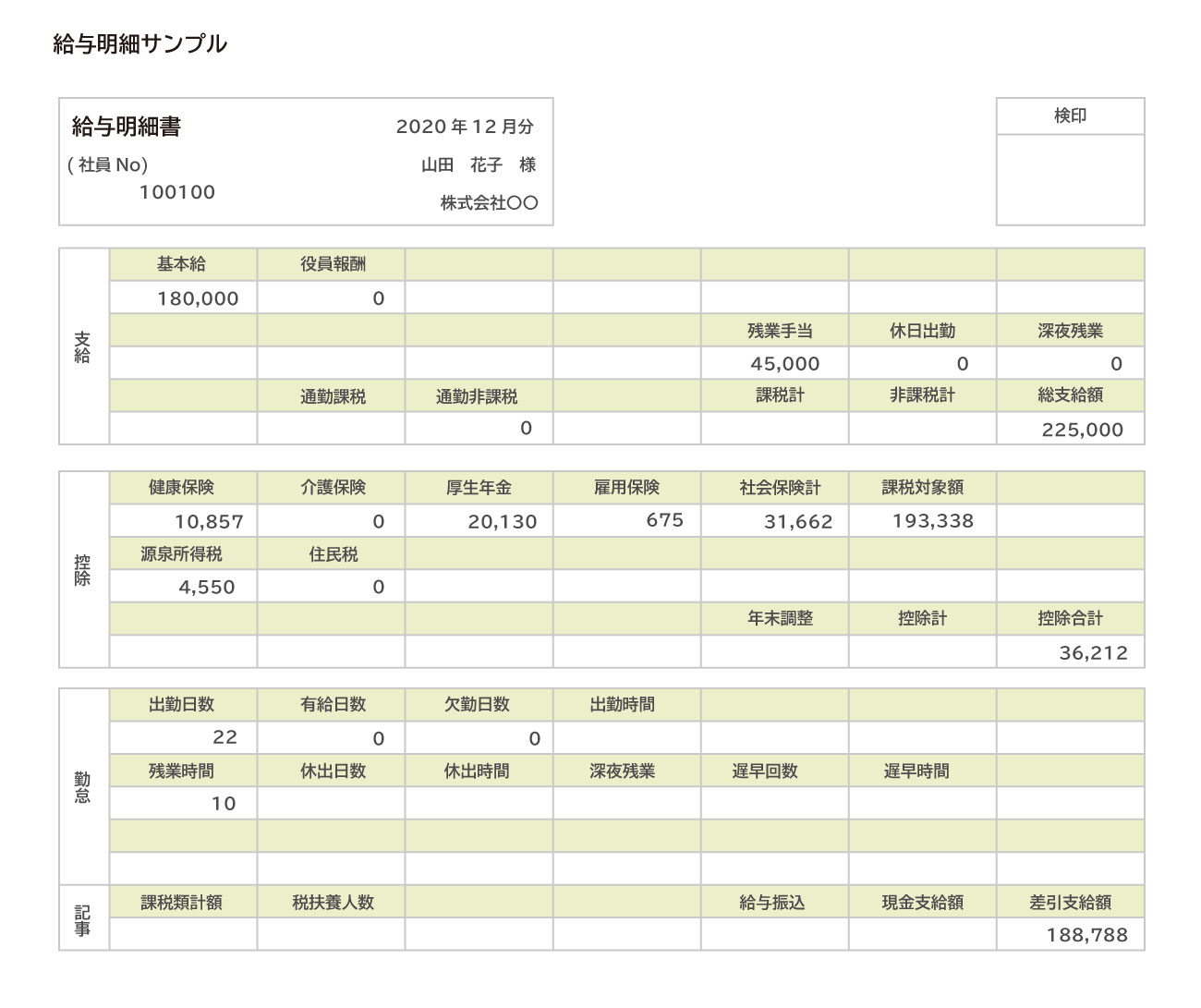

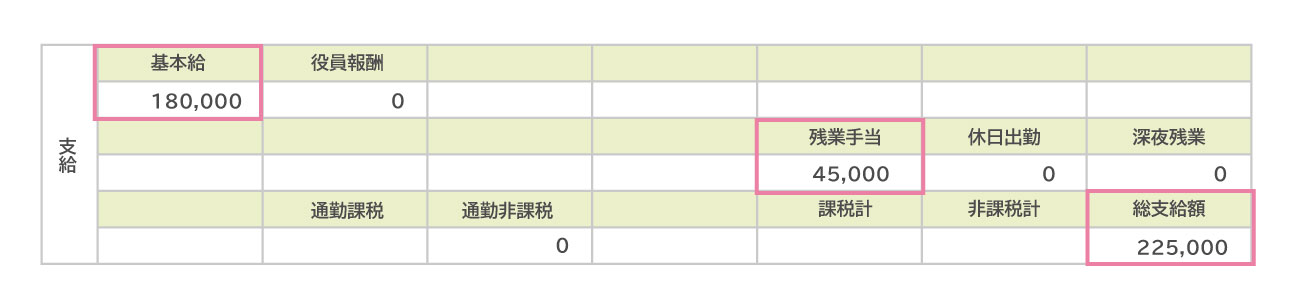

給与明細表は「支給」「控除」「勤怠」の3ブロックに分かれています。

「支給」⇒自分の労働の対価

「控除」⇒支給額に対する税金と社会保険料

「勤怠」⇒勤務の状況

確認ポイント1:社会保険料をいくら納めているか

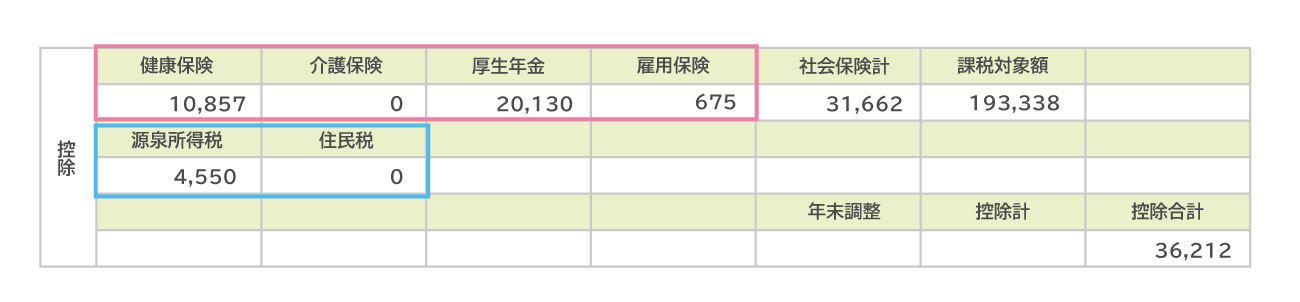

社会保険料とは、図の給与明細の中段「控除」ブロックに記載されている健康保険料・厚生年金保険料・雇用保険料のことです。どれちらも支給額によって、変動します。

国に納めているので、一見税金と勘違いしてしまいがちですが、社会保険料は、税金ではありません。

たとえば厚生年金保険。老後の私たちの生活を経済的に支える年金が受給されるように、自分に還ってくるものです。

納めている金額により将来受け取れる金額が変わりますから、いくら納めているのか知っておくことが大切です。確認しておきましょう。

確認ポイント2:税金をいくら納めているか

税金は所得税と住民税です。所得税は、個人の所得に対してかかる税金です。

図の給与明細例では、明細書の中段「控除」ブロックに記載されています。社会保険料と税金と合わせて、天引きされます。

確認ポイント3:有休残日数が正しいか

勤怠管理システムが導入整備されている場合、あまり心配がない部分ですが、手入力で作成されるタイプの場合、ズレが生じることもあります。また有休を時間単位で消化する場合もあるでしょう。

改めて給与明細で確認できる部分ですので、チェックしておきましょう。

また自分がどのくらい休みを取得できるのかを把握しておくことも大切です。

たとえば、万一病気でまとまった休みを取りたい場合など、給与を減額されることのない期間は確認しておくようにしましょう。

図の給与明細例では、下段「勤怠」ブロックに記載されています。

確認ポイント4:手当が正しく支給されているか

手当とは、基本給のほかに諸費用として支払われる賃金のことを指します。

「残業手当」「深夜残業手当」「休日出勤手当」は、法律で定められている手当です。時間がズレていたり、計算間違いがあるケースもあります。とくに手入力で作成されている場合、誤りが生じることがありますので、確認しておくとよい部分です。

他、会社独自のルールで決められている手当があります。たとえば以下のようなものが挙げられます。

役職手当:昇級して役職付になった場合、支給されます。

営業手当:職種が営業の場合に付帯されるケースがあります。歩合給などもここに含まれます。

住宅手当:転勤の多い会社などで、家賃の全額あるいは一部を負担する手当です。

資格手当:会社の指定する各種資格試験に合格した場合、支給されます。一時金のケースもあれば、毎月の給与に上乗せして支給されるケースもあります。

家族手当:扶養する家族の人数によって変わります。

図の給与明細例では、上段「支給」ブロックに記載されています。

確認ポイント5:手取り金額はいくらになるか

図の給与明細下段を見てください。総支給額から控除額を引いた「差引支給額」が実際の手取り金額です。銀行通帳などの入出金明細をみて、振込額に誤りがないか、合わせて確認しておきましょう。

給与明細を見る前に「締め日・支給日」も確認しよう

給与の「締め日」とは

給与計算を行う上で、いつからいつまで働いたかを決める基準を給与の締め日と呼びます。

給与の「支給日」とは

計算された給与が支払われる日です。給与口座に振り込まれている日となります。

締め日・支給日でよく聞くのは、月末締めの翌25日払い、15日締めの翌25日払い、25日締めの翌5日払い、です。

たとえば、「15日締めの翌25日払い」の場合、4月16日から5月15日の給料を5月25日に支払うことになります。

保険料・税金の計算方法も知っておこう

社会保険料の計算方法

社会保険料とは、健康保険料・厚生年金保険料・雇用保険料のことです。40歳を過ぎると介護保険料が加わります。

給与明細を見るとかなり負担が大きい部分で、ただ単に天引きされていると払い損ではないかと思いがちです。ここで具体的に、どう計算されているのか確認しましょう。

はじめに総支給額を確認します。図の給与明細上段「支給」ブロックをみてください。総支給額は、基本給に各種手当を含めて計算します。この場合は22万5,000円です。この総支給額がいわば基準値となります。

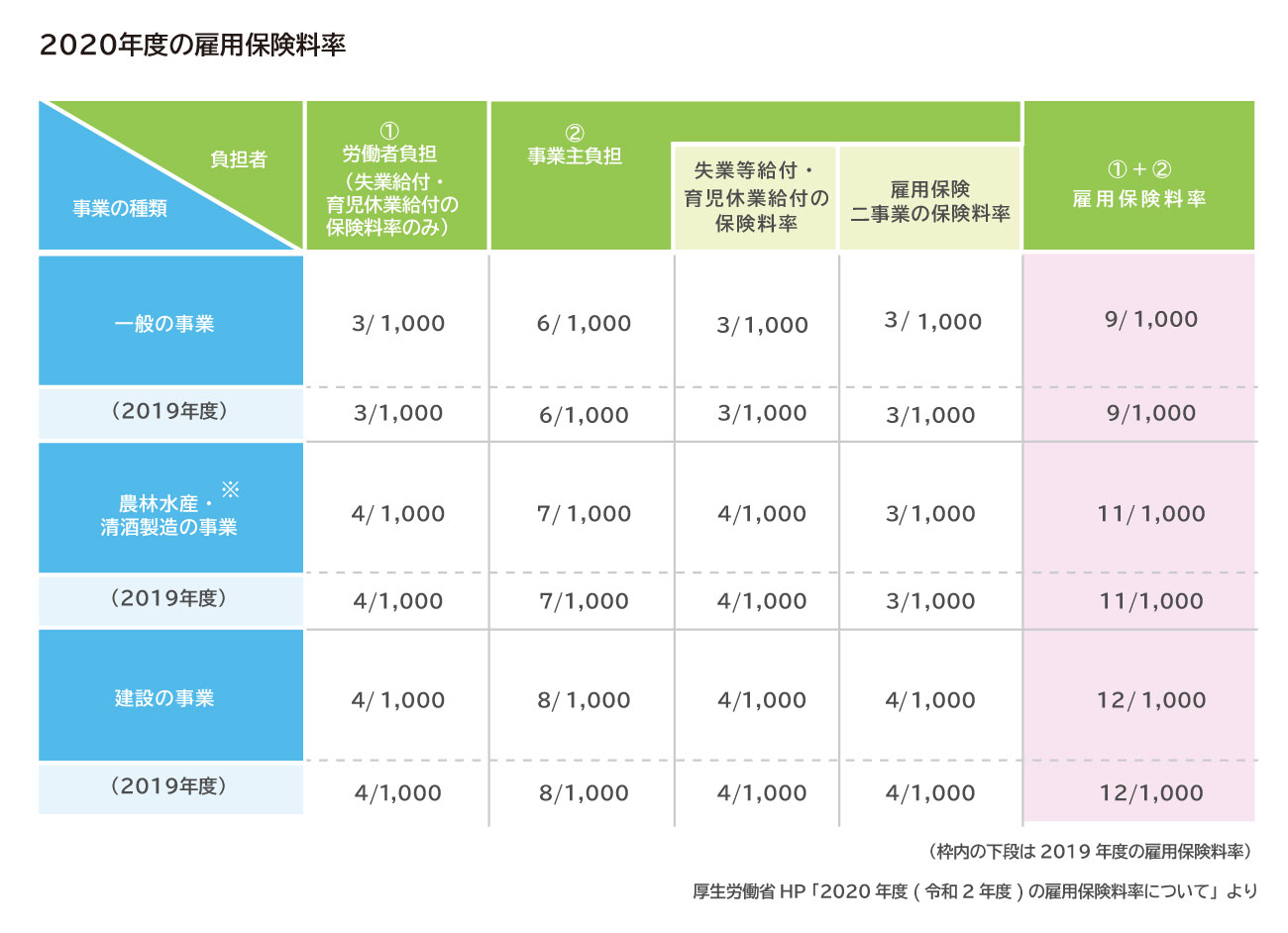

・雇用保険料の計算

一般事業のケースで確認します。労働者負担の欄を見ると、1,000分の3とあります。つまり、総支給額22万5,000円÷1,000×3=675円を納付します。

さらに給与明細には記載されませんが、事業主も負担していることを知っておいてください。事業主負担は1,000分の6とあります。つまり、22万5,000円÷1,000×6=1,350円を上乗せで納付しているのが分かります。

雇用保険は、もしあなたが退職した際、次の職が見つかるまでの生活費のサポートとなる再就職手当(通称:失業保険)や教育訓練給付金として、また企業への助成金としても使われています。

・健康保険料の計算

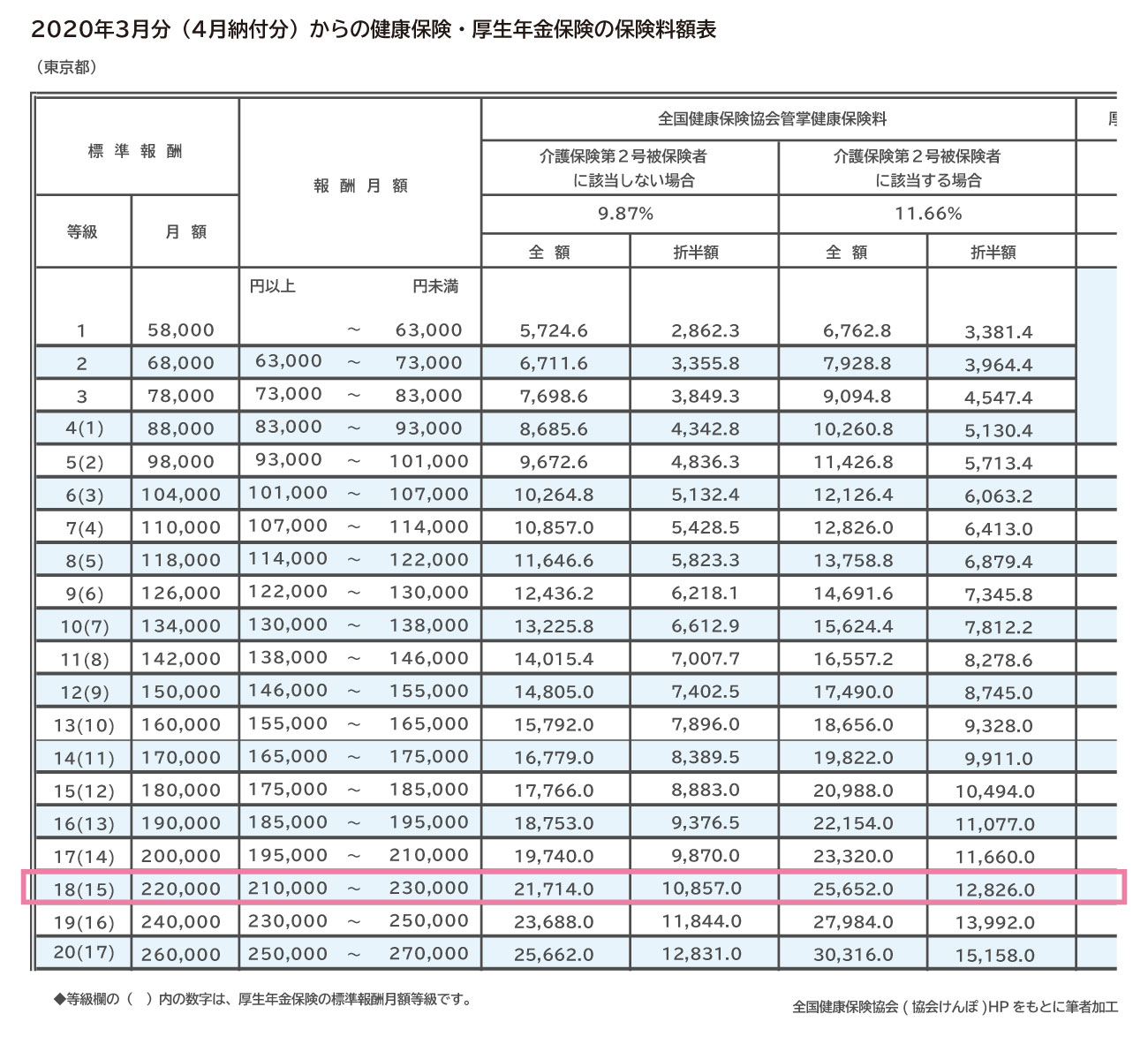

会社の所属する健康保険組合によって保険料は変わります。今回の例は、多くの中小企業が属する協会けんぽです。さらに都道府県によっても保険料が変動します。東京都のケースでみていきます。

健康保険料は、以下の表の左から2番目の「報酬月額」欄より22万5,000円の該当する列を確認します。すると18等級であることがわかります。

さらに真ん中の列「介護保険第2号被保険者に該当しない場合」の「折半額」を見ると、1万857円と記載されています。これが健康保険料です。

40歳以上になると、介護保険料の支払いが始まりますから、「介護保険第2号に該当する」を確認していきます。そのときの健康保険料は1万2,826円となります。

・厚生年金保険料の計算

最後に厚生年金保険料です。以下の表をご覧ください。

健康保険と同様に、左から2番目の「報酬月額」欄より22万5,000円の該当する列を確認します。すると15等級であることがわかります。健康保険料と微妙に等級がズレます。

さらに一番右手の「折半額」を見ると、2万130円と記載されています。これが厚生年金保険料です。

「折半」とは、会社側が半分あなたの厚生年金保険料を負担しているのです。つまり本来、4万260円を納付していることになります。

その保険料があなたの「年金」に反映されていきます。

所得税の計算方法

所得税は超過累進課税といい、所得が多くなるに従って段階的に高くなります。支払能力に応じて公平に税を負担するしくみです。

そのため支給額が増えれば、所得税も高くなりますから、残業代が増えた月は所得税も上がります。

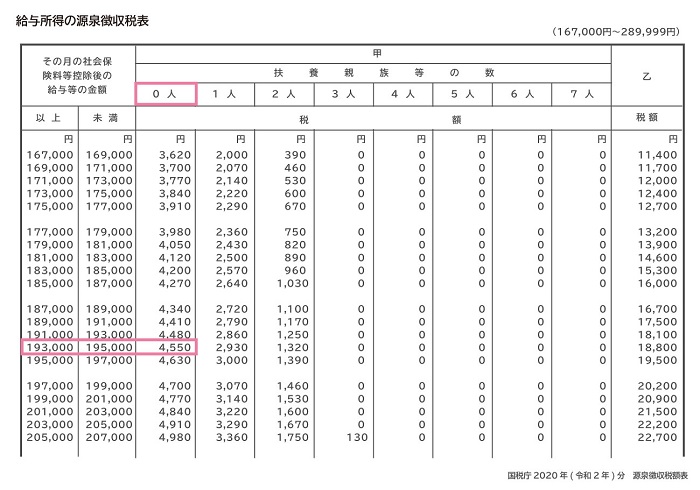

所得税は給与明細の「課税対象額」が基準となります。

課税対象額は総支給額から社会保険料を引いた額です。図の給与明細例をみると、課税対象額が19万3,338円となっています。

次に源泉徴収税額表を確認します。「その月の社会保険料等控除後の給与等の金額」欄より19万3,338円の該当する列をみると、扶養家族がいない場合4,550円です。これが所得税額となります。

住民税の計算方法

住民税は、都道府県税(都民税・県民税)と市町村税(市民税)を合算したものです。所得割と均等割の2つで構成されています。

・所得割とは

前年の1月から12月までの所得に応じて計算されます。前年の所得金額から所得控除金額を引いた課税総所得金額が基準となります。

課税総所得金額×税率=所得割税額

税率:

都民税(都道府県税)4%

市町村税(市民税)6%

・均等割とは

定められた額で一律に掛かるものです。

2013年度まで4,000円(市民税3,000円+都民税1,000円)

2014年度から2023年度まで5,000円(市民税3,500円+都民税1,500円)

住民税の徴収方法は「特別徴収」と「普通徴収」があります。

「特別徴収」は毎月給与から天引きされる徴収を指します。「普通徴収」は住民税を特別徴収されない場合、自治体から届く納税通知書で原則として年4回(6月、8月、10月、翌1月)の納付期限までに自分で納税することです。

会社員にとっては、天引きされるのが当たり前ですから、天引きを「普通徴収」と思うかもしれませんが、自分で納税する方が「普通」、天引きが「特別」徴収です。

給与明細はいつまで保管すればいい?

給与明細を従業員である自分自身が保管する義務は、特にありません。一般的には2年分を保管するとよいと言われています。

「最低2年保管」と言われる理由

理由は、2つあります。1つは前年と今年度の支給額の比較をするケース。残業の増減により、社会保険料が変わる場合もあります。

もう1つは労働基準法において、未払賃金請求の時効は2年とされているためです。給与明細だけ受け取って未払賃金がある場合、請求するためにも保管しておくと有効です。

たとえばあなたがアルバイト勤務の場合、何らかの事情で入社1か月で退職しなければならなかったとします。すぐに辞めてしまうことになったので、申し訳ない気持ちと受け取れないだろうというあきらめで、働いた1か月分の給与を受け取らなかった。

このような場合でも、あとから請求することが可能だということです。

具体的な事案が、福岡県のHPに掲載されていますので参考にしてみてください。

http://www.pref.fukuoka.lg.jp/contents/kongetunoroudousoudan2303.html

給与明細を保管しておいた方が良い場面って?

毎月発行されるため、頻繁に支給額が大きく変わらない場合、破棄してもよいのではないか?と思うかもしれません。しかし転職や引越し予定がある場合、注意が必要です。

たとえばまだ住民税が会社天引きになる前に転職した場合、住民税の請求が住まいの市区町村から郵送で届きます。

普段から給与明細をチェックしていれば、天引きされていないことに気づきます。しかし見ていないと請求が届いてはじめて、住民税が引かれていなかったことが分かります。

また本当に引かれていなかったのか給与明細が手元にあれば、すぐ再チェックできます。引越しの場合も同様です。

給与明細は、多くの情報が記載された大切なもの

会社が給与明細を発行していない場合もあります。零細企業などでまれに見受けられます。しかしこれは「所得税法231条」に明記されており、法令違反です。

給与明細は、必ず会社が従業員に渡すよう義務化されています(※電子化は受け取っていることとなります)。

とりあえず給与が振り込まれているから良しとするのではなく、会社の体質自体が疑われます。万一発行されていない場合は、直ちに会社に請求しましょう。

給与明細表は、あなたの労働の対価を示すだけではなく、多くの重要な情報が記載されてます。

会社の役職や部署が変わった場合など、給与変動があると、同時に社会保険料や税金も変わっていきます。そうすると将来受け取れる年金額も変わり、ライフプランも変動します。

ポイっと捨ててしまわずに、じっくりとみてチェックしてみてくださいね。

※本ページに記載されている情報は2020年1月29日時点のものです

高野 具子(たかの ともこ)

My Money Coach代表 保険や特定の金融商品を販売しないファイナンシャルプランナー 実父が急死しFP知識を使い、相続手続きを経験。手続きの煩雑さと、悲しむ余裕の無さに、同じような経験をする人の役に立ちたいという気持ちが芽生える。その後、確定拠出年金を知り、老後の資産形成には保険よりも効率的で合理的に準備ができることを実感。保険に留まらず、より広い視野でのコンサルティングを行うことこそが、最大限に顧客の利益につながると考え、保険販売ショップを辞め、独立。「出会った人すべてのお金と心を豊かにする」をテーマに活動中。