健康保険の種類は何種類?加入する保険は選べる?それぞれの健康保険の特徴と違い

日本は国民皆保険制度であり、すべての人が健康保険に加入しています。また、健康保険には種類があるため、例えば提出書類へ記入する際に慌てないよう正しく知っておく必要があります。今回は健康保険の種類を一覧し、わかりやすくお伝えしていきます。

目次

健康保険の種類としくみを知っておこう

公的医療保険制度の元に、すべての人が加入する健康保険は主に3つの種類に分けることができます。

職業や働き方、年齢によって加入先の健康保険が異なることも特徴の一つです。

代表的なものとしては、自営業やフリーランスが加入する「国民健康保険」、民間企業や公務員が加入する「被用者保険」、高齢者が加入する「後期高齢者医療制度」が挙げられます。加入する健康保険によって、保険料を算出する方法や保障内容などが異なる点があります。

各健康保険の加入者数は、厚生労働省ホームページ(※)によると令和元年度(2019年)予算ベースで以下の通りとなります。

国民健康保険 約3,170万人

被用者保険 約7,750万人

後期高齢者医療制度 約1,800万人

※厚生労働省ホームページ「我が国の医療保険について」より

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/index.html

会社員や公務員などが加入する被用者保険の加入者数が一番多いことがわかります。

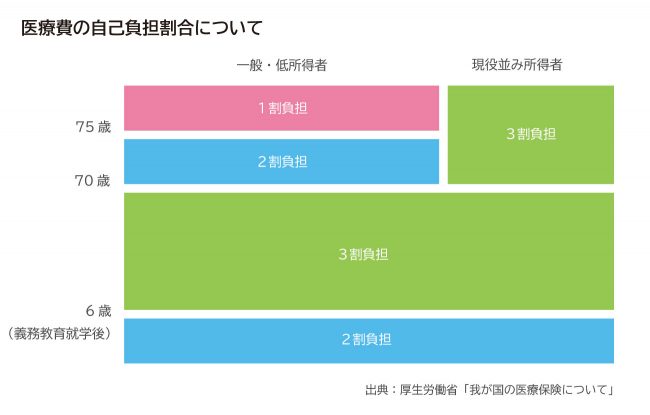

なお、医療費の自己負担割合については、年齢層によって異なります。

後期高齢者医療制度に加入する75歳以上は1割、70歳から74歳までは2割、70歳未満は3割、6歳(義務教育就学前)未満は2割です。

ただし、70歳以上でも、現役並み所得者は3割になります。これらは医療保険制度全体に共通するルールです。

保険の不安・お悩みはファイナンシャルプランナーへの相談がおすすめ

では、それぞれの健康保険について、具体的に制度のしくみや保険料の計算方法を見ていきましょう。

●国民健康保険のしくみ

国民健康保険は75歳未満のすべての人に加入する義務があります。ただし、以下の人については除外となります。

・会社の健康保険や公務員の共済制度などに加入している人

・生活保護を受けている人

具体的な加入者を挙げると、自営業やフリーランス、農業・漁業従事者、パート・アルバイトなど職場の健康保険に加入していない人、退職して職場の健康保険をやめた人、長期在留する外国人などです。

保険料は住民票の世帯単位で、「加入している人数」「年齢」「前年の所得金額」をもとに計算が行われます。

その際、納付義務者は世帯主となります。世帯主本人は国民健康保険の加入者でなくても、世帯の中に加入者がいれば世帯全員分の保険料(税)を納めることになります。

運営については、都道府県が市区町村と共に担っています。そのため、各自治体によって保険料(税)が異なります。

なぜなら標準保険料を参考に、各自治体が保険料率を決定、計算方法も異なるからです。自治体のホームページなどで簡易に自動計算できるページがありますので気になる人は見てみると良いでしょう。

なお、国民健康保険には被扶養者という考え方はありません、世帯の加入者が多ければ保険料総額も高くなります。

その他、国民健康保険には、「業種や職種」による加入者(組合員といいます)で組織される国保組合があります。

医師・歯科医師・薬剤師・建設業などがそれぞれに国保組合を作っています。国保組合の方が国民健康保険より保険料が安いなどのメリットがあるため、加入できるか確認したい時には全国国民健康保険組合協会のホームページなどで調べてみましょう。

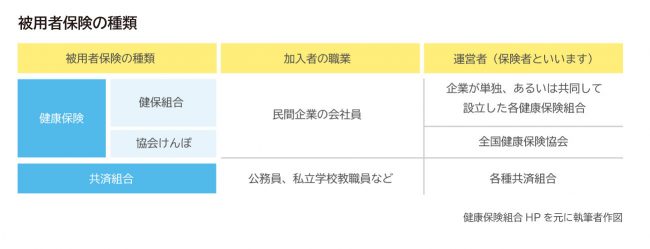

●会社員や公務員などが加入する被用者保険のしくみ

「被用者保険」は、被用者の保険であり、被用者とは企業などに雇われた人のことを言います。具体的には、主に会社員や公務員などの職業により分かれています。

健康保険は民間企業の会社員とその家族が加入する医療保険制度です。健保組合と協会けんぽに分かれています。

健保組合の加入者は主に大企業(やそのグループ企業)の会社員が多く、協会けんぽの加入者は中小企業の会社員が多いのが特徴です。

共済組合の加入者は、公務員や私立学校の教職員が対象となります。それぞれ国家公務員共済組合・地方公務員共済組合・私立学校教職員共済制度など各種の共済組合があります。

補足となりますが、協会けんぽの運営者(保険者)である全国健康保険協会は船員保険の運営も行っています。船員保険は、海上で働く船員という特定の労働者を対象とする保険制度になります。

保険料は、加入者の標準報酬月額(4月~6月の給与の平均)をもとに計算されます。つまり給与が高くなれば保険料も一定の上限まで上がることになります。

また、保険料については勤務先の会社・学校などと被保険者が折半して負担する「労使折半」です。運営する保険者によっては、折半(1/2)より多くの負担をしているところもあります。

なお、加入者(被保険者)本人と生計を同一とする配偶者や子ども・親を扶養家族に入れることができます。特筆すべきは、扶養家族の有無や人数によって保険料が変わることはないことです。これらは国民健康保険と大きく異なる点です。

●後期高齢者医療制度のしくみ

原則として75歳以上が加入するのが、後期高齢者医療制度になります。

ただし、65歳以上74歳未満で一定の障がいがある場合には、本人の申請により後期高齢者医療制度に加入することができます。

保険料については一定の条件のもと、老齢基礎年金などから差し引かれます。世帯主ではなく被保険者一人一人が保険料を納めることが、国民健康保険と違うところです。

保険料は、都道府県ごとの後期高齢者医療広域連合が2年ごとに決定し、各市区町村が徴収を行います。医療費の自己負担割合については、現役並み所得者は3割ですが、それ以外の一般あるいは低所得者は1割です。高齢世代の医療費負担を軽減するしくみとなっています。

確認しておきたい代表的な「健康保険の違い」

健康保険はすべての人が加入する制度です。職業や働き方が変わった場合には、加入する健康保険も変わる可能性があるため十分に理解をしておく必要があります。

代表的な「国民健康保険」と「被用者保険」の違いについて一覧表にまとめました。

万が一のときへの資金準備をファイナンシャルプランナーと一緒に始めませんか

まずは、国民健康保険と被用者保険で共通しているところをお伝えします。

・医療費の自己負担割合

病院などの医療機関を受診した際に窓口で医療費の自己負担分を支払います。未就学児については2割、6歳以上(義務教育就学後)69歳以下については3割、70歳以上74歳以下については2割と決められています。

ただし、子どもの医療費については都道府県及び市区町村から助成が行われています。各自治体によって助成の割合や子どもの対象年齢などが異なりますが、子育て世代には負担軽減となる制度があります。

・高額療養費

高額療養費とは、高額な医療費がかかった時に上限を設けて医療費の家計負担が重くならないようにする制度です。具体的には1ヶ月(同じ月の1日~末日)に支払う医療費が自己負担限度額を超えた場合に、超えた分が払い戻されるしくみです。

上限額は所得や年齢によって定められています。

・出産育児一時金

公的医療保険では分娩に関わる費用は対象外となりますが、国民健康保険の加入者(被保険者)と被用者保険の加入者(被保険者)及び被扶養者が出産をした時に支給されます。

妊娠4ヶ月以上で出産した人は、子ども1人につき42万円を受け取ることができます。受け取るには申請が必要となります。

なお、補足になりますが、出産を控える妊婦は検査費用の助成を各自治体から受けることができます。妊婦健康診査の費用は全額自己負担となります。

妊娠した場合には、早めに母子手帳を受け取って自治体の窓口で確認をしておきましょう。

・葬祭費(埋葬料)

加入者が死亡した場合に支給されます。国民健康保険では葬祭費といい、被用者保険では埋葬料といいますが内容は同様です。

次に異なる点についても見てみましょう。

・産休手当としての出産手当金

被用者保険の加入者(被保険者)本人が支給対象となります。

具体的には、出産日(出産が予定日より後になった場合は、出産予定日)以前42日(多胎妊娠の場合は98日)から出産日の翌日以降56日までの範囲内で、会社を休み給与の支払いがなかった期間を対象として支給されます。産休のため収入が減る会社員にとって嬉しい制度といえます。

退職した場合であっても一定の条件を満たした場合は支給が可能なケースもあります。

国民健康保険、被用者保険の加入者(被保険者)以外の扶養家族には支給されない手当です。なお、東京土建国民健康保険組合など国保組合では支給をしているケースもあることを付け加えておきます。

・所得補償としての傷病手当金

病気やけがで働けなくなった時に支払われるのが傷病手当金です。

受け取るためには一定の条件を満たす必要がありますが、会社などを連続して3日以上休んだ場合に4日目以降の休んだ期間に対して傷病手当金が支給されます。

これは被用者保険の加入者(被保険者)本人が対象となり、国民健康保険や被用者保険の加入者(被保険者)以外の扶養家族にはない手当てです。なお、出産手当金と同様に支給をしている国保組合もあります。

・扶養家族の扱い

被用者保険では、加入者(被保険者)本人と生計を同一とする配偶者や子ども・親は扶養家族として保険料を納めることなくサービスを受けることができます。

死亡したときの家族埋葬料もその中の一つです。国保組合以外の国民健康保険には扶養という考え方がないため、被用者保険独自のメリットともいえるでしょう。

・付加給付で医療費負担をさらに軽減

付加給付とは各健康保険が独自で行っている給付です。具体的には、各健康保険が決めた1ヶ月の医療費の自己負担限度額を超えた費用を払い戻す「保障の上乗せ」が行われています。

付加給付を行っているのは一部の健保組合で、協会けんぽや国民健康保険にはない給付です。

自分の加入保険は?保険証に記載の数字での「見分け方」

保険証には自分の氏名や生年月日、保険に加入した資格取得年月日や認定年月日などの情報が書かれています。その他には、3種類の項目として「記号」「番号」「保険者番号」に数字などが記載されています。

自分が加入している健康保険を確認するには、「保険者番号の桁数」と「法別番号」で判別することができます。

それぞれの数字が示す意味を、健康保険証のイメージを参照しながらお伝えします。

・記号

例えば、協会けんぽの場合には、多くの会社が加入しています。記号は、それぞれの会社に割り当てられた数字になります。

つまり、同じ会社(健康保険適用事業所といいます)の人は記号の数字が同じということです。

イメージ図では「21700023」が健康保険適用事業所を示します。被用者保険の健保組合や共済組合も同様になります。

国民健康保険では自治体固有の数字になりますが、自治体によっては記号と番号がひと続きで記載されていることもあります。

・番号

「記号」の隣に記載されている「番号」は同じ事業所内で加入者(被保険者)ごとに割り振られます。

上のイメージ図では「21」になります。つまり、加入者(被保険者)と扶養家族(配偶者や子どもなど)が持つ保険証には同じ「番号」が記載されることになります。

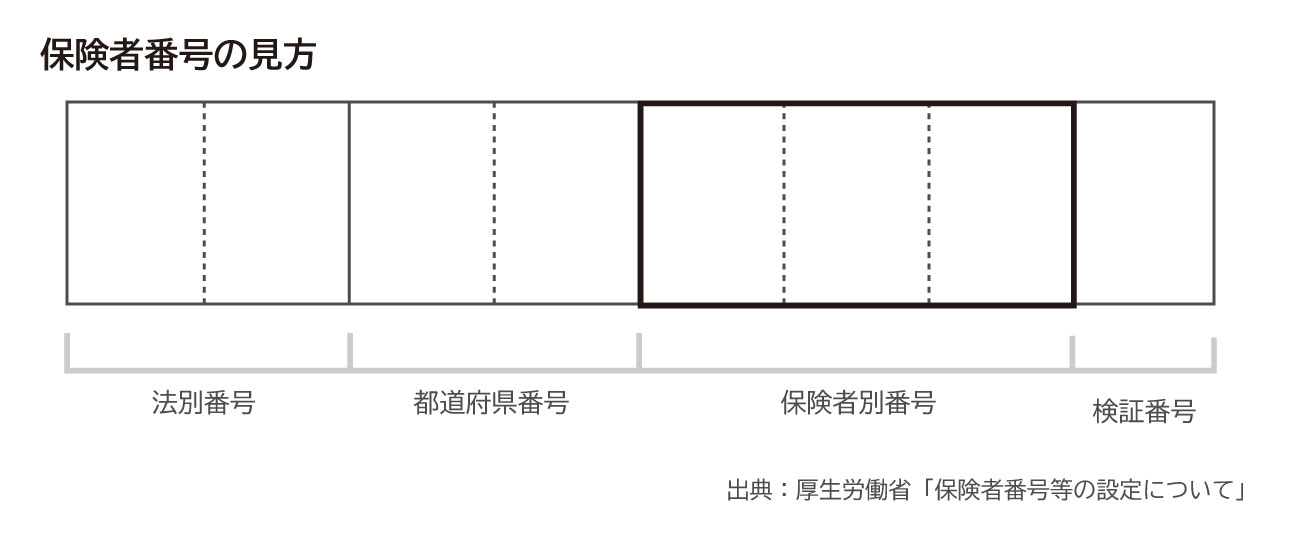

・保険者番号

保険者番号には6桁と8桁があり、以下の通りに保険の種類で区分されています。

・6桁 国民健康保険

・8桁 被用者保険、後期高齢者医療制度

保険者番号は4つの区分「法別番号」「都道府県番号」「保険者別番号」「検証番号」から構成されています。

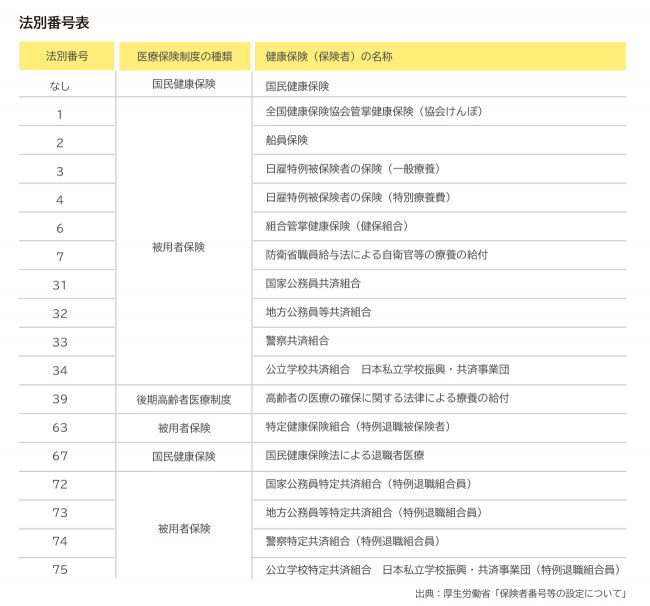

「法別番号」は上図の通り、最初の2桁になりますが、国民健康保険にはありません。法別番号のない国民健康保険を入れると実に18の法別番号があります。

以下の法別番号表を参照すると健康保険(保険者)の名称を判別することができます。

例えば、図の健康保険証イメージを参照すると、保険者番号の桁数は8桁(01010016)、法別番号は(01)ですから、被用者保険の協会けんぽ(全国健康保険協会管掌健康保険)に加入していることがわかります。

なお、被用者保険には前述した以外にも日雇特例被保険者の保険もあります。これは、臨時に雇用される場合に自分で申請を行うことで加入できる保険です。

その他、自衛官や警察官が加入する独自の健康保険など多くの種類があることを知っておきましょう。

保険者番号には、「法別番号」以外に「都道府県番号」「保険者別番号」「検証番号」があります。

「都道府県番号」は2桁で健保組合などがある都道府県を示しています。健康保険証イメージでは(01)ですが、全国健康保険協会管掌保険者番号一覧(※)を参照すると北海道ということがわかります。

※全国健康保険協会ホームページ「全国健康保険協会管掌保険者番号一覧」

https://www.kyoukaikenpo.or.jp/~/media/Files/migration/g3/cat320/sb3160/sbb3160/20081111-151151.pdf

「保険者別番号」は3桁になり、簡単にいうと保険者ごとに割り振られた番号です。

また「検証番号」は決められた計算方法で算出された数字が記載されていますが、これらの番号については参考程度に見ればよいでしょう。

以上、公的医療保険制度の健康保険についてお伝えをしてきました。健康保険により保障内容が異なることが分かるかと思います。

特に、国民健康保険に加入している場合、健康保険組合と同等の保障が必要であれば働き方を変えることにより加入健康保険を変更することも可能です。

加入健康保険の変更が難しいときには、民間の医療保険などで補うことも一つの選択になります。家計や家族の状況から何を選択すれば良いのか不安がある際にはファイナンシャル・プランナーへの相談を検討してみましょう。

※本ページに記載されている情報は2020年7月7日時点のものです

【参考文献】

厚生労働省 我が国の医療保険について

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/index.html

公益社団法人 国民健康保険中央会

https://www.kokuho.or.jp/summary/national_health_insurance.html

全国健康保険協会(協会けんぽ)

https://www.kyoukaikenpo.or.jp/

健康保険組合連合会(けんぽれん)

https://www.kenporen.com/health-insurance/m_knowledge/

三原 由紀(みはら ゆき)

ファイナンシャル・プランナー、公的保険アドバイザー、相続診断士。大学卒業後、食品会社・外資系メーカーに勤務。子どもの小学校入学を機に保険代理店でパートを開始、FP資格を取得。「無知はリスク(知らない=損をしていることもわからない)」を実感、自らの家計を再生する。主婦目線でのコラム執筆に定評あり。行政でのセミナー講師から定年前会社員世帯への家計や相続相談まで、保険や金融商品を売らない独立系FPとして活動中。「FP相談ねっと」認定FP。