厚生年金保険料の支払い期間はいつまで?60・65・70歳まで働いた場合は?

会社に勤めている場合、厚生年金保険料が給与天引きされていますが、毎月の負担は決して少なくありません。いつまで支払うのでしょうか?また定年以後も働き続けた70歳以降の場合の保険料はどうなるのか?年金は受け取ることができるのか、説明します。

目次

厚生年金保険とは

厚生年金保険は「厚生年金」さらには「年金」と省略して呼ばれることも。「年金」というと、「老後にもらえる」「老後に受け取れる額は少ない」「給与天引きの税金?」「毎月の天引き額が高い」などのイメージではないでしょうか。改めて、厚生年金保険制度について整理してみましょう。

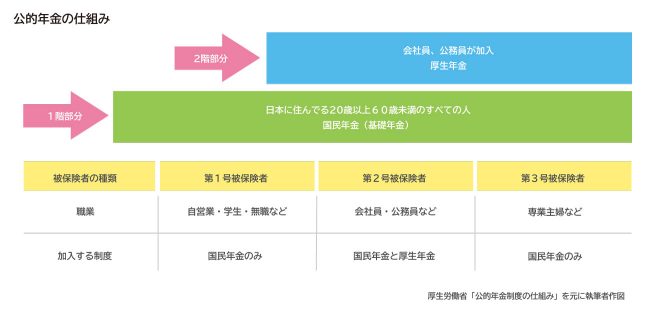

●厚生年金保険は公的年金制度の2階部分

公的年金制度は2階建ての仕組みになっています。

1階部分は20歳以上60歳未満のすべての国民が加入する「国民年金」。そして2階部分が会社員や公務員などが加入する「厚生年金」です。

20歳以上の働き方や暮らしぶりに応じて、加入する年金種類が変わります。

自営業や学生が加入する「第1号被保険者」。会社員や公務員が加入する「第2号被保険者」。第2号被保険者に扶養されている配偶者(主婦など)は「第3号被保険者」と区分されます。

●年金は「保険」

年金は、私たちにとって必要に応じ保障する仕組みとなっています。民間の保険と比較し「公的年金」と呼ばれます。

「公的年金」は次の3種類「老齢」「遺族」「障害」のための保障があります。

「老齢年金」は長生きリスクに備えたもの、「遺族年金」は家族の死亡時に備えたもの、「障害年金」は障害状態になってしまったときに備えたものです。このように公的年金は、保険の役割を果たします。

手元の給与明細を見ると、社会保険料として徴収されます。社会保険料とは、健康保険料・厚生年金保険料・雇用保険料を指します。そして40歳を過ぎると介護保険料(加入期間40歳~65歳未満)が加わります。

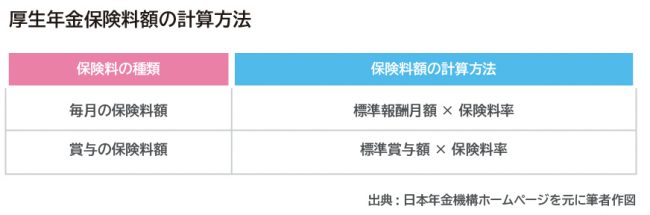

●厚生年金の保険料はどうやって決まる?

厚生年金保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に共通の保険料率(18.3%)をかけて計算されます。

保険料は勤務先の事業所と被保険者とが半分(9.15%)ずつ労使折半で負担します。この保険料率は、平成16(2004)年から段階的に引き上げられてきましたが、平成29(2017)年9月を最後に引き上げが終了し、厚生年金保険料率は18.3%で固定されました。

●厚生年金の保険料はいつからいつまで支払う?

厚生年金保険の加入の開始は、何歳以上という年齢の縛りはありません。よって会社に勤め始めたらすぐ厚生年金に加入することになります。たとえば高校を卒業してすぐ勤めた場合18歳には厚生年金に加入します。

終了期間は上限が決まっており70歳未満です。よって70歳定年の場合、その期間までずっと厚生年金に加入することとなり、保険料を支払い続けます。また受給が可能になるのは10年以上加入した場合となります。

国民年金、健康保険の加入期間や保険料は?

一方、国民年金保険は20歳以上60歳未満のすべての国民が加入します。

国民年金は20歳になると加入が開始します。在学中でも、国民年金加入の第1号被保険者となり、国民年金保険料の支払が開始しますが、学生の場合は、申請することで在学中の保険料の納付が猶予される「学生納付特例制度」が設けられているため、支払った記憶がないという人もいると思います。

大学等を卒業し企業に就職すると厚生年金加入の第2号被保険者、60歳より前に退職し個人事業主になったという場合、第1号被保険者となり再び国民年金に加入します。このように20歳以上の働き方や暮らしぶりに応じて、加入する年金の保険料が変わります。そして終了期間は定年の年齢にかかわらず原則60歳未満です。

国民年金は厚生年金と同じように「老齢」「遺族」「障害」のための保障があります。ただし厚生年金は基礎年金と厚生年金を合わせて受給することができますが、国民年金は1階部分の基礎年金のみが支給されます。

たとえば老齢年金では、国民年金加入者は老齢基礎年金の受給となり、厚生年金加入者は、老齢基礎年金と老齢厚生年金が支給されます。

国民年金第1号被保険者と任意加入被保険者の保険料は、2020年度(2020年4月~2021年3月まで)1万6,540円で、年度ごとに見直しが行われます。

会社員であれば社会保険料として給与天引きされているもう1つに健康保険料があります。健康保険はいくらで、いつまで加入できるのか?確認しましょう。

<会社の健康保険の保険料の決まり方>

中小企業など健康保険を持たない事業所に勤めている場合は、全国健康保険協会(協会けんぽ)の健康保険に加入します。計算方法は厚生年金と同じで毎月の給与(標準報酬月額)と賞与(標準賞与額)に、保険料率をかけて計算されます。

ただし保険料率が勤め先の事業所の属する都道府県ごとに変わります。

また大手企業などの事業所自体に健康保険組合を持っている場合は、その組合ごとに保険料率が決められており、給料より天引きされます。

<国民健康保険の保険料の決まり方>

国民健康保険の保険料は、所得・加入者数・加入月数により変わります。所得割及び均等割を被保険者(加入者)1人ごとに計算し、平等割を加えたその世帯の合計額が、世帯の1年間の保険料となります。介護納付金分は40歳以上65歳未満の人が該当します)。

各市区町村により保険料率(赤字部分)が変わるため、各ホームページにてご確認ください。

健康保険はいつまで加入できるのか説明します。会社に勤めている場合、75歳未満あるいは退職まで会社の健康保険に加入できます。

たとえば65歳で退職した場合は、国民健康保険加入するか、2年間のみ今までの会社の健康保険を継続することも可能です。

75歳以上になると、これまで加入していた健康保険組合を脱退し、後期高齢者医療制度に加入します。国民健康保険も同様に、75歳未満までの加入となり、それ以後は後期高齢者医療制度に加入します。

在職(厚生年金に加入)しながら、年金を受給するとは?

通常65歳になると、老齢年金の支給が開始します。しかし定年を迎えた後、再雇用などで引き続き会社に在籍し働き続ける人もいます。そのような場合、毎月の給与が支給されかつ老齢年金を受け取ります。これを「在職老齢年金」といいます。

受け取る給与収入と年金受給額により、年金額が一部または全額支給停止されてしまう場合があります。一部または全額停止された場合、あとで停止された分は戻ることはなく、実質減額ということになります。

●年金が停止されるのは、いくらから?

支給停止が発生するのは、受け取る給与収入と年金受給額の合計額が次の上限を超えた場合です。被保険者の年齢により、合計額が変わります。

2020年6月5日に公布された年金改正にて、2022年4月よりこの上限額が60歳以上65歳未満の人も47万円以上とボーダーラインが上がります。

このため今まで28万円を超えないように控えながら働いていたという人も47万円以上までは老齢年金を受け取ることができますので、控えることなくしっかり働くことができるようになります。

現状の制度で、実際にいくら受け取れ、停止するのはどれくらいなのか見ていきましょう。

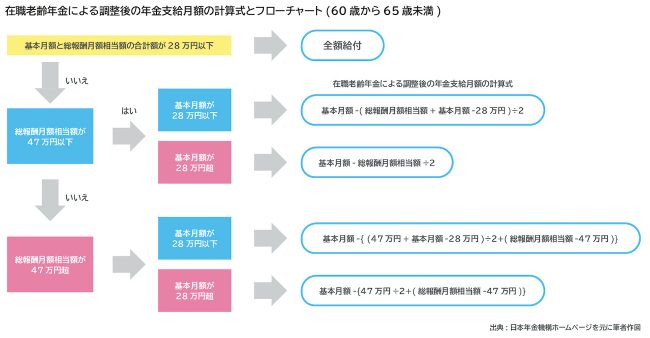

支給停止が発生するのは、受け取る給与収入と年金受給額の合計額と伝えましたが、正確には、総報酬月額相当額と老齢厚生年金の基本月額の合計となります。

・基本月額

加給年金額を除いた特別支給の老齢厚生(退職共済)年金の月額

・総報酬月額相当額

(その月の標準報酬月額)+(その月以前の1年間の標準賞与額の合計)÷12

※日本年金機構HP「60歳代前半(60歳から65歳未満)の在職老齢年金の計算方法」より

https://www.nenkin.go.jp/service/jukyu/roureinenkin/zaishoku/20150401-02.html

60歳代前半の在職老齢年金の計算方法は次のようになります。

たとえば、総報酬月額(給与)が30万円、老齢年金の基本月額が20万円だった場合

20万円-(30万円+20万円-28万円)÷2=9万円

この9万円が老齢年金として受け取れる額となり、本来受給される老齢年金額20万円から9万円を引いた11万円分が停止となります。もしここでの9万円の部分がマイナスになった場合は、全額老齢年金が停止されるということになります。

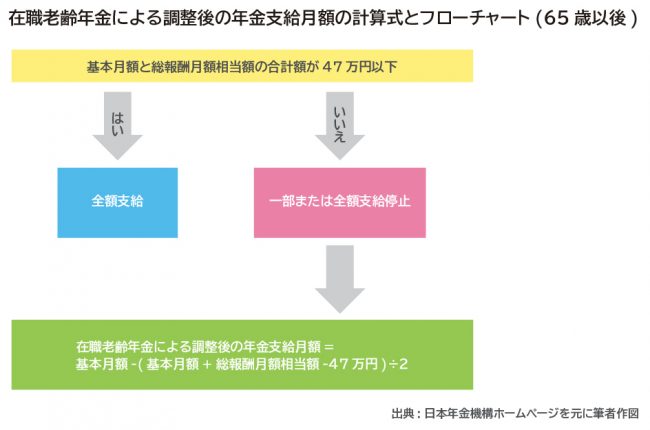

65歳以降の在職老齢年金の計算方法は次のようになります。

たとえば、総報酬月額(給与)が60万円、老齢年金の基本月額が30万円だった場合

30万円-(30万円+60万円-47万円)÷2=8.5万円

この8.5万円が老齢年金として受け取れる額となり、本来受給される30万円から8.5万円を引いた21.5万円が停止となります。

21.5万円も停止になるなら、働かない方がいいのでは?という考えもあるかもしれませんが、このケースの場合、働いて厚生年金を支払い続けると68.5万円が給与と老齢年金とで受給されます。

老齢年金の30万円を受け取るよりも38.5万円も多くなり生活にゆとりが出てくることでしょう。

※受給時の税金は考慮していません。

働き続けるのか、退職して余暇を過ごしていくのか、手元に入る受給額と今の預貯金と合わせて65歳以後のライフスタイルを検討してみるといいでしょう。

場合によっては「給与も入るので、停止になるくらいなら年金を受け取りたくない」という考え方もあります。このような場合、年金受給を遅らせる「繰り下げ受給」を行うことができます。

年金受給は前倒し、後倒しできる

年金の受給開始を前倒し、つまり早くから受け取ることを「繰り上げ受給」、そして受給開始を遅らせることを「繰り下げ受給」と言い、自分のライフスタイルに合わせて、受給時期を選ぶことができます。

●年金の繰り上げ受給、繰り下げ受給の特徴

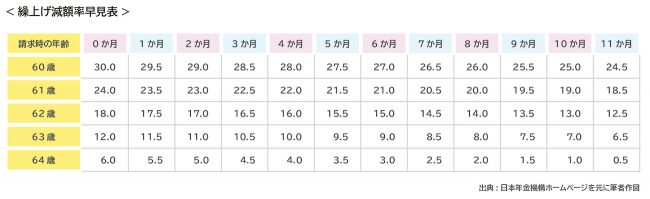

年金は原則65歳から受給できるようになりますが、申請することにより60歳から受け取り始めることができます。

繰り上げ受給を行うことにより、生涯に渡り、本来受け取れる年金額の月0.5%減額されます。

減額率=0.5%×繰上げ請求月から65歳になる月の前月までの月数

たとえば、60歳から受給開始した場合、本来の年金受給額が年間360万円だったとします。

減額率は、0.5%×5年×12か月=年間30%減となります。

よって360万円×(1-0.3)=252万円が毎年の受給額となります。

※受給時の税金は考慮していません。

<繰り上げ受給を行った場合の注意点>

・老齢基礎年金を繰り上げた場合、老齢厚生年金も同時に繰り上げしなければなりません。

・事後重症などによる障害基礎年金を請求することができなくなります。

・65歳になるまで遺族厚生年金・遺族共済年金を併給できません。

さらに、2020年6月5日に公布された年金改正にて、2022年4月より減額率が0.5%から0.4%へと下がります。今現在繰り上げ受給している人、すでに手続きをした人は現行の0.5%のままとなります。

詳しくは日本年金機構のホームページを確認のうえ、早く受け取る必要があるか、ライフプランと合わせて検討するようにしましょう。

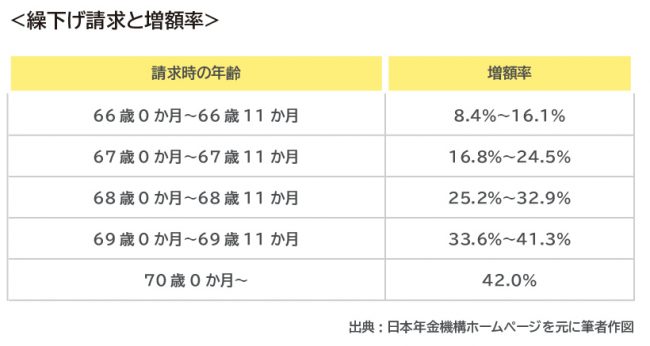

反対に繰り下げは、申請することにより70歳から受け取り始めることができます。繰り下げ受給を行うことにより、生涯にわたり、本来受け取れる年金額の月0.7%増額されます。

増額率=0.7%×(65歳に達した月から繰下げ申出月の前月までの月数)

たとえば、70歳から受給開始した場合、本来の年金受給額が年間360万円だったとします。

減額率は、0.7%×5年×12か月=年間42%増となります。

よって360万円×(1+0.42)=511.2万円が毎年の受給額となります。

※受給時の税金は考慮していません。

<繰り下げ受給を行った場合の注意点>

・遺族基礎年金や障害基礎年金などを受けている場合、繰り下げ受給ができません。

・繰り下げをしたものの、途中で資金が必要となった場合、5年間は遡って請求できます。

たとえば70歳到達(誕生日の前日)月より前に65歳時に遡って請求できる、ということです。その場合、本来の受給額になりますので増額や減額等はありません。

●大切なのは自分自身にあったライフプランを考えること

「厚生年金をいつまで支払うのが得か損か?」「年金はいくらもらえるのか?」という話を聞くことは多いですが、まずは、いつまでどのように働くのか、老後の夢をどう実現していくのか自分自身のライフプランを考えることが大切ではないでしょうか。

制度はあくまでも制度であり、人生は自身のものです。制度を知り、うまく活用しながら、自分自身のプランニングを考えていくことが大切です。その中でのお金に関する悩みなどは、ファイナンシャルプランナーに相談してみることも一つの選択肢です。

※本ページに記載されている情報は2020年7月16日時点のものです

高野 具子(たかの ともこ)

40社以上の保険会社を扱う保険相談ショップの元店長。保険だけに留まらず、より広い視野で顧客へ金融アドバイスをするため、長年勤めた保険ショップを退職し、独立。「出会ったすべての人の懐と心を豊かにすること」をテーマに、将来の資金作りのプランナーとして現在活動中。特に自身の経験に基づいたコンサルティングは30代40代の女性に「話しやすく何でも相談でき安心できる」と定評あり。