国民年金保険料はいつまで払うの?未納があると受給額はどのぐらい変わる?

国民年金の保険料はいつまで支払うのか、遅れた分はいつまで支払いが可能かなど、国民年金保険料の支払いに関する情報を網羅してお届けします。また、専業主婦が加入する公的年金は厚生年金と国民年金のどっち?!など、基本情報も知っておきましょう。

目次

厚生年金と国民年金の違い。専業主婦はどちらの年金?

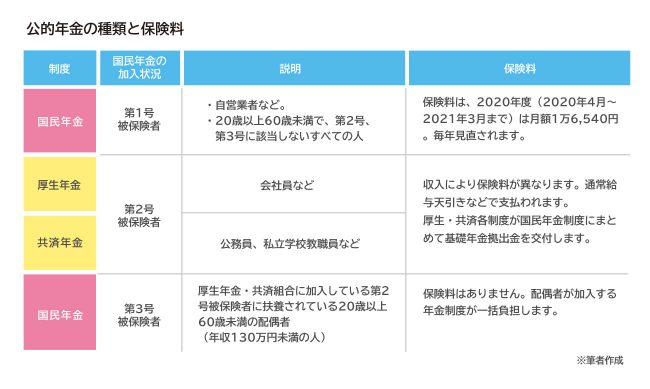

日本では、自営業者や無職者も含めて、基本的に20歳以上60歳未満のすべての人が公的年金制度に加入することになっています。これを「国民皆年金」といいます。また、公的に年金には現在次の3つの種類があり、その人の働き方などによって加入する年金制度が異なっています。

◎厚生年金…会社員など

◎共済年金…公務員・私立学校教職員など

◎国民年金…上記外の日本国内に住む20歳以上60歳未満の人・自営業者など

自分がどの年金制度の対象であり、また国民年金の第何号の被保険者であるかを、下表であらためて確認してみましょう。また、保険料についてもどのように支払われているのか確認してください。

例えば、会社員や公務員は、国民年金の部分では「第2号被保険者」となります。保険料は収入により異なる比例方式で、所得が高いほど保険料は高くなります。また第2号被保険者は国民年金にも同時に加入していることになります(65歳以上で老齢年金を受け取っている人を除きます)。

受け取る年金は、国民年金部分である「基礎年金」と「厚生年金」の2階建てとなり、保険料を多く払うほど受け取る年金額も多くなります。ただし、現役並みの収入と比べると年金額はかなり下がる、ということも知っておきましょう。

また、「第3号被保険者」とは上記の第2号被保険者の配偶者となっている専業主婦または年収130万円以下の人です。加入している制度は国民年金です。保険料は配偶者である第2号被保険者がまとめて支払っているため、「第3号被保険者」は保険料を支払う必要はありません。

夫が自営業者で第1号被保険者の場合で、妻が専業主婦または年収130万円以下の場合は、その妻も第1号被保険者となります。この場合は、夫婦それぞれに第1号被保険者として保険料を支払う必要があります。

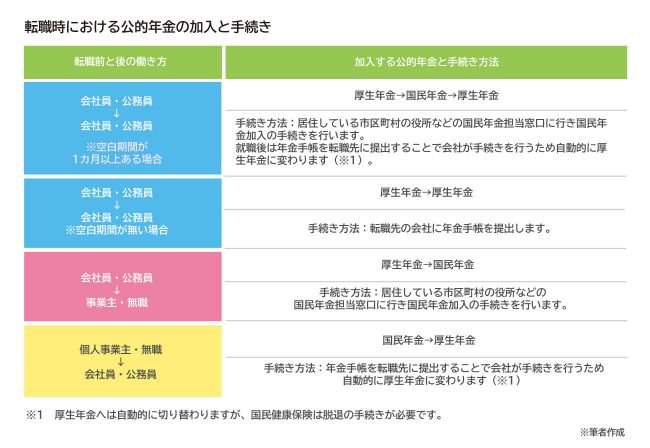

●転職する際は注意!

転職する時の年金の手続きは、その後の働き方などによって異なっています。とくに空白期間がある人は、それが1ヵ月であっても国民年金加入の手続きが必要です。これを行わないとその間が未納期間となります。未納があった場合の不都合や注意点は後述します。

国民年金はいつまで支払う?

国民年金の保険料の支払いについて、納付期限はいつまでなのか、いつまで支払うのかなど、国民年金の支払いに関して見ていきます。

●国民年金保険料の納付期限と支払方法

国民年金の保険料は、「納付対象月の翌月末日」が納付期限となっています。納付期限までに保険料を納めないと、障害基礎年金や遺族基礎年金を受給できない場合がありますので、忘れないよう気を付けましょう。

保険料は、口座振替で納める方法の他、納付書によってコンビニや金融機関などで支払う方法、またPay-easy(ペイジー)でスマートフォンやパソコンから支払う方法、クレジットカードで支払う方法などがあります。また、まとめて前払いすると割引が適用されます。

●国民年金の納付期間は?いつからいつまで支払うの?

国民年金の保険料は「満20歳(20歳の誕生月)から満60歳になるまでの40年間(480カ月)」支払います。つまり、480カ月分支払うと満額を受け取れるしくみです。

未払い期間がある場合、満額から未払い月数分が差し引かれた金額しか受け取れないことになります。未納分に対しての対処法は後述します。

●国民年金保険料の免除と減免

【保険料免除制度とは】

国民年金保険料を納めることが経済的に困難な場合は、申請して、承認をされると保険料の納付が免除になります。

ただし承認されるためには、本人や世帯主、配偶者の前年所得(1月~6月までに申請する場合は前々年所得)が一定額以下の場合や、失業した場合などの条件があります。免除される額は、全額、4分の3、半額、4分の1の4種類があります。

【保険料納付猶予制度とは】

20歳から50歳未満で、国民年金保険料を納めることが経済的に困難となり、納付の猶予を受けたい時は、申請書を提出して承認されると保険料の納付が猶予されます。ただし本人・配偶者の前年所得(1月から6月までに申請される場合は前々年所得)が一定額以下の場合などの条件があります。

もしもこの手続きを行わず未納のままでいた時期に、死亡や、重い病気による障害などがあると障害年金や遺族年金などを受け取れなくなる場合があります。もしも支払が困難な時には必ず窓口に相談して、未納のままにならないようにしましょう。

また次の場合には、上記の制度ではなく別の制度が用意されています。

◎学生・・・学生納付特例制度

◎出産・・・国民年金保険料の産前産後期間の免除制度

◎配偶者からの暴力(DV)により配偶者(DV加害者)と住所が異なる場合・・・配偶者からの暴力を受けた人の国民年金保険料の特例免除

◎新型コロナウィルスの感染症の影響の場合・・・新型コロナウィルス感染症の影響による減収を事由とする国民年金保険料免除(2020年5月1日~)

国民年金保険料の未納や、免除期間のある人必読情報

国民年金の保険料を未納のままにしてしまった期間がある人や、免除などの申請をした人に、将来受け取る年金額を増やすための対策がありますので見ていきましょう。

●国民年金を未納のままにしたら損!免除などを受けた時に何が違うか

まずは、国民年金保険料を未納のままにした時と、納付猶予や免除などを受けた場合とで、どんな影響があり、そのように違うのかを見ていきましょう。

免除や猶予申請の手続きをして承認されると、次のようなメリットがあります。

◎保険料を免除された期間は、老齢年金を受け取る際にはその部分について1/2の金額を受け取れます。

◎保険料免除・納付猶予を受けた期間中に、ケガや病気で障害や死亡といった不慮の事態が発生した場合、障害年金や遺族年金を受け取ることができます。

これらのメリット・デメリットを一覧表にしましたので参考にしてください。

老後資金の準備をファイナンシャルプランナーと一緒に始めませんか

つまり、もしも申請を行わず未納のまま放置していると、1/2の金額は受け取れず、未納の期間にケガや病気で重い障害や死亡が発生した時には障害年金や遺族年金を受け取れない、ということになるわけです。今未納のままになっている人はぜひ公的年金の窓口に相談に行きましょう。

●国民年金保険料の未納分や免除分などをあとから支払える?

【未納分、2年以内の場合】

国民年金の保険料を納めなかった期間がある場合「納付期限から2年以内」であれば納めることができます。

【未納分の2年が過ぎた場合に、任意加入制度】

未納して2年を過ぎてしまった場合や、60歳までに老齢基礎年金の受給資格(10年)を満たしていない場合などで、年金額の増額を希望する時は、60歳以降65歳未満まで国民年金に加入できます。これを「国民年金の任意加入制度」と言います。

任意加入制度を利用できるのは次の条件をすべて満たす人です。

◎日本国内に住所を有する60歳以上65歳未満の人

◎老齢基礎年金の繰上げ支給を受けていない人

◎20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の人

◎厚生年金保険、共済組合等に加入していない人

※年金の受給資格期間を満たしていない65歳以上70歳未満の人も加入できます。

※外国に居住する日本人で、20歳以上65歳未満の人も加入できます。

なお、申出のあった月からの加入となり、遡って加入することはできません。また、手続きは60歳の誕生日の前日より行えます。

【猶予や免除を受けている場合】

猶予を受けている時は、受け取る老齢年金にその分が反映されなくなり、また免除を受けている時は1/2しか反映されないことになりますが、これをあとから追納することで、受け取る年金を増やす方法があります。

追納すると、社会保険料控除により、その年の所得税・住民税が軽減されるなどのメリットもあります。

ただし、追納ができるのは追納が承認された月の前10年以内の免除等期間に限られています。10年以上過ぎた期間の分は追納できません。

●未納期間があると、年金はどのぐらい減るのか?

国民年金は40年(480カ月)支払うことで満額を受け取れます。ですから、満額から、未納の月数の割合を掛け算すると減る分がわかります。

2020年度の老齢基礎年金の満額は78万1,700円ですので、これを基準に、納付期間によって異なる受取額を見てみましょう。

例えば1年間未納期間があると、年金額は1年毎に約2万円少なくなります。

1年間の国民年金保険料は、2020年現在で月1万6,540円、年間で16万5,400円です。

ということは、8年と数カ月以上年金を受け取る人は、未納した分を損することになります。8年と言えば、年金受け取り開始65歳ですから73歳です。73歳より長生きしたい人はできれば未納分を納めたり、任意加入制度を使って少しでも未納期間を埋める方がいいと言えます。

●専業主婦は60歳以降特に注意

会社員や公務員などの配偶者で、専業主婦(夫)や年収130万円以下の人は、それまで年金の保険料は発生しませんが、60歳になったら任意加入制度を検討しましょう。

とくに学生のうちなどで未納期間があり、480カ月に満たない場合は、60歳から任意加入制度に加入して国民年金保険料を支払うことで、受け取る年金を増やすことができます。

これまで支払いのなかった保険料を支払うことに抵抗があるかもしれませんが、前述している通り、未納期間を少しでも埋める方が将来受け取る年金を増やせることになります。

自分の年金の支払い状況が不明な人は「ねんきんネット」や、市区町村の国民年金担当窓口でぜひ確認しましょう。

年金の支払いから受け取りまで、効率的な方法を知るにはFPに相談

国民年金の支払いや、将来の受取金額などに心配がある人は、専門家であるファイナンシャル・プランナー(FP)に相談しましょう。FPは家計管理の専門家であり、将来の年金受け取りを含め、老後資金の準備についてより有利な方法をアドバイスしてくれます。また、「年金定期便」や、「ねんきんねっと」の情報などを持参して相談することでより具体的な情報を得やすくなります。

ただし、FPはそれぞれに得意分野が異なっていますので、年金や介護や保険など、自分に必要な情報を持っているFPと巡り合うことが大切です。そのためにも、まずは気軽に相談してみるところから始めてみてはいかがでしょうか。

※本ページに記載されている情報は2020年7月26日時点のものです

【参考文献】

日本年金機構HP

https://www.nenkin.go.jp/index.html

森田 直子(もりた なおこ)

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。保険業界メールマガジン「inswatch」発行人。書籍『保険営業で成長するための~無知の知のススメ』、『就業不能リスクとGLTD』、『あなたの保険は大丈夫?』など。