障害年金とはどういうもの?受給する際にデメリットはある?

障害年金がどのような制度なのかを、FPがわかりやすく解説!うつになったら受け取れる?デメリットはあるの?65歳以上で同時に老齢年金は受け取ることができるのか?などの基礎知識や注意点を説明していきます。

目次

障害年金とは?

・障害年金は公的年金の1つ

一言で「年金」といえば65歳以降に受け取れる「年金」、つまり老齢年金を思い浮かべる人が多いと思います。

しかし公的年金には次の3種類「老齢年金」「遺族年金」「障害年金」があります。「老齢年金」は長生きに備えたもの、「遺族年金」は家族の死亡時に備えたもの、「障害年金」は障害状態になってしまったときに備えたものです。

このように公的年金は、保険です。そのため、ある一定の状態になった時にはじめてもらえるものなので、当たり前に受け取れるものではないことを念頭に入れておきましょう。

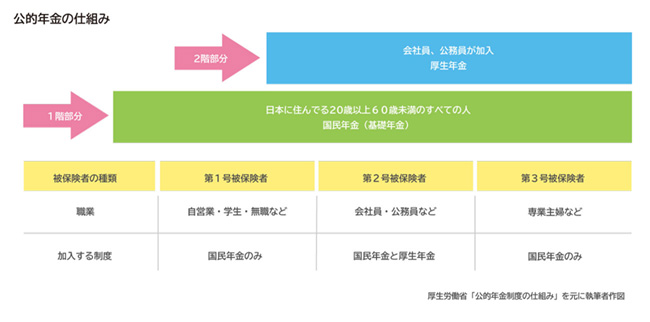

この公的年金制度は2階建ての仕組みになっています。1階部分は20歳以上60歳未満のすべての国民が加入する「国民年金」、2階部分は会社員や公務員などが加入する「厚生年金」です。

自営業や学生、無職の場合は「第1号被保険者」、会社員や公務員の場合「第2号被保険者」、専業主婦など第2号被保険者の扶養に入っている場合は、「第3号被保険者」となります。

ずっと同じ区分の人もいれば、たとえば大学卒業までは第1号被保険者、卒業後就職し第2号被保険者になり、結婚して子どもが生まれ主婦となり夫の扶養に入ったという場合は第3号被保険者になる、と変わる場合もあります。

障害年金では「初診日」がどの区分に属していたかにより、受給額が変わりますので、自分がいつの時点で、どの被保険者区分だったかをきちんと把握しておく必要があります。「年金ネット」に登録しておけば、いつでも確認ができます。

・障害年金を受け取るために必要な3つの要件とは?

障害年金を受け取るためには、以下の3つの要件を満たしている必要があります。

1.障害状態に該当していること(障害認定日要件)

2.初めて診断された日に、国民年金または厚生年金に加入していること(初診日要件)

3.保険料の未納がないこと(保険料納付要件)

出典:厚生労働省「障害基礎年金お手続きガイド」より

https://www.mhlw.go.jp/file/06-Seisakujouhou-12500000-Nenkinkyoku/0000086263.pdf

1.障害状態とは?

初めて障害状態と診断された日から1年6ヶ月が経過して初めて認定されます(障害認定日)。

1年6ヶ月もの期間が必要な理由は、その病気やけがが一時的なものではなく、症状が固定され治療効果がみられないことを確認するためです。

障害年金の対象となる病気やけがは、手足の障害などの外部障害のほか、精神障害やがん、糖尿病などの内部障害も対象になります。 病気やけがの主なものは次のとおりです。

1.外部障害

眼、聴覚、肢体(手足など)の障害など

2.精神障害

統合失調症、うつ病、認知障害、てんかん、知的障害、発達障害など

3.内部障害

呼吸器疾患、心疾患、腎疾患、肝疾患、血液・造血器疾患、糖尿病、がんなど

※日本年金機構「障害年金ガイド 令和2年度<2020年度>版」

https://www.nenkin.go.jp/pamphlet/kyufu.files/LK03-2.pdf

障害の程度は、日常生活や仕事においてどのくらい支障があるかがポイントになり、等級ごとに分かれていきます。

等級は、障害の程度が重い方から「障害基礎年金」は1級と2級。「障害厚生年金」は1級から3級の3区分と、さらに障害手当金(一時金)があります。

状態は障害等級表に定められています。障害等級というと、障害者手帳が思い浮かびますが、その等級とは異なります。

障害の程度は以下の通り定められています。

<1級>

他人の介助を受けなければ日常生活のことがほとんどできないほどの障害の状態です。身のまわりのことはかろうじてできるものの、それ以上の活動はできない人(または行うことを制限されている人)、入院や在宅介護を必要とし、活動の範囲がベッドの周辺に限られるような人を指します。

<2級>

必ずしも他人の助けを借りる必要はなくても、日常生活は極めて困難で、労働によって収入を得ることができないほどの障害です。例えば、家庭内で軽食をつくる などの軽い活動はできても、それ以上重い活動はできない人(または行うことを制限されている人)、入院や在宅で、活動の範囲が病院内・家屋内に限られるような 人が2級に相当します。

<3級>

労働が著しい制限を受ける、または、労働に著しい制限を加えることを必要とするような状態です。日常生活にはほとんど支障はないが、労働については制限がある人が3級に相当します。

<障害手当金>

「傷病が治ったもの」であって、労働が制限を受けるか又は労働に制限を加えることを必要とする程度のもの。

※日本年金機構「障害年金ガイド 令和2年度<2020年度>版」

https://www.nenkin.go.jp/pamphlet/kyufu.files/LK03-2.pdf

障害年金は、いつから・いくら受給できる?

・いくら受給できるの?

障害等級と加入している年金ごとに受給できる額が変わります。1級と2級の受給額の差は1.25倍です。

障害基礎年金は、給付額が等級と子供の人数によって変わります。

障害厚生年金は「報酬比例」になっており、年収の額によって受け取れる額が変わります。所定の計算式によって計算されます。

1級、2級であれば、障害基礎年金と障害厚生年金と2階建てのため両方受け取ることができます。

障害基礎年金か障害厚生年金のどちらに該当するのかは、医師より診断が確定された初診日において決まります。初診日に自営業など国民年金に加入の場合「障害基礎年金」が該当します。会社員や公務員の厚生年金に加入の場合「障害厚生年金」となります。

たとえば3級に該当すると、自営業者など国民年金加入の場合、受け取ることができません。会社員や公務員などの「障害厚生年金」であれば受給できます。

さらに「障害厚生年金」には障害手当金があります。これは、傷病が初診日から起算して5年を経過する日までの間において傷病の治った日で、3級より症状が軽い場合に認定されます。

注意する点は「治った」という点です。「治った=症状が軽くなった」ということではありません。もし傷病が治っても、障害状態が3級のまま残れば、3級に該当します。

年金の不安・お悩みはファイナンシャルプランナーへの相談がおすすめ

・いつから受給できるの?

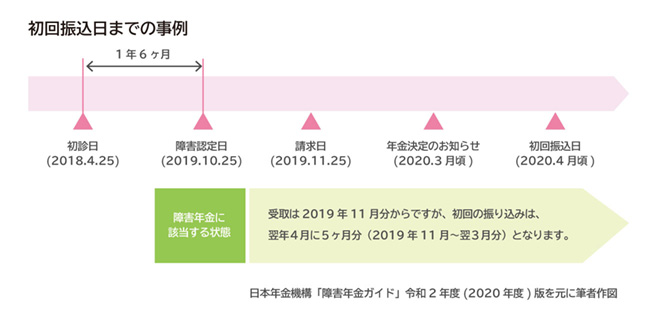

初診日が確定し、その日から1年6ヶ月後の障害認定日で障害等級が判断されます。支給開始月は障害認定日の属する月の翌月です。

実際に支給開始月が分かるのは、請求手続きを行い障害の等級が決まり受給が決定すると、年金証書と年金決定通知書が届き、そこで支給開始月を知ることができます。

年金は1年分を6回に分けて2ヶ月ごとに支払われます。原則、偶数月にそれぞれの前月までの2ヶ月分が支払われます。初回のみ手続きのタイミングによっては、奇数月に振り込まれることがあります。

障害年金は、障害の状態にある間、ずっと受給できます。

このケースでは、初診日が2018年4月25日のため、障害認定日は1年6ヶ月をすぎた日である2019年10月25日となります。

障害認定日の症状が法令に定める障害の状態にあれば、障害認定日以降に障害年金を請求することで、2019年11月分から受け取れることになります。

障害年金を受給する上で気をつける6つのポイント

・障害年金を受け取るデメリット

障害年金を受給する際に発生しうるデメリット、注意しておきたいポイントを以下に挙げます。

1.社会保険の扶養から外れる

主婦(主夫)など第3号被保険者で配偶者の扶養に入ることができるのは、年収が130万円未満の人です。

障害年金に加え他の所得があり、その合計額が180万円以上となった場合は扶養から外れることになります。扶養から外れた場合、その後は自分で社会保険に加入することになります。

たとえば、収入が50万円あり、障害年金2級と認定され加算となる子供が3人いる場合

78万1,700円+22万4,900円×2人+7万5,000円+収入50万円=180万6,500円

となります。

会社員の場合、第2号被保険者となり、厚生年金と勤め先の健康保険に加入します。自営業の場合は第1号被保険者となり国民健康保険と国民年金に加入していくこととなります。ただし、国民年金の保険料は、法定免除か引き続き納付をしていくかを選択できます。

免除にする場合、「国民年金保険料免除理由該当届」を市区町村に提出することが必要となります。この期間についての老齢基礎年金の額は、1/2で計算されます(2009年3月までは1/3)。

2.寡婦年金や死亡一時金を受け取れなくなる

厚生年金保険の被保険者または被保険者だった人(第2号被保険者)が亡くなった際、残された遺族が受けることができる「遺族年金」があります。

遺族年金は「遺族基礎年金」と「遺族厚生年金」の2階建てになっています。「遺族基礎年金」は、死亡した者によって生計を維持されていた、(1)子のある配偶者 または(2)子が受給できます。

この場合の子とは以下に当てはまる子のことを指します。

・18歳到達年度の末日(3月31日)を経過していない子

・20歳未満で障害年金の障害等級1級または2級の子

もし該当する子がおらず、遺族基礎年金の受給要件に該当しなかった場合、高齢寡婦に対する所得補償や、納付した保険料が掛け捨てにならないように支給されるのが、「寡婦(かふ)年金」と「死亡一時金」という給付制度です。「死亡一時金」は、国民年金の保険料を36ヶ月以上納付した人が亡くなった場合、その人と生計同一関係にあった遺族への給付金です。

障害年金を受け取ることで、すでに保険料が掛け捨てとならなくなるので、支給されなくなるのです。

あなたにぴったりの保険をファイナンシャルプランナーと一緒に見つけませんか

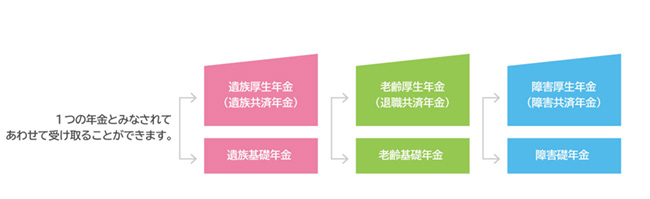

3.2つ以上の年金になった場合に受け取れない

年金は「1人1年金の原則」があります。公的年金は「老齢年金」「遺族年金」「障害年金」がありますが、たとえば「障害基礎年金」と「遺族基礎年金」が受給できるような状況になったとしても、どちらか金額の高い有利な方を選択し受給することとなります。

ただし同じ種類の基礎年金と厚生年金は一緒に受けることができます。

複数の年金の受給権がある場合の選択について図表を用いて説明します。

・同じ事由の場合は1つの年金とみなされ、合わせて受け取ることができます。

4.65歳以上になると注意!障害年金の請求が制限される

65歳以上になった場合「事後重症請求」はできなくなり、「認定日請求」または「遡及請求」のみが可能となります。

認定日請求とは、初診日が確定し、その日から1年6ヶ月後の障害認定日で障害等級が判断されます。この障害認定日の1年以内に請求が行われることを「認定日請求」と呼びます。しかしこの「認定日請求」が行われるケースはあまり多くありません。

障害年金自体を知らなかった、自分が該当するとは思わなかった、気づかず何年も経過してしまっていたという場合が多いからです。

このように認定日において、障害の程度が障害等級に該当していたにもかかわらず請求していない場合「遡及請求」が可能です。ただし障害年金には5年間という時効があります。そのため過去5年分を遡って請求し、一時金として受け取ることが可能です。

ただし手続きにおいて以下2点を準備しなければなりません。

(1) 障害認定日から3ヶ月以内の症状で作成された診断書

(2) 請求時の3ヶ月以内に作成された診断書

(1)の診断書を準備するのが困難なケースがあります。たとえば受診した医療機関でカルテの保存期間を過ぎてしまっていた場合、記録が残っていないこととなります。

このような場合、「事後重症請求」を行うこととなります。この場合、障害年金の請求書を「受理した日」が「障害認定日」となり、その翌月分からの支給となります。つまり過去に遡って請求することはできません。

たとえばうつになってしまった場合。障害認定日での症状は軽く認定されなかったが、状態が悪化して重度の等級に当てはまるようになった場合、65歳前であれば、診断書を提出し、「事後重症請求」が可能となります。

しかし65歳以降の請求となると、この「事後重症請求」ができなくなりますので、障害年金を受け取ること自体が難しくなります。

5.審査に時間が掛かる

障害状態になったとしても症状が固定されるまでの1年6ヶ月という期間が必要です。

障害基礎年金は3ヶ月、障害厚生年金は3ヶ月半で審査結果を出す、と日本年金機構では定めていますが、難しい事案の場合にはそれ以上の時間がかかることがあります。

6.20歳未満で受給している場合、所得制限がある

20歳前に傷病を負った人の障害基礎年金については、本人が保険料を納付していないため、所得制限が設けられています。

1世帯(2人)の所得額が398万4,000円を超える場合、年金額の2分の1相当額に限り支給停止となり、また500万1,000円を超える場合には全額支給停止となります。

・障害年金を受け取るメリットは?

(1) 就労しながら障害年金を受け取ることができる

20歳以上になれば、所得制限はなく障害年金を受け取ることができます。

(2) 障害年金は税金がかからない

確定申告が不要な年金ですので、所得税の対象外となります。

(3) 経済的負担が軽減される

経済的負担が軽減されることは、やはり大きなメリットと言えるでしょう。

専門家に相談しよう

いざ障害年金の受給申請をするという段階になった場合、自分で請求資料を準備していくことはなかなか大変な状況になることもあるでしょう。そんな時は、社会保険労務士に依頼することもひとつの方法です。障害年金に認定される症状とはどのような症状なのか、認定されないケースはどのようなケースか、など障害年金を専門にした社会保険労務士なら詳しく教えてくれるでしょう。

また、知らなかったから請求できなかったということを防ぐためにも、どのような制度なのかを知っておくことも大切です。「転ばぬ先の杖」として、障害年金の仕組みや受給金額がどうなるのかなどの専門知識をFPに聞いておくのもおすすめです。

※本ページに記載されている情報は2020年7月9日時点のものです

高野 具子(たかの ともこ)

40社以上の保険会社を扱う保険相談ショップの元店長。保険だけに留まらず、より広い視野で顧客へ金融アドバイスをするため、長年勤めた保険ショップを退職し、独立。「出会ったすべての人の懐と心を豊かにすること」をテーマに、将来の資金作りのプランナーとして現在活動中。特に自身の経験に基づいたコンサルティングは30代40代の女性に「話しやすく何でも相談でき安心できる」と定評あり。