国民健康保険はなぜ高い?理由と負担額を抑える方法をFPが解説

国民健康保険(国保)の「保険料が高い」と感じている人はいませんか?国民健康保険の保険料について誰かに相談したい人のために、国民健康保険の仕組みや会社員の社会保険料に比べて高いと感じる理由、さらに保険料を抑える方法についてFPが解説します。

目次

国民健康保険の仕組み

保険料が高く感じられる理由を説明する前に、国民健康保険の仕組みについて解説します。

●職業や年齢によって加入できる公的医療保険は異なる

日本が「国民皆保険制度」となっていることを知っていますか?すべての国民が何らかの公的医療保険、公的年金に加入するもので、国保は自営業や年金生活者などが加入する公的医療保険の一種です。

公的医療保険とは、国民が病気やけがをして医療機関で治療を受けた際の医療費が一部軽減される制度です。

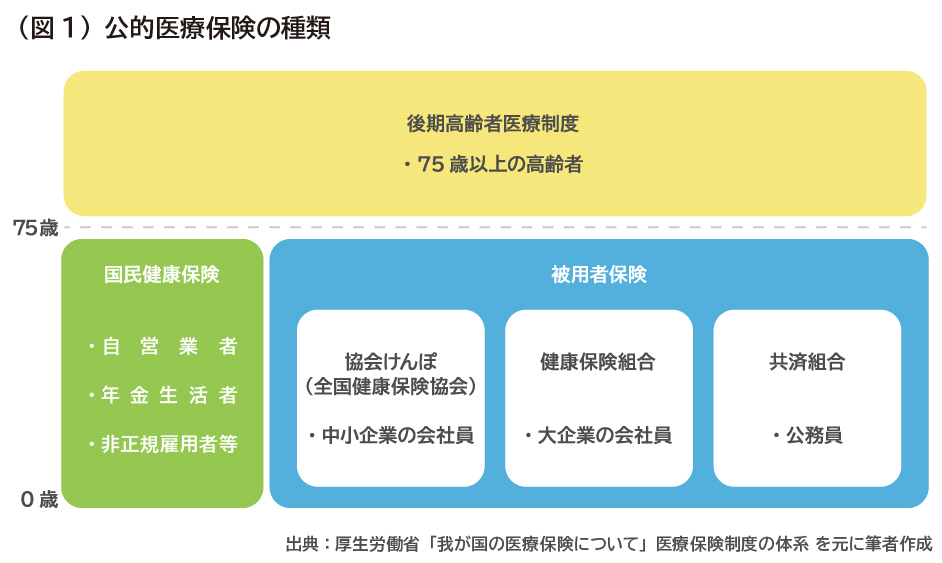

以下は公的医療保険の種類と加入できる年齢を図解したものです。

74歳未満と75歳以上で、加入できる公的医療保険の種類が異なります。

0歳~74歳までは国民健康保険か被用者保険(協会けんぽ、健康保険組合、共済組合など)のどちらかに加入することになります。そして75歳になると職業にかかわらず原則として後期高齢者医療制度に移行します。

国民健康保険に加入できるのは、被用者保険に加入していない自営業、年金生活者、非正規雇用者、無職の人などです。

たとえば会社勤めをしていた人が退職すると、被用者保険の任意継続を行わないかぎり、加入する公的医療保険は勤務先の被用者保険から国民健康保険に切り替わります。

●「市区町村国保」と「国民健康保険組合」の2種類がある

市区町村国保はお住まいの地域の自治体が運営している国民健康保険です。国民健康保険と聞くと、この市区町村国保を思い浮かべる人は多いかもしれません。

国民健康保険組合(国保組合)は、同業同種の個人事業の自営業者で組織されており、現在164の国保組合が存在します。国保組合がある代表的な業種や職業は、医師、歯科医師、薬剤師、建設業、理・美容業、食品業界などです。

国保組合がある業種は限られているため知らない人も多いかもしれませんが、組合員(加入者)が組合の事業運営に参加できることや、加入者の所得によっては保険料を抑えることができるなどのメリットがあります。

●医療費の自己負担割合

公的医療保険は医療費が一部軽減される制度と前述しましたが、医療費の自己負担割合は加入者の年齢によって以下のとおり異なります。

・75歳以上:1割(現役並みの所得者の場合は3割)

・70~74歳:2割(現役並みの所得者の場合は3割)

・義務教育就学後~69歳:3割

・義務教育就学前(0~6歳):2割

つまり現役世代の医療費の自己負担割合は3割負担となるわけですが、これは国民健康保険、被用者保険いずれの加入者も原則として同じ負担割合となります。

●国民健康保険の保険料の決まり方

国民健康保険(市区町村国保)の保険料は自治体ごとに計算方法が決められています。その中でも代表的な計算方法に「所得割」と「均等割」というものがあります。

所得割とは前年の所得に応じて保険料を計算する方法です。一方均等割とは、所得にかかわらず世帯あたりの加入者の人数に応じて均等に保険料を負担する計算方法です。

それ以外にも1世帯ごとに均等に保険料を負担する「世帯割」や「平等割」、加入者の固定資産税額をもとに保険料を負担する「資産割」などを採用している自治体もあります。

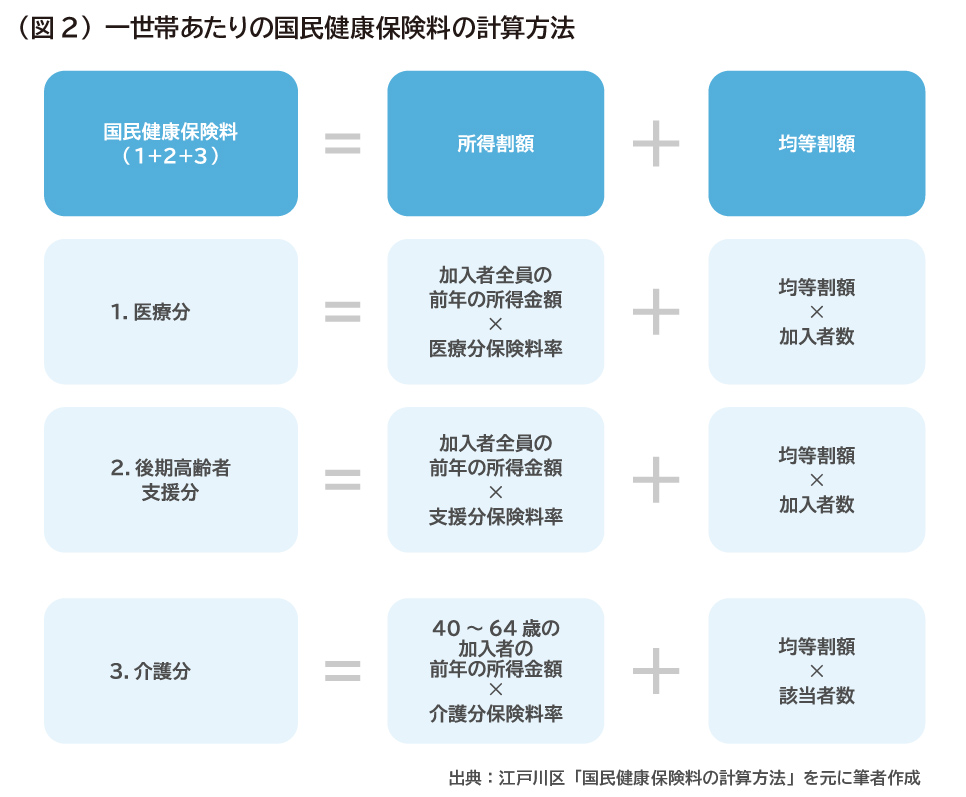

下図は「所得割」と「均等割」を採用している自治体の、年間保険料の計算方法例です。

国民健康保険料は、「医療分」「後期高齢者支援分」「介護分」の3種類の合計額となります。医療分は国保加入者の医療費分、後期高齢者支援分は後期高齢者医療制度、介護分は介護保険事業の財源を確保するために徴収される保険料です。

この3種類の保険料に、所得割や均等割など各自治体が採用している計算方法がそれぞれ適用されて年間保険料が算出されます。

(図2)のとおり医療分と後期高齢者支援分は加入者全員に課されますが、介護分は40~64歳の加入者のみに課されます。そのため前年と所得や世帯人数が変わらない場合でも、40歳になると介護分の保険料負担が増えることを覚えておきましょう。

国民健康保険が高いと感じる理由

ここまで国民健康保険の仕組みを解説してきました。次に、なぜ国民健康保険が高いと感じるのか、その理由について見ていきましょう。

●保険料の負担割合

会社員や公務員が勤務先で加入している被用者保険の場合、保険料の半分は勤務先が負担しています。たとえば毎月給与から2万円の健康保険料が引かれている場合、その人の実質的な健康保険料は4万円。残りの2万円は勤務先が負担しているのです。

一方、国民健康保険では保険料の全額を加入者が負担することになります。これが会社を退職したなどの理由で被用者保険から国民健康保険に切り替えた場合、「保険料が高い」と感じる大きな理由の1つです。

●扶養家族の保険料もかかる

国民健康保険(市区町村国保)と被用者保険では、扶養家族の保険料のかかり方も異なります。

被用者保険は収入(標準報酬月額)に応じて保険料が決定します。なので、扶養家族がいても保険料は加入者1人分です。一方、国民健康保険は加入する世帯の所得と加入者数によって保険料が決まります。

扶養家族が多い家庭ではその分保険料も高くなるので、会社員時代より所得が少なくなっていたとしても保険料は増える場合があります。

●加入層の違い

国民健康保険と被用者保険では加入者層にも違いがあります。

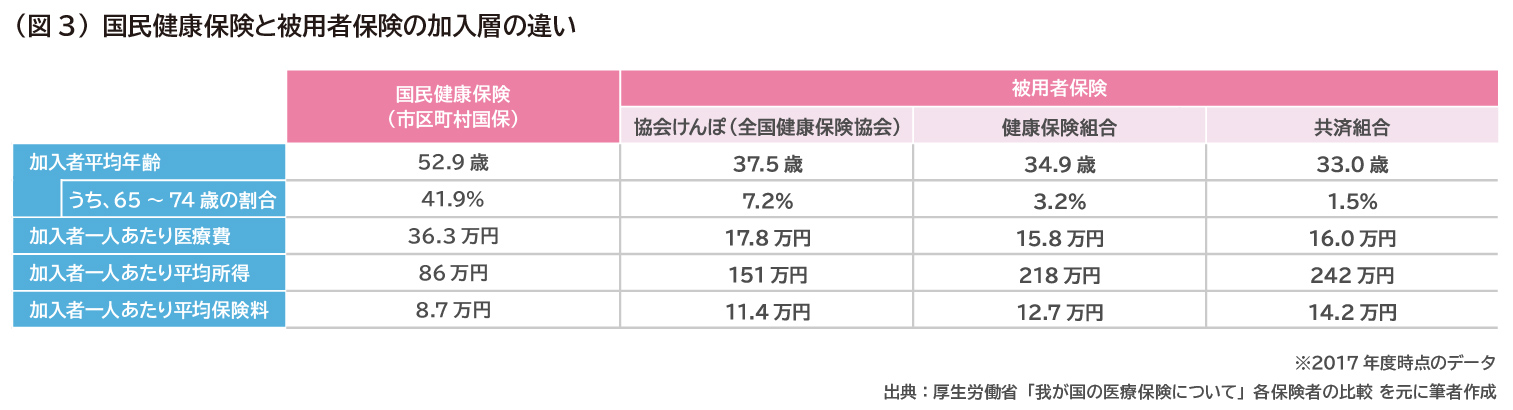

(図3)は国民健康保険と被用者保険の加入者の平均年齢・医療費・所得・保険料を比較したものです。

(図3)のとおり、被用者保険と比べて国民健康保険(市区町村国保)の平均年齢が高いことがわかります。さらに国民健康保険の一人あたりの医療費が被用者保険の2倍近いのに対して、平均所得は1/2程度です。

これは年金生活者や所得のない人も国民健康保険の加入者に含まれているためです。そのため自営業者など所得のある人の国民健康保険の保険料負担が大きくなっています。

●40歳になって介護保険料の徴収が始まっている場合も

国民健康保険に切り替えたタイミングで40歳を迎え、介護保険料の徴収が始まっているケースも考えられます。

「国民健康保険の保険料の決まり方」で解説したとおり、介護保険料は40歳になると必ず徴収される保険料です。これは国民健康保険でも被用者保険でも同じです。

どのくらい介護保険料が徴収されているかは、自治体から毎年6月頃に送付される「国民健康保険料納入通知書」で確認できます。

国民健康保険の負担を抑える3つの方法

ここまで国民健康保険の仕組みと保険料が高く感じる理由について解説してきました。では国民健康保険の保険料負担を抑えるにはどうしたらよいのでしょうか?ここでは保険料を抑えるための3つの方法を見ていきます。

1.青色申告を活用する

前述したとおり、国民健康保険の保険料は所得に応じて保険料率がかかる「所得割」を採用している自治体が一般的です。

そのため、個人で事業を営んでいる人は「青色申告」の所得控除を活用することで55万円の特別控除を受けることができ、所得金額を抑えることができ、その分「所得割」部分の保険料を抑えるのに有効です。

●65万円の特別控除を受けるためには

以下のいずれかの条件を満たすことで、特別控除の金額を55万円から65万円に増やすことができます。

(1)e-Taxでの申告

(2)電子帳簿保存

e-Taxは確定申告など国税に関する各種の手続をインターネットで行う申告方法です。e-Taxには「マイナンバーカード方式」と「ID・パスワード方式」の2種類があります。

マイナンバーカード方式は、マイナンバーカードとICカードリーダライタを利用して申告する方法。マイナンバーカード対応のスマートフォンがあれば、ICカードリーダライタなしで申告することも可能です。

一方、ID・パスワード方式は、税務署で発行されたID・パスワード方式の届出完了通知を利用して申告する方法です。この方式では、マイナンバーカードとICカードリーダライタは不要です。

電子帳簿保存とは、青色申告に必要な仕訳帳・総勘定元帳の電磁的記録による保存のことです。電子帳簿保存による控除を受けるには要件が細かく設定されているため、e-Taxでの申告よりハードルが高いかもしれません。

電子帳簿保存による控除を希望する方は、税務署や税理士などの専門家に相談することをおすすめします。

●青色申告に必要な書類

青色申告を行うためには、地域の税務署に以下の書類を提出する必要があります。

・個人事業の開業・廃業等届出書(開業届)

・所得税の青色申告承認申請書

青色申告は国民健康保険料の軽減だけでなく、所得税や住民税の節税にも有効です。個人事業を営んでいて、上記書類の提出がまだの人は早めに提出しておきましょう。

その年の所得分から青色申告を行うためには、所得税の青色申告承認申請書を原則3月15日までに提出する必要があります。3月16日以降に提出した場合は、青色申告は翌年の所得分からとなり、その年の所得分は白色申告(特別控除額なし)となるので注意が必要です。

ただし1月16日以降に新たに事業を開始した場合は、その事業開始等の日から2カ月以内に提出することで、その年の所得分から青色申告を行うことが可能です。

2.国民健康保険組合に加入する

前述のとおり国民健康保険組合とは国民健康保険の一種で、特定の業種や職業の人が加入できる健康保険組合です。国民健康保険組合の保険料は定額となっていることが一般的です。そのため高所得の人でも保険料を抑えられるというメリットがあります。

保険料の計算方法は国民健康保険組合ごとに異なるので、加入できる国民健康保険組合がある場合は、該当の組合のホームページや窓口で確認してみましょう。

どのような国民健康保険組合があるかは、全国国民健康保険組合協会のホームページから探すことができます。

3.国民健康保険料の減免制度や軽減制度を利用する

●通常の減免制度

国民健康保険には保険料の減免制度があります。失業や災害などで保険料の納付が困難になった場合に、保険料の全部または一部が減額される制度です。

減免制度の対象となる要件は自治体ごとに異なるので、減免制度を利用したい場合は自治体に問い合わせてみましょう。

●新型コロナウイルス感染症に関する減免制度

現在は、新型コロナウイルス感染症の影響で収入が減少した世帯に対する保険料の減免制度も利用できます。以下の条件に該当する世帯は、国民健康保険料の全額または一部が減額されます。

(1)新型コロナウイルス感染症により、主たる生計維持者が死亡、または重篤な傷病を負った世帯

(2)新型コロナウイルス感染症の影響により、主たる生計維持者の事業収入(事業収入、不動産収入、山林収入、給与収入)の減少が見込まれ、次のiからi i iの全てに該当する世帯

i主な生計維持者の2020年2月以降の1か月分の事業収入等のいずれかが、2019年中の平均月収と比較して30%以上減少している

i i主な生計維持者の、2019年中の合計所得金額が1,000万円以下である

i i i 主な生計維持者の減少が見込まれる事業収入等に係る所得以外の2019年中の所得(雑所得、配当所得、長期譲渡所得等)の合計額が400万円以下である

減免額は(1)が全額免除、(2)は減少が見込まれる事業収入等に係る2019年の所得金額等をもとに2割~10割の減免となります。

新型コロナウイルス感染症に関する減免制度の適用を受けるためには自治体への申請が必要です。該当する人は詳細を自治体のホームページなどで確認のうえ、申請手続きを行いましょう。

●国民健康保険料の軽減制度

国民健康保険には、保険料の減免制度とは別に軽減制度というものがあり、これは前年度の所得に応じて7割軽減・5割軽減・2割軽減のいずれかが適用されます。

2020年度の軽減判定の基準となる所得は以下のとおりです。

・7割軽減:33万円

・5割軽減:33万円 + 28.5万円 × 国保加入者数

・2割軽減:33万円 + 52万円 × 国保加入者数

軽減制度の適用には申請は必要ありませんが、前年の所得の確定申告を行っている必要があります。

所得が0などの理由で確定申告を行っていない人で本制度の適用を希望する場合は、自治体に方法を確認のうえ、所得の申告書を行いましょう。

仕組みや保険料の決まり方が異なる国民健康保険と被用者保険。そのため会社員のときの保険料より国民健康保険料のほうが高いと感じる人は多いようです。

しかし本記事で見たような方法で、国民健康保険料の負担を抑えることはできます。自分の職業や所得などの状況に応じて、負担を軽減できる方法を試してみてはいかがでしょうか?

また、独立や家業を継ぐなどの理由で国民健康保険に切り替えたものの、保険料の納付を負担に感じている人は、一度FPへの相談を検討してみるのもよいでしょう。国民健康保険の負担軽減のアドバイスだけでなく、家計全体の収支の見直しに有効です。

※本ページに記載されている情報は2020年7月14日時点のものです

【参考文献】

厚生労働省ホームページ「我が国の医療保険について」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/index.html

江戸川区ホームページ「国民健康保険料の計算方法」

https://www.city.edogawa.tokyo.jp/e053/kurashi/iryohoken/kokuho/hokenryou/keisan/hokenryo_kimarikata.html

全国国民健康保険組合協会ホームページ

http://www.kokuhokyo.or.jp/

近畿税理士国民健康保険組合ホームページ「市区町村国保との違い」

https://www.kinzei-kokuho.or.jp/kumiai/distinction.html

ほか

鈴木 靖子(すずき せいこ)

2級ファイナンシャル・プランニング技能士 大学卒業後、銀行の財務企画やコンサルティング会社での金融機関向けサービスに10年以上従事。企業のお金に関わる業務経験を、日々の生活にも活かしたいという思いからファイナンシャルプランニングの勉強を開始。現在は金融系ライターとして、各種メディアで執筆中。