国民健康保険の基本ガイド!加入対象や手続きから保険給付までわかりやすく解説

社会人なら知っていそうで意外と知らない、国民健康保険の基礎情報。加入対象者は誰なのか?加入手続きや給付に必要な書類は何なのか?手続きを行う場合の地域の窓口はどこなのか?などについて、FPがわかりやすく解説します!

目次

健康保険の仕組み

病気やケガをした時に、収入の多寡にかかわらず、誰もが平等に日本の医療サービスを受けられる権利を保証してくれるのが健康保険制度です。

加入者全体で助け合う相互扶助の制度であるため、日本では国民皆保険制度が導入されており、日本に住んでいる限り何らかの健康保険(健保)へ加入しなければならない義務があります。

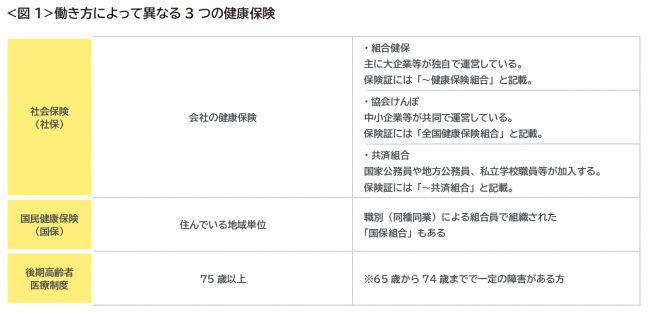

健康保険制度は3種類あり、働き方やそれぞれの状況に応じて、加入する健康保険の種類により、受けられる給付にも違いがあります。

「職場の健康保険」(社会保険・社保)と、地域単位で地方自治体が運営している「国民健康保険」(国保)、そして75歳以上の「後期高齢者医療制度」(後期高齢)です。

そのうち国保は、中央区や世田谷区といった市区町村が運営する健康保険であり、医療を受ける際の医療費を国保から賄うことができる制度です。

社保では年齢や収入等から個人ごとに保険料が定められます。お住まいの地域によって所得水準や医療費に差があるため、都道府県や市区町村間で保険料の調整が行われています。

それに対して国保では、世帯ごとに加入者数や年齢、収入等をもとに保険料が定められ、各自治体で保険料率が異なります。

同じ収入であっても、お住まいの地域によって保険料に差が出てくるケースがあります。各地域の自治体には、収入が一定以下の人に対する、保険料の軽減・免除制度が用意されており、退職等により収入がないため保険料を支払えない、といった場合の相談窓口が用意されています。

健康保険の制度を総合的に把握しておくのはなかなか大変かと思いますので、<図1>を参考にしてください。

ここで、健康保険等の社会保障に関連してよくでてくる単語を記載します。

●被保険者と被扶養者

健康保険に加入している本人が被保険者、その扶養家族は被扶養者といいます。

国保は、被保険者の扶養家族であっても被扶養者にはなりません。被保険者・被扶養者は、保険者に支払う月々の保険料と、医療機関に支払う医療費の一部負担によって、医療機関で治療等のサービスを受けることができます。

●保険者

地域の自治体や健保組合など、健保事業の運営主体です。医療機関などから医療費請求を受け、被保険者から集めた保険料を、自治体が国保連合会を経由して支払われています。

国民健康保険の加入対象者と窓口

ここからは、主に地域別の一般的な国保について主に説明します。

国保は、職場の健康保険(健保組合や共済組合など)に加入している人や生活保護を受けている人、後期高齢の対象となる人などを除くすべての人が、国保の加入者(被保険者)となります。

例えば、お店などを経営している自営業の人、農業・漁業などに従事している人、退職などにより職場の健康保険などの加入をやめた人、パート・アルバイトで職場の健康保険などに加入していない人、外国人登録をしていて3カ月以上日本に滞在すると認められた外国人など、国籍を問わず職場の健康保険に加入していない人・できない人が国保の加入対象者となります。

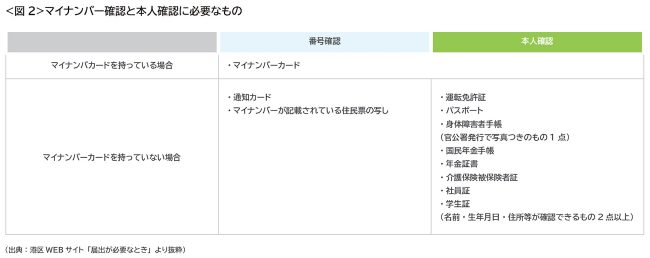

●申請期間は加入対象者となってから14日以内

国保に加入・脱退するときなどは、必ず14日以内にお住まいの市区町村の窓口に届出します。なお、国保組合の人は国保組合の窓口になります。

引越しなど転居した時や、子どもが生まれた時、職場をやめた時などには、健康保険の手続きも一緒にしなければいけないと覚えておくと良いでしょう。

特に引越しをした時などは、忙しい中での手続きとなりますが、住民票の届出(住民登録)をする時に、同時に国保の加入手続きをすると良いでしょう。

また、国保の被保険者から職場の健康保険に加入する際は、国保の脱退手続きについてはその会社がやってくれるわけではありませんので、世帯主または自身で14日以内に手続きすることも忘れないようにしておきましょう。

下記に、どのような時に手続きが必要となるのかをまとめました。

・ 保険証の紛失、汚損などで使えなくなった時

・ 子どもが生まれた時

・ 結婚などによって、住所・世帯主・氏名などが変わった時

・ 国保の被保険者が死亡した時

・ 他の国、他の市区町村等から転入(入国)してきた時、または転出する時(出国)など国保を脱退する

時

・ 職場の健康保険に入った時、またはやめた時

・ 職場の健康保険の被扶養者になった時

・ 配偶者の退職などにより、日本の公的健保をやめた時や、その被保険者の被扶養者でなくなった時

・ 生活保護を受けるようになった時、または受けなくなった時

・ 新たに3カ月を超える在留資格が許可された時、または切れた時

●加入等の届出が遅れるとどうなるの?

届け出が遅れてしまうと、本来の加入日(最長2年)に遡って、保険料を納めることになります。また、保険証がないため、その間の医療費はいったん全額自己負担となる場合があります。

国保をやめると保険証を使用できなくなります。仮に、国保の加入資格がない状態で使用した場合は、医療費の保険者負担分を返還することになります。

保険料が高い、あるいは保険証を使用しない、病院に行かないなどの理由で、国保をやめることはできません。

国民健康保険の加入に必要な書類

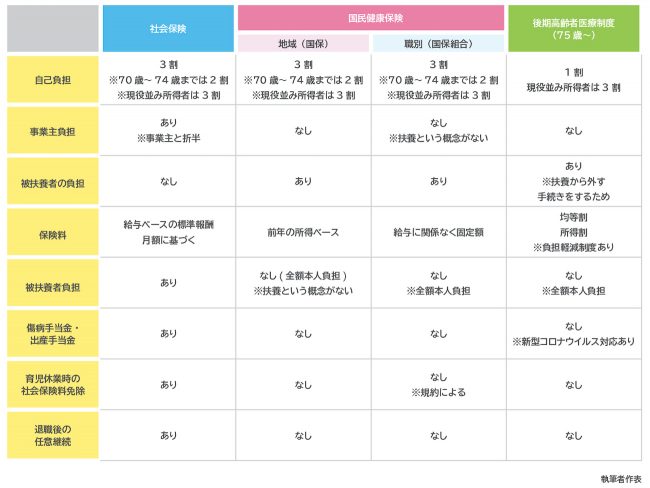

国保の届出・申請時にはマイナンバーの記入と本人確認が必要になります。

世帯主と加入対象者となる人のマイナンバーカードまたは通知カードと、届出する人の本人確認できるものが必要です。

受付可能時間や担当窓口は、市区町村やその総合支所によって異なる場合がありますので、事前に確認しておくといいでしょう。

●本人確認できるもの

運転免許証やパスポート等、官公署発行で写真付きのものがあればその1点、年金手帳や介護保険被保険者証など、写真の無いものだと2点以上が必要になります。

代理人(同一世帯の家族以外)が申請する場合は委任状と代理人の本人確認ができるものが必要になります。

外国人の場合<図2>のもの以外に、在留カードおよびパスポートも必要になりますので、忘れないように注意してください。保険証は届出の手続きが完了後、自宅へ簡易書留で郵送されます。

国民健康保険の納付方法と、加入で受けられる給付

国保の保険料の納付方法には、納付書、口座振替、特別徴収(年金からの天引き)の3つの方法があります。

●納付書による納付

納付書により保険料を納める方法です。毎年6月に、年間保険料を一括して納める用の納付書と、月毎に納める10回払い用の納付書の2種類が郵送されてきます。

どちらかで、納付書に記載の払込期限までに納付するようにしましょう。納付書による納付場所や方法は下記になります。

・金融機関(銀行、信用金庫、信用組合)、ゆうちょ銀行・郵便局、コンビニエンスストア

・モバイルレジ(インターネットバンキング決済・クレジットカード決済)

・セブンイレブンでチャージした電子マネーの「nanaco」で支払い

・国保年金課、各地区総合支所

※納付書の額面が30万円を超える場合は、コンビニエンスストア・モバイルレジでは納付できません。

●口座振替による納付

預貯金口座から毎月末日(金融機関等の休業日に当たる場合は翌営業日)に自動的に保険料を納める方法です。

口座振替を希望の場合は、「口座振替(自動払込)依頼書」の提出が必要です。担当部署へ郵送するか担当窓口へ提出してください。

●特別徴収(年金からの天引き)

加入者が65歳から75歳未満の人で構成される世帯の保険料は、基本的に特別徴収(世帯主の年金から天引き)により納付します。

ただし、確実に口座振替で納めるという人は、申し出により特別徴収を口座振替に変更することも可能になっています。

・保険料の滞納に注意!

保険料を滞納すると、段階毎に各措置が取られます。特別の事情もなく滞納すると、財産を差し押さえられる場合がありますので、事情により納付期限までに保険料の納付が困難な人、遅れそうな人は、早めに窓口に相談しましょう。

・納付期限を過ぎる

→ 督促兼納付書が送付される

・督促兼納付書を送付しても納付がない

→ 催告兼納付書が送付される

・高額滞納者、長期滞納者等に対して

→ 資格証明書が交付されることがある

※資格証明書でも保険診療は受けられますが、医療機関にかかるときは、医療費をいったん全額自己負担します。

また冒頭の<図1>のように、新型コロナウイルス感染症の影響により、保険料の納付が困難な人への、保険料の減免や徴収猶予が認められる場合がありますので、該当する場合は窓口に相談すると良いでしょう。

・加入により受けられる給付

国保などの健康保険に加入している人が、受けられる保険給付は、病気やケガをした場合に、これを治すために医療そのものを給付する「医療給付」と、治療にかかった費用を給付する「現金給付」の2種類があります。

詳細な金額については、厚労省WEBサイト「我が国の日本の医療保険制度について」や、お住まいの地域のWEBサイトなどを確認すると良いでしょう。

【医療給付】

●療養の給付、訪問看護療養費

病気やケガで診療を受ける時、窓口で国保の保険証(国民健康保険被保険者証)を提示し、医療費の一部を負担するだけ(自己負担金)で診療を受けられます。

負担しない医療費は、国保から医療機関などに支払われます。この自己負担割合は、冒頭の<図1>の通り、年齢や所得によって異なってきます。

●入院時食事療養費、入院時生活療養費(65歳~)

入院中の食事代については、診療や薬にかかる費用とは別に一部を自己負担し、残りは国保が負担します。65歳以上になると、居住費についても給付されます。

●高額療養費(自己負担限度額)

高額療養費は、特に関心の高い給付のひとつかもしれません。1カ月の医療費の自己負担金(支払った医療費、院外処方代を含む)が限度額(以下の表)を超えた場合、その分が高額療養費として支給されます。

自己負担限度額はカレンダーのひと月を1カ月として計算します。月をまたがった場合はそれぞれ別計算になりますが、1つの医療機関などでの自己負担では上限額を超えない時でも、同じ月の別の医療機関などでの自己負担を合算することができ、この合算額が上限額を超えれば高額療養費の支給対象となります。

入院したときの差額ベッド代や食事代、保険のきかない診療は、高額療養費の対象とはなりません。

毎月の上限額は、加入者が70歳以上かどうかや、加入者の所得水準によって分けられます。

70歳未満の人は、医療機関ごと、外来・入院ごと、医科・歯科ごとに、1カ月の自己負担が2万1,000円以上でなければ高額療養費の合算対象となりません。

該当する世帯には、診療の月から3~4カ月後に申請書が郵送で届きます。世帯主氏名、電話番号、振込口座を記入し、押印のうえ、領収書のコピーを添付して郵送で申請することができます。

申請書受付から1カ月半くらいまでに支払われます。住民税が未申告の場合、<図4>の所得区分アとみなされ、高額療養費が支払われないことがありますので注意しましょう。

また、「限度額適用認定証」や「限度額適用・標準負担額減額認定証」を保険証と一緒に医療機関などの窓口に提示すると、同じ月内に同じ医療機関に支払う額が自己負担限度額までとすることも可能です。

同じ医療機関でも、外来・入院・歯科は別計算となります。70歳から74歳の人は、高齢受給者証で所得区分が確認できるため、認定証は不要です。

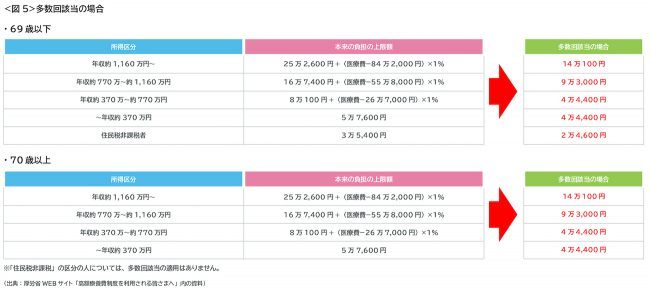

さらに自己負担を軽減させる仕組みもあります。「多数回該当」といって、過去12カ月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がります。

【現金給付】

●出産育児一時金

出生児一人につき42万円が支給されます。妊娠85日(4カ月目)以上であれば、死産・流産(この場合、医師の証明が必要)の場合でも支給されます。

ただし、社会保険の加入期間が1年以上あり、退職後6カ月以内に出産した人で、社会保険から支給される場合は国保からは支給されません。

入院時に保険証を提示し、医療機関などで「直接支払制度」の手続きを行うことで、窓口で清算することが可能です。

出産育児一時金は国保から医療機関などに直接支払われ、本人の支払額は差額分のみとなります。

●葬祭費(埋葬料)

被保険者が死亡した時、葬祭を行った人で葬祭を行った日の翌日から2年以内に申請した人に対して7万円が支給されます。

ただし、勤務先の健康保険に本人として加入していた人が、退職後3カ月以内に死亡した場合は、退職前の健康保険から支給されるので、国保からは支給されません。

また、交通事故、傷害などの第三者行為によるケガや公害病などにより死亡された場合で、別に葬祭費に相当する給付を受ける場合も支給されません。

申請に必要な書類は、亡くなった人の保険証・葬儀の領収書(葬儀を行った人及び亡くなった人の氏名が記載されたもの)・葬儀を行った人の印鑑・口座番号(葬儀を行った人の名義)・亡くなった人のマイナンバーカードまたは通知カードなど・窓口にいった人の本人確認書類(運転免許証など)です。

世帯主が変更になる場合は保険証を書き換えた状態で交付されます。

●傷病手当金と出産手当金

任意給付のため、被保険者が業務外の事由による療養のため労務不能となった場合の傷病手当金や、被保険者本人の産休中の出産手当金などはありません。

国保の給付は、種類も多く、全て事前に把握しておくことは困難かと思います。もし何か発生した場合は、その都度、お住まいの市区町村の窓口に相談してみると良いでしょう。

家族のため、家計のために、本来受給できる可能性のある給付制度についてきちんと把握したい人は、ファイナンシャルプランナーなどの専門家に相談するのもおすすめです。

※本ページに記載されている情報は2020年7月9日時点のものです

【参考文献】

厚労省WEBサイト「我が国の日本の医療保険制度について」

https://www.mhlw.go.jp/content/12400000/000591715.pdf

厚労省WEBサイト「高額療養費制度を利用される皆さまへ」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

港区WEBサイト「届出が必要なとき」

https://www.city.minato.tokyo.jp/shikaku/kurashi/hoken/kenkohoken/todokede.html

野原 亮(のはら りょう)

確定拠出年金創造機構 代表 明治大学政治経済学部経済学科卒業。現東証1部上場の証券営業・株式ディーラーとして従事。その後、営業コンサル会社を経てFPとして独立。中小企業の確定拠出年金を中心とした福利厚生の社外担当として活動、上場企業等の金融研修なども担当している。証券外務員1種、ファンナンシャル・プランナー(AFP)、企業年金管理士(確定拠出年金)、公的保険アドバイザー、マイル・キャッシュレス研究会幹事。