| 名称 | 意味 |

|---|---|

| 保険診療 | 公的医療保険が適用される範囲の診療・治療のことです。 |

| 自由診療 | 公的医療保険が適用されない診療や治療のことです。厚生労働省が承認していない治療がこれにあたります。 |

| 標報(標準報酬月額) | 会社から支給される1ヶ月の総支給額のことです。厚生年金や健康保険の払い込み金額の算出の場合に、基準となる報酬額です。 |

医療保険の基本用語

| 名称 | 意味 |

|---|---|

| 保険診療 | 公的医療保険が適用される範囲の診療・治療のことです。 |

| 自由診療 | 公的医療保険が適用されない診療や治療のことです。厚生労働省が承認していない治療がこれにあたります。 |

| 標報(標準報酬月額) | 会社から支給される1ヶ月の総支給額のことです。厚生年金や健康保険の払い込み金額の算出の場合に、基準となる報酬額です。 |

医療保険は、病気やケガの治療にかかる経済的な負担を和らげることができます。

公的医療保険(健康保険)と民間の保険会社が販売する医療保険があります。

公的医療保険は、日本では全員加入の保険です。

ただし、公的医療保険が適用されない治療法などもあり、そのような治療を受けるために入院や手術をすると、治療費は自己負担となり費用がかさみます。

医療保険は、そのような保障の不足に備えることができる保険です。

過去の病歴にかかわらず全ての国民が加入する公的医療保険とは異なり、民間の医療保険は加入時に審査があります。

高齢者や過去に病歴がある方、健康状態の悪い方は加入が難しい場合があります。

また、保険料は保障の手厚さや加入者の健康状態、年齢によって異なります。

公的医療保険とは、社会保険制度の一つであり、病気やケガ、入院など万が一のときに保障を受けることができます。

日本では、全ての国民が公的医療保険に加入することになっています。(国民皆保険制度)

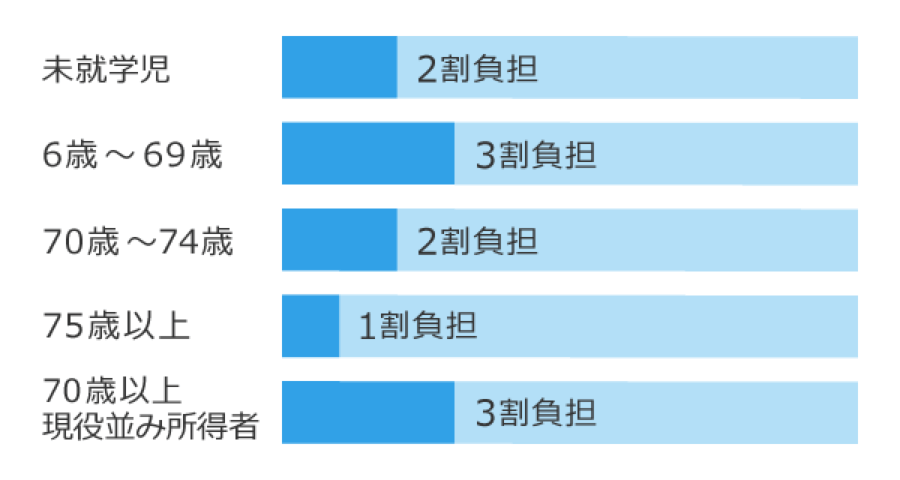

健康保険証を病院の窓口で提出すると、医療費の自己負担額が基本的に3割になります。

※特例あり(例: 義務教育就学前: 2割負担、70歳以上: 2割負担、また収入によっても変動あり)

たとえば医療費として10万円かかった場合、窓口での自己負担が3万円で済みます。

※一定以上の収入がある場合は3割負担、2014年3月31日以降に70歳になった方は1割負担という例外もあります。

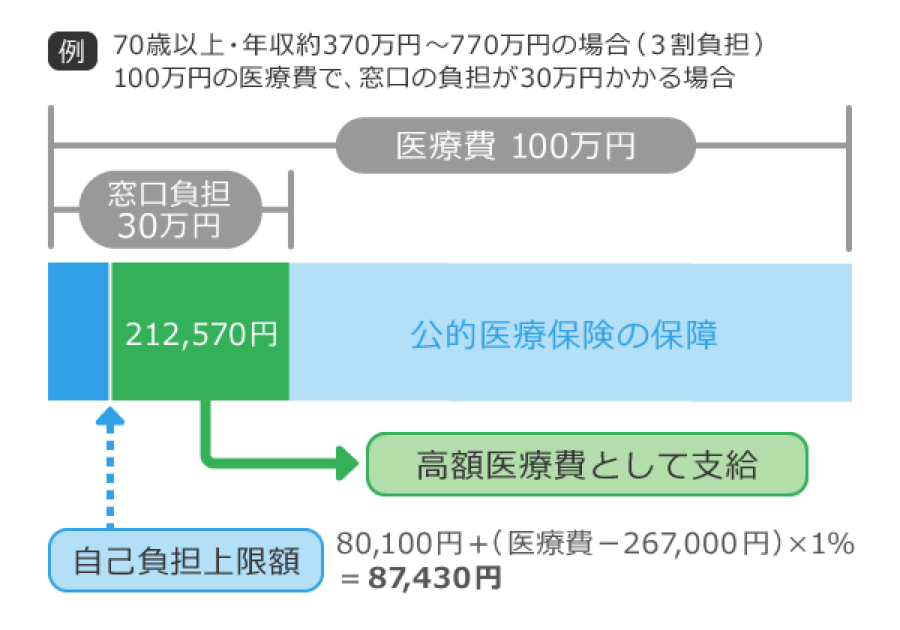

高額療養費制度は、年間の所得に応じて、一ヶ月に医療機関や薬局で支払う医療費の自己負担額の上限が決まり、医療費の自己負担額がその上限を超えた場合に、超えた金額を支給する制度です。

※入院時の食費負担や差額ベッド代などは含みません。

| 適用区分 | 世帯ごとの上限額/月 |

|---|---|

年収約1,160万円~ 健保: 標報(標準報酬月額)会社から支給される1ヶ月の総支給額のことです。厚生年金や健康保険の払い込み金額の算出の場合に、基準となる報酬額です。

月額83万円以上 | 252,600円+(医療費-842,000)× 1% |

年収約770~約1,160万円 健保:標報月額53万~79万円 | 167,400円+(医療費-558,000)× 1% |

年収約370~約770万円 健保:標報月額28万円〜50万円 | 80,100円+(医療費-267,000)× 1% |

~年収約370万円 健保:標報月額26万円以下 | 57,600円 |

住民税非課税者 | 35,400円 |

※1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1千円以上であることが必要です。)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

多数回該当(同一世帯で直近12か月間に3回以上高額療養費の支給を受けている場合)の場合は4回目以降の自己負担限度額が変更となるため、詳しくはご加入の健康保険組合にご確認ください。

また、平成29年8月以降は段階的に、70歳以上の方で一定以上の年収がある方の負担額を引き上げています。

詳しくは厚生労働省のホームページをご覧ください。

| 適用区分 | 個人ごとの上限額/月 | 世帯ごとの上限額/月 |

|---|---|---|

現役並み 年収約370万円~ | 44,400円 | 80,100円 +(医療費 - 267,000)×1% |

一般 年収156万~約370万円 | 12,000円 | 44,400円 |

Ⅱ 住民税非課税世帯 | 8,000円 | 24,600円 |

Ⅰ 住民税非課税世帯 年金収入80万円以下など | 8,000円 | 15,000円 |

※1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

出典:「高額療養費制度を利用される皆さまへ(平成29年7月診療分まで)」(厚生労働省)

(http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/)

傷病手当金とは、継続して仕事ができなくなってしまった場合の収入の減少を補う制度です。

業務外に起きたことが原因で4日以上仕事ができなくなった場合に、最長1年半、健康保険組合が収入の2/3を保障してくれます。

傷病手当金の支払いを受けるためには、次の条件を満たす必要があります。

連続して3日休むことを待機完成といいます。この3日間には、傷病手当金は給付されません。連続して3日間欠勤すると、4日目から給付を受け取れます。

また、傷病手当金は健康保険組合の組合員のみが対象になります。

そのため自営業の方や専業主婦など、国民健康保険の加入者は対象とならないため注意しましょう。

公的医療保険には、治療費の軽減や働けない期間の収入保障などの役割があります。

しかし、公的医療保険は、 保険診療公的医療保険が適用される範囲の診療・治療のことです。

の治療費に対してのみ適用されるため、入院時の差額ベッド代や 自由診療公的医療保険が適用されない診療や治療のことです。厚生労働省が承認していない治療がこれにあたります。

、先進医療には適用されません。

では、差額ベッド代や自由診療の費用、先進医療の費用は、それぞれいくらかかるのでしょうか。

差額ベッド代とは、公的医療保険の適用外の病室に入院した場合にかかる費用です。

差額ベッド代のかかる部屋の条件は、次の通りです。

このように、差額ベッド代はより良い医療を受けるための特別な環境であり、その費用の全額が自己負担です。

しかし、同意書にサインをしていない場合や、自分で希望していない場合にはかかりません。

平成26年の厚生労働省の調査によると、1日あたりの差額ベッド代の平均は、1日あたり6,129円です。

このほかにも病院での食事代や交通費、着替えなどの雑費など、自己負担となる費用は多岐にわたります。

また、生命保険文化センターの平成25年度の調査によると、1日あたりの入院時の自己負担費用の平均は2.1万円です。

自由診療とは、公的医療保険が適用されない診療や治療のことです。

厚生労働省が承認していない治療がこれにあたります。

自由診療は、個人の体質や病気の状態に合わせた治療ができるため、きめ細かいサービスが受けられます。

しかし、医師が自由に金額を設定することができるため、高額になるケースが多いです。

先進医療とは、厚生労働省が承認する、高度な医療技術を用いた治療のことです。

健康保険の適用が検討されている技術ですが、有効性及び安全性を確保する観点から厚生労働大臣が指定する限られた病院での治療となり、また全額が自己負担となります。

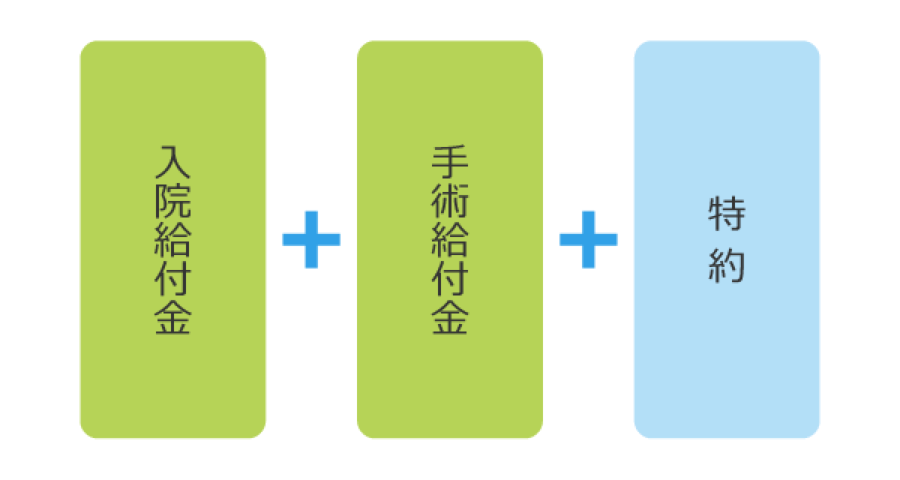

民間の医療保険は、「入院給付日額」「手術給付金」「特約」で構成されています。

入院給付日額とは、入院1日につき支払われる保険金のことです。

たとえば1日あたり5千円、1万円など一律で給付が受けられます。

基本的には、一回の入院につき支払い日数の限度(60日、120日など)が設定されています。

また、通算の支払い日数の限度もあります。

この限度のことを通算支払限度日数といい、保険期間を通じて入院給付金を受け取ることができる日数の限度のことです。

保険会社により異なりますが、一般的にはおよそ3年分に値する1,000日間や1,095日間程度と設定されています。

手術給付金とは、手術一回につき受け取れる保険金のことです。

しかし、全ての手術に対して給付されるのではなく、生命維持と関係のある手術に対して支払われます。

そのため、美容整形手術などに対しては支払われません。

手術給付金の金額は、一回あたり5万円や10万円など一律で決まっている場合と、「手術の難易度(倍数)×入院給付金日額」によって給付金額が変わる場合があります。

倍数は手術の種類により異なり、保険会社の基準で10倍、20倍、40倍などと定められています。

たとえば入院給付金日額1万円の保険に加入し、手術の難易度が10倍に値する手術をしたとします。

この場合、1万円×10=10万円の手術給付金を受け取れます。

特約とは、元になる主契約にオプションとして付ける契約のことです。

医療保険の主契約は入院給付金と手術給付金ですが、さらに手厚く保障を受けたい場合には、保険料を上乗せすることで、特約を付けることができます。

特約にはさまざまな種類があり、代表的なものは次の通りです。

特約にはそれぞれ、特定の病気の備えるもの・入院~退院後に保障を受けられるもの・特定の条件で一時金が給付されるものなどがあります。

それぞれの特約は保険料がかかるため、支払い要件を確認しながら必要かどうかを判断しましょう。

「がん」「急性心筋梗塞」「脳卒中や脳梗塞などの脳疾患」になった場合に給付を受け取れる特約です。

また、三大疾病になると入院給付金の日数が無制限になることや以後の保険料の支払いが不要になる場合もあります。

三大疾病特約は、保険会社が決めた所定の状態が60日以上続く場合に支払われます。

また、医療保険ではありませんが、三大疾病の保障に特化した三大疾病保険も存在します。

がんで入院した場合に給付を受け取れる特約です。

他にも、がんの手術や、がんと診断されたときに受け取れる特約もあります。

ただし、特約の内容によっては、がんの種類(悪性新生物や上皮内がん)によって給付額が異なる、上皮内がんの場合には支払われないといったケースもあるため注意が必要です。

また、医療保険ではありませんが、がんの保障に特化したがん保険も存在します。

子宮がんや乳がんなど、女性に多くみられる病気で入院した場合に給付を受け取れる特約です。

手術給付金が受け取れる特約もあります。

主契約の入院給付金に加えて受け取れるため、治療の場合に個室を選びやすくなるなど、女性に優しい特約です。

女性疾病に特に不安がある場合は付けておくと良いでしょう。

また、医療保険ではありませんが、女性疾病の保障に特化した女性保険も存在します。

退院した後の通院一回当たりに対して給付金を受け取れる特約です。

近年は入院期間が短期化しており、入院せずに通院での治療を行うケースが増加しています。

通院特約では、日帰り入院(1日のみの入院)の前後の通院でも給付を受けとれる商品もあります。

退院した場合に給付金が受け取れる特約です。

ただし、一定期間以上の入院をした場合にしか受け取れないといった制約がある場合もあり、支払い条件の確認が必要です。

厚生労働省で定める先進医療を受けた場合に、治療内容に応じてかかった金額分の給付を受け取れる特約です。

先進医療は公的医療保険の適用対象外のため、全額が自己負担となり、治療を受けるときの金銭的負担は大きくなる場合が多いです。

一方で先進医療特約の保険料は100円程度であるため、保険料が安いにも関わらず保障が得られることから、コストパフォーマンスの良い特約とも言えます。

医療保険に加入した後に一定の期間、給付を受けず、健康に過ごした場合に給付を受け取れる特約です。

払った保険料が掛け捨てにならずに手元に戻ってきますが、実際には健康祝い金に対する保険料を支払っている仕組みになっています。

そのため、入院した場合は多めに払っていた保険料が戻ってこないことから、結果的に元本割れになる場合もあります。

民間の医療保険には、保障が一生にわたる終身医療保険と、期間が限られている定期医療保険があります。

契約時の収支のバランスを考えて、終身医療保険か定期医療保険かを選択すると良いでしょう。

終身医療保険は、保障が一生涯にわたるため、病気になりがちな高齢期もサポートできます。

また、保険料は契約時から変わらないため、将来保険料が上がる心配はありません。

しかし、定期医療保険に比べて契約時の保険料は割高です。

定期医療保険は、決まった期間だけ保障があります。

終身医療保険と比較すると、保険料は割安です。

保険料が割安なため、定期的な見直しを行いやすいというメリットがあります。

しかし、保険期間が終わりそのまま保障を継続する場合には、更新時の年齢で保険料が再計算されるため、はじめに加入したときよりも高い保険料を支払うことになるデメリットがあります。

また、一定の年齢までしか更新ができないため、高齢期に保障が受けられなくなるデメリットもあります。

民間の医療保険を選ぶ場合に確認すると良いポイントは、次の5点です。

民間の医療保険の主契約は、入院1日あたりに受け取れる「入院給付日額」です。

入院にかかる差額ベッド代の平均は、厚生労働省の調査によると1日あたり6,129円であることから、日額5千円から1万円程度の保障内容があれば十分まかなえると言えます。

ただし、自営業などで公的医療保険での傷病手当金がなく、入院している間の収入の減少が不安な場合は、多めに保障額を設定するか、所得補償保険などを検討しても良いでしょう。

なお、入院給付日額を充実させるに連れて、保険料が高くなるため、収支のバランスを考えて検討しましょう。

支払い限度日数とは、一回の入院につき、給付を受けられる限度の日数であり、商品によって異なります。平成26年度の厚生労働省の調査によると、入院1回にかかる期間の平均は33.2日です。

ただし、脳血管疾患や慢性閉塞性肺疾患など、病気によっては長期入院を余儀なくされる場合もあるため、不安な方は長期の療養をカバーできる商品を選ぶと良いでしょう。

上記の民間の医療保険には、前述した通り、保障が一生にわたる終身医療保険と、期間が限られている定期医療保険の2種類があります。

どちらも考え方によってはメリット・デメリットがあります。契約のときの収支のバランスを考えて、終身医療保険か定期医療保険かを選択すると良いでしょう。

終身医療保険の保険料の支払い方法には、払い込み期間を設定する方法と終身払いとする方法があります。払い込み期間を短く設定すると、月々の支払い額は高くなりますが、老後の保険料負担を軽減することができます。反対に終身払いを選択した場合は月々の支払い額は減少しますが、退職後も保険料を払い続ける必要があり、支払う期間によっては保険料の合計が高くなります。

ただし、医療保険は医療の進歩と共に内容が見直されることもあり、将来的に保険料が安くなる可能性があります。その場合、終身払いを選択しておくと、結果的に保険料の支払い総額が安くなる可能性があります。

主契約の保障を定めた後は保障を手厚くする特約を付けるかどうかを検討しましょう。

しかし、特約を付けることで、その分だけ保険料は上がるため、無理に付ける必要はありません。

特約を途中で外す、あるいは途中で追加することも検討しつつ、自身に必要な特約なのかを十分に判断するようにしましょう。

なかには、もともとパッケージとしてさまざまな特約が付いている商品もあるため確認しておくと良いでしょう。

医療保険に加入してはいるものの、自分がどういうときに、どれだけ保障されるのか分からないという場合があります。

もしそのような状況であるならば、保障される入院日額があまりに多かったり、少なかったりしていないかどうか、確認が必要です。

また、医療の進歩に伴って長寿化が進んでいるため、保障期間についても確認すると良いでしょう。

保険商品によっては、60歳や80歳で保障期間が終了する場合もあり、いよいよ医療保障が必要となったときには更新できない、という場合もあります。

民間の医療保険には、保険料が一生上がらない終身医療保険と、更新により定期的に上がる定期医療保険があります。

契約している医療保険が自身の意向にあっているかを確認しましょう。

以前までは、医療保障は、死亡保障の保険契約の特約として付いていることが多く存在しました。

そのため、解約や払い込みの停止により保険契約を解消した場合、特約である医療保障も解消されていました。

たとえば、貯蓄として養老保険を契約し、特約で医療保障を付けたとします。契約期間の途中で養老保険を解約すると、主契約がなくなり、特約である医療保障も解消されます。

現在は、医療保険は主契約として保険契約することができるため、契約中の医療保障が終身保険や養老保険などの特約として付いているならば見直しを検討しても良いでしょう。

特約を付けることで保障は手厚くなりますが、その分だけ支払う保険料も多くなります。

また、公的医療保険の保障と併せて検討すると、過分に特約が付いている可能性もあります。

そのため、付いているいる特約が必要かどうかを、今一度確認をすることをオススメします。

急な医療費が発生したときに自分の現預金を守り、家族に負担をかける心配を取り除くことができます。

特約を付けることで保障を手厚くすることができます。

たとえば、先進医療特約を付けることで、本来ならば公的医療保険制度の適用範囲外となり、高額な治療費が全額自己負担となってしまう先進医療であっても保険金で賄うことが可能となるので、気軽に受けることができます。

社会保障制度が変わった場合でも、医療費にかかる負担を軽減することができます。

現在の公的医療保険は充実していますが、少子高齢化が進んでいくにつれて、公的医療保険の維持が困難になることも想像できます。

将来日本の社会保障制度が変わってしまった場合であっても、医療保険に加入していることで、医療費の負担額を軽減することができるかもしれません。

健康な場合に還付金が支払われるといった特約が付帯している医療保険を選択した場合は別ですが、一般的な医療保険は支払った保険料が戻ってくることはありません。

もちろん万が一のときのために入ることが医療保険の大きな役割であることは変わりませんが、ご自身の状況によっては貯蓄をするなどとした方が良い場合もあります。

医療保険にはメリットとデメリットの両方が存在します。

ご自身の置かれている環境や経済状況、医療保険に求める役割に応じて医療保険の種類や契約内容、保険自体に入るべきかどうかをしっかり判断することが必要です。

2020/08/31up

社会人なら知っていそうで意外と知らない、国民健康保険の基礎情報。加入対象者は誰なのか?加入手続きや…

2020/08/31up

健康保険は、カゼやけがなどでの通院といった日常的な利用の他にもいろいろ役立つ制度です。また、保険料…

2020/08/25up

病気の種類や患者の境遇によっては、法律や予算措置に基づいて医療費の全額あるいは一部を国や地方自治体…

2020/08/15up

日本は国民皆保険制度であり、すべての人が健康保険に加入しています。また、健康保険には種類があるため…

2020/08/17up

国民健康保険(国保)の「保険料が高い」と感じている人はいませんか?国民健康保険の保険料について誰か…

2020/08/17up

国民健康保険料(税)が、収入状況の減少率によっては、減免、猶予される制度が始まっています。コロナウ…