【公的医療保険の基礎知識】健康保険制度の“基本”をFPがわかりやすく解説

健康保険は、カゼやけがなどでの通院といった日常的な利用の他にもいろいろ役立つ制度です。また、保険料を払う仕組みや国民健康保険との違いなど、留意点もあります。今回は社会人としてぜひ押さえておきたい公的医療保険の基本知識をお伝えします。

目次

一生役立つ公的医療保険の制度とサポート内容

健康保険にはいくつか大きな枠組みがあり、年齢や働き方によって加入する制度が変わります。

会社員が加入する「健康保険(協会けんぽ)※」と自営業者やフリーの人などが加入する「国民健康保険」、そして75歳以上の人が加入する「後期高齢者医療制度」です。

※大企業などでは「健康保険組合」の場合があり、この場合は一般的な健康保険よりもサポートが手厚くなっています。

ここでは多くの会社員が加入している「協会けんぽ(以下、健保)」を基本にお伝えします。自営業者などが加入する「国民健康保険(以下、国保)」の仕組みもほぼ同様ですが、一部国保にはない制度もあるため違いにも触れていきます。

なお、細かい要件までは触れていないため、実際に制度を使いたいときは、加入している健保のサイトで確認したり、直接問い合わせてみると良いでしょう。

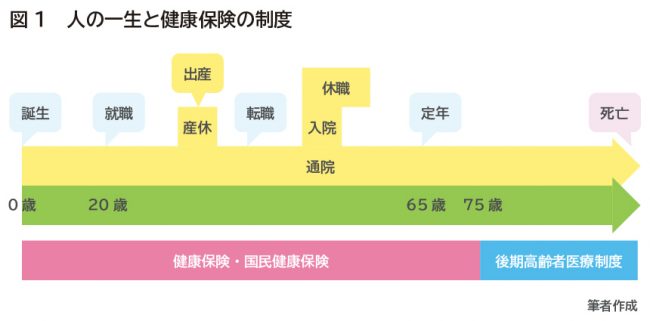

下の図1「人の一生と健康保険の制度」は、一生のなかで健康保険が役立つシーンを取り上げたものです。

加入については、生まれてすぐは保護者の健保の扶養に(保護者が国保に加入している場合は世帯の加入者の1人として)入り、その子供が成長して就職すると会社の健康保険に加入することとなります。子供が成長して自営業者やフリーになった場合は国保に加入することになります。

75歳までは働き方に応じて健康保険や国保等に加入し、75歳からは後期高齢者医療制度に加入します。

オレンジ色の部分はサポート(給付)を受けられるケースです。生まれてから亡くなるまでさまざまなケースで活用できることがわかると思います。以下、それぞれの内容を紹介します。

・通院は3割負担(本人、家族)

まず、生まれてから亡くなるまで、病院へかかった時は実際の医療費の3割(年齢等により3割~1割)を払えば治療を受けられるというのが基本です。

例えばカゼで通院し窓口で「1,200円です」と言われたとすると、自己負担割合3割の一般的なケースなら本来の医療費は4,000円ということです。もし健保に加入せず保険証を持っていないと全額自己負担となってしまいます。

・入院して医療費が高額になった(本人、家族)

入院の場合はさらに高額の医療費がかかります。自己負担割合が3割だとしても、本来の医療費が100万円なら自己負担額は30万円と、かなりの負担感だと思います。

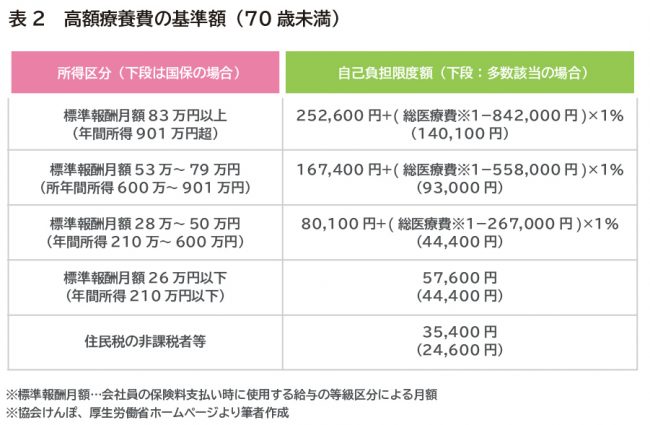

この場合、1ヶ月ごとに一定の基準を上回った額が後から払い戻される「高額療養費」という制度があります。

「一定の基準額」は収入により以下の表2のように異なります(70歳以上は同じ収入でも少し負担が軽くなります)。

さらに過去1年間に3回高額療養費制度を利用した場合、4回目からは「多数該当」となり基準額が下がり、負担が軽くなる仕組みになっています。

保険の不安・お悩みはファイナンシャルプランナーへの相談がおすすめ

・病気、けがのために会社を休んだ(本人)

長期間療養が必要な場合、入院などの医療費は高額療養費で一部が払い戻されるとはいえ、やはりそれなりに医療費がかかるうえ、さらに会社に行けないため給与が支給されなかったりすると家計は非常に困ります。

そこで給与がない日1日につき、直近1年間の平均給与をベースにした1日の額の2/3を受け取れる「傷病手当金」という制度があります。

基本的な要件が「連続して3日間会社を休む」となっているため、もし2日休んで3日目に会社に出て、やはり調子が悪くてさらに1日休んだとしても「連続」の要件を満たしていないため傷病手当金を受け取れません。

なお、当初3日は傷病手当金がでませんから、その日に有休を使っても良いですし、会社の休日が含まれていたとしても引き続き休んでいれば通算されます。つまり金曜日に調子が悪くなりお休みし、月曜日も休んだ場合は連続して4日休んだことになるため要件を満たすということです。

また、一度3日以上連続して休めば、その後出勤し、再び同じ病気やけがで会社を休んだ場合は1日休んだだけでも傷病手当金の対象になります。

最終的には初回給付日から1年6ヶ月間の休職について傷病手当金を受け取れます。結構長い期間ですよね。

この制度は、収入がなくなると困るからといって病気やけがをおして出勤するのではなく、「傷病手当金を出すから、しばらく休んでちゃんと治して元気になって戻っておいで」という、働く人を応援する制度なのです。

ところで、もし傷病手当金を受給している間に退職した場合、最初の給付日から1年6ヶ月の間、引き続き仕事ができない状態の場合、退職後も給付を受けられるケースがあります。

基本要件は「退職前に1年以上健保に加入していること」と、退職「日」に出勤せず傷病手当金の対象になっていること。つまり、就職して健保に加入し1年以上経過後なら大丈夫ということです。

この制度は、会社からお金をもらうという流れではなく、健保から直接社員にお金が支払われる制度のため、基本的には会社に金銭的負担はありません。ただし傷病手当金を請求する手続き上、会社が記入する書類があるため手間はかかります。

なお、自営業者やフリーランスの人やその家族が加入する国保は自治体ごとに若干制度が異なりますが、基本的にはこの制度はないと考えておいてください。

新型コロナウィルス感染症関連で、特別に同様の制度を稼働させているケースは多いですが、それ以外のケースには使えない前提です。

・子供が生まれた(本人、家族)

子供が生まれたときは健保から「出産育児一時金」として42万円(産科医療補償制度に加入していない場合は40万4,000円)を受け取れます。

子供一人に対してですから、双子や三つ子の場合は人数分受け取れます。また流産や死産などの場合も、妊娠85日以降なら給付対象になります。

もし扶養家族が出産した場合は扶養者、つまり健保に加入している本人の健保から「家族出産育児一時金」を受け取れます。

「家族」は妻だけでなく娘も対象です。たとえば親の扶養に入っている未婚の娘が出産しても親の健保から一時金を受け取れるということです。

・出産のため会社を休んだ(本人)

出産前6週間(多胎妊娠の場合は14週間)と出産後8週間は、法律上母親は仕事をしてはいけない原則です。その間給与がゼロでは法律を守るのが難しいため、健保からその間の穴埋めとして休業1日につき、直近1年間の平均給与をベースにした1日の額の2/3を受け取れる「出産手当金」制度があります。

子供が1歳になるまでの間会社を休んだ場合に受け取れる「育児休業給付」は出産手当金終了後、雇用保険から支払われる制度です。

参考までに雇用保険の育児休業給付は男性が育児休業を取得した場合も受け取れますが、出産手当金は子供を産む本人(母親)のための制度ですから男性は利用できません。

・死亡したとき(本人、家族)

健保加入中に死亡した場合は遺された家族が「埋葬料」を受け取れます。金額的には5万円と多くはありませんが、健保からの最後のサポートとなります。

この給付は扶養家族が亡くなった場合には加入者本人が「家族埋葬料」として受け取れます。

保険料は原則年に1回変更される

健保の保険料はお給料やボーナスから一定の保険料率で天引きされ、会社がまとめて支払います。

国保の保険料は同じ世帯の国保加入者の前年所得と加入者の人数に応じて年に1度決定され、世帯主が代表して支払います。

ここでは健保の保険料決定の仕組みや、昇給や減給、育児休業など特殊なケースでの取り扱いを紹介しましょう。

●年1回保険料は変わる

健保の保険料は年に1回計算されます。

具体的には4月、5月、6月に支払われた給与(以下、報酬)を平均して「標準報酬月額等級表」に当てはめ、毎年9月から新年度の保険料に変わる流れとなります。

「4月~6月は残業を抑えたほうが良い」と言われることがありますが、これは残業代も保険料計算のベースに入るため、残業が多いと報酬が増え等級が上がり保険料負担も増えるからです。

下の表「協会けんぽ 標準報酬月額等級表」は抜粋ですが、等級は1級から50級まであり、たとえば15等級は上記3ヶ月の平均報酬が17万5,000円~18万5,000円未満の人で、標準報酬月額は18万円となります。

標準報酬等月額は高額療養費の基準額を選ぶときにも使いますし、傷病手当金や出産育児手当金の1日の額を決めるときにも使います。

つまり、標準報酬月額が高いと保険料を決める際の等級も高くなりますが、一方でもしも各手当金を受けようとしたときは標準報酬月額が高いほうが給付も多くなるということです。

健保の保険料率は都道府県により異なりますが、2020年度の全国平均は10%となっており、社員と会社が半分ずつ負担します。

なお、40歳~65歳未満までの間は健康保険料に加えて介護保険料も給与から天引きされます。

保険の不安・お悩みはファイナンシャルプランナーへの相談がおすすめ

●特殊事情があるときは年に1回とは限らない

(1)入社時はスタート時をベースに決める

4月~6月の報酬から標準報酬等級を決める仕組みを使うのは7/1に在籍している社員に対してのため、新入社員はひとまず入社時の契約に基づいて保険料が決められます。

(2)昇給や減給があった場合は4ヶ月目から変更される

昇給や減給で「固定的賃金(基本給が変動したり、毎月定額の手当が付いたり、無くなった場合など)」が大幅に変動した場合は、9月以外のタイミングでも等級が変更される場合があります。

条件としては月17日以上出勤の扱いで報酬が支払われ、3ヶ月の平均が2等級以上変わっている場合は年の途中でも変わった後の等級へ変更となります。

給与が上がったのにいつまでも低い水準の等級だった場合は、上がった給与をベースに生活水準も上がっていたのに、入院や産休等で手当金を受け取る際の計算は以前の少ない報酬をベースにした額となるため不利益を被ります。

また保険料は報酬に合わせて負担するルールとなっているため、高い報酬なのに軽い負担では全国の他の加入者に対して不平等となってしまいます。

(3)産休・育休明けに給与が下がった場合も4ヶ月目から変更される

産休や育休明けは時短勤務をするなどで報酬が下がる可能性があり、以前の高い報酬に対する保険料を負担するのは大変です。

この場合も復帰月を含む3ヶ月の報酬を平均して以前と等級が変わる場合は1等級の差しかなくても変更後の等級に変更となります。

平均報酬月額の計算は3ヶ月の内、月17日以上出勤の扱いで報酬が支払われる月をピックアップした平均となります。復帰月は出勤日が少なかった場合は残りの2ヶ月の平均で決めます。

ただし、この取り扱いは本人が会社に申し出たときに「使える」制度で、使わない選択肢もあるため、利用したい場合は忘れずに会社へ申し出る必要があります。

●産休・育休中は保険料が免除される

産休・育休中は健保や雇用保険から1日につき給与日額の約2/3の出産育児手当金や育児休業給付を受け取れますが、そこから保険料を払うとなるとやはり負担です。そのため子が3歳になるまでの間で育休取得中は本人・会社負担分ともに保険料が免除になります。

会社員と違い自営業者などは自分で備える必要性が高い

少し前述でも触れましたが、会社員が加入する健保と自営業者等が加入する国保では仕組みが一部異なる点があり、特に国保の加入者は注意が必要です。最後にこの点をまとめておきましょう。

まず国保には傷病手当金がない点が一番大きい違いのひとつです。

健保は病気やけがで働けなくなったら1日の報酬相当額の2/3の傷病手当金を受け取れますが、国保ではこの制度がありませんから所得補償が手薄となります。自分で貯蓄を増やしたり、民間保険に加入するなどの工夫が求められます。

また、保険料の面では「扶養」という考え方がない点も注意が必要です。

健保の保険料は「標準報酬月額×保険料率」で決まりますから、家族を扶養に入れても人数によって増加したりはしません。

一方、国保では家族の人数と前年の所得の2つの軸で保険料を計算するため、同じ世帯で国保に加入する人が多いと保険料も高くなります。

会社を退職した後の選択肢は3つ

最初に記載した図1「人の一生と健康保険の制度」では、途中で転職をする設定になっています。前の会社退職後から次の会社へ就職するまでの間にブランクがある場合の選択肢は3つあります。

(1)国保に加入する

前年の所得を元に保険料を計算するため、所得が多い人は国保の保険料がかなり高くなる可能性があります。また、健保ではパートナーや子供を扶養に入れていた場合、国保では人数分保険料がかかるため保険料が膨らむ傾向があります。

(2)健保の「任意継続被保険者」になる

上記のように国保は保険料が膨らみがちなので、健保で扶養家族を入れた状態を2年間継続できる「任意継続被保険者」になる選択肢もあります。

この場合保険料は会社が負担してくれないため全額自分で支払う必要があります。保険料計算は標準報酬月額で決まりますが、もしも30万円(2020年度)よりも高い場合は30万円で計算した保険料が上限のため、国保より負担が軽く押さえられるケースがあります。

(3)家族の扶養に入る

配偶者や親など他の家族が健保加入者の場合、その人の扶養に入る方法もあります。

ただし扶養に入るには、

・今後1年間の収入見込みが130万円(60歳未満)未満

・健保加入者の収入の半分未満

という2つの要件を満たす必要があります。

雇用保険から基本手当(いわゆる失業手当)を受けている期間は対象外になるケースもあり、誰でも入れるわけではない点に注意が必要です。

今回は健保の仕組みを受けられるサポートの内容と保険料負担という2つの側面から解説をしてきました。

各制度にはさまざまな要件があり、制度変更が行われることもあります。気になったときは加入中の健保(保険証に連絡先等書かれています)に確認してみましょう。

加入している制度により、民間保険契約を検討する際に必要な保障額や内容も異なってきます。自分に合った保険を確認したいときは、ファイナンシャル・プランナーなどの専門家に相談し、総合的にチェックすると良いでしょう。

※本ページに記載されている情報は2020年7月12日時点のものです

中村 薫(なかむら かおる)

監修:株式会社プラチナ・コンシェルジュ

(ファイナンシャル・プランナー CFP(R)、社会保険労務士、終活カウンセラー) FPとして個人の相談を受けて20年超。自治体や企業研修での講師、執筆活動などを行う。現在は定年前の会社員向けの社員研修や、若年層向けのライフプラン、社会保険などの社会人必修セミナーの講師としても人気。個人向け相談では、おひとりさま女性の相談が増加中。