| 名称 | 意味 |

|---|---|

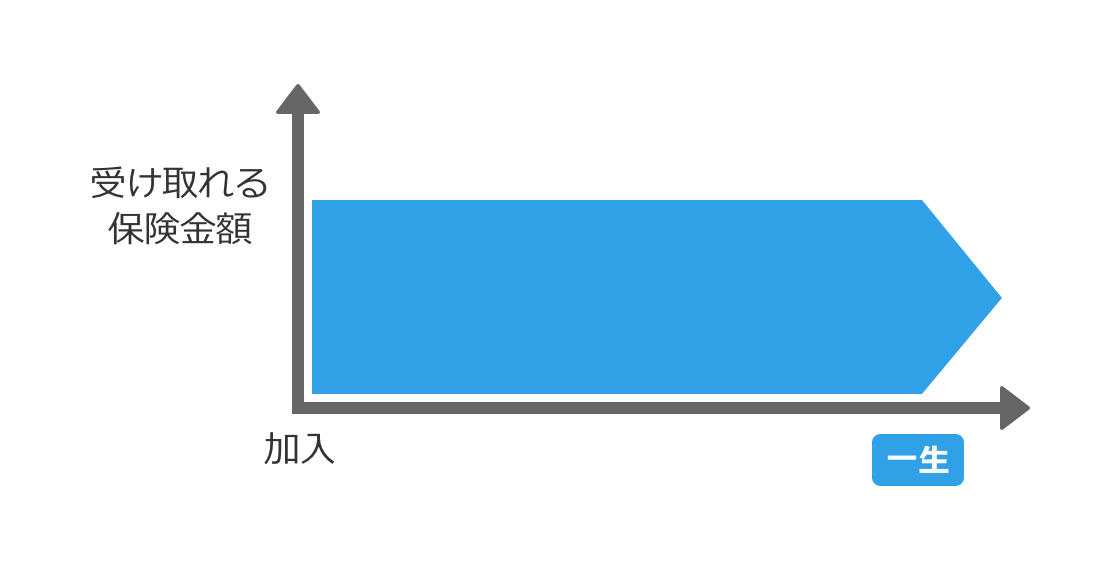

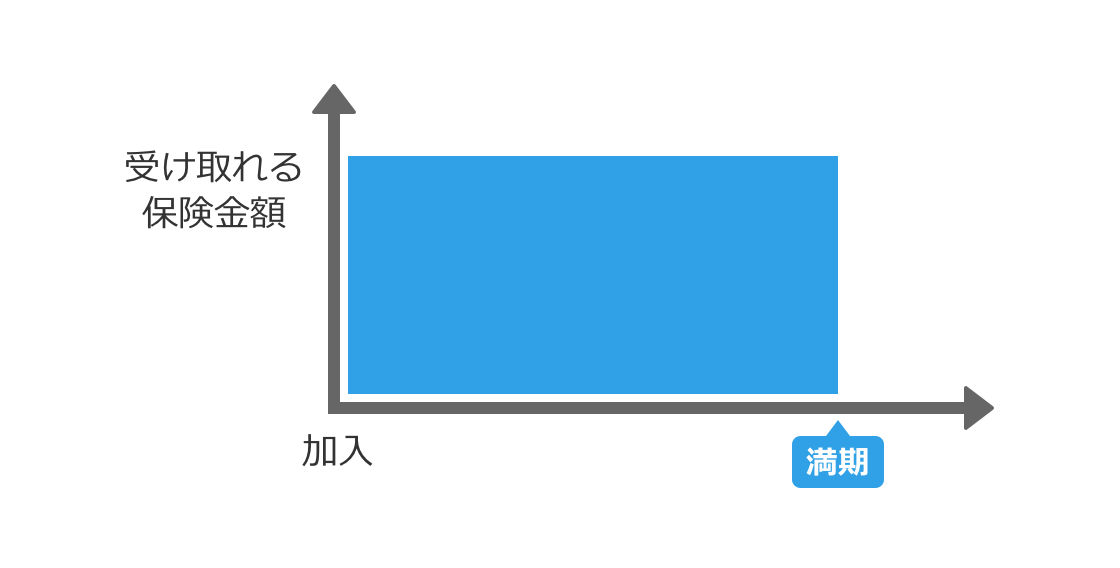

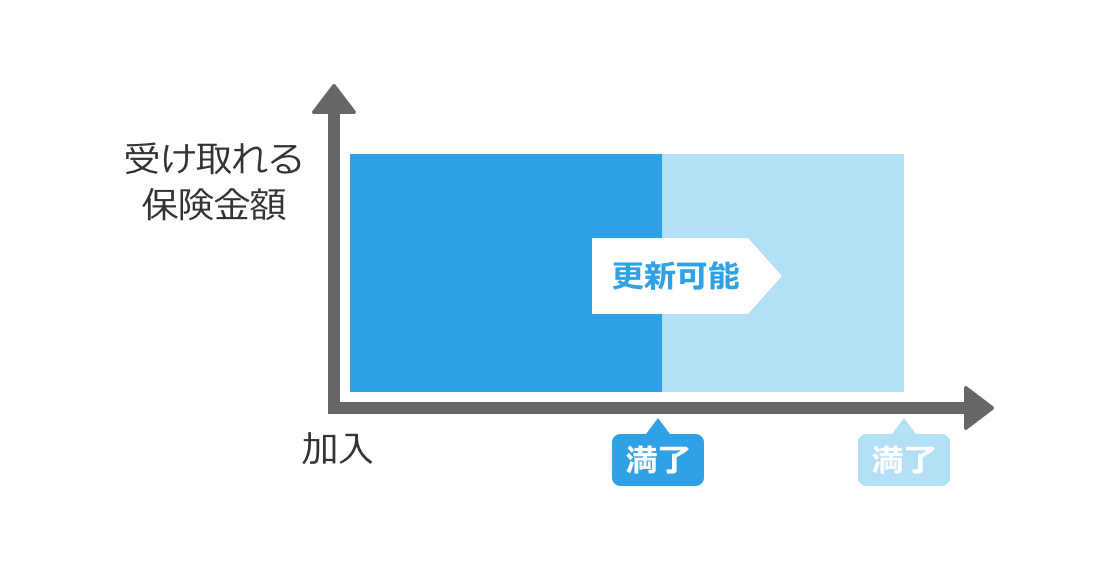

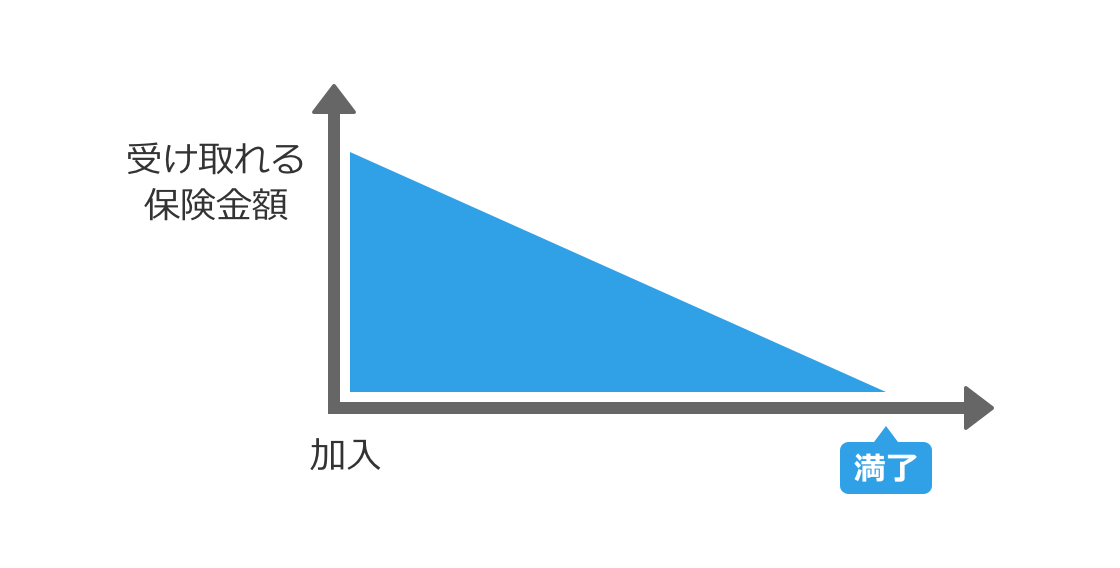

| 保険期間 | 保険の契約が有効な期間のことです。保障期間とも呼ばれます。 保険期間が一生に渡るタイプを「終身型」、保険期間がいつまでと決まっているタイプを「定期型」と呼び、保険期間が終了する時期のことを「満期」と呼びます。 |

| 解約返戻金 | 保険期間の途中で保険契約をやめることを「解約」と呼び、解約時に戻ってくるお金のことを「解約返戻金」と呼びます。 |

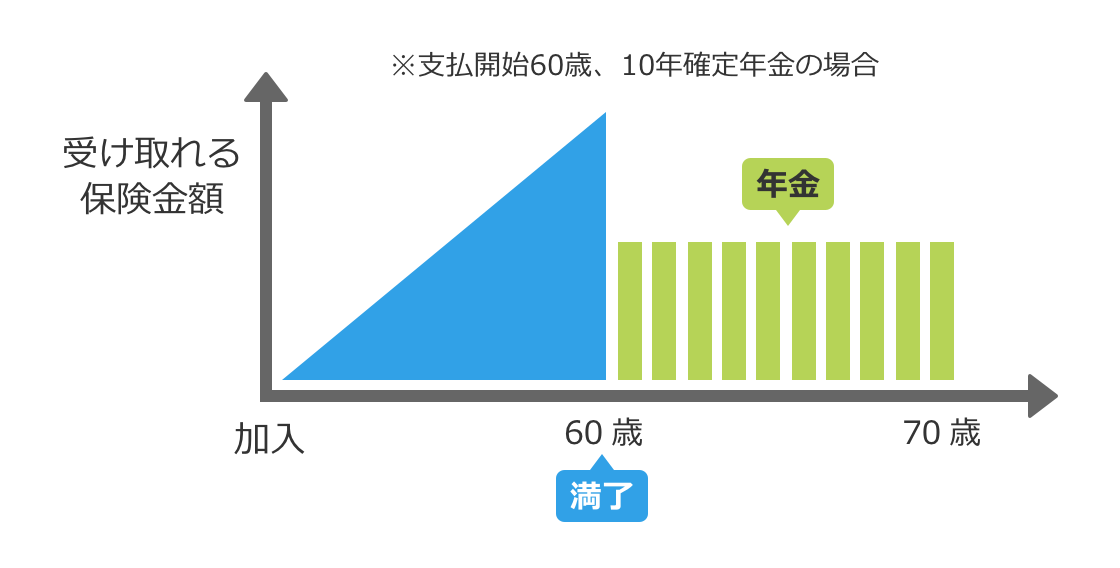

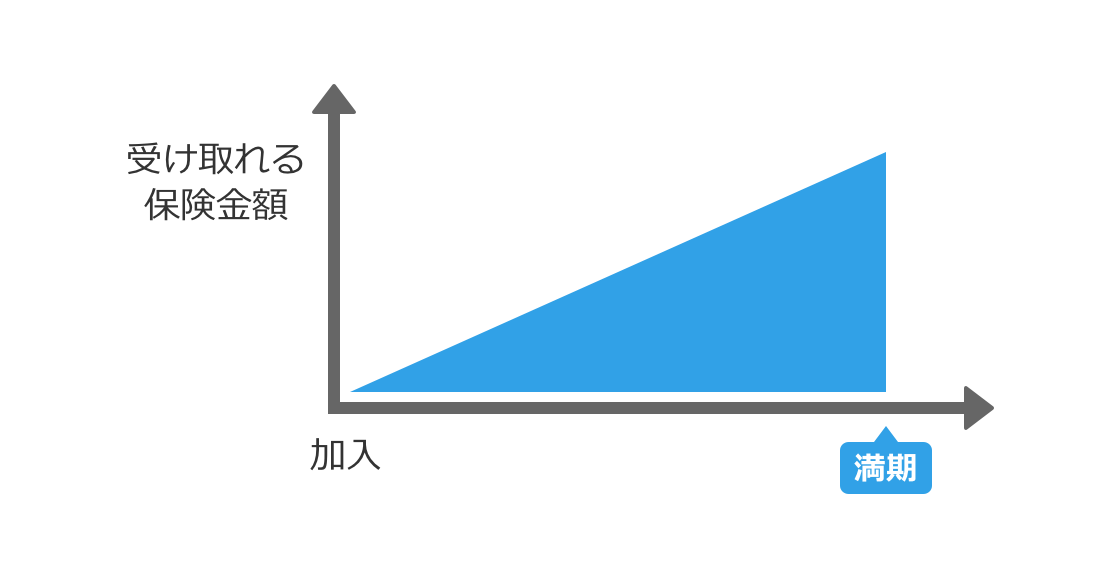

| 満期保険金 | 保険期間が満期になった時に受け取るお金のことを、「満期保険金」と呼びます。 |

| 契約者 | 保険の契約者を指します。 |

| 被保険者 | 契約した保険の対象者を指します。 |

| 高度障害 | 両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態です。約款に規定されています。 |

| 入院日額 | 入院時に支払われる1日当たりの金額です。 |