| 名称 | 意味 |

|---|---|

| 解約返戻金 | 保険期間の途中で保険契約をやめることを「解約」と呼び、解約時に戻ってくるお金のことを「解約返戻金」と呼びます。 |

| 高度障害 | その後の生活に重大な支障をきたす状態になってしまうことをいいます。具体的には両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態のことです。約款に規定されています。 |

三大疾病保険の基本用語

| 名称 | 意味 |

|---|---|

| 解約返戻金 | 保険期間の途中で保険契約をやめることを「解約」と呼び、解約時に戻ってくるお金のことを「解約返戻金」と呼びます。 |

| 高度障害 | その後の生活に重大な支障をきたす状態になってしまうことをいいます。具体的には両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態のことです。約款に規定されています。 |

三大疾病保険とは、がんや急性心筋梗塞、脳卒中といった三大疾病にかかった場合や、三大疾病にかからなくても、死亡、 高度障害その後の生活に重大な支障をきたす状態になってしまうことをいいます。具体的には両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態のことです。約款に規定されています。 になった場合にまとまった一時金を受け取れる保険です。特定疾病保険とも呼ばれます。

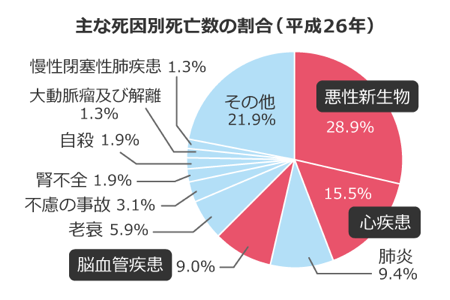

三大疾病は、日本人の死因の50%以上を占めているとされており、入院期間が長く治療費がかさみやすい病気です。

<そのため>、三大疾病に特化して保障する三大疾病保険が誕生しました。

出典:「平成26年」人口動態統計月報年数(概数)の概況(厚生労働省)

(http://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai14/dl/gaikyou26.pdf)

三大疾病保険は、病気と診断されたらすぐに支払われるわけではなく、一定の条件が必要となります。

そのため、商品を選ぶときには支払い条件をよく確認しましょう。

ここでは、基本的な三大疾病保険における支払いの4つの条件を確認しましょう。

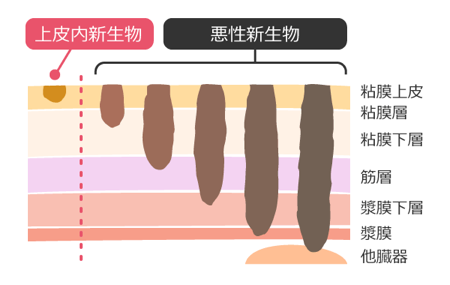

がんと診断された場合に三大疾病保険の給付が受けられます。

がんは、上皮内がんと、悪性新生物の2つに分けられます。

三大疾病保険の場合、悪性新生物に限って給付があるという場合が多いため加入前に確認しておきましょう。

急性心筋梗塞で「所定の状態」になった場合に三大疾病保険の給付が受けられます。

所定の状態とは、多くの三大疾病保険で急性心筋梗塞と診断確定されたその日から保険会社が定める所定の期間、労働を制限される状態が続く状態のこととされています。

急性心筋梗塞というと入院期間が長期に渡ることが想像されますが、心疾患全体の平均在院日数は20.9日間であり、そこまで長いわけではありません。

急性心筋梗塞では、死亡率の高い急性期を越えると、平均で20日程度で退院でき、仕事にも復帰できる状態になります。

つまり、急性心筋梗塞によって、長期間仕事ができない状態になることは、少ないケースであると言えます。

脳卒中で「所定の状態」になった場合に三大疾病保険の給付が受けられます。

急性心筋梗塞と同様、多くの三大疾病保険で所定の状態とは、保険会社が定める所定の期間仕事ができない状態のことです。

また、支払い対象となる脳卒中の種類が限定されている場合が多いのであらかじめ確認しておきましょう。

脳卒中は、入院日数の平均が89.5日と長いため、脳卒中と診断され給付金が受けられると、経済的な安心感が増すでしょう。

三大疾病にかからず死亡した場合や高度障害と診断された場合にも、自分自身や遺された家族が保険金を受け取ることができます。

出典:「平成26年(2014)患者調査の概況」(厚生労働省)

http://www.mhlw.go.jp/toukei/saikin/hw/kanja/14/

保険やお金のプロに相談、自宅でじっくり検討したい方は

電話予約・お問合せ 0120-994-219

携帯OK・通話無料 10:00-19:00(水曜日を除く)

三大疾病保険は、がんや急性心筋梗塞、脳卒中を対象とした保険です。

そのため、医療保険やがん保険を契約していれば、保障内容が重複している可能性が高いです。

また、医療保険には、特約として三大疾病特約が付いている場合があります。

これらの場合、余分に保険料を払っている可能性があるため見直してみましょう。

三大疾病保険は、急性心筋梗塞や脳卒中となった場合に、給付の条件が厳しく、給付までに時間を要する可能性があります。

そのため、給付の条件をよく確認せずに契約してしまった場合は、本当に自分に適した保険なのかどうかを、もう一度確認してみましょう。

若年層でも三大疾病になることがあるため、若い時期から加入を検討すると良いでしょう。

三大疾病保険は死亡や高度障害の場合にも保障対象となり、生命保険としての役割もあります。

そのため、結婚や出産などでライフステージが変わった場合に見直すと良いでしょう。

三大疾病保険では、日本人の死因の半数以上を占める急性心筋梗塞や脳卒中、がんに対して手厚く幅広い保障があります。

しかし、対象となる疾患が、がん、急性心筋梗塞、脳卒中に限定されてしまうため、その他の病気やケガでの入院に備えるためにも、医療保険や収入保障保険などの保険もバランスよく組み合わせて検討すると良いでしょう。

三大疾病保険では積立のできる終身型の保障を選択することができます。

終身型の保障を選択した場合には三大疾病の保障をもちながら、もし何もなければ解約して 解約返戻金保険期間の途中で保険契約をやめることを「解約」と呼び、解約時に戻ってくるお金のことを「解約返戻金」と呼びます。

を受け取ることもできます。

また、三大疾病保険の大きな特徴として、三大疾病になってしまった場合にまとまった一時金を受け取ることができます。一方で、医療保険のように入院、通院日額等の保険金は支払われません。

加えて多くの三大疾病保険の商品では、急性心筋梗塞、脳卒中の場合、保険会社が定めた一定期間の間仕事に就けない状態が続かないと、保険金を受け取れません。これは、病状としてかなり重い状態です。

そのため、危篤にならないと一時金を受け取ることができないといった可能性もあり、病気の治療費として利用できない場合があるため、医療保険も同時に検討すると良いでしょう。