国民年金の保険料を払わないとどうなる?免除制度や払えない時の納付方法など

国民年金に加入している人は自分で保険料を納付するのが原則ですが、もし払わないとどうなるのでしょうか?払えないときに使える免除制度や納付猶予制度の利用方法、保険料を未納のままにしておくとどうなるか、FPが解説します。

最終更新日:2021年3月11日

この記事の早わかり要約 読了目安時間:

国民年金の保険料の時効は2年間

国民年金の保険料を払わないと、老後の年金額が減ることがある

保険料を払えないときには免除や猶予の制度がある

目次

公的年金の仕組み。年金には納付義務がある!

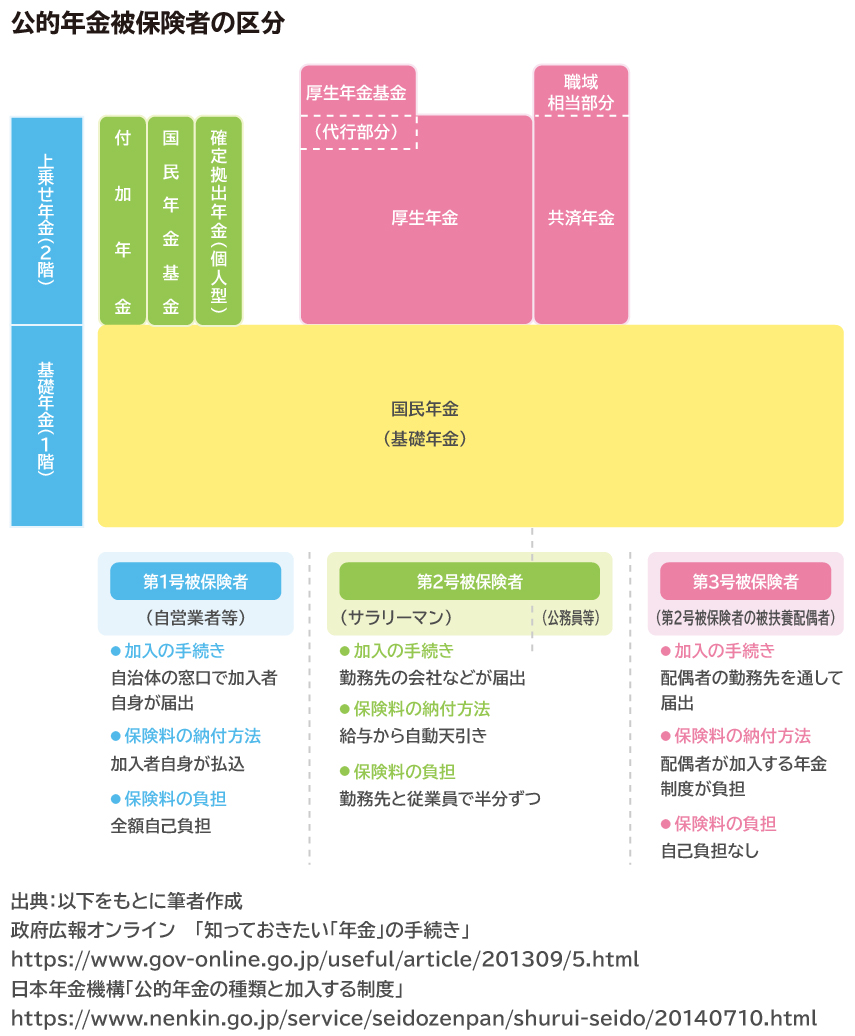

国民年金は、日本の公的年金の基本の制度です。おもに自営業や学生などが加入する「国民年金」と、会社員や公務員が加入する「厚生年金」の2階建ての構造になっています。

[図表1]

このうち1階部分の国民年金は、公的年金の基礎部分にあたり、20歳から60歳まで保険料を納めると、原則として65歳から老齢基礎年金を一生涯にわたって受け取るしくみです。保険料は毎年度、国が定め、自分で納付するのが基本です。

会社員・公務員の人は、国民年金の第2号被保険者といって、2階部分の厚生年金に加入します。

厚生年金の保険料には国民年金の保険料分が含まれていて、勤務先と折半で負担します。半額の自己負担分は給与天引きされ、勤務先が国に納付します。老後には老齢基礎年金と老齢厚生年金の両方を受け取ります。

国民年金の保険料が未納の場合は催告状が届く

国民年金の保険料の納付期限は、納付対象月の翌月末日です。

厚生年金に加入している人は納期限に合わせて勤務先が給与天引き、納付するため、年金保険料の未納はほとんど起こりません。これに対して国民年金に加入している人は原則として自分で納めますので、払わずにいると未納になってしまいます。

しかし国民年金の保険料は全額が自己負担です。家計がきつくて払えないことがあるかもしれません。もしも未納状態が続くとどうなるのでしょうか?

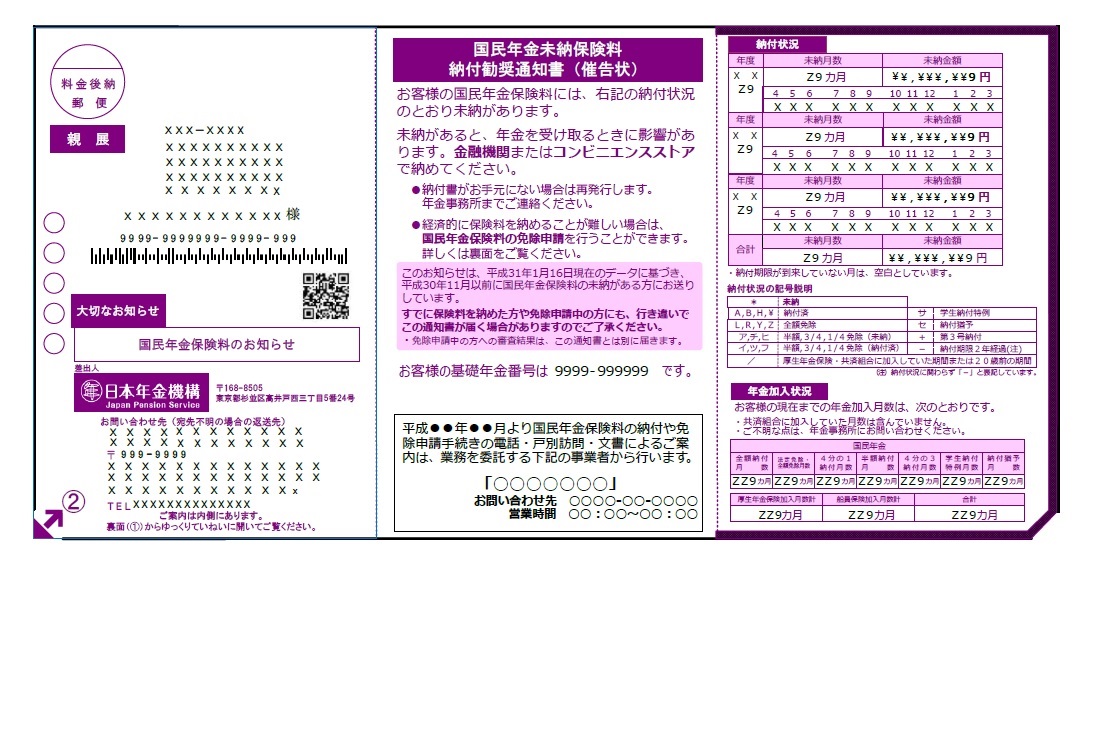

国民年金保険料の未納が続くと、制度の運営をする日本年金機構から「国民年金未納保険料納付推奨通知書(催告状)」というはがきが届きます。通知書には、いつの分の保険料が未納であるかや、未納金額が記載されています。

図表2:国民年金未納保険料納付推奨通知書(催告書)見本

出典:日本年金機構「国民年金保険料を納付いただいていない期間がある方に、お知らせをお送りいたします」

https://www.nenkin.go.jp/oshirase/taisetu/2020/202011/1127.html

もし納付期限をすぎても、期限から2年間なら、後から納めることができます。保険料を納めるための納付書がない場合は、通知書に記載されている年金事務所へ連絡すれば再発行してもらえます。

また納付書には「納付期限」とは別に「使用期限」が定められていることがあります。納付期限内であっても使用期限が切れていると、その納付書は使えませんので再発行してもらいましょう。

しかし、納付期限から2年たつと時効になり、納めることができなくなってしまいます。納めなかった期間分の保険料は原則として「未納」とされてしまいます。

未納が長期間にわたると、日本年金機構から直接督促がきたり、財産調査や差し押さえをされることがあります。対象になるのは所得額が300万円以上で7カ月分以上の未納がある滞納者のようです。

老後資金の不安をファイナンシャルプランナーに無料で相談しませんか

保険料を払わないと、年金が受け取れないリスクも…

なにより、国民年金の保険料を未納のままだと、将来の年金が受け取れない、病気やケガで障害状態になったときの障害年金が受け取れないなどのデメリットにつながることがあります。具体的にどうなるのかを知っておきましょう。

老後の年金が受け取れない

まず気をつけたいのが、保険料を納付した期間などが10年以上あるかどうかです。国民年金の保険料は、20歳から60歳の40年間納めることになっていますが、納めた期間がこのうち10年に満たないと、将来に国民年金の制度から老齢基礎年金を受け取ることはできません。かりに保険料を数年間だけ納めたことがあっても、10年未満だと受給資格を得られず、老後の年金をまったく受け取れないのです。

ただし、受給資格を得るためにカウントされる「受給資格期間」には、国民年金の保険料を納めた期間のほかに、所定の手続きをして保険料の納付を免除・猶予された期間も含まれます。経済的に保険料を払えないなどの要件を満たし、免除・猶予の承認を受ければ、その期間も含めて合計で10年以上あれば、65歳以降に老齢基礎年金を受け取ることができます

しかし、将来に受け取る年金額は保険料を納めた月数に応じて決まります。20歳からの40年間のうち、納めなかった保険料がある場合は、所定の計算式によってその分が減額されます。

2020年度現在、国民年金から受け取る老齢基礎年金の金額は、満額で78万1,700円です。40年間(12カ月×40年間=480カ月)すべての保険料を納めた人はこの年金額になりますが、納付した期間がたとえば30年間なら、360カ月/480カ月=75%、58万6,275円になります。つまり、年間20万円ほど、受取額が減額されます。。

遺族年金や障害年金を受け取れない

もうひとつ気をつけたいのが、「障害年金」と「遺族年金」です。公的年金には、老後に受け取る老齢年金以外にも、障がいを負ったときや亡くなったときにも年金が支給されるしくみがあるのです。

「障害年金」は、自分がケガや病気などが原因で「障害認定」を受けたとき、「遺族年金」は自分が死亡したときに遺族が受け取る年金です。これらの年金は、制度に加入して年金保険料を払っていれば、年齢にかかわらず対象になります。

しかし国民年金の保険料を納めていない、また払えない理由があっても所定の手続きを経ていないと、支給の対象になりません。老後の年金額が少なくなってしまうだけでなく、万が一の際に公的な保障を受けられないことも、未納の大きなリスクです。

経済的な理由でどうしても国民年金の保険料を払えない時は、免除や猶予という手続きをすることで、これらのリスクを抑えることができます。払えないからといってそのまま未納にするのではなく、これらの手続きを検討してみましょう。

国民年金保険料の免除制度とは

保険料の免除制度は、収入が一定額以下である、失業したなどで、国民年金保険料を納めるのが経済的に難しいときに、保険料の全部または一部が免除される制度です。

免除される保険料と受け取れる年金額

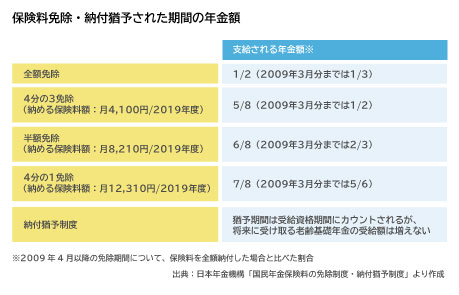

免除される範囲は、(1)全額、(2)4分の3、(3)半額、(4)4分の1の4区分があります。それぞれに所得の要件があり、また免除された保険料に応じて将来に受け取る年金額が変わります。

(1) 全額免除

国民年金保険料の全額が納付免除されます。免除された保険料は基本的には後で払う必要はありませんが、年金の受け取り時、全額免除された期間分の年金額は満額の1/2(2009年3月分までは3分の1)になります。ただし免除された人が万が一障害年金や遺族年金を受け取る対象になったときには、免除されたことを理由に年金額が調整されることはありません(以下(2)~(4)の一部免除でも同様です)。

全額免除になるのは、前年の所得が(扶養親族の数+1)×35万円+22万円以下であることなどが要件です。たとえば扶養しているのが妻のみなら、2×35万円+22万円=92万円以下が基準です。

(2)4分の3免除

国民年金保険料のうち、4分の3の金額が納付免除されます。免除された部分の保険料は、後で払う必要はありませんが、4分の1の保険料は納付する必要があります。2020年度の場合は、1カ月の保険料が4,140円になります。これを払わないと未納になってしまいます。年金の受け取り時、4分の3免除された期間分の年金額は満額の5/8(2009年3月分までは1/2)になります。

4分の3免除になるのは、前年の所得が「78万円+扶養親族等控除額+社会保険料控除額等」以下であることなどが要件です。

(3)半額免除

国民年金保険料のうち、半額が納付免除されます。2020年度の場合は、1カ月の保険料が8,270円になります。半額免除された期間分の年金額は満額の6/8(2009年3月分までは2/3)になります。

半額免除になるのは、前年の所得が「118万円+扶養親族等控除額+社会保険料控除額等」以下であることなどが要件です。

(4)4分の1免除

国民年金保険料のうち、4分の1の金額が納付免除されます。2020年度の場合は、1カ月の保険料が1万2,410円になります。4分の1免除された期間分の年金額は満額の7/8(2009年3月分までは5/6)になります。

4分の1免除になるのは、前年の所得が「158万円+扶養親族等控除額+社会保険料控除額等」以下であることなどが要件です。

[図表3]

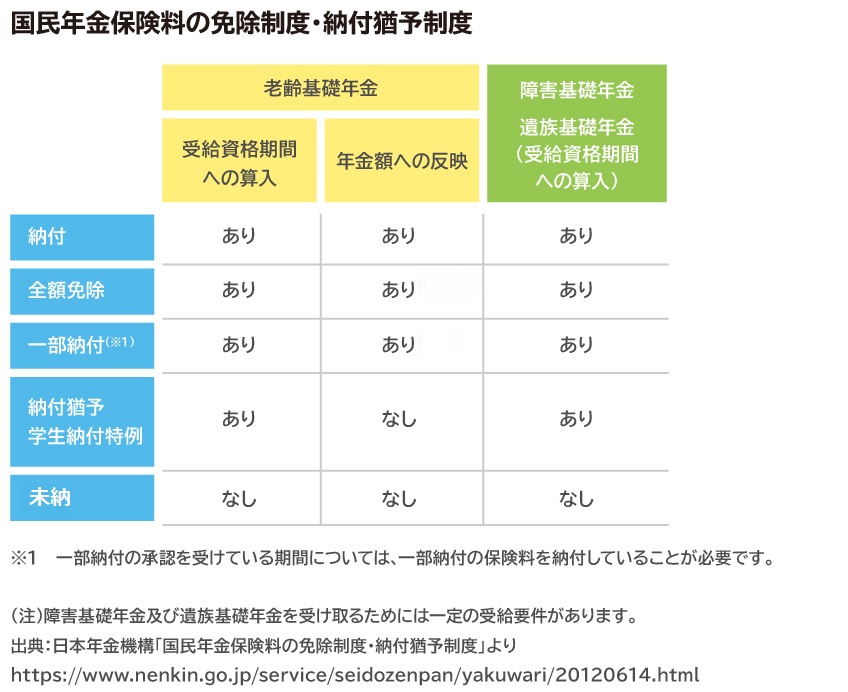

国民年金保険料の免除制度・納付猶予制度

新型コロナウイルス感染症で免除の基準に特例も

経済的に困難かどうか、どの区分の免除の承認を得られるかは、免除を受けようとする本人や世帯主、配偶者の前年の所得で判断されます。ただし2020年2月以降については臨時特例があります。新型コロナウイルス感染症の影響で収入が減少し、当年中の所得の見込みが上記の基準に該当すると見込まれる場合には、申請手続きをすることで2020年度分(2020年2月分~6月分)や2021年度分(2020年7月~2021年6月分)の保険料を免除してもらえます。

出産前後4カ月分の国民年金保険料はすべて免除に

上記のように、国民年金保険料を免除してもらえるのは原則として収入が所定以下の場合に限られますが、出産前後については収入にかかわらず免除制度があります(産前産後期間の免除制度)。

免除されるのは自営業やフリーランス、学生など国民年金の第1号被保険者の人で、出産日が2019年2月1日以降の人です。出産予定月または出産月の前月から4カ月間の国民年金保険料が免除されます(双子以上の場合は、出産月の3カ月前から6カ月分)。たとえば7月15日に出産した場合は、6月分から9月分まで4カ月分の保険料が免除されます。

産前産後期間の免除制度では、その期間の収入の有無や金額にかかわらず免除されます。また免除された期間は保険料を払ったものとみなされて、将来に受け取る老齢基礎年金の金額は減額されません。出産予定日の6カ月前以降に市区町村の窓口で手続きをします。出産後に手続きをすることもできます。

国民年金保険料の納付猶予制度ってどんなもの?

免除とは別に、国民年金保険料を納めるのが難しいときには、支払いを猶予してもらう制度もあります。保険料納付猶予制度というものです。収入が少ないとき、または学生の間に利用することができます。

保険料納付猶予制度

20歳から50歳未満で、本人と配偶者の前年の所得がそれぞれ一定額以下の場合に、保険料の納期限を延長してもらえるものです。納付猶予を認められる所得の目安は(扶養親族の数+1)×35万円+22万円です。たとえば妻1人を扶養している人なら、2×35万円+22万円=92万円になります。

猶予されている期間は受給資格期間にはカウントされますので、この期間と保険料を支払った期間が合計で10年以上あれば、将来に老齢基礎年金を受け取れます。ただし、年金額には反映されません。猶予された期間に納付した保険料はゼロとの前提で、受取時の老齢基礎年金が減額されます。

学生納付特例制度

学生の場合は、在学中の納付が猶予される「国民年金保険料の学生納付特例制度」があります。大学、大学院、短期大学、高校、高等専門学校などに通う学生で、本人の所得が一定以下「118万円+扶養親族等の数×38万円+社会保険料控除等(2020年度の場合)」なら申請できます。親の収入は問いません。

学生証や在学証明書など、在学期間がわかる書類を添えて申請すると、在学中は保険料を払わなくても未納にはなりません。卒業後や退学した後には通常通り納付する義務があります。また、猶予された期間分は将来の年金額に反映されないため、在学中の保険料はさかのぼって納付する必要があります。

[図表4]

このように保険料の納付が難しいときにとれる対応策は複数あります。どの方法を選ぶかによって、年金を受け取る権利や金額が左右されますので、違いを理解しておきましょう。

厚生年金とは?国民年金との加入者・保険料の違いなど年金制度をプロが解説!

追納制度を使えば年金の減額を避けられる

国民年金保険料の免除や猶予をしてもらうと、保険料を払う負担は軽くなりますが、出産による免除をのぞき、老後に受け取る年金額は減ることになります。そこで、保険料の追納制度を使って後から納めると、その期間分の保険料を支払ったものとして、年金の受取額を増やすことができます。

追納できるのは、追納が承認された月の前10年以内の保険料です。たとえば、2021年2月に追納が認められれば、10年前の2011年2月分以降の保険料のうち、免除・猶予された部分を追納できます。追納するときには、古い期間分の保険料から順に納めます。

追納は、できるだけ早めに納めることも大切です。免除された期間の翌年度から3年度目以降になると、追納するときに保険料に加算額が上乗せされるためです。

たとえば2020年度中に、過去の保険料を追納する場合、2018年度に免除・猶予してもらった保険料は当時の金額のままで済みますが、それ以前の期間分の保険料は、上乗せ額とともに払わねばなりません。

年金はいくら払っていくらもらえるの?

では、国民年金の保険料を払い込むと、具体的には将来に年金をいくらもらえるのでしょうか?

国民年金の保険料と受給額

保険料は毎年度定められており、2020年度は月額1万6,540円、2021年度(2021年4月分から2022年3月分)は1万6,610円です。

保険料を60歳まで納めると、納めた期間に応じて、65歳から受け取る年金額が決まります。20歳から60歳の40年間にわたってすべての保険料を納めた場合は満額の年金額を受け取ることができます。2020年度の年金額は満額で月6万5,141円(年78万1,700円)です。

一部、会社員・公務員の配偶者で年収が130万円未満の「第3号被保険者」(おもに専業主婦・専業主夫)の人は、保険料の負担がなく、その期間については自分で国民年金の保険料を納めていなくても払ったものとして年金を受け取れます。

厚生年金の保険料と受給額

厚生年金の保険料は給与や賞与などの金額に応じて決まります。残業代などの影響で会社から受け取る報酬は月により変動がありますが、おおよその平均的な1カ月の給料(正確には標準報酬月額といいます)の18.3%が、厚生年金の保険料です。

このうち半分が個人負担として給与天引きされ、もう半分は勤務先が負担します。例えば標準報酬月額が30万円であれば、うち9.15%分の2万7,450円が天引きされますが、同じ金額を勤務先も負担していますので、合計で5万4,900円の保険料を納付していることになります。

厚生年金に加入した人も、加入期間や納めた保険料に応じて、老後に受け取る年金額が決まります。つまり年収の高い人ほど納めた保険料が高く、受け取る年金も多くなります。

厚生年金を受給し始める年齢は性別、生まれた年によって異なりますが、男性は1961年4月2日以後、女性は1966年4月2日以後に生まれた人は65歳から、国民年金部分の老齢基礎年金と一緒に老齢厚生年金を受け取り始めます。

2020年度は、平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間勤めた場合の受取額は、夫婦で月に22万724円(年間約265万円、老齢厚生年金1人分と老齢基礎年金2人分)です。

国民年金は本当に将来受け取れるのか?

国民年金をめぐっては、少子高齢化が進むとともに財源維持が疑問視されるなど、受け取れるかどうか不安に感じる人が少なくないようです。

たしかに、支払う保険料と受け取る年金を比べると、かつてに比べて払った保険料に対する受取額は少なくなってきています。

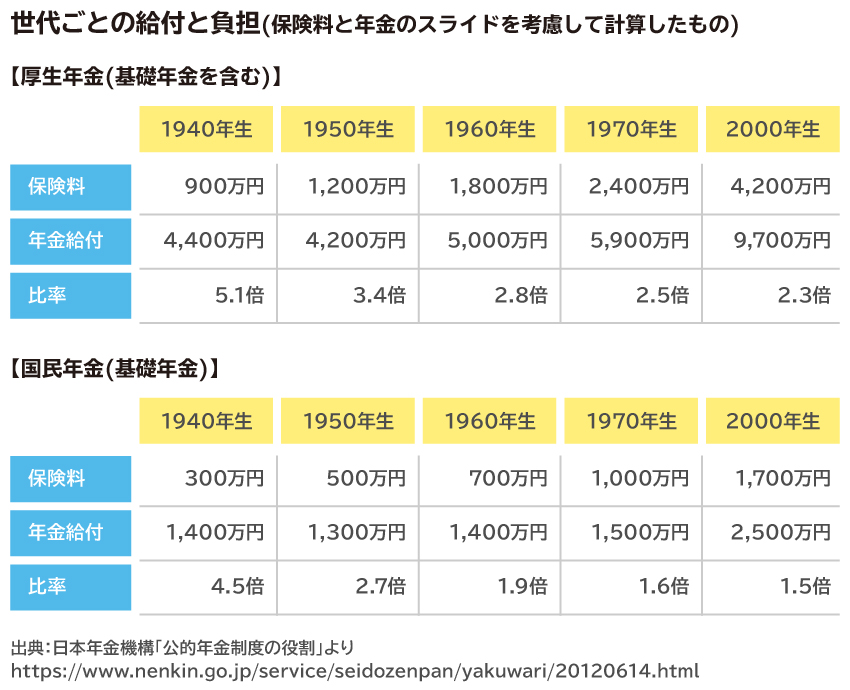

1940年生まれの人が20歳から60歳まで負担した国民年金保険料が総額300万円のとき、老後に受け取る年金の総額は1,400万円と、支払った保険料に対して受け取る年金額は約4.5倍です。これに対し2000年生まれの人は払い込む保険料総額1,700万円に対して受取総額2,500万円と、約1.5倍にとどまる見込みです。

[図表5]

とはいえ、銀行の預金や民間保険会社の個人年金保険などと比べても、資金準備でいまだに有利なしくみであることはわかるのではないでしょうか。自分でお金を貯めたり運用したりして1.5倍に増やすのは、それほど簡単ではないはずです。

国民年金は未納する人が多いので財源が破たんする、将来には受け取れないと考える人がいるかもしれませんが、財源は加入している私たちが納めた保険料だけでなく、国庫による負担によってまかなわれています。

また、老後に受け取る年金だけでなく万一の場合の遺族年金・障害年金もあることを考えると、加入するメリットは十分にあります。

年金を受け取れないかもしれないから、保険料を払えないからという理由で、払わないとすぐに結論付ける前に、こうしたしくみや、自分にとって必要な老後資金を準備する方法を具体的に考えてみることも大切ではないでしょうか。

もしも家計が厳しいときには、免除制度、猶予制度などを活用することも検討してみましょう。ファイナンシャル・プランナー(FP)は、制度の活用法や、国民年金の保険料を払っていくための家計管理のアドバイスにも対応してくれます。老後に向けてどんな準備をするか、相談してみてはいかがでしょうか。

※本ページに記載されている情報は2021年1月15日時点のものです。

【参考文献】

■厚生労働省「公的年金の意義」

https://www.mhlw.go.jp/nenkinkenshou/meaning/index.html

■日本年金機構「20歳になったら、どのような手続きが必要ですか?」

https://www.nenkin.go.jp/service/kokunen/kanyu/hatachi-tetsuduki.html

■日本年金機構「公的年金の種類と加入する制度」

https://www.nenkin.go.jp/service/seidozenpan/shurui-seido/20140710.html

■日本年金機構「厚生年金保険料額表」

https://www.nenkin.go.jp/service/kounen/hokenryo-gaku/gakuhyo/index.html

■厚生労働省「教えて!公的年金制度 公的年金制度はどのような仕組みなの?」

https://www.mhlw.go.jp/topics/nenkin/zaisei/01/01-02.html

■国民年金保険料の免除制度・納付猶予制度

https://www.nenkin.go.jp/service/kokunen/menjo/20150428.html

■国民年金保険料の産前産後期間の免除制度

https://www.nenkin.go.jp/service/kokunen/menjo/20180810.html

■新型コロナウイルス感染症の影響による減収を事由とする国民年金保険料免除について

https://www.nenkin.go.jp/service/kokunen/menjo/0430.html

■令和2年4月分からの年金額等について

https://www.nenkin.go.jp/oshirase/topics/2020/20200401.html

加藤 梨里(かとう りり)

マネーステップオフィス株式会社

お金と健康に関わる記事制作、監修、コンテンツ開発・企画専門。大手メディア等での執筆実績1万本以上。家計、住宅、保険、教育、老後、税金から食事、栄養、運動、病気の予防・未病まで信頼性の高い情報を専門家が精査し、わかりやすいコンテンツを制作しています。