厚生年金とは?国民年金との加入者・保険料の違いなど年金制度をプロが解説!

厚生年金と国民年金の仕組みや加入者・保険料の違いや将来の年金の受け取り事例、公的年金加入の切り替え手続きが必要なタイミングなどを、保険のプロが解説!老後、遺族、病気やケガで働けない時の生活保障など公的年金の3つの役目についてもまとめました。

最終更新日:2021年1月28日

この記事の早わかり要約 読了目安時間:

厚生年金とは、会社員や公務員など組織に雇用される人が加入する公的年金

国民年金とは、20歳以上60歳未満の全ての人が共通して加入する公的年金

厚生年金に加入している場合、保障や老後に受け取る年金の額が上乗せとなる

目次

国が運営する年金制度のキホン

公的年金制度とは、国が運営する年金制度全体のことです。日本では、20歳以上の人が加入する国民年金、または会社員などが加入する厚生年金のどちらかに加入することになっていて、「国民皆年金」のしくみを取っています。

厚生年金とは?

会社員や公務員など組織に雇用される人が国民年金とあわせて加入するのが「厚生年金」です。公的年金は「2階建て」と言われることがありますが、これは会社員や公務員にむけたもので、1階部分が全員加入の「国民年金」、2階部分は「厚生年金」という構造になっています。

※このほかに、各制度の上乗せ年金制度(基金)などもあります。

国民年金とは?

20歳以上60歳未満の全ての人が共通して加入するのが「国民年金」です。学生や無職の人なども含まれています。

なお、収入がなく保険料の支払いが困難な人にむけた免除制度などもあります。

ここからは、国民年金と厚生年金のしくみの違いについて更に具体的に見ていきます。

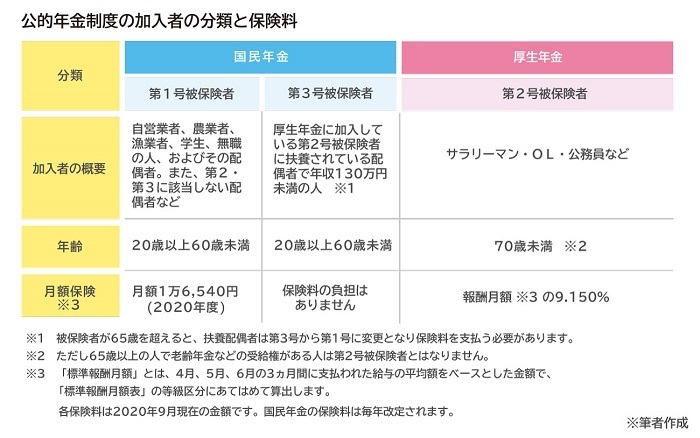

厚生年金と国民年金の違い1.加入者の違い

日本の公的年金制度では加入している人を「被保険者」と呼びますが、この被保険者には3つの分類があります。自分や家族がどれに該当するかを確認してみましょう。

厚生年金と国民年金の違い2.受け取る年金の違い

次に、国民年金と厚生年金の、受け取る場合の違いについて一覧表にしましたので見ていきます。最初に、日本の公的年金制度には次の3つの役目があることを知っておきましょう。

・老後の生活保障(老齢年金)

・自分が万一死亡した時に残された遺族のための生活保障(遺族年金)

・自分自身が病気やケガで障害を負ったり働けなくなったりした時の生活保障(障害年金)

※ただし、それぞれの年金の給付を受けるためには、それぞれに各種の条件があります。詳しくは後述しています。

厚生年金と国民年金の切り替え手続きが必要な時って?

就職、退職、転職、結婚、離婚など、国民年金と厚生年金の切り替え手続きが必要となる事例について紹介していきます。

会社員や公務員になった時

無職や学生、自営業者の人(第1号被保険者)が、会社に就職したり公務員となったりした場合、第1号被保険者から第2号被保険者への変更手続き(国民年金→厚生年金)が必要です。これは勤務先の会社を経由して行いますので、自分自身が手続きをすることはありませんが、勤務先から年金手帳や基礎年金番号通知書を提出するよう求められます。

ただし国民健康保険については、市区町村役場への「国民健康保険の喪失手続き」を自分で行う必要があります。

結婚した時の配偶者の手続き

厚生年金加入者(第2号被保険者)が結婚して、その配偶者の年間収入が130万円未満の場合には「被扶養者」となり、第3号被保険者となるため、被扶養者の分の保険料の支払いが不要となります。

この手続きは勤務先を通じて行います。配偶者の年金手帳または基礎年金番号通知書などの他、収入を証明する書類や続柄確認の書類などを求められる場合もあります。

また、被扶養者がこれまで国民年金加入者(第1号被保険者)だった場合、公的年金は上記の通り配偶者の会社を通じて行いますが、国民健康保険については、市区町村役場への「国民健康保険の喪失手続き」を自分で行う必要があります。

会社を辞めた時

会社を辞めて無職となる期間があるとき、また個人事業主になった時などは、第2号被保険者から第1号被保険者への変更手続き(厚生年金→国民年金)が必要です。この手続きは、自分自身で行わなければならないので注意が必要です。

手続き方法は、被保険者ならびに被扶養者の二人ともに、退職日から14日以内に居住地の市区町村役場にある国民年金担当窓口に出向いて手続きが必要です。年金手帳または基礎年金番号通知書・退職証明書や離職票などの退職日の分かる書類・身分証明書が必要となります。

なお、該当者の配偶者が被扶養者(第3号被保険者)の場合には、配偶者も第1号被保険者への変更が必要です。これまでは保険料が無かった配偶者でも、第1号被保険者となるので保険料が発生します。

また転職をする場合、脱退から再加入までひと月以上あく場合にはこの手続きが必要です。手続きを行わないと未納期間が発生することになり、後述する障害年金や遺族年金の給付が受けられない事態が起こる可能性もありますので十分注意しましょう。

配偶者の収入が130万円を超えた時

第3号保険者である被扶養者の収入が年間130万円を超えて、扶養対象から外れた場合にも切り替え手続きが必要です。配偶者本人による国民年金または厚生年金の場合は勤務先での加入手続きをするほか、扶養者だった側も勤務先を通じて被扶養配偶者非該当届を提出します。

手続き漏れや未納・重複があったらどうすればいい?

できるだけ早めに手続きを行いましょう。国民年金の年金保険料を国が徴収できる期間は納付期限(翌月末)から2年です。2年を超えると収めることはできなくなります。時効で未納となった国民年金の被保険者期間に基づく年金給付は行われません。

また重複があった時は、公的年金の保険料の場合は自動的に返納されます。健康保険の保険料重複は、手続きを行わないと返納されませんので気をつけましょう。

公的年金の種類

ここからは公的年金の詳しい種類をみていきましょう。

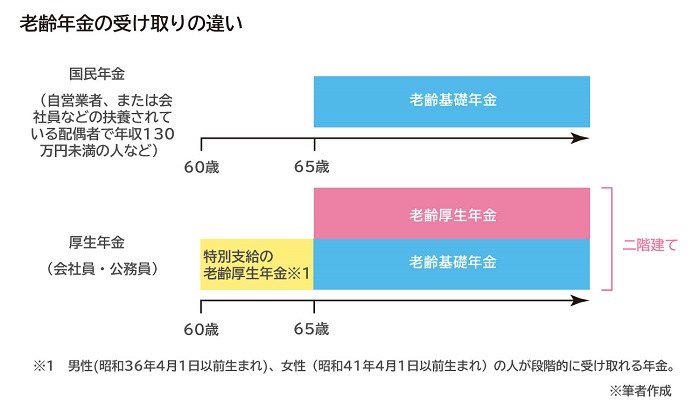

老後に受け取るのは「老齢年金」

老後に受け取る老齢年金には、「老齢基礎年金」と「老齢厚生年金」の2種類があります。

・老齢基礎年金

「老齢基礎年金」は、国民年金の加入期間が10年以上の受給資格期間がある人が、65歳から受給できます。この10年以上というのは、保険料納付済期間と保険料免除期間などを合算した期間です。

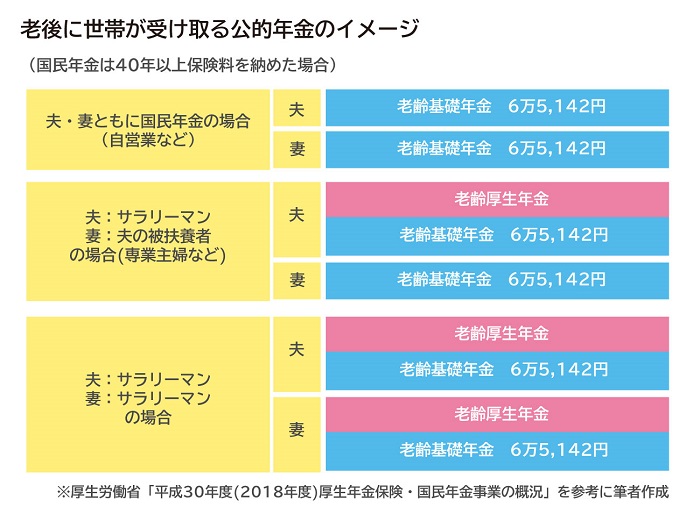

65歳から満額の老齢基礎年金を受け取るには20歳から60歳までの40年間、全期間において保険料を全額納める必要があります。その場合の受取額は、2020年4月分からの場合で年額78万1,700円です(毎年改定があります)。ひと月では約6万5,142円ということになります。

夫婦二人が国民年金加入者で、ふたり共に40年間保険料を支払っていた場合、夫婦合わせて月約13万282円です。

ただし未納期間や免除期間などがあるとその分受け取る年金は減ることになります。

参考までに、国民年金受給者の現在の平均年金月額は平成30年年度末で約5万4,000円(※)です。

※厚生労働省「平成30年度(2018年度)厚生年金保険・国民年金事業の概況」より

また、保険料を全額免除された期間の年金額は1/2(2020年3月分までは1/3)となります。しかし、免除申請などを行わず保険料が未納のままとなった期間は年金額の計算の対象になりません。収入減などで保険料の支払いが困難な時はそのままにせずに免除申請の対象となるかなどを役所の窓口などに相談しましょう。

・老齢厚生年金

会社員や公務員などの厚生年金加入者は、上記の老齢基礎年金を受けるのに必要な受給資格期間を満たしている人が65歳になったときに、上記の「老齢基礎年金」に上乗せして「老齢厚生年金」を受給できます。

老齢厚生年金の受給額は報酬月額によって異なります。日本年金機構や金融機関などが提供している「年金見込み額の試算」を行うWEBサイトを活用して計算してみるといいでしょう。

日本年金機構「年金見込み額の試算」

https://www.nenkin.go.jp/n_net/n_net/estimatedamount.html

なお、厚生年金保険受給者の平均年金月額は、平成28年度末現在で約14 万6,000円(※)です。

※厚生労働省「平成30年度(2018年度)厚生年金保険・国民年金事業の概況」より

また、男性(昭和36年4月1日以前生まれ)、女性(昭和41年4月1日以前生まれ)の場合は、60歳から65歳まで、段階的に「特別支給の老齢厚生年金」を受給できます。

・老齢年金の受け取り金額の違い

老後に受け取る老齢年金は、国民年金加入者と厚生年金加入者とでは受け取る老齢年金の金額に大きな違いがある点に注意が必要です。

その理由は、毎月支払う保険料に違いがあるからです。国民年金保険料は一律の金額ですが、厚生年金保険料は報酬月額に規定の比率を掛けた金額となっていて収入が高くなるほど保険料も上がります。

また労使折半の仕組みとなっているため、給与から差し引かれている厚生年金保険料と同額を更に会社がプラスして支払っています。

厚生年金加入者は、国民年金加入者に比べると(会社負担分も含め)高い保険料を支払っていることになります。そのため受け取る年金額にも差が生じるのです。

また、厚生年金加入者の配偶者で年収130万円未満の人は、保険料の負担がなくても国民年金に自動的に加入となるなど、厚生年金加入者の世帯には利点が多いと言えます。

とくに国民年金加入者は、将来受け取る老後の年金額が厚生年金加入者に比べて低いということを知っておき、早めの対策を取ることが大切です。

また、夫婦で受け取る老齢年金のイメージは、夫婦が加入している公的年金の種類によって以下のようになっています。

遺族が受け取るのは「遺族年金」

遺族年金とは、公的年金加入者が死亡した場合に、残された遺族が受給します。また遺族年金には、「遺族基礎年金」と「遺族厚生年金」の2種類があり、それぞれに受け取るための条件が異なりますので注意が必要です。

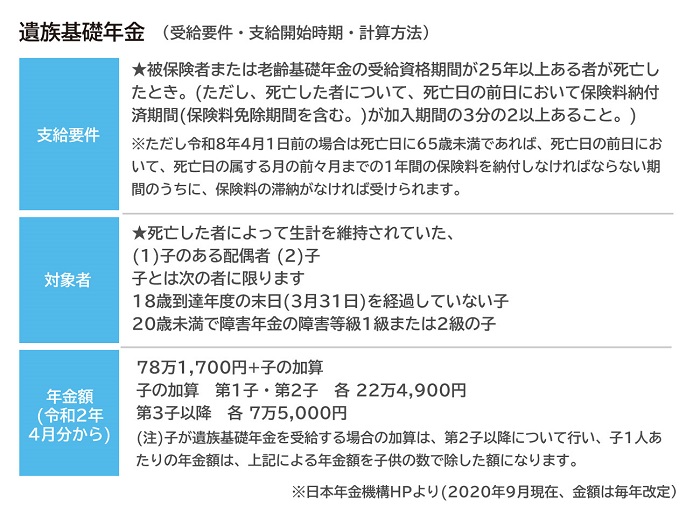

・遺族基礎年金

遺族基礎年金を受け取るには、次のような条件があります。

つまり、遺族基礎年金は、18歳までの子(障害年金の障害等級1級または2級の子の場合は20歳未満まで)がいないと遺族年金は受け取れない、ということです。ですから、国民年金のみの加入者はこれに該当する「子」がいないと受取額はゼロです。

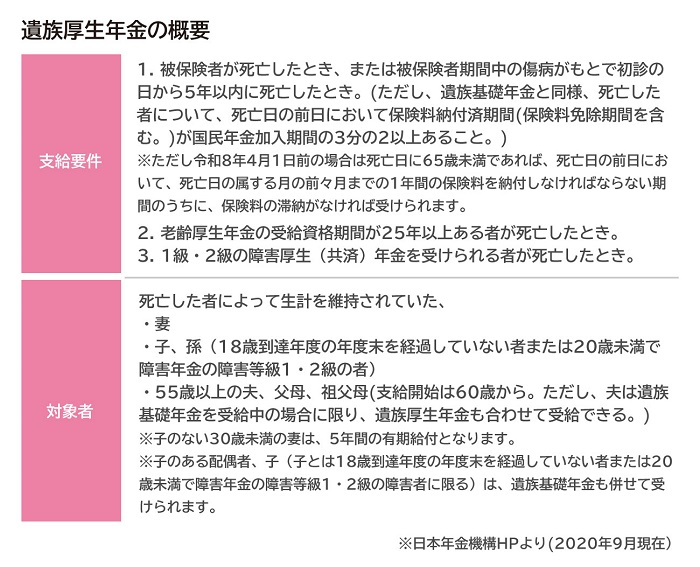

・遺族厚生年金

会社員や公務員の遺族の場合、上記の「遺族基礎年金」に加えて、「遺族厚生年金」を受給できます。遺族基礎年金を受け取るには、次のような条件があります。

・遺族年金の受け取り金額の違い

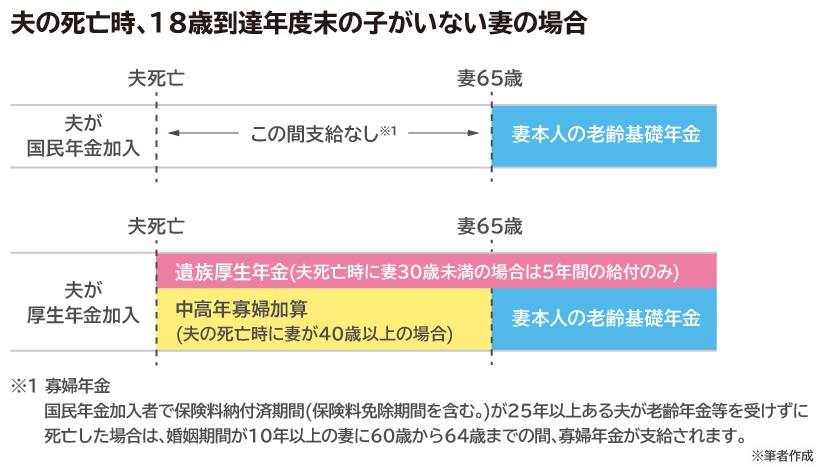

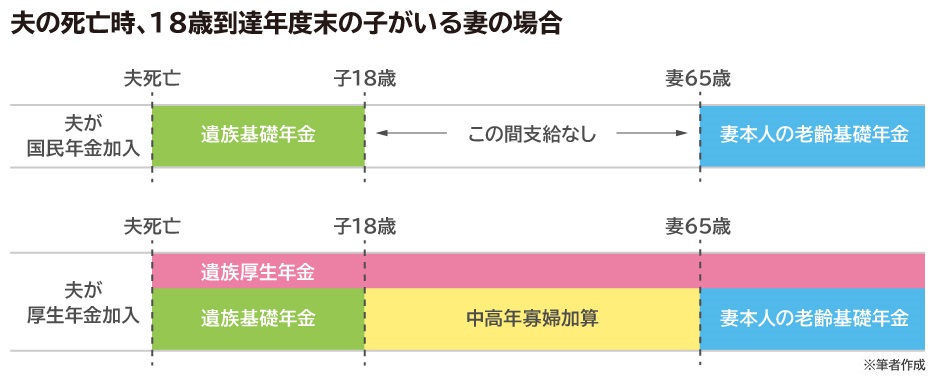

実際に、夫の死亡時に18歳までの子(障害年金の障害等級1級または2級の子の場合は20歳未満まで)がいる場合といない場合で、受け取り金額がどう違うかイメージ図で見てみましょう。

このように、国民年金加入者は自分が万一の時に、遺族が受け取る遺族年金が少ないという点に注意をしてください。その分、民間の保険などでカバーする必要があるということです。

病気やケガによる障害で受け取るのは「障害年金」

近年「働けなくなった時の保障」が注目されていますが、公的年金にもこの保障があります。基本的に現役世代が対象で、初診日(障害年金請求の要因になったケガや病気を医療機関で診察してもらった日)から1年6か月後以降から申請できます。

つまり初診日から1年半の間は給付されない、という点に注意してください。

また申請手続きや認定までに数か月を要する点にも注意しましょう。なお、既に老齢年金を受け取っている人は、障害年金を受け取れません。また、障害年金を受け取っている人が65歳になった時は障害年金と老齢年金のどちらかを選ぶことになります。

なお、障害年金には、受給対象となった人が受け取れる「障害基礎年金」と、厚生年金加入者がこれに上乗せで受給する「障害厚生年金」があります。ここでも、国民年金加入者と厚生年金加入者とでは受け取る障害年金の金額に差が生じます。民間の就業不能保険などでこれを補てんする場合も、この点を踏まえて保障額を考慮する必要があります。

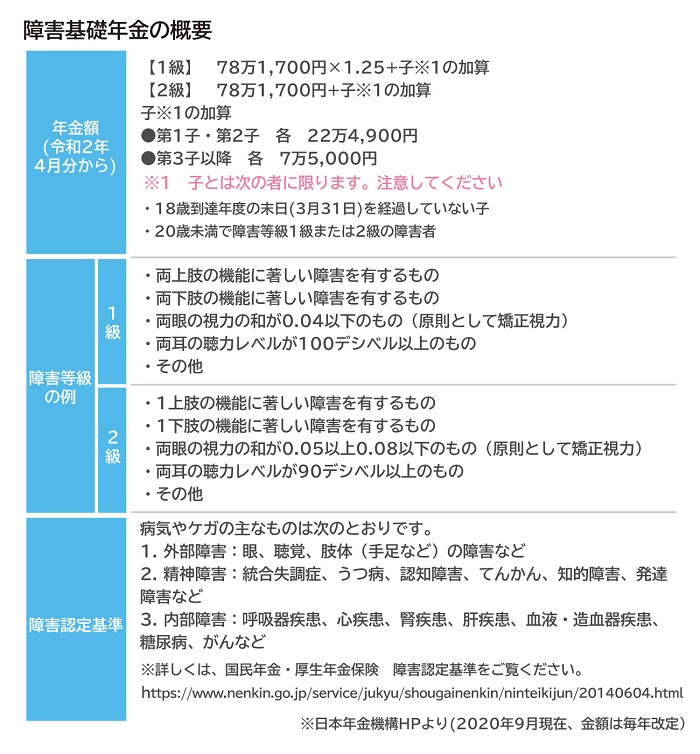

・障害基礎年金

障害基礎年金の概要は、次の通りです。

・障害厚生年金

障害厚生年金は、厚生年金加入者が上記の「障害基礎年金」に上乗せで受給します。

年金額は、令和2年4月分からの場合、次の通りです。年金額は毎年改定があります。

【1級】 (報酬比例の年金額) × 1.25 +(配偶者の加給年金額(22万4,900円)) ※

【2級】 (報酬比例の年金額) + (配偶者の加給年金額(22万4,900円)) ※

【3級】 (報酬比例の年金額) 最低保障額 58万6,300円

※その方に生計を維持されている65歳未満の配偶者がいるときに加算されます。

・障害年金を受け取とるための要件は?

障害年金の給付を受けるには、次のような複数の要件がありますので注意してください。

1.初診日要件

一番初めに、障害年金請求の要因になったケガや病気を医療機関で診察してもらった日のことで、その病院で証明書を出してもらうことになります。初診はいつどの病院だったのか?案外忘れてしまいがちなので、日頃からメモや日記を残すことをお勧めします。

2.制度加入要件

上記1の初診日に、国民年金や厚生年金に加入していなければいけません。また、これに当てはまらない場合であっても、20歳未満もしくは60歳以上65歳未満で、かつ住所が日本国内であれば国民年金に加入しているとみなされます。

3.保険料納付要件

下記のどちらかに当てはまっている必要があります。

・初診日の前々月までの年金加入期間の2/3以上が、保険料納付済み、もしくは免除されているとき

・初診日の前々月までの12か月間が、すべて保険料納付済み、もしくは免除されているとき

4.障害要件

国民年金加入者は、障害等級表1~2級による障害の状態にある間、障害年金を受け取れます。厚生年金の場合は1~3級のどれかに該当すれば障害年金を受けられるほか、3級に達しない場合でも障害手当金が支払われるケースがあります。

※障害年金の注意点

障害年金を受け取るには、「障害等級」の認定を受ける必要があります。この「障害等級」と身体障害者手帳の「障害者等級」はまったく異なります。これを混同しがちなので、気を付けてください。身体障害者手帳がなくても、公的年金の障害年金の障害等級に該当する場合もあります。

将来受け取る年金のシミュレーションが大切

実際に将来の年金受取額はどのぐらいになるのか?そして、老後資金がどのぐらい不足するのか?また、そのために何をすればいいのか?など、こうした具体的なことが知りたい時は、ファイナンシャル・プランナー(FP)に相談しましょう。

FPは家計管理の専門家であり、将来の年金受け取り予想額をシミュレーションしてくれたり、不足額を補うための解決方法やなど具体的にアドバイスしてくれます。また、それぞれの家計内容や収支状況・管理状況などから、改善すべき点や節約するためのヒントなども見つけ出してくれます。

FPはそれぞれに得意分野が異なっています。まずは、自分に合ったFPを見つけ出すためにも、気軽に相談してみるところから始めてはいかがでしょうか。

老後資金はいくら必要?公的年金だけで足りるの?夫婦&シングルの場合

家計簿を活用!保険ジャーナリストが教える節約と貯金のワザ

※掲載内容は2020年9月現在の内容です。公的制度は、制度改正などが行われる場合がありますので注意してください。

【参考文献】

厚生労働省「平成30年度厚生年金保険・国民年金事業の概況」

https://www.mhlw.go.jp/content/000578278.pdf

日本年金機構

https://www.nenkin.go.jp

森田 直子(もりた なおこ)

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。保険業界メールマガジン「inswatch」発行人。書籍『保険営業で成長するための~無知の知のススメ』、『就業不能リスクとGLTD』、『あなたの保険は大丈夫?』など。