個人年金保険料控除とは?所得税・住民税の控除額の計算方法や適用される条件など解説

「個人年金保険料控除」とは「生命保険料控除」のひとつで、上手に利用すると毎年かかる所得税と住民税を節税することができます。ここでは、個人年金保険料控除の仕組みから控除額の計算方法、控除を受けられる条件まで、わかりやすく解説していきます。

最終更新日:2021年1月29日

この記事の早わかり要約 読了目安時間:

個人年金保険の保険料払込額に応じて所得税・住民税を軽減できる

契約・更新時期が制度改正の前か後かにより控除額の計算方法が異なる

控除を受けるには会社員などは年末調整、自営業者は確定申告で手続きが必要

目次

個人年金保険料控除とはいったいどんなもの?

まずは、「個人年金保険料控除」、そしてその対象となる「個人年金保険」とはどのようなものなのかについて理解することから始めましょう。

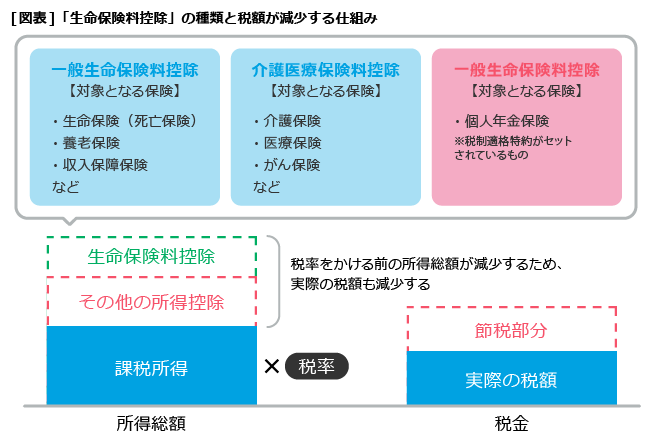

「個人年金保険料控除」は「生命保険料控除」のひとつ

各種保険への保険料払込額に応じて、所得税と住民税の負担を軽減する仕組みに「生命保険料控除」というものがあります。個人年金保険料控除は生命保険料控除のひとつで、「個人年金保険」に対する保険料の払込額に応じて、所得税と住民税の負担軽減を図ることができます。

なお、生命保険料控除には個人年金保険料控除のほかに「一般生命保険料控除」と「介護医療保険料控除」の2種類があります。

また、税金の控除には「所得控除」と「税額控除」の2種類があり、所得控除とは税額の計算のベースとなる所得の総額から一定の金額を差し引く仕組みです。一方税額控除は、税額を計算したあとに、税額そのものから一定の金額を支払う仕組みになります。個人年金保険料控除を含む生命保険料控除は、所得控除に該当します。

そもそも控除対象となる「個人年金保険」とは?

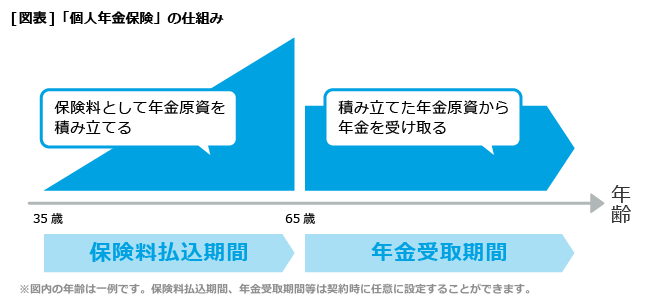

個人年金保険料控除の対象となる個人年金保険とは、国民年金や厚生年金とは別に、自分で老後資金を用意するための保険です。

契約時に設定する年金受取開始年齢までに、保険料として年金原資を積み立てていき、その中から老後の年金を受け取るというシステムになっているのが一般的です。

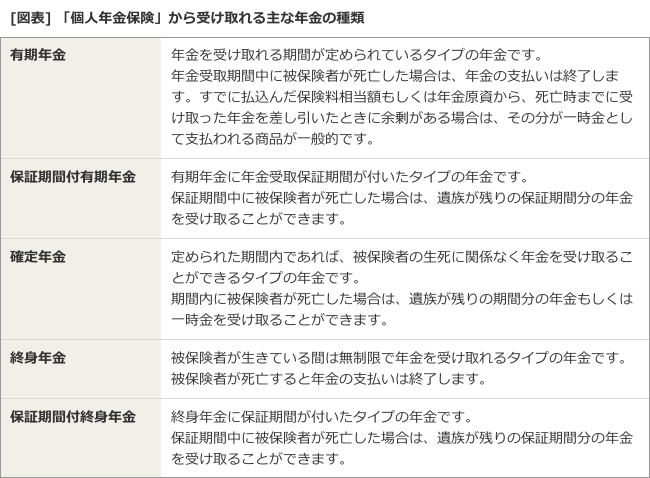

また、個人年金保険から受け取れる年金には受取期間によっていくつかの種類が存在します。下記の表にまとめたので確認しておきましょう。

知っておきたい!個人年金保険料控除額の計算方法

「個人年金保険料控除」と「個人年金保険」の概要がわかったところで、より深く個人年金保険料控除の制度に迫っていきましょう。個人年金保険料控除を理解するための重要な用語が「新制度」「旧制度」という言葉です。個人年金保険料控除を含む「生命保険料控除」の制度は、2012年に改正が行われており、2011年12月31日以前に契約・更新などをした個人年金保険と2012年1月1日以降に契約・更新などをした個人年金保険では、控除額の計算方法が異なっているのです。以下の表に新制度、旧制度それぞれの控除額の計算方法をまとめました。

新制度(2012年1月1日以降に契約・更新)の場合

旧制度(2011年12月31日以前に契約・更新)の場合

新制度と旧制度が混在している場合

しかし、自分が加入している個人年金保険が、新制度、旧制度どちらか一方のみであるとは限りません。2011年12月31日以前にすでに個人年金保険に加入しており、2012年1月1日以降に新たに他の個人年金保険に加入した場合は、新制度、旧制度が混在することになります。このような場合には個人年金保険料控除をどのように計算すればいいのでしょうか。

●旧制度だけで申告する

旧制度が適用された控除額だけを申告する方法です。旧制度での控除額が所得税で4万円以上、住民税で2万8,000円以上になるときは、旧制度だけで申告したほうが控除額は大きくなります。これは、「新制度と旧制度の合算で申告する」を選んだ際の適用限度額が、所得税で4万円、住民税で2万8,000円なのに対し、「旧制度だけで申告する」方法を選択すると、適用限度額が、それぞれ5万円、3万5,000円になるためです。

●新制度と旧制度の合算で申告する

新制度の控除額と旧制度の控除額を合算して申告する方式です。合算をすると控除額がもっとも大きくなりそうですが、そううまくはいきません。所得税、住民税ともに、控除の適用限度額は、新制度の適用限度額と同一になっているのです。つまり、合算の結果、どんなに控除額が大きくなったとしても所得税で4万円以上、住民税で2万8,000円以上の控除は受けられないということです。この方法は、旧制度での控除額が所得税で4万円未満、住民税で2万8,000円未満になるときに選択するとメリットがあります。

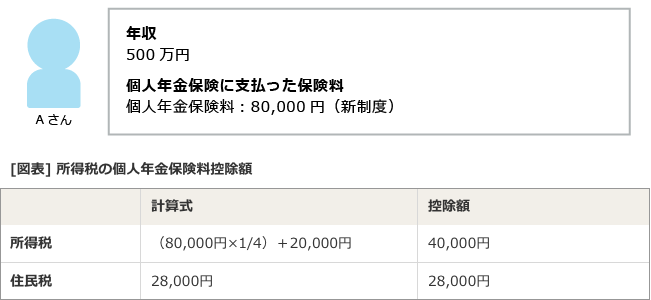

それでは、実際にいくらの「個人年金保険料控除」が適用されるのかを検証していきましょう。ここでは、「新制度のみ」の場合と「新旧両制度が混在」する場合のふたつのパターンでシミュレーションしていきます。

例1.新制度の場合、控除額はいくらになる?

「新制度」が適用される場合、つまり2012年1月1日以降の契約・更新等を行った「個人年金保険」にしか加入していない場合は、計算は簡単です。前述した新制度の個人年金保険料控除の計算方法に、自分が支払った保険料を当てはめて計算すればいいのです。上記の例では、その年に個人年金保険に支払った保険料の金額を8万円と仮定しました。

例2.新旧制度の両方が混在している場合の控除額は?

新制度と旧制度の両方の契約がある場合には、それぞれに控除額を計算し、もっとも控除額が大きくなる方法を探します。上記の例では、新制度が適用される個人年金保険に支払った保険料を4万円、旧制度が適用される個人年金保険に支払った保険料を5万円としています。

個人年金保険料控除を受けるためには条件がある!

上手に使うことによって所得税と住民税を節約することができる「個人年金保険料控除」という制度ですが、すべての「個人年金保険」で控除を受けられるわけではありません。「個人年金保険料控除」が適用されるためには一定の条件があるのです。それは「税制適格特約」がセットされているということです。

個人年金保険に税制適格特約がセットされるためには、以下の要件を満たしている必要があります。

「個人年金保険」に「税制適格特約」をセットするための条件

・個人年金保険の年金の受取人が、契約者もしくはその配偶者であること

・個人年金保険の年金の受取人と被保険者が同じであること

・個人年金保険の保険料払込期間が10年以上であること

・確定年金・有期年金の場合は、年金の受取開始年齢が60歳以上かつ、受取期間が10年以上に設定されていること

「税制適格特約」がセットされていない個人年金保険料の扱いは?

税制適格特約がセットされていないからといって、個人年金保険に支払った保険料が控除を受けられないわけではありません。実は、税制適格特約がセットされていない個人年金保険の保険料は、冒頭で見た「一般生命保険料控除」の計算に算入されるのです。

それではなぜ、個人年金保険料控除が独立して存在するのでしょうか。税制適格特約の有無によって下記の条件の控除額がどのように変化するのかを見てみましょう。

■新制度と旧制度の両方の契約が混在している場合

新制度と旧制度の両方の契約がある場合には、それぞれに控除額を計算し、もっとも控除額が大きくなる方法を探します。上記の例では、新制度が適用される個人年金保険に支払った保険料を40,000円、旧制度が適用される個人年金保険に支払った保険料を50,000円としています。

一般生命保険料控除と個人年金保険料控除が別々に算出されるため、その合計額が、課税所得から控除されます。

一般生命保険料が10万円なので、一般生命保険料のみで一般生命保険料控除の上限額である4万円に達してしまいます。そのため、個人年金保険料を一般生命保険料控除の計算に算入したとしても、控除額は4万円以上にはなりません。つまり、個人年金保険に支払った保険料は、控除を受けるという意味では無駄になってしまっているのです。

【ケース別】個人年金保険料控除の手続き方法

最後に「個人年金保険料控除」を利用するための手続きを見ていきましょう。

会社員や公務員の場合

会社員や公務員の場合は、職場の年末調整で申請するだけでOKです。年末調整の際に、「給与所得者の保険料控除等申告書」に支払った保険料の金額を記入し、保険会社から送られてきた「生命保険料控除証明書」を添付して提出します。ただし、会社員であっても確定申告が必要な条件に該当している人は、確定申告の際に個人年金保険料控除の申告を行う必要があります。

自営業者の場合

自営業者の場合は、確定申告の際に個人年金保険料控除を利用するための手続きを行います。確定申告書に個人年金保険に支払った保険料から控除額を計算し、確定申告書に記入します。確定申告を行う際も、生命保険料控除証明書の添付が必要です。ちなみに確定申告は2月16日から3月15日の間に行うことになっています。余裕を持って書類の提出ができるよう、準備しておくといいでしょう。

節税効果のある運用商品をトータルで検討したいなら?

税制適格特約がセットされた個人年金保険であれば保険料控除により納めるべき所得税・住民税を軽減することができます。その効果は収入の多寡によって異なりますが、一定の所得があれば15%以上の利回りに換算できます。

税金に関する具体的な相談や手続きは税理士の領域ですが、老後資金を作るための考え方や節税効果のある運用商品についてトータルに相談したい場合は、ファイナンシャル・プランナー(FP)に聞くのが良いでしょう。

FPはお金全般の専門家。各家庭の現状や将来の夢などを把握したうえで、その人にあったアドバイスをするのが仕事です。横断的に商品を比較して、具体的なプランの提案も行います。

ぜひ積極的にFPを活用しましょう。

※図表は全て筆者作表

※ 本ページに記載されている情報は2021年1月28日時点のものです。