20代と40代では目的が違う!ライフステージで決める生命保険の選び方

最適な生命保険とは、「経済的リスクを過不足なくカバーできるもの」だといえます。生命保険を正しく選ぶためには、20代・30代・40代など年代によっても異なるライフステージを踏まえて、今後のライフプランを具体的に想像することが必要不可欠です。あなたにとってベストの保障内容を知るために、各ライフステージに適した生命保険について説明します。

目次

生命保険に入る目的=「万が一の経済リスクに備える」

万が一のときの経済的リスクをカバーするのが生命保険です。しかし、実際の経済的リスクは、現在のライフステージや将来のライフプランによって大きく異なります。まずは、各ライフステージでどんな目的を持って生命保険を選べばよいか説明します。

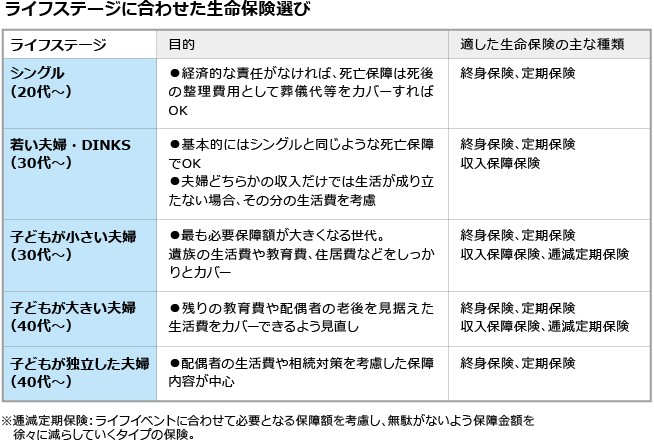

シングル(20代~)の目的

この世代は養うべき配偶者や子どもがいないなどの理由で経済的リスクが低く、死亡保障の必要性は薄いといえます。死後の整理費用として、葬儀代などをカバーする程度の保障があれば十分でしょう。むしろ、死亡保障よりも病気やけがで働くことができなくなってしまった場合などの医療保障や就業不能時への備えが肝心です。ただし、家族へ経済的なサポートをしている場合などは、その分を生命保険で準備するとよいでしょう。

若い夫婦・DINKS(30代~)の目的

子どもがいない場合、夫婦ともに仕事をして安定した収入が見込めるなら、シングルと同じような保障内容でも大丈夫です。ただし、夫婦のどちらかの収入だけでは生活が難しい場合などは、配偶者に万が一のことがあってもこれまで通りの生活を維持していけるような保障内容を考えてみてもよいでしょう。

子どもが小さい夫婦(30代~)の目的

万が一のときに必要となる生活費や教育費、住居費の総額が高額になる一方で、預貯金額がまだ少ないことが多い世代。一般的には、最も必要保障額が高くなるステージだといえるでしょう。ただし、実際に必要となる金額は、家庭によって大きく幅が出ることも事実です。遺された配偶者がどの程度の収入を見込めるのか、最低限子どもに受けさせたい教育はどんなものか、それによって準備しておくべき教育費はいくら程度になるのかといった点を夫婦で話し合い、保障内容を決めるようにしましょう。

子どもが大きい夫婦(40代~)の目的

子どもの進学に伴い、これからのライフプランも定めやすくなってくる時期。子どもが大きくなるにつれて今後の必要資金は徐々に少なくなりますが、大学進学や留学など、まとまったお金が必要になるタイミングを見誤らないように気をつけましょう。また、疾病のリスクが急上昇する年代であることから医療保障を厚くしたり、老後資金の準備を本格的にスタートするため配偶者の老後を見据えた保障になっているか確認したりするタイミングでもあります。

子どもが独立した夫婦(40代~)の目的

子どもに関する費用はほとんど不要になり、死亡保障で考慮するのは配偶者の老後資金(生活費や医療費、住宅維持費など)に絞られてきます。特に、配偶者が専業主婦(主夫)で復職が難しい場合や、パート勤務で収入が少ない場合などは、しっかりとした保障が必要になるでしょう。そのため、配偶者自身の年金(遺族年金を含む)や現在の預貯金の額も把握し、将来にわたって必要となる保障額を試算したうえで保険を見直すようにしましょう。さらに、家族や自身の介護に関するリスクにも目を向け始める年代でもあります。十分な介護費用を準備するのが難しい場合などは、民間の介護保険も検討してみるのもよいでしょう。

定期か、終身か……。生命保険の種類の選び方は?

生命保険は「終身型」と「定期型」の大きく2つに分けることができます。「終身型」は一生涯保障が続くものの保険料が比較的高めの保険、「定期型」は一定期間の保障で保険料は掛け捨てになるものの比較的安めの保険です。それぞれのライフステージごとに、生命保険の種類をどう選択すればいいのかまとめました。

シングル(20代~)の選び方

死後の整理費用にしっかり備えるという意味では、終身保険を選択肢に入れてもよいでしょう。年齢が若いうちは保険料が低めに設定されているため、負担を抑えながら加入できる点がメリットです。一方、貯金がたまるまでの間だけ保障があればいいというケースなら、10年間を目安に定期保険を活用する方法もあります。

若い夫婦・DINKS(30代~)の選び方

経済的にゆとりを持ちやすいことから、終身保険と定期保険のどちらも検討しやすいステージです。子どもの生活費や教育費を考慮する必要がないため、必要となる保障額は低めに設定できるはず。夫婦の収入のバランスを考慮し、どちらかの収入だけでは生活を維持できない場合は、残された配偶者にどれくらいの保障が必要かを具体的に考えることが大切です。また、なかなか貯金がたまらないという場合には、終身保険の貯蓄性を生かして将来に備えるのも一案です。

子どもが小さい夫婦(30代~)の選び方

手厚い保障が必要となるため、定期保険を上手に活用しましょう。大きく分けると、「定期保険でライフイベントごとに保障内容を見直す」「収入保障保険や逓減定期保険で先々までの保障設計をする」の、いずれかの方針となります。収入・貯蓄が少なめのわりに支出が多くなりがちなライフステージのため、割高な終身保険への新規加入は慎重になったほうがよいでしょう。

子どもが大きい夫婦(40代~)の選び方

集中的に教育費が必要となるタイミングに注目して、保険を再検討するとよいでしょう。すでに加入している保険の保障内容をあらためて確認し、子どもの進学にあたっての備えが不十分だと分かった場合などは、短期の定期保険で一時的に保障を上乗せするという方法もあります。契約がスピーディーで保険料も比較的低めのネット生命保険を活用するのも手です。

子どもが独立した夫婦(40代~)の選び方

新たに加入する際の保険料が高額になる一方で、健康状態にも不安が出てくる世代です。医療保障を重視しつつ、配偶者の老後資金などを見据えて、過不足のない保障内容を考えたいものです。できるだけ負担を軽くして新たな保険に入るなら、やはり定期保険が中心となりますが、更新のタイミングや更新後の保険料の上がり方を確認しておきましょう。また、死亡保険金には一定の非課税枠が設けられているため、相続対策の一環として終身保険を利用することもあります。

ライフステージを客観的にとらえて、ベストな生命保険を選ぼう

支払額をトータルすると、住宅に次ぐ大きな買い物になるとも言われる生命保険。「とにかく保障が厚く、期間が長いものに入れば安心」と思いがちですが、過剰な保険は保険料の無駄になってしまう可能性もあります。自分のライフステージを客観的にとらえて、その経済的リスクを正確に判断することを怠らず、ベストマッチな生命保険を選びましょう。