必要保障額を計算してみよう

必要保障額とは生命保険で準備する保障額のことです。必要保障額の計算は四則演算でできるシンプルなものです。自分や家族のライフプランを整理して、万が一の後に必要な資金の総額を見積もります。その方法を解説します。

目次

必要保障額の計算方法

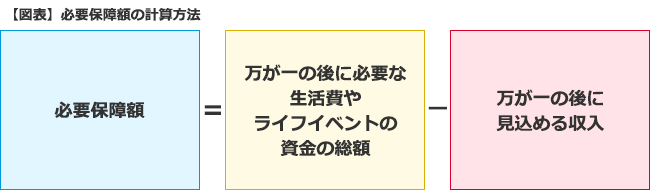

必要保障額とは、生命保険で準備すべき保障額のことです。

万が一の後に必要な生活費やライフイベントの資金の総額から万が一の後に見込める収入を差し引いて計算します。

万が一の後に必要な生活費などを見積もるときは、いつまでいくら必要かを考えます。例えば「万が一の後毎月の生活費20万円が10年必要だ」といった場合、20万円×12か月×10年=2,400万円が現時点での必要な生活費の総額です。生活費のように継続的な支出ではなく、大学の学費など、ある一定期間に必要な資金は予定している金額を総額とします。住居費については万が一の後に遺族がどこに住むかによって変わるでしょう。例えば、そのまま現在の賃貸に住み続けるのであれば今後の家賃の総額を見積もりますし、持ち家のローンが団体信用生命保険でゼロになるのであれば、持ち家の維持費の総額を見積もります。

一方、万が一の後に見込める収入には、配偶者の勤労収入、遺族年金、配偶者の年金収入などが挙げられます。必要保障額がどれくらいになるかは、万が一の後の配偶者の働き方に大きく左右されます。また、私たちは公的年金制度に加入しているので「遺族年金」の存在も忘れてはいけません。

(注)以下の計算例は特に家族構成などの条件設定なしで、概算や統計値などで純粋に計算方法を示したものです。

●万が一の後に必要な資金の総額の計算例

【生活費】

万が一の後の遺族の生活費を簡易に計算するなら、現在の生活費の7割程度をめどにするとよいでしょう。もちろん個々の事情にあわせて見積もることができれば最適です。

<計算例>

現在の生活費20万円×7割×12か月×30年分=5,040万円

【住居費】

万が一の後の住まいはいろいろなパターンが考えられます。現在の賃貸に住み続ける、別の賃貸に引っ越す(社宅を出るなど)、実家に帰る、持ち家に住み続ける、持ち家を売却して賃貸に住むもしくは実家に帰るなど、どのようなケースを想定するかで必要な資金も大きく変わってくるでしょう。

<計算例>

万が一の後は家賃10万円の賃貸に30年住む

10万円×12か月×30年=3,600万円

【教育費】

子どもの教育費は進路によって大きく変わります。特に万が一の後には現在希望している進路通りの教育を想定するのかどうかで見積もる金額が変わってきますので、子どもも一緒に家族での話しあいに参加することが大切です。

<計算例>

子どもの希望進路:中学(公立)→高校(公立)→大学(私立理系)

必要な資金:中学(公立)3年分+高校(公立)3年分+大学(私立理系)4年分

135.1万円+115.9万円+787.5万円=約1,040万円

※数値は統計データより

【死後の整理費用】

死後の整理費用には主にお葬式代とお墓代があります。地域や宗教、親族の考え方によりその金額は大きく異なるでしょう。

<計算例>

お墓はあるので葬儀費用のみ統計データを参考に見積もる 200万円

●万が一の後の収入の計算方法

【配偶者の勤労収入】

配偶者の現在の働き方や万が一の後の想定できる働き方は家族の事情で大きく異なりますから、見込める収入も住まいと同様に慎重に想定すべきでしょう。

<計算例>

配偶者は万が一の後でも毎月10万円くらいの収入を20年は確実に得られそう

年収120万円×20年=2,400万円

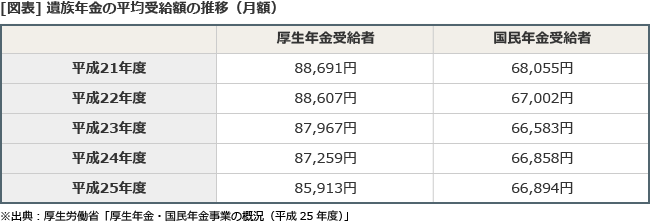

【遺族年金】

公的年金は老後に受け取ることができる老齢年金は知られていますが、万が一の後に受け取ることができる遺族年金があることも覚えておきましょう。国民年金のみに加入している自営業者と厚生年金と国民年金の両方に加入している会社員や公務員では遺族年金の金額に大きな違いがあります。つまり、必要保障額も異なります。遺族年金の計算は複雑ですのでここでは厚生労働省のデータを参考にします。簡易な計算方法を知りたい人は「遺族年金を考えよう」を参考にしてください。

必要保障額はいくら

<計算例>

統計データを参考に計算

85,913円×12か月×30年=約3,090万円

【配偶者の年金】

配偶者が将来受け取ることができる年金は「ねんきん定期便」で確認することができます。配偶者が会社員で働いている場合は万が一の後に見込める勤労収入とあわせて将来の年金も大きな財産になるでしょう。

<計算例>

配偶者のねんきん定期便を確認して65歳から80歳まで計算

100万円/年×15年=1,500万円

【預貯金など】

現在まとまった預貯金があるなら準備済みの金額として算入します。

<計算例>

現在の預金残高など総額を計算 500万円

●必要保障額はいくら

これまで計算した金額を合計して差し引きます。

この必要保障額、つまり万が一の後に見込める収入でカバーしきれない分を生命保険で準備します。ちなみに、万が一の後でも十分なお金と収入があるなら生命保険は必要がないといえます。

2.必要保障額は変化する

計算した必要保障額は現時点のものです。よって必要保障額は時が経つと変化します。子どもの就学が進んだ、生活費の必要な期間が減った、配偶者の収入が増えた、預貯金が増えたといった場合には必要保障額は加入した時点より少なくなるでしょう。

子どもが増えた、子どもの大学の進路希望が公立から私立になった、脱サラして自営業になったといった場合には必要保障額は増えるでしょう。

日々大きく変化するものではありませんが、定期的に必要保障額を計算して生命保険を見直す必要があります。