外貨建て保険とは?向いている人・向かない人の特徴やリスク回避策をFPが解説!

生命保険のなかには、外貨で運用される「外貨建て保険」と呼ばれる商品があります。外貨建て保険とはどのようなもので、どのような人におすすめなのかを説明します。メリットや注意点を知って、加入した後でトラブルが起きないようにしましょう。

最終更新日:2021年3月24日

この記事の早わかり要約 読了目安時間:

外貨建て保険とは、外貨で保険料を払い保険を外貨で受け取る保険商品のこと

円建て保険に比べて保険料が割安、貯蓄性が高いなどのメリットがある

一方で、円高になると受取額が減る、諸費用がかかるなどの注意ポイントも

目次

外貨建て保険とは?

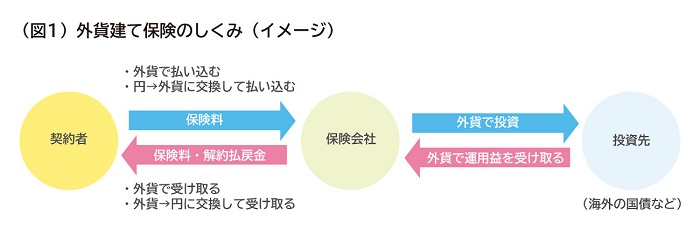

保険料を外貨で払い込み、満期保険金や解約返戻金、死亡保険金などを外貨で受け取る保険商品のことを「外貨建て保険」といいます(図1)。外貨建て保険の種類には、終身保険、個人年金保険、養老保険があります。外貨の種類は、アメリカドル(以下、米ドル)かオーストラリアドル(以下、豪ドル)を選べるものが多く、なかにはユーロを選択できるものもあります。

2020年、コロナの影響は?

日本円より高い利率の通貨で運用するので、貯蓄性で有利とされてきましたが、新型コロナウイルス感染症拡大の影響で、アメリカなどの長期金利は急低下しました。

日本の10年国債の利回りは、2016年に日本銀行がマイナス金利政策を導入して以来、ほぼ0%ですが、アメリカの10年国債の利回りは1%台~2%台でした。ところが、2020年の4月以降は0%台となっています。

アメリカの国債などで運用する外貨建て保険は、このような運用環境の悪化を受け、保険会社が採用してきた最低保証の運用利率を維持することが難しくなってきています。保険会社のなかには、2020年3月以降の契約から、外貨建て生命保険の一部を販売休止したところもあれば、8月以降などの契約から値上げに踏み切ったところもあります。

外貨建て保険は、貯蓄性の高さと割安感が注目され、円建て保険の代替商品として販売されてきましたが、その魅力は薄れてしまいました。これから外貨建て保険を契約しようと思っている人は、複数の商品を比較して、商品内容をしっかりと確認し、さらには円建て保険と比べたときのリスクなども把握したうえで、慎重に検討するようにしましょう。

外貨建て保険に向いている人・向いていない人

外貨建て保険に向いている人、向いていない人は次のとおりとなります。

外貨建て保険に向いているのはこんな人!

・投資目的の保険を保有しておきたい人

・資産を外貨に分散して運用したい人

・海外赴任などで外貨預金口座に米ドルや豪ドルがある人

・海外旅行や海外留学、海外移住などの予定がある人

将来のための貯蓄や保障のために運用したいけれど投資信託は避けたいと考える人は、外貨建て保険の加入が選択肢となります。資産を日本円だけで持つのではなく、外貨も持つことによって資産分散したい人も、外貨建て保険を検討してもよいでしょう。

また、すでに外貨を保有していて外貨で保険料の支払いをすることができる人や、将来は海外で外貨を使いたいと考えている人にも向いています。なぜなら、このような人は為替レートの変動による影響が受けにくいからです。

外貨建て保険に向いていない人は?

・為替変動リスクがよくわからない人

・絶対に元本割れしたくない人

・加入しても一定期間内に解約や減額をするかもしれない人

保険料を日本円で払い込み、保険金などを日本円で受け取る場合は、為替変動リスクが発生します。このことがよくわからない人は、外貨建て保険を十分に理解できているとはいえないので、加入しないようにしましょう。

また、一定期間内に解約や減額をするかもしれない人は、解約控除がかかるため保険料の積立がほとんどできていない状態となってしまう可能性があります。早期に解約や減額をするかもしれない人は、為替変動リスクを十分に理解できていたとしても、外貨建て保険の加入はよく検討するようにしましょう。

始める前に知りたい!メリットと注意点

円建て保険にはない外貨建て保険のメリット、注意点にはどのようなものがあるのでしょうか。

外貨建て保険のメリット

1.円建て保険に比べて貯蓄性が高い

保険会社は契約者に対し、契約時に約束した保険金(死亡保険金や満期保険金など)を確実に支払えるように、さらには少しでも多く支払えるように、保険料の一部を積み立てて運用します。運用がうまくいけば、将来受け取れる保険金や解約返戻金の金額も多くなり、貯蓄性を高くすることができます。

外貨建て保険は、契約したときの通貨をその国の長期の国債などで運用していますが、債券は金利が高いほど利息収入が多くなり貯蓄性が高くなります。

2020年現在の10年国債の利回りは、ほぼ0%ですが、アメリカの10年国債の利回りは0.5%台~0.7%台です。2019年までであれば2%以上の金利差がありました。

新型コロナウイルス感染症ショック前に比べると金利差は縮小しましたが、円建て保険に比べると貯蓄性はやや有利です。

2.円建て保険に比べて保険料が割安

保険会社はあらかじめ運用による一定の運用収益を見込み、その分の保険料を割り引いて保険料を設定します。この割引率を予定利率といいます。

運用収益が高ければ高いほど、予定利率を高くすることができるので、その分保険料は安くなります。反対に、運用収益が低いほど予定利率は低く、保険料は高くなります。

外貨建て保険が、日本国債よりも金利の高いアメリカ国債などで運用することができれば、円建て保険よりも運用収益を見込めます。その分、予定利率が高く設定されているので、保険金額が同じであれば、外貨建て保険は円建て保険よりも保険料が安くなります

しかし、2020年現在は新型コロナウイルス感染症ショックによって、外貨建て保険でもこの運用収益を見込むことが難しくなってきたため、割安感が薄れています。

3. 保険として貯蓄や保障を得ながら外貨で運用できる

外貨建て保険は貯蓄や保障を目的とした保険ですが、為替変動リスクがあることと保険料の一部を外国の国債で運用することから、投資性の強い保険といえます。

投資商品としては外貨預金がありますが、これは資産を外貨に分散しながら日本円と外貨の金利差による利益を得るためのもので、保険機能はありません。

外貨建て終身保険のように死亡保険金が受け取れる商品は、保険料の払い込みが終了する前に契約者が亡くなったとしても、契約時点で定めた保険金を受け取ることができます。保険として貯蓄や保障を得ながら、資産を外貨に分散し運用していることになります。

また、外貨建て終身保険は、生命保険料控除が受けられますし、外貨建て個人年金であれば、一定の条件を満たせば個人年金保険料控除が受けられます。

4.円安になれば受取額が増える

仮に保険料が1万米ドルで保険料の払込方法が一時払いの米ドル建て終身保険に加入したとします。保険料を払い込んだときの為替レートは1米ドル=100円で、保険期間の途中で解約することになり、日本円で受け取ることにしました。

解約返戻金は保険料相当額が返ってくると仮定し、そのときの為替レートは1米ドル=110円としましょう。日本円に換算すると、払い込んだ保険料は100万円で、解約返戻金は110万円です。

このように、米ドルに対する日本円の価値が、保険料の払い込み時点よりも受け取り時点に下がることを「円安」といいます。

為替レートの変動により、保険料を払い込んだ時点よりも受け取る時点のほうが円安になっていると、受取額は増加します。

外貨建て保険の注意ポイント

1.円高になると受取額が減る

外貨建て保険は、メリット4とは反対のことが発生する可能性があります。メリット4でとりあげた例をもとに、その可能性を考えてみましょう。

保険料が1万米ドルで保険料の払込方法が一時払いの米ドル建て終身保険に加入したとします。保険料を払い込んだときの為替レートは1米ドル=100円で、保険期間の途中で解約することになり、日本円で受け取ることにしました。解約返戻金は保険料相当額が返ってくると仮定し、そのときの為替レートは1米ドル=90円としましょう。

日本円に換算すると、払い込んだ保険料は100万円で、解約返戻金は90万円です。

このように、米ドルに対する日本円の価値が、保険料の払い込み時点よりも受け取り時点に上がることを「円高」といいます。

為替レートの変動により、保険料を払い込んだ時点よりも受け取る時点のほうが円高になっていると、受取額は払い込んだ保険料を割り込んでしまうのです。

とはいえ、途中で解約したり、保険金などを受け取るときに円高になっていたとしても、外貨のまま受け取ったり、円安になるまで積立金を据え置き、タイミングをみて日本円に交換したりすれば、円高の影響を避けることができます。

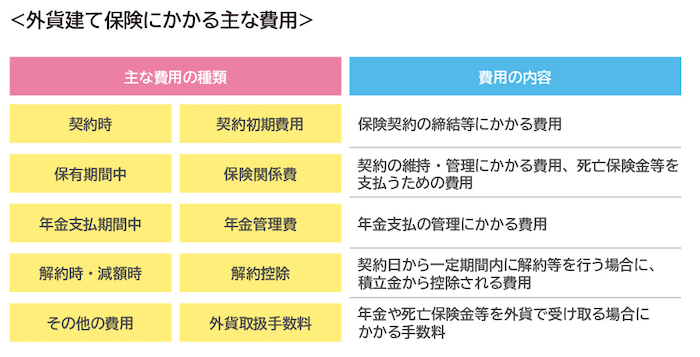

2.諸費用がかかる

・為替手数料

外貨建て保険は、保険料を日本円から外貨に交換して払い込んだり、保険金などを外貨から日本円に交換して受け取ったりする場合、為替手数料が発生します。

為替手数料は、保険会社によって異なります。為替手数料は、一般的には保険料や保険金・解約返戻金に含まれていて別途支払うわけではありません。そのため、為替手数料を支払っていることを実感しづらいのですが、交換する度に発生することは知っておきましょう。

・その他の諸費用

外貨建て保険は、為替手数料以外にも、契約するときや契約期間中、解約・減額時などにも次のような費用がかかります。

外貨建て保険は、貯蓄性が高い商品であるとはいえ、仮に保険料を払い込んだときの為替レートと保険金などを受け取る時の為替レートが全く同じだった場合、諸費用が発生することによって、受取額が払い込んだ保険料の合計額を下回る可能性があります。契約時点では、最終的にいくら費用がかかるのかがわからないのも注意点の1つです。

外貨建て保険によるトラブルを防ぐには?

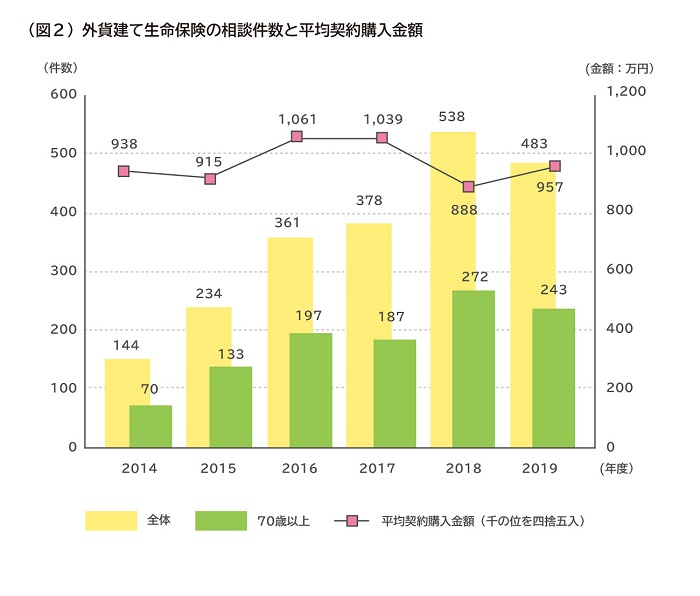

外貨建て生命保険の相談は増加傾向に

独立行政法人国民生活センターが公表している「外貨建て生命保険の相談件数と平均契約購入金額」によると、全国の消費生活センター等に寄せられる外貨建て生命保険の相談は増加傾向にあります。

また、70歳以上の割合が相談全体の約半数を占めており、平均契約購入金額は1,000万円前後を推移しています(図2)。

相談事例をみると、為替変動リスクや手数料の負担があることを理解していないのに契約しているものや、日本円で元本保証があると間違った認識をして契約したものなどさまざまです。

※出典:独立行政法人国民生活センター報道資料を元に筆者作表

苦情やトラブルとなりやすいのは、為替レートの変動を受けやすい一時払いの外貨建て保険ですが、資産形成をしていく現役世代には、そもそも一時払いの外貨建て保険は向いていません。

外貨建て保険のメリットや注意点を十分に理解したうえで加入し、保険料の支払方法は平準払い(月払い、半年払い、年払いなど)とすれば、苦情やトラブルに繋がりにくいはずです。

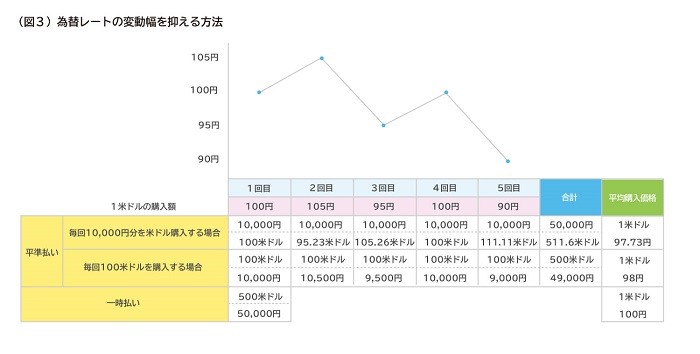

為替の変動リスクを抑える方法

保険料の支払方法を一時払いにして日本円で支払う場合、保険料は払い込む時点の為替レートで確定します。そのため、保険金などを日本円で受け取る予定の人は、受取額が保険料を下回らないようにするために、今後の為替レートが円高と円安のどちらに推移するのか動向を見極めて契約のタイミングを考える必要があります。

しかし、為替レートは常に変動していて、10年先、20年先の為替レートを予測することは非常に困難です。そこで、平準払いも検討してみましょう。

平準払いは保険料を支払うときの為替レートが毎回適用されるため、保険料は毎回変動します。この仕組みを用いることで、一時払いと比較すると為替変動リスクを抑えられます。

例えば、図3のように保険料5万円分を一時払いにする場合と、平準払いにする場合を考えてみます。

・平準払いは一定額の米ドルで継続して購入する場合と、一定額の日本円で継続して購入する2つのパターンとします。

・平準払いで5回目の保険料を払い終えたときの米ドルの購入価格を比較してみます。

・支払方法が一時払いの米ドルの購入価格は1米ドル=100円です。支払方法が平準払いの2つのパターンは、1米ドルの平均購入価格が1米ドル=約98円です。

この後も為替レートは円高や円安に振れながら時間が経過していきますが、最終的には保険金などを受け取る時期がやってきます。そのときの為替レートが大きく円高に振れていたり、円安に振れていたりした場合、一時払いは為替変動リスクが大きくなりますが、平準払いは米ドルを平均購入価格で購入しているので、為替変動リスクが小さくなっているというわけです。

外貨のリスクや保険の悩みはFPに相談

自分の将来のこととはいえ、一人で考えていて煮詰まってしまったときは、ファイナンシャルプランナー(FP)に相談してみましょう。

FPに相談すると、外貨のリスクを丁寧に説明してくれたり、外貨建て保険に向いているかどうかも一緒に考えくれたりします。

また、貯蓄方法や保障の備え方、資産形成の方法などについて、自分に合った方法を具体的にアドバイスしてくれます。FPを活用して、ライフプランを実現できるようにしていきましょう。

中山 弘恵(なかやま ひろえ)

ファイナンシャルプランナー(CFP(R))、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー 年間150回を超えるセミナー・研修、年間80回を超える個別相談、生活に関わるお金や制度をテーマにした執筆業務に従事。「わかりやすく丁寧なセミナー」「安心しながら気軽に話せる相談相手」「ストレスなく読み進められるわかりやすい文章」として定評がある。