生命保険で備える家族の生活費の考え方

死亡保障を考えるときは家族の今後のライフプランが実現するよう必要保障額を見積もります。はじめに見積もる金額は「生活費」です。万が一の後、ライフイベントの実現以前にベースとなる生活費から計算します。

目次

今の生活費と将来の生活費を考えてみる

死亡保障の必要保障額を考えるとき、万が一の後に残された家族の生活費から見積もりますが、その前に現在の生活費を把握して将来の生活費をイメージする必要があります。家計の把握の仕方は人それぞれですが、毎月かかるものと年ごとにかかるものを分けると考えやすいでしょう。

●「毎月」かかる生活費の例

食費、水道光熱費、通信費(固定電話、携帯電話、プロバイダーなど)、駐車場代、交通費、ガソリン代、新聞代、理容、日用品、美容院、化粧品、被服費用、小遣い、保険料、習いごと、交際費、その他

●「毎年」かかる生活費の例

車検代、旅行費用、年払い保険料、帰省費用、自動車税、固定資産税、冠婚葬祭費、年会費、その他

生活費は細かく把握する必要はありません。まだ把握していない人は大雑把でもよいので家計簿を1か月だけつけてみてください。目安がわかるはずです。

将来の生活費は現在の生活費から推測するしかありませんが、どれくらいの変動がありそうかは統計データが参考となります。

万が一後に必要な家族の生活費の見積もり方

“万が一の後の生活”は想像もつかないことが多いでしょう。その場合は現在の生活費の7~8割程度をひとつの目安として概算を出してみるとよいでしょう。

●生活費の見積もり方のポイントその1

住居費、教育費、ローンは、他の生活費とは分けて試算しましょう。住まいと、子どもの教育については万が一の後に事情が大きく変わる可能性が高く、また、毎月、毎年の定期的な費用として考えにくい部分もあるからです。住宅ローンの場合、団体信用生命保険で残高がゼロになる場合もあり、そのほかのローンは万が一の後に残高を一括返済する計算で必要保障額を考えるからです。生活費の見積もりは基本となる生活費だけに注目して、いつまでの分を準備するかを考えます。もし、先の家計調査のデータを使うのであれば、住居費と教育費の数字は差し引いて利用します。

●生活費の見積もり方のポイントその2

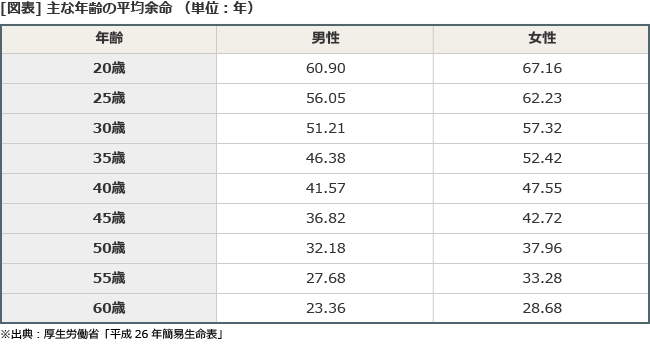

万が一の後、毎月あるいは毎年の生活費を“いつまで”準備するかを考えます。保障の対象となる稼ぎ手の退職年齢まで、子どもが独立するまで、配偶者の平均余命まで、といった考え方があります。

なお、平均余命は毎年更新される厚生労働省の簡易生命表を参考にします。

●万が一の後の遺族に必要な生活費の計算例

<家族構成など>

40歳の世帯主(稼ぎ手、男性)、配偶者(35歳、女性)と子ども2人の場合

現在の生活費25万円(住居費、教育費、ローンを除く)

万が一の後の生活費は配偶者の平均余命まで必要と仮定

<遺族の生活費の計算方法>

現在の生活費25万円×7割×12カ月×期間約53年(簡易生命表より)

=約11,130万円