【保存版】自分に必要な生命保険の選び方4ステップ

生命保険は人生において2番目に高い買い物といわれます。一生涯、生命保険に加入し続けると、住宅購入に次いでお金がかかるものと考えられているのです。このページでは、自分にとって最適な生命保険を選ぶ方法を4ステップに分けて解説しています。初めて生命保険に加入する人も、乗換えを考えている人もぜひチェックしてください。高額なものだからこそ、自分にぴったりの生命保険を慎重に選びましょう。

最終更新日:2020年9月28日

目次

自分に合った生命保険を選ぶための順序

自分にぴったりの生命保険に加入するには、明確な目的意識を持って主体的に生命保険を選ぶという姿勢が大切です。目的が曖昧な状態で、他人にすすめられるままに生命保険に加入してしまうと、受け取れる保険金の額が不十分だったり、逆に必要以上の保険金を受け取れる設計にしまった結果、支払う保険料が高くなりすぎてしまったりしがちなのです。

そこで重要になるのが、「なぜ自分に生命保険が必要なのか」「どのような生命保険に加入するのが適切なのか」「どの程度の保障が自分に必要なのか」といった点を、順を追って検討するという作業です。下記の手順をしっかりと頭に入れておきましょう。

あなたにあった生命保険選びをファイナンシャルプランナーに無料相談する

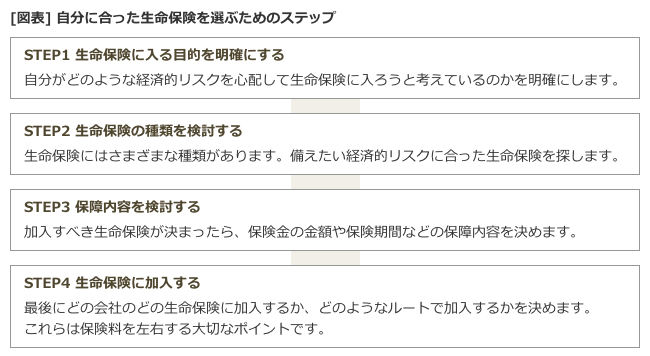

【STEP1】生命保険に入る目的を明確にする

自分に合った生命保険を選ぶための最初のステップは「生命保険に入る目的を明確にする」ことです。生命保険は、将来に起こりうる経済的なリスクに備えるために入るものです。生命保険に加入しようと考えた以上、何か心配事があると思います。その心配事を明確にしていきましょう。具体的な例としては、「自分に万が一のことがあったときの家族の生活が心配」「自分ががんになったときの収入が心配」「子供の教育資金を貯められるかが心配」といったものが挙げられます。

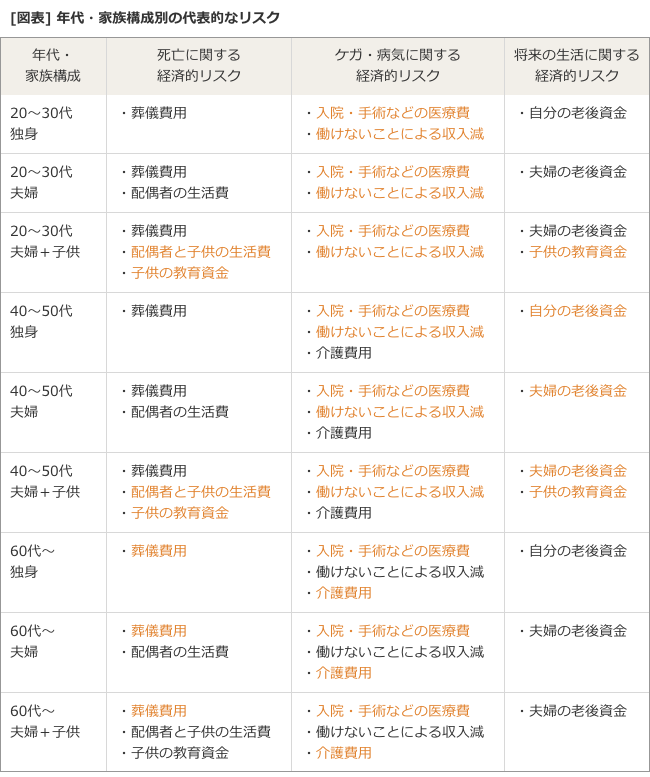

そうとは言っても、将来にどのような経済的リスクが待っているかをなかなか自分で洗い出せない人も多いでしょう。生命保険で備えるべき経済的リスクは、年齢や家族構成、ライフステージ等に合わせて変化します。そこでここでは、年齢・家族構成別に想定される代表的な経済的リスクを、「死亡に関連する経済的リスク」「ケガ・病気に関連する経済的リスク」「将来の生活に関する経済的リスク」に分類して洗い出していきます。自分が該当する年代・家族構成を参考に、生命保険に入る目的を明確にしていきましょう。各年代・家族構成において特に重要だと考えられる経済的リスクは、オレンジ色で記載しています。

例えば20~30代で独身の場合、自分に万が一のことがあったとしても、遺される扶養家族は基本的にいないため、遺族の生活費を経済的なリスクとして考える必要はありません。死亡に関する経済的リスクは、葬儀費用などの一時的な出費が主体になるでしょう。一方で、ケガや病気に関する経済的リスクは大きくなります。なぜなら、ケガや病気の治療費や働けなくなったことによる収入減をすべて自分が負担しなければならないからです。

また、例えば40~50代で夫婦+子供の場合は、死亡に関する経済的リスクが非常に大きくなると考えられます。自分が主たる収入源となっていることが多いため、自分に万が一のことがあると、家族の生活がままならなくなる可能性があるのです。子供の年齢も10代の半ばから後半に入っていることが多いでしょう。この年代は大学進学などで教育資金が増大する期間でもあります。自分に万が一のことがあって教育資金が不足すると、子供の将来にマイナスの影響を与えてしまうかもしれません。

【STEP2】生命保険の種類を検討する

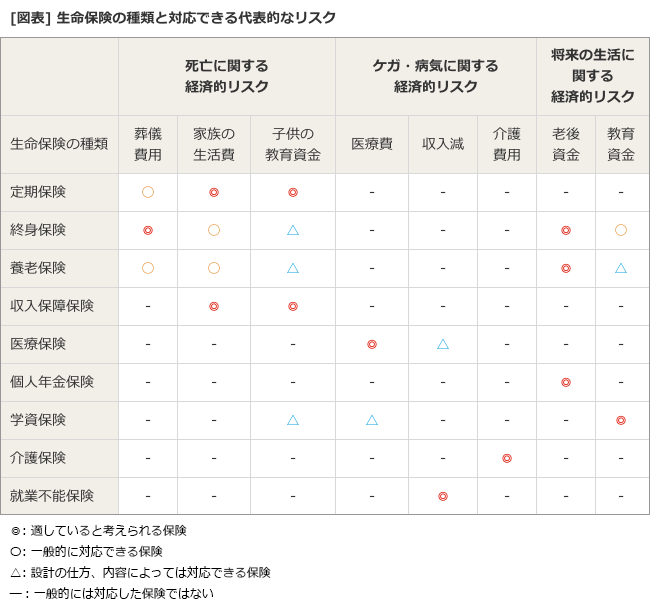

自分が生命保険に入る目的、つまり、将来の経済的なリスクや心配事が明確になったら、その経済的リスクや心配事に対応するための生命保険を探していきます。一口に生命保険といってもその種類はさまざまです。適切な生命保険に加入しなければ、将来の経済的リスクや心配事に十分に備えられない可能性があります。だからこそ「生命保険の種類を検討する」ことが重要なのです。生命保険の種類と備えられる経済的リスクを一覧表にまとめたので、自分が入るべき生命保険を選ぶ際の参考にしましょう。

例えば、死亡に関する経済的リスクのうち、「家族の生活費」「子供の教育資金」に備えるために生命保険に加入するなら、「定期保険」への加入を検討するのがいいでしょう。「老後資金」が不安なのであれば、「終身保険」「養老保険」「個人年金保険」を検討するのが一般的です。

ちなみに生命保険という言葉は使う人によって意味合いが異なり、「人の生死に起因して保険金や給付金が支払われる保険」という意味で使われる場合もあれば、「人の身体が抱えるリスク全般に対して備える保険」という意味で使われる場合もあります。続いては、より深く生命保険の特徴を理解するために「人の生死に起因して保険金や給付金が支払われる保険」の代表的な例である「定期保険」「終身保険」「養老保険」「収入保障保険」の概要を紹介します。

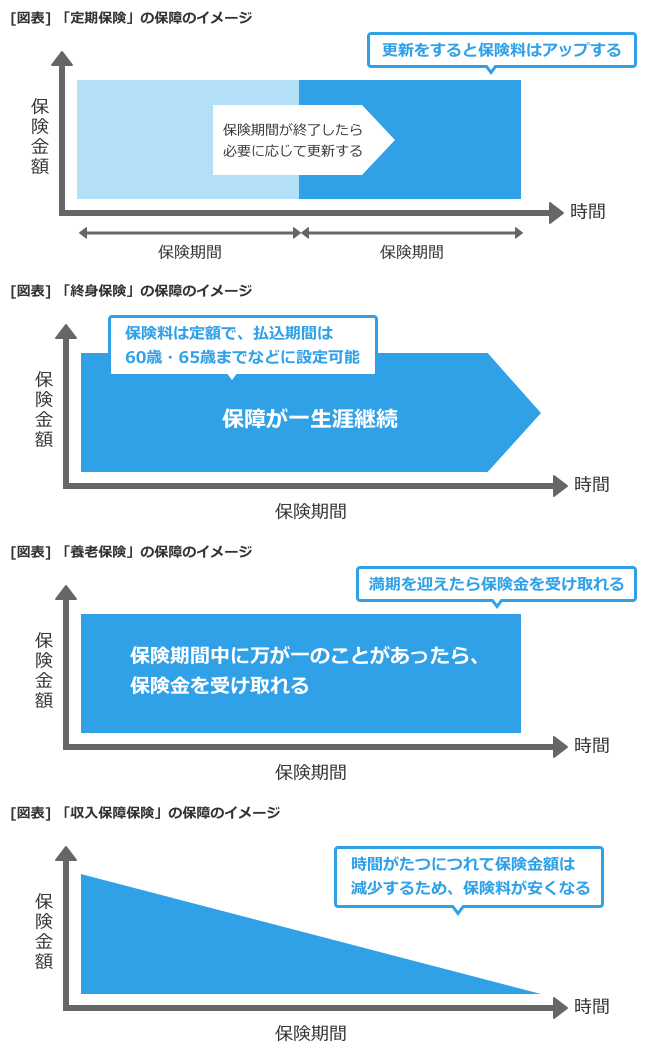

●保険料が安く、保険金を高く設定しやすい「定期保険」

「定期保険」は、契約時に設定した保険期間内に自分に万が一のことがあったときに保険金を受け取れる保険です。基本的に掛け捨て型(解約したときに払い込んだ保険料が戻ってこない)になっており、貯蓄性はありません。そのため、保険料が安く設定されているのが一般的で、保険金額を高く設定しやすいというメリットがあります。「子供が独立するまで」など、決められた期間内に大きな保障を用意したいときに活用しやすい保険です。

●保障が一生涯続き、貯蓄としても使える「終身保険」

「終身保険」は保険期間に定めがなく、保障が一生涯続くタイプの生命保険です。自分に万が一のことがあったときには、いつでも保険金を受け取ることができます。また、解約時に払い込んだ保険料が戻ってくる「解約返戻金」があるため、将来の生活に関する経済的リスクに対する備えとしても使用することができます。ただし、解約返戻金がある分、定期保険よりも保険料が高くなるのが一般的で、保険金額を3,000万円などと高額にすると、家計を圧迫してしまう可能性もあります。保険金額を低額に設定し、葬儀費用などの一時的な出費に備えたり、貯蓄の代わりとして利用したりする人が多いようです。

●万が一のことがあっても満期を迎えても保険金を受け取れる「養老保険」

保険期間中に万が一のことがあったときと、保険の満期を迎えたときに、同一金額の保険金を受け取れるのが「養老保険」です。ここで紹介する4種類の保険の中ではもっとも貯蓄性が高く、保険料も高くなるのが一般的です。葬儀費用などの一時的な出費のほか、老後資金の準備として活用されることが多い保険といえます。

●必要な時期に必要な金額の保険金を受け取れる「収入保障保険」

「収入保障保険」は、万が一のことがあったときに分割で保険金を受け取れるタイプの保険で、時間がたつにつれて受け取れる保険金の総額が減少していく保険です。つまり、保険に加入してから被保険者に万が一のことが起きるまでの期間が短い方が受け取る保険金の総額が大きくなり、反対に期間が長いと保険金の総額は小さくなります。「保険金の総額が減少していく」と聞くと、「万が一のときに十分な保障を受けられないのでは?」と不安になりますが、そうではありません。必要な保険金の金額は、保険に加入したあと時間がたつにつれて減少していくのが一般的だからです。

例えば、配偶者が60歳になるまでの生活費を用意したいと考えたとき、自分と配偶者が30歳の場合と、45歳の場合とでは、必要な保険金の金額は同じでしょうか。30歳の場合は、配偶者が60歳になるまでの30年間の生活費を用意することを前提として保険金額を設定するのが一般的です。しかし、45歳になっているのであれば、配偶者が60歳になるまで15年間の生活費を想定すればいいはずです。あくまで単純計算ですが、必要な保険金の金額は半分になると考えていいでしょう。

この考えにのっとるのであれば、収入保障保険は非常に合理的な設計の保険といえます。保険金額が減少していく分、保険会社が抱える保険金支払いのリスクも減少するため、保険料は安くなります。

【STEP3】保障内容を検討する

自分が入るべき生命保険の種類を選ぶことができたら、次は「保障内容を検討する」段階です。保障内容とは、保険金の金額(保険金額)や保険に加入する期間(保険期間)のことです。自分に万が一のことがあったときやケガや病気をしたときにいくらの保険金をもらえるのか、保険金の支払い対象となるのはいつからいつまでか、といった内容を決めていきます。

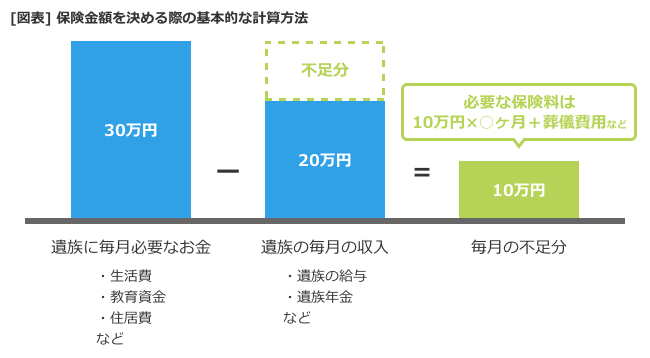

「定期保険」や「終身保険」「収入保障保険」のように、死亡に関する経済的リスクに備える保険の保険金額は、万が一のときに不足するお金をベースに決めるのが原則です。例えば、自分に万が一のことがあったとき、その後遺族が毎月必要とする生活費などが30万円だったとしましょう。そして、遺族が毎月得られる収入は20万円だったとします。毎月10万円の不足が生まれているわけです。この10万円の不足をどのくらいの期間保険金で補いたいかを考えれば、必要な保険金額が算出できます。

もし、自分の死後20年の間にわたって10万円の不足を保険金で補いたいのであれば、「10万円×240ヶ月=2,400万円」の保険金が必要になるというわけです。この金額に葬儀費用などの一時的な出費を加えれば、最終的に自分が必要とする保険金額が計算できます。

保険期間は、検討した保険金額が必要になる期間を基に考えるのが一般的です。前述のように保険金額を2,400万円と算出したのであれば、その2,400万円がいつからいつまでの期間に必要になるかを考えます。

●加入する生命保険の種類と保障内容は組み合わせて考える

生命保険は1種類にしか加入できないわけではありません。死亡に関する経済的リスクに備えて「定期保険」と「終身保険」に加入し、将来的に必要になるであろう子供の教育資金に備えて「学資保険」に加入するという選択ももちろん可能です。そこで重要になるのが、どの保険にどのような保障内容を設定するかということです。

例えば、終身保険で自分に万が一のことがあったときのために3,000万円の保険金額を設定すると、保険料は非常に高くなってしまいます。終身保険の保険金は200万円にして葬儀費用や老後資金の準備にあて、30~50歳の期間だけ定期保険で2,800万円を準備すると考えると、全体の保険料は大きく節約できるのが一般的です。

このページではSTEP2として「生命保険の種類を検討する」、STEP3として「保障内容を検討する」という順で紹介していますが、実際には必要な時期に必要な金額の保険金が得られるよう、そして、保険料負担ができるだけ少なくなるよう、加入する生命保険とその保障内容は並行して検討することになります。

【STEP4】生命保険に加入する

加入する保険の種類とそれぞれの保障内容がある程度決まったら、最後は「生命保険に加入する」ステップです。ここで重要になるのは、どの保険会社のどの生命保険に加入するかということです。生命保険の保険料は保険商品によって異なります。また、ひとくちに「定期保険」「終身保険」といっても、保険商品によって保障内容は異なっています。自分に必要な保障を十分に用意しつつ、保険料負担をできるだけ少なくするには、各保険会社の保険商品をしっかりと比較したいところです。

「保険についての知識も検討時間もないから、信頼できる人に任せたい」という人は、ファイナンシャルプランナーに相談してみませんか。生命保険は日進月歩の世界、新しい商品が毎年次々に生まれています。ファイナンシャルプランナーはそのような最新の情報の中から、保険会社や保険商品を中立的な立場で選び、あなたにピッタリの商品をおすすめしてくれます。

・ 生命保険の種類