DINKSでの生命保険の入り方

DINKSとは共働きで子どもを持たない夫婦のことで、Dual Income No Kidsの頭の文字を並べたものです。共働きで子どもがいない夫婦に果たして生命保険は必要なのでしょうか?

目次

1.DINKSの場合、生命保険は必要?

生命保険を考える場合にはDINKS夫婦のパターンは大きく分けて2パターンです。20代の若い夫婦と晩婚の30代後半から40代の夫婦です。なぜこの2パターンかというと、生命保険を考えるときにそれぞれの仕事力(キャリアなど)が大きく影響するからです。

●20代の若い夫婦

二人とも人生も仕事もこれからという世代です。仕事の戦力としては企業のニーズはあるものの、収入がまだ低く一人の収入では心もとない夫婦もいます。その場合にはどちらかに万が一のことがあった場合、しばらくは生活に困ってしまうかもしれませんので生命保険でカバーする必要があるでしょう。

●晩婚の30代後半から40代の夫婦

信用と実績ができてくる働きざかりの世代に突入です。職種によってはよりよい条件の会社に転職できる可能性や、今の会社での収入アップも期待できるでしょう。このような二人の場合、どちらかに万が一のことがあった場合でもその後の生活に困ることはなさそうです。ただし、二人の収入があることを前提とした生活レベルを急に変更するのは容易ではないですし、変更するにしても多少のコスト負担を強いられることもあります。また、それなりの収入があるDINKSのなかには貯金が少ない夫婦もいます。よって、この世代のDINKSであっても状況によっては生命保険に頼ることが必要かもしれません。

2.結婚時と出産時では必要な生命保険は異なります

年齢を問わず結婚したばかりの夫婦に必要な生命保険は、多少の死亡保障と入院保障程度でしょう。配偶者が仕事をしないのであれば、万が一の後の資金は配偶者の働き方を想定して考えればよいでしょう。

一方、子どもが生まれて二人から三人になった場合は、生命保険への依存度がいっきに高まります。共働きであっても片働きであっても、万が一の後の子どもに必要な資金をカバーする必要があります。結婚時と出産時では生命保険に対する依存度に大きな開きがあるので、結婚したらすぐに生命保険に入る必要はありません。

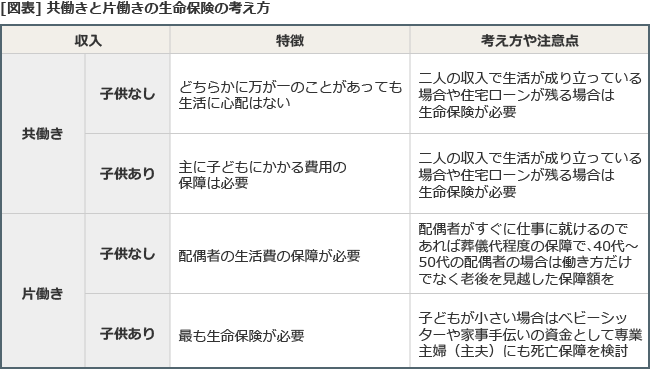

3.共働きの場合と片働きの場合での生命保険の考え方

収入の多い少ないに関係なく、「共働き」と「片働き」では生命保険の考え方が大きく異なります。

共働きの場合、どちらかに万が一のことがあっても片働きに比べれば生活に困るリスクは少ないでしょう。ただし、

・二人の収入で現在の生活(生活レベル)が成り立っている

・万が一の後にも住宅ローンが残る

子どもがいてもいなくてもこの2つに該当する夫婦には生命保険の必要性は高いといえます。現在の生活を維持し、住宅ローンの残債にも不安がなくなるレベルで死亡保障が必要でしょう。

一方、片働きの場合、働いている方の生命保険は必須です。必要ないと考えられるケースは、子どもがいなくて配偶者がすぐにでも仕事に就ける場合くらいでしょう。子どもがいる家庭であれば生命保険は欠かせない生活のアイテムとなります。