個人年金保険の年金を受け取るときの税金とは?所得税などの計算シミュレーションも

「個人年金保険」の年金にかかる税金の種類は、その個人年金保険の「契約者」「被保険者」「受取人」の関係性によって異なります。税金の種類によって実際に支払うことになる税額も大きく異なるので、どのような場合にどの税金の課税対象になるのかをしっかりと覚えておきましょう。このページでは、個人年金保険の仕組みと保険契約の名義、受け取った年金に対してかかる税金について詳しく解説していきます。

最終更新日:2021年1月28日

この記事の早わかり要約 読了目安時間:

個人年金保険で受け取る年金は契約者本人が受け取る場合、所得税がかかる

個人年金の受取人が契約者と異なる場合、年金受取開始時に贈与税がかかる

保険の契約内容や年金の受け取り方法によりかかる税金の計算方法が異なる

目次

個人年金保険とは

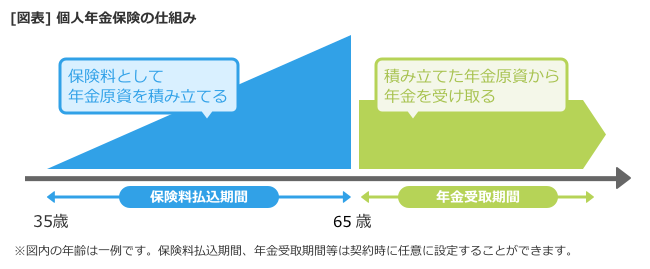

「個人年金保険」から受け取れる年金にかかる税金の解説をする前に、まずは個人年金保険の仕組みと保険契約の名義について紹介しておきましょう。個人年金保険とは、国民年金や厚生年金といった公的年金とは別に老後の資金を用意するための保険です。一定期間、保険料として年金原資を積み立て、設定した年齢になると年金を受け取れるようになるというものです。税金は受け取った年金に対してかかることになります。

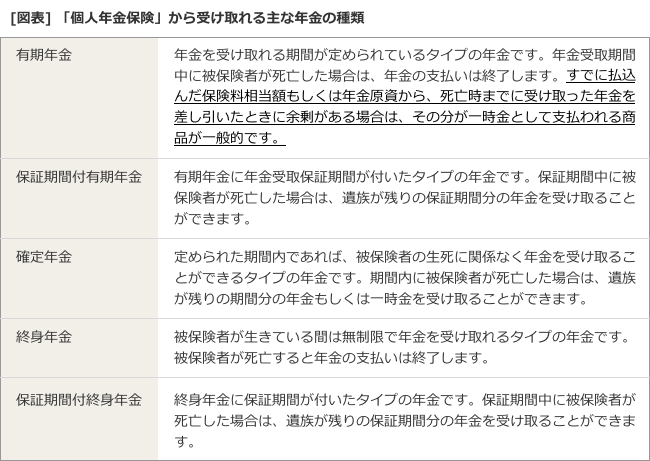

また、個人年金保険から受け取れる年金は、年金受取期間によっていくつかの種類に分けられます、代表的なものを一覧表にまとめたのでチェックしておきましょう。

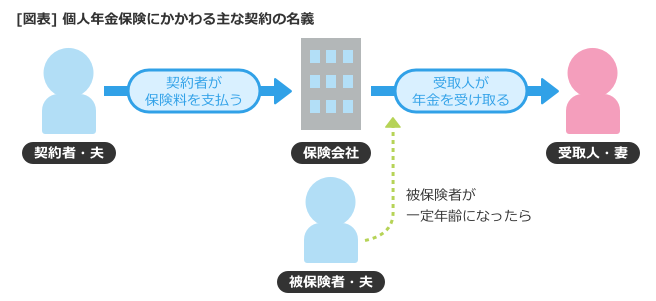

個人年金保険にかかわる保険契約の名義には、主なものとして「契約者」「被保険者」「受取人」という3種類があります。契約者とは、個人年金保険の保険料を支払う義務を負っている人のことです。被保険者は保険の対象となっている人。個人年金保険の場合は、年金開始年齢が設定されている人のことです。受取人は年金を実際に受け取る人です。

個人年金保険の年金を受け取る時は、税金がかかる!

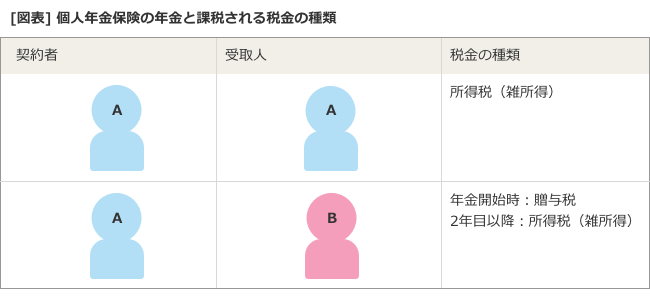

個人年金保険の基本的な仕組みがわかったところで、個人年金保険の年金を受け取ったときの税金について見ていきましょう。個人年金保険の年金を受け取ったときにかかる税金は、契約者と受取人の関係性に応じて、以下のように2種類に分類されます。

Aを夫、Bを妻と仮定して考えてみましょう。夫が保険料を支払っていて年金を受け取るのも夫本人であれば、年金による収入は雑所得として計上され、課税される税金は所得税になります。一方、夫が保険料を支払っていて年金を受け取るのが妻の場合は、年金が開始されたときは贈与税の課税対象となり、2年目以降に受け取る年金は雑所得として計上され所得税の課税対象となるという仕組みです。

かかる税金はいくら?所得税の金額シミュレーション

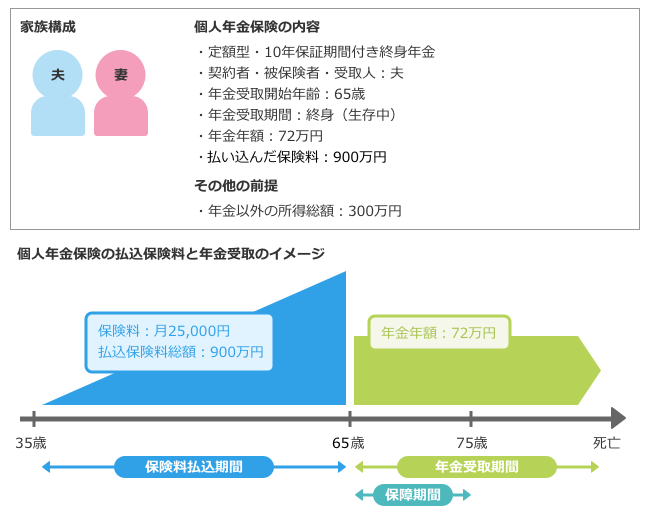

それでは、個人年金保険から受け取る税金にはどれだけの税金がかかるのでしょうか。ここでは一般的である契約者と受取人が同一の個人年金保険、つまり、所得税(雑所得)の課税対象となるタイプを例に、課税の対象となる金額と実際の課税額を試算してみます。

契約者と受取人が同一の場合の課税対象金額

上記の条件のように契約者と受取人が同一である場合には、前述のとおり年金は雑所得として計上され、所得税の課税対象となります。

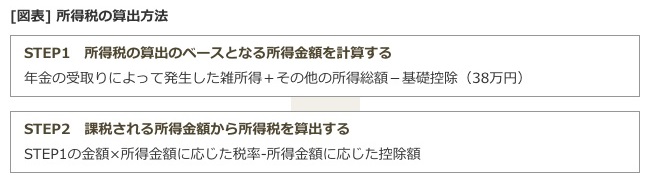

課税対象となる雑所得の計算方法は「総収入金額-必要経費」です。個人年金保険の年金に対する必要経費は「年金年額×払込保険料総額÷年金の支給見込額」で算出されます。ここで挙げている例では、総収入額は年金年額の72万円です。

必要経費は「72万円×900万円÷(72万円×15年)」で算出できます。

※年金の支給見込額の算出方法は次の章で説明しています。

年金の支給見込額の算出方法

「年金の支給見込額」は、「年金年額×下記の支給見込期間」で算出します。

支給見込期間

・終身年金:余命年数

・確定年金:年金受取期間

・保証期間付き終身年金:余命年数と保証期間のうち長いほうを適用

・有期年金:余命年数と支給期間のうち短いほうを適用

実際に支払うことになる税額はいくら?

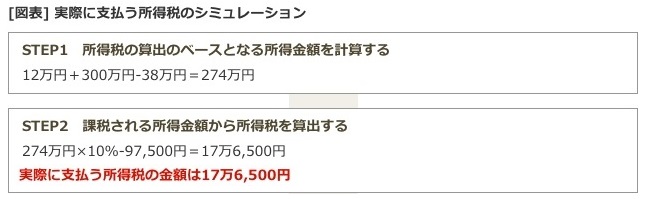

ここまでで、上記の例では12万円の雑所得が所得税の課税対象となることがわかりました。

続いては、実際に支払う税金の金額について考えてみましょう。所得税は、給与所得や事業所得などといった他の所得と合算したうえで税額が計算されます。そこで、個人年金保険以外の所得総額が300万円であると仮定してシミュレーションしてみます。ただし、計算が複雑になるため、所得額に応じた課税控除と基礎控除以外の控除は考慮していません。また、復興特別所得税も考慮していません。

※控除額・税率は国税庁ホームページNo.2260所得税の税率「所得税の速算表」を参照して計算しています

年金を一括で受け取ると雑所得ではなく一時所得になる

個人年金保険の年金は、定期的に一定額を受け取る年金形式ではなく一括で受け取ることも可能です。このとき、契約者と受取人が同一の場合は雑所得ではなく一時所得として計上され、所得税がかかります。一時所得にかかる所得税の課税対象となる金額は、「(一時所得の総額-一時所得の特別控除(50万円))÷2」で算出できます。「一時所得の総額」とは「総収入金額-必要経費」です。また、契約者と受取人が異なる場合には、一括で受け取った際に贈与税のみがかかることになります。

「契約者」と「受取人」が異なる場合は要注意!

個人年金保険の契約者と受取人が異なる場合は、課税対象額の計算は複雑になります。

まずは、年金受取開始時に前述のとおり贈与税がかかります。贈与税の課税対象額は「年金受給権の評価額-贈与税の基礎控除(110万円)」で算出します。「年金受給権の評価額」には「解約返戻金の金額」「一括受取時の金額」「予定利率等を基に算出された金額」のうちの、もっとも高いものが適用されるのが一般的です。

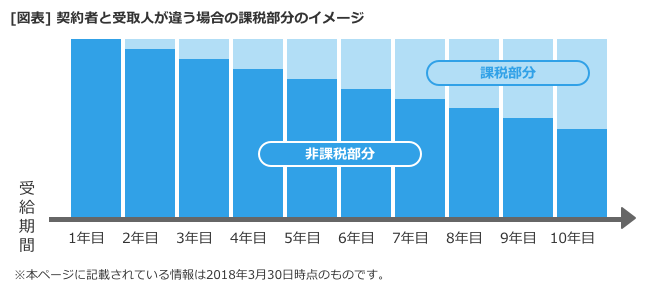

次に考えなければならないのは、2年目以降にかかる所得税です。所得税の課税対象となる金額の算出方法はさらに複雑になるため、ここでは初年度は非課税、2年目以降は下記の図のように収入額における課税部分が増えていくと覚えておくにとどめておきましょう。

・ 公的年金を知ろう

加入前に、受け取りにかかる税金額を見立てておこう

せっかく個人年金保険に入っても、契約者と受取人の関係によって思わぬ税金がかかったり、初年度と2年目以降で税額が変わり手取り額が違ってきたりと、描いていたイメージと異なることがありうるとわかりました。

本来、こうした仕組みについてすべて理解してから加入するのが理想ですが、複雑な仕組みをすべて把握するのは困難でしょう。

そんな時、頼りになるのがファイナンシャル・プランナー(FP)です。

個別の税金の計算や手続きは税理士の専門領域ですが、保険加入前に知っておくべき税金のポイントや、数ある商品の中から自分にあったプランを選ぶといった幅広いアドバイスを求めるなら、家計全般の専門家であるFPに相談するのが良いでしょう。

FPは、節約から保険の選び方や見直し、住宅ローンの組み方など、暮らしのお金について気軽に相談できる身近な存在です。

結婚や出産があったとき、家を買ったとき、老後資金が不安になったときなど、人生の大きな節目やお金に関する心配事が生まれたときには、ぜひ積極的に活用しましょう。

※図表は全て筆者作表

※ 本ページに記載されている情報は2018年3月30日時点のものです。