障害年金の受給資格とは?受給にあたっての3条件や支給額の目安、手続き方法も

自分や家族が病気やけがで生活に支障がでた場合、障害年金の受け取りができることはご存じでしょうか?障害年金と聞くと事故などの障害状態をイメージするかもしれませんが病気も対象となる公的保障です。しっかりと制度や内容を把握しておきましょう。

目次

障害年金の基本としくみ

障害年金は公的年金の一つです。公的年金と聞くと老後に受け取る年金をイメージするかもしれませんが、実は現役世代でも受け取ることができるのが「障害年金」なのです。

ただし受け取るには条件があり、大前提として自ら申請することが必要となります。

また、障害と聞くと事故やけがによる障害をイメージするかもしれません。障害年金では、がんや糖尿病などの病気で長期療養が必要となり、生活や仕事が制限されるようになった場合も支給対象となります。

なお、障害手帳を持っていなくても障害年金を受給することは可能です。具体的な病気やけがは主に以下の通りです。

1.外部障害

眼、聴覚、肢体(手足など)の障害など

2.精神障害

統合失調症、うつ病、認知障害、てんかん、知的障害、発達障害など

3.内部障害

呼吸器疾患、心疾患、腎疾患、肝疾患、血液・造血器疾患、糖尿病、がんなど

上記以外の詳細については、日本年金機構が定める障害認定基準に記載されています。

なお、障害年金を受給するには障害状態であることに加えて、1.加入していた年金制度、2.支給要件を満たしているかの2点を確認する必要があります。後ほど詳しく見ていきます。

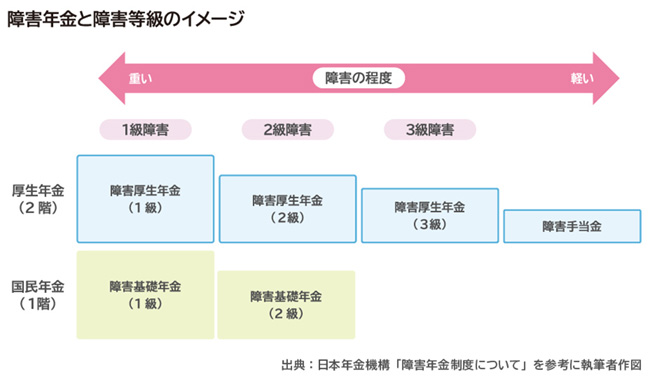

●障害年金には2種類ある

加入していた年金制度を確認する前に、障害年金には「障害基礎年金」「障害厚生年金」の2種類があることを理解しておきましょう。なぜなら加入していた年金によって支給される障害年金が異なるからです。

それには、障害の原因となった病気やけがで初めて病院の診療を受けた時に加入していた公的年金を確認する必要があります。

自営業やフリーランスなど国民年金に加入していた場合は「障害基礎年金」を、会社員や公務員などで厚生年金に加入していた場合は「障害厚生年金」に加えて「障害基礎年金」を受け取ることになります。

これは日本の年金制度が2階建てのしくみになっていることによるものです。 また、障害の程度によって等級が定められており、受給額が異なります。障害年金の全体図は以下の通りです。

図の通り、国民年金加入者は1階部分を受け取り、厚生年金加入者は1階と2階の合計部分を受け取ります。これは制度上、厚生年金加入者は自動的に国民年金の加入者になるためです。

●障害年金の等級について

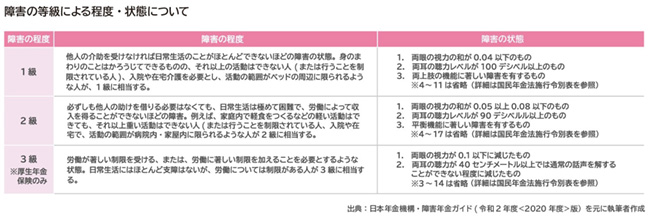

障害の等級は、障害の状態に応じて法令によって「障害の程度」が1級から3級までの等級で定められています。障害年金の等級については、身体障害者手帳の等級とは異なります。

それぞれの等級の程度と状態について一覧表にまとめました。1級と2級については、国民年金と厚生年金で共通する部分です。

※厚生労働省「国民年金法施行令別表」:

https://www.mhlw.go.jp/file/05-Shingikai-12501000-Nenkinkyoku-Soumuka/0000096303.pdf

障害の程度は1級が最も重く3級まであり、厚生年金加入者のみが3級対象者として受給できます。その他、厚生年金加入者には障害手当金 (一時金)制度もあります。

障害手当金(一時金)とは、障害厚生年金に該当する状態よりも軽い障害が残り、労働が制限を受けるか、労働に制限を加えることを必要とする程度の状態で受け取ることができる手当金のことです。

国民年金と比べて厚生年金に加入している方がより手厚い給付を受けられることが分かります。ただし、障害の程度に該当する誰もが給付を受けられるとは限りません。

給付を受けるには、次の受給資格を満たす必要があります。

受給資格を満たすための3つの要件

障害年金を受け取るためには以下の3つの要件を満たすことで受給資格を得ることができます。どれか一つでも該当しないと障害年金を受給することはできないためとても重要です。

1.年金の加入者であること

障害年金は公的年金になるため、年金に加入していることが必須です。具体的には、障害の原因となった病気やけがについて「初めて医師などの診療を受けた日」を初診日と言いますが、この日に国民年金あるいは厚生年金に加入している必要があります。

なお、20歳前または日本国内に住んでいる60歳以上65歳未満で年金制度に加入していない期間であっても対象となります。

2.保険料を納付していること

保険料を納付していると認められるには「納付要件」を満たす必要があります。ただし、20歳前の年金制度へ加入していない期間に初診日がある場合は例外扱いとなり、納付要件は不要です。

「納付要件」を満たすには、初診日の月の2ヶ月前までの加入期間(被保険者期間と言います)のうち、保険料納付済期間と保険料免除期間の合計期間が3分の2以上である必要があります。

あなたにぴったりの保険をファイナンシャルプランナーと一緒に見つけませんか

例えば、所得が少なく保険料を納めることが難しい、産前産後期間や学生で保険料納付の猶予を受けている場合には保険料免除期間としてカウントされます。保険料を納めることが難しい時には、未納にせずに年金事務所に相談することで免除扱いになる可能性があるので覚えておきましょう。

また、納付要件の特例もあります。初診日が2026年(令和8年)6月1日前でかつ65歳未満であること、初診日がある月の2ヶ月前までの直近1年間に保険料未納がなければ納付要件を満たします。よく分からない時には年金事務所に相談してみましょう。

3.一定の障害状態にあること

「障害認定日」に障害の状態が法令で定める障害の程度に該当する必要があります。詳細は前掲の図表「障害の等級による程度・状態について」を参照してください。

また、「障害認定日」後に障害の程度が進み65歳になるまでにその状態が法令で定められた状態に該当する場合も認められます。

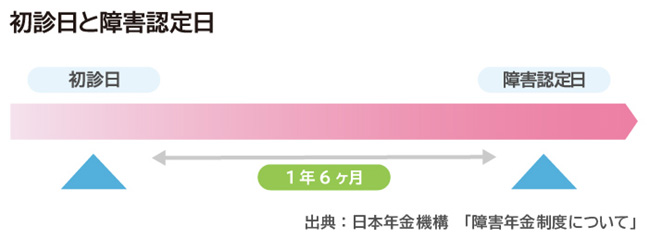

●障害認定日と初診日

受給資格を満たす際に重要となるキーワードが「障害認定日」と「初診日」です。障害認定日は、障害の状態を定める日です。

原則として、障害の原因となった病気やけがについて初めて医師などの診療を受けた初診日から1年6ヶ月を過ぎた日になります。つまり、障害認定日を迎えて初めて障害年金の請求が可能になるということです。

なお、初診日から1年6ヶ月経過する前に症状が固定した場合には、固定した日が障害認定日です。例えば、脳梗塞などで身体に麻痺が残った際に医師が症状固定と判断した場合などが挙げられます。

支給される金額や時期は?

では、実際に支給される金額やいつから支給を受けることができるのかを見ていきましょう。支給される金額の目安についてですが、加入していた年金の種類や障害の程度、配偶者の有無や子どもの年齢や人数によって異なります。

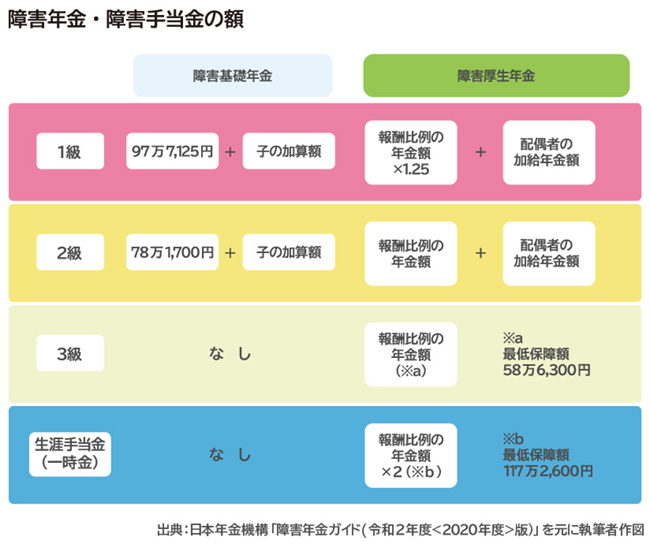

以下が障害年金と障害手当金の額になります。金額については2020年度のものになります。

2級の障害基礎年金額は老齢基礎年金額の満額と同額となり、老齢基礎年金同様に毎年改定が行われます。1級の障害基礎年金額=2級の障害基礎年金額×1.25となります。

なお、改定後の年金は毎年6月(4月分、5月分)から支給されます。

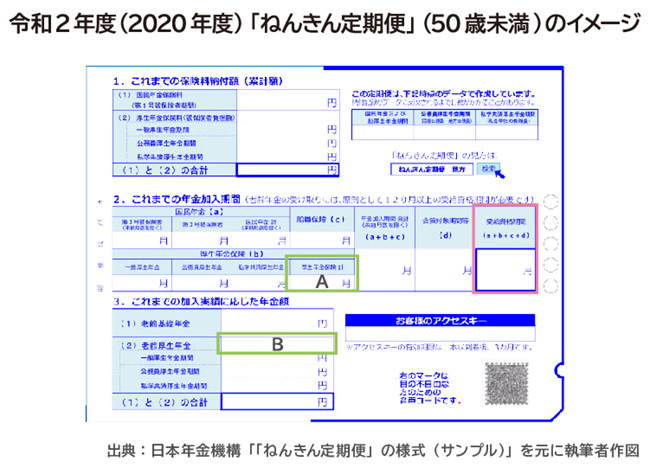

障害厚生年金は「報酬比例の年金額」を元に計算されます。つまり受け取る人の年収によって決まることを意味します。「報酬比例の年金額」はねんきん定期便で概ね確認することができます。

図のねんきん定期便は50歳未満に送られてくる様式です。赤く囲んだ部分は「受給資格期間」になります。ここの数字(月数)が20歳以降の加入月数の2/3以上あれば保険料の納付要件を満たすことになります。

また、納付特例の要件を満たすかは、ねんきん定期便の裏面に記載がある直近1年の月別状況で確認ができます。

緑で囲んだBはこれまで納めた厚生年金保険料に基づく老齢厚生年金の額になります。緑で囲んだAは厚生年金の加入期間です。

例えばAの期間が300月に足りない場合には障害厚生年金は次のように計算して金額を算出することができます。実際に自分のねんきん定期便を見て計算してみましょう。

・A>300月の場合

B(老齢厚生年金額)÷ A(月数)× 300月 = 障害厚生年金額(報酬比例の年金額)

上記の計算で求めた報酬比例の年金額は障害厚生年金2級に該当します。

障害厚生年金3級は、比例報酬の年金額が少ない時には最低保障額58万6,300円の支給となります。最低保障額が設けられている理由は、3級の場合は障害基礎年金の支給がないためです。

1級および障害手当金についても上記の計算式で求めた障害厚生年金額に基づいて決まります。簡単にいうと、老齢厚生年金の額が高い人、すなわち収入が高いと障害厚生年金の額も多くなるしくみになっています。

また、会社に入社して間もない人にとっては、厚生年金の加入期間を300月として年金額の計算が行われるので頼もしい社会保障制度と言えます。

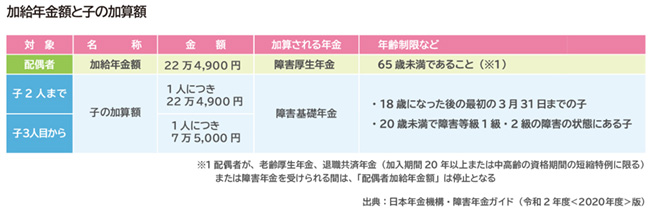

●子の加算と配偶者の加給年金

前掲の図より「子の加算額」は、1級と2級の障害基礎年金を受け取る人に生計を維持されている「子」がいる場合の加算になります。ここでいう「子」には年齢制限があり、扶養をしている子どもがいれば受け取れることではありません。

「配偶者の加給年金額」については1級と2級の障害厚生年金を受け取る人に生計を維持されている「配偶者」がいる場合の加算です。

「配偶者」についても年齢など一定の要件があります。支給額は以下の通りです。

子の加算については児童扶養手当が支給停止になるケースもあるので、行政の担当窓口で確認をしておきたいところです。

●支給される時期

障害年金を受け取るには自分から申請する必要があります。「障害認定日」に症状が法令に定められた障害状態であれば請求可能で、障害認定日の翌月分から年金を受け取ることができます。

また、「障害認定日」に障害状態が認められなかったというケースもあるかと思います。その場合は、状態が悪化して障害状態が認められた時には請求を行うことで障害年金を受け取ることができます。これを事後重症による請求と言い、請求日の翌月からの支給になります。

手続きはどうするの?

障害年金を受け取るには自ら申請する必要があると言いましたが、具体的には本人または家族による年金の請求手続きが必要です。

まずは日本年金機構のねんきんダイヤル、最寄りの年金事務所、役所などに相談をしましょう。手続きについては、以下の手順で進めることになります。

1.初診日を確認の上、年金事務所あるいは役所へ相談

※相談する時には、保険料の納付要件や手続きに必要な書類(診断書など)を事前に確認し取り揃えておきましょう

※初診日に厚生年金に加入していた時は年金事務所へ相談します

2.年金請求書を年金事務所あるいは役所へ提出

日本年金機構で障害の状態の認定から障害年金の支給決定までが行われます

3.日本年金機構から「年金証書」「年金決定通知書」「年金を受給される皆様へ(パンフレット)」が発送

請求から支給決定までは約3ヶ月かかり、決定通知書を受け取ってから約1~2ヶ月後に支給開始となります。

具体的には、指定口座へ2ヶ月分の障害年金が偶数月に振り込まれます。初診日から障害年金を受け取るまでは、原則として1年10ヶ月~1年11ヶ月かかることが分かります。

なお、支給されない時には「不支給決定通知書」が日本年金機構から送られてきます。また、支給開始後に障害の状態が変わった場合には、その障害状態の程度に応じて年金額が変更されます。

以上、障害年金の概要から実際に受け取る時の手続きまでをお伝えしてきました。障害年金は公的年金の一つであり、きちんと保険料を納めることで受け取れることが分かったかと思います。自分や家族が万が一の時に受け取る障害年金の額についても目安がついたのではないでしょうか。

また、国民年金を納めるのが難しい時には免除制度を利用することも障害年金を受け取るには重要なポイントです。もしも障害年金だけでは家計が厳しいと思われる時には、民間の所得補償保険などで補うことも選択の一つです。そのような不安がある際にはファイナンシャル・プランナーへの相談を検討してみましょう。

※本ページに記載されている情報は2020年7月15日時点のものです

【参考文献】

政府広報オンライン・暮らしに役立つ情報

https://www.gov-online.go.jp/useful/article/201201/2.html

日本年金機構

https://www.nenkin.go.jp/

三原 由紀(みはら ゆき)

ファイナンシャル・プランナー、公的保険アドバイザー、相続診断士。大学卒業後、食品会社・外資系メーカーに勤務。子どもの小学校入学を機に保険代理店でパートを開始、FP資格を取得。「無知はリスク(知らない=損をしていることもわからない)」を実感、自らの家計を再生する。主婦目線でのコラム執筆に定評あり。行政でのセミナー講師から定年前会社員世帯への家計や相続相談まで、保険や金融商品を売らない独立系FPとして活動中。「FP相談ねっと」認定FP。