国民年金とは?厚生年金との違いなど国民年金制度の基本をFPがわかりやすく解説

20歳になると加入必須の国民年金。会社員などが加入する厚生年金とは違い、加入手続きや保険料の納付など、自分で行う必要があります。年金は難しくてわからない…という声も。今回は、厚生年金との違いを含め、国民年金の仕組みや基本について説明します。

最終更新日:2020年9月30日

目次

国民年金とは

国民年金とは、日本に住んでいる20歳から60歳未満のすべての人が加入する公的年金のことをいいます。「基礎年金」という言い方をされることもあります。

老後に年金をもらうために加入するものと考えている人も多いようですが、そもそも日本の公的年金制度は、老後の暮らしをはじめ、事故などで障害を負ったときや、家計を支える一家の働き手が亡くなったときに、「年金」という経済的な給付を通してみんなの暮らしを支え合うという考えのもとに作られた制度です。

年金はシニア層の人たちがもらうだけでなく、学生・現役世代の人たちでも、もしも病気やケガで一定の障害状態になってしまって年金をもらうケースもあるのです。

とはいえ、そもそも年金制度に加入して、年金保険料を納めていなければ、老後はもちろん、もしもの時の年金給付は受けられません。国民年金への加入手続きや保険料納付についてきちんと知っておきましょう。

冒頭で、国民年金は「20歳から60歳未満のすべての人が加入する」と述べましたが、実は加入の仕方や、保険料額、保険料の納付方法など、厳密に言えば働き方などで違ってきます。そこで、国民年金の制度内容を見る前に、少しだけ厚生年金についても触れておきましょう。

・国民年金に加入する人

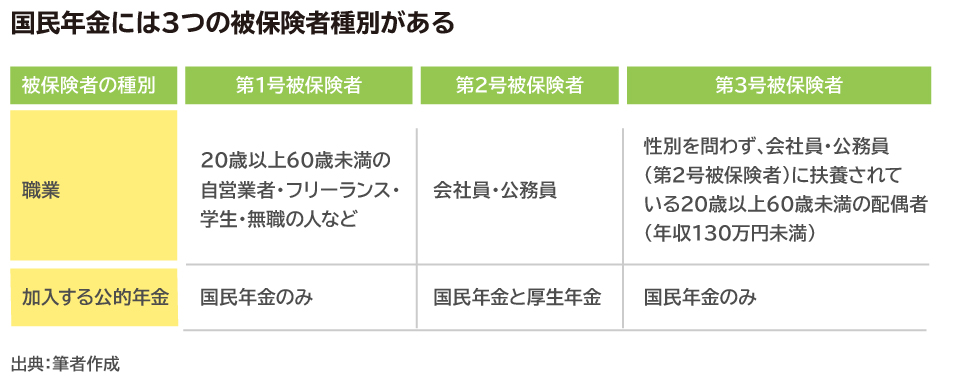

冒頭で、国民年金は「20歳から60歳未満のすべての人が加入する」と述べました。しかし実は、加入の仕方や、保険料額、保険料の納付方法など、厳密に言えば働き方などで3つの被保険者種別があります。3つの被保険者種別は次の表の通りです。

これを見て、働いている・いないにかかわらず、20歳から60歳未満のすべての人が国民年金に加入することになるのがおわかりいただけるでしょうか。

しかし、いわゆる「国民年金加入者」として、自分で加入手続をしたり、保険料の納付をしなくてはいけないのは、上表で「第1号被保険者」に該当する自営業者・フリーランス・学生・無職の人などです。

同じく国民年金のみの加入でも第3号被保険者の人は、配偶者の会社で手続きをすることになります。自分で保険料を納める必要もありません。

ところで、後述しますが、日本の公的年金には会社員や公務員が加入する厚生年金という年金制度もあります。上表にもありますが、会社員や公務員の人は厚生年金に加入していると同時に国民年金に加入しています。

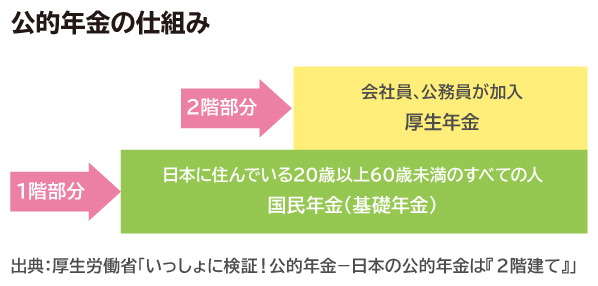

日本の公的年金制度は2階建て構造になっています。国民年金という1階部分があって、さらに会社員や公務員は2階部分の厚生年金に加入する仕組みです。

では、両方に加入している人は厚生年金と国民年金の両方の保険料を納めなくてはいけないかと考えてしまいそうですが、給料から引かれる厚生年金保険料のなかに国民年金保険料分が含まれているため、別途国民年金保険料を納める必要はありません。

・国民年金の加入手続き

国民年金(第1号)の加入手続きは、原則として次のような場合に自分自身で行わなければなりません。

・20歳になるとき(会社に勤めていない場合)

・勤めていた会社を退職し、自営業者やフリーランス、もしくは無職になったとき

20歳になる人は、一部の人を除き、20歳の誕生月の前月または当月上旬に日本年金機構から加入手続きに必要な書類(加入届)が送られてきます。その加入届を居住する市区町村役場に提出し加入手続きをすれば、後日、年金手帳と国民年金保険料納付書が送られてくる仕組みです。

これまで厚生年金に加入していた人が、退職などの理由で国民年金第1号被保険者になる場合にも、市区町村役場で加入手続きを行います。ところが、加入届を提出した覚えがないのに年金手帳や国民年金保険料納付書が届いたという人もいるかもしれません。

これは、「職権適用」といい、公的年金への加入期間が不足し、将来的に無年金になるのを防ぐことを目的として、加入を促しても手続きをしない場合に社会保険庁が年金手帳を送付し強制的に加入させたことになっているのです。

それでもやはり、保険料を納めなければ国民年金からの給付を受けることはできません。

・国民年金保険料の金額は?

国民年金保険料の金額は毎年法令で決められており、2020年度の保険料額は月額1万6,540円です。

送られてくる納付書を使用して銀行、郵便局、コンビニなどから納付できるほか、スマートフォンやパソコンからPay-easy(ペイジー)にアクセスし納付することも可能です。また、手続きをしておけば、クレジットカードでの納付や口座振替ももちろん可能です。

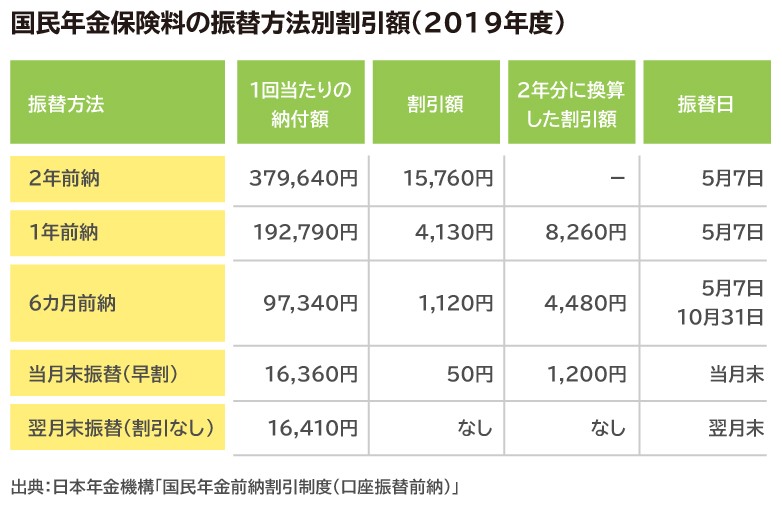

おすすめは口座振替による当月末振替です。この納付方法だと、毎月の引落額は1万6,490円となり、本来の月額1万6,540円よりも50円割引されます。同じ口座振替でも、通常の納付サイクルである翌月末振替では割引がありません。手続きする際には間違わないようにしましょう。

会社を退職して国民年金第1号への加入手続きをする人など、退職金でまとめて前払いするのもお得です。まとめて前払いする前納制度は6カ月分、1年分、2年分を一度に納付することができ、まとめるほど割引額も大きくなります。

出典:日本年金機構「国民年金前納割引制度(口座振替前納)」

国民年金と厚生年金の違い

ところで、国民年金と厚生年金の違いは何かご存じでしょうか。厚生年金は会社員や公務員などが加入する公的年金制度であることは先に見ましたが、大きな違いは「保険料の決まり方」と「受給できる年金額の決まり方」の2点です。

国民年金の保険料額は先に見たとおり法令により一定額が決められており、収入の大小および無職であるかどうかにかかわらず原則として同じ金額を払わなければなりません。一方、厚生年金の場合は被保険者の収入額によって決まり、収入が高いほど保険料も高くなる仕組みです。

受給できる年金額は、国民年金では20歳から60歳までの40年間保険料を納付した場合の満額が決められており、加入年数や保険料免除・未納期間に応じて減額される仕組みです。つまり、国民年金に加入(納付)した期間で決まります。

一方、厚生年金では、厚生年金保険料を納付した期間だけでなく、厚生年金加入期間中の年収によって決まります。基本的に、厚生年金加入期間が同じなら、加入期間中の年収が高いほど受給できる年金額が高くなる仕組みです。

国民年金と厚生年金の違いの詳細については、こちらを参照してください。

国民年金から給付される年金は3種類

国民年金から受給できる年金の種類には、老後にもらう老齢年金、老後を待たずにもらう障害年金および遺族年金の3種類があります。それぞれ概要を見ていきましょう。

・老齢(基礎)年金

国民年金に加入していた人が65歳になったときから受け取ることができる年金です。

ただし、年金を受け取るためには次の期間(受給資格期間)が10年以上あることが条件となっています。

保険料を納付した期間+保険料を免除された期間=10年以上

受け取れる年金の額は納付した期間および免除になった期間に応じて決まります。20歳~60歳の40年間すべて保険料を納付していれば、満額を受給することができます。

満額がいくらになるかは法令で毎年改定され、現在(2020年度)は78万1,700円(月額6万5,141円)となっています。

・障害(基礎)年金

国民年金に加入中に、病気やケガが原因で障害が残ったときに受け取ることができる年金です。ただし、年金を受け取るためには、初診日の前日において、初診日の月の前々月までの被保険者期間のうち、次の期間が2/3以上あることが条件です。

保険料を納付した期間+保険料を免除された期間=初診日の月の前々月までの被保険者期間の2/3以上

障害年金の対象となる病気やケガには次のようなものがあり、それぞれ障害の状態および基準は法令で定められています。

・体、手、足、眼、耳、などの外部障害

・呼吸器疾患、心疾患、腎疾患、肝疾患、血液造血器疾患、糖尿病、がん、などの内部障害

・うつ病、統合失調症、双極性障害、発達障害、知的障害、認知障害、などの精神障害など

たとえば、眼の障害の場合、原則として矯正視力で両眼の視力の合計が0.05以上0.08以下であれば障害等級2級に該当、0.04以下であれば障害等級1級に該当します。

障害年金の額は障害等級および18歳未満の子どもの有無(障害を持つ子どもは20歳未満)によって決まります。

1級:78万1,700円×1.25+子の加算

2級:78万1,700円+子の加算

(いずれも2020年4月からの年金額)

子の加算額は、

第1子・第2子:各22万4,900円

第3子以降:各7万5,000円

なお、障害年金を計算するときのベースとなる年金額および子の加算額は毎年改定されます。

・遺族(基礎)年金

国民年金に加入中の人が亡くなったときに遺族が受け取ることができる年金です。ここでいう遺族とは、原則、「18歳未満の子のある配偶者」と「18歳未満の子」です。

ただし、遺族が年金を受け取るためには、死亡日の前日において、死亡日の月の前々月までの被保険者期間のうち、次の期間が2/3以上あることが条件です(60歳未満の加入者が亡くなった場合)。

保険料を納付した期間+保険料を免除された期間=死亡日の月の前々月までの被保険者期間の2/3以上

遺族年金の額は、18歳未満の子どもの有無(障害を持つ子どもは20歳未満)によって決まります。

78万1,700円+子の加算(2020年4月からの年金額)

子の加算額は、

第1子・第2子:各22万4,900円

第3子以降:各7万5,000円

なお、遺族年金を計算するときのベースとなる年金額および子の加算額は毎年改定されます。

保険料が払えなくなったらどうする?

学生で収入がない場合や、失業した、所得が低いなどの理由で経済的に保険料を納めることが難しい場合には、保険料の納付を一時的に猶予されたり、納付が免除される制度があります。納付猶予や納付免除を受けるには、申請して手続きを行わなくてはなりません。

手続きせずに納付しない場合には「未納」となってしまいます。未納になった期間は、老齢・障害・遺族年金のいずれの場合も年金を受給するために必要な期間に加算されません。そのため、万が一の障害や死亡時および、65歳以降になっても年金を受け取れなくなる可能性もあります。納付猶予や納付免除の仕組みを知って、きちんと手続きをするようにしましょう。

・納付猶予制度

50歳未満の人が申請できる制度です。納付猶予を受けた期間は将来年金を受給するときの「受給資格期間」にカウントされます。そのため受給資格期間不足で年金がもらえないというリスクを防げます。

本人・配偶者の前年所得が、それぞれ次の計算式で算出された金額以下の場合に申請できます。

35万円×(扶養親族等の数+1)+22万円 > 本人、配偶者の前年所得

しかし、納付猶予期間は受給できる年金額には反映されません。納付猶予されてから10年以内であれば、後から追納することが可能ですのでできる範囲で追納するのがおすすめです。

・全額免除制度

本人・配偶者および世帯主の前年所得が、それぞれ次の計算式で算出された金額以下の場合に申請でき、承認を受けると保険料の全額(1万6,540円)が免除されます。

35万円×(扶養親族等の数+1)+22万円 >本人、配偶者、世帯主の前年所得

全額免除を受けた期間に対する将来の年金額は全額納付した場合の1/2の金額になります。

・一部免除制度

一部免除制度には、3/4免除、半額免除、1/4免除の3種類があり、本人・配偶者および世帯主の前年所得が、それぞれ次の計算式で算出された金額以下の場合に申請できます。承認を受けるとそれぞれ保険料の一部が免除されます。

3/4免除:

78万円+扶養親族等控除額+社会保険料控除額 > 本人、配偶者、世帯主の前年所得

半額免除:

118万円+扶養親族等控除額+社会保険料控除額 > 本人、配偶者、世帯主の前年所得

1/4免除:

158万円+扶養親族等控除額+社会保険料控除額 > 本人、配偶者、世帯主の前年所得

一部納付を受けた期間に対する将来の年金額は、一部免除の種類により減額された金額になります。

・産前産後期間の保険料免除

経済的な困難とは関係なく、所得条件はありませんが、2019年4月から創設された産前産後期間の保険料免除についても知っておくといいでしょう。

国民年金に加入中の女性が出産する際、出産予定日または出産日が属する月の前月から4か月間の保険料が免除されます。ただし、この場合も市区町村役場で申請手続きすることが必要です。

・学生納付特例制度

収入のない学生にとって毎月1万6,000円以上の保険料を支払うのは大変なことです。しかし、若いからといって万一の障害などのリスクがないわけではなく、未納になってもしもの時に年金をもらえなくなるのは困ります。そのような事態を防ぐために、学生納付特例制度(ガクトク)が設けられています。

ガクトクを申請できるのは、前年所得が次の計算式で算出された金額以下の学生本人です。

118万円+(扶養親族等の数×38万円)+社会保険料控除額 > 本人の前年所得

アルバイト収入などの金額にもよりますが、多くの場合は学生の間の所得は118万円より少なく、ほとんどの学生はガクトクを申請できると考えられるでしょう。なお、学生の人は、ガクトク以外の納付猶予・免除制度の利用はできません。

国民年金の疑問あれこれ Q&A

Q1:収入のない学生でも国民年金保険料を払わないといけませんか?

A1:原則として納付が必要です。学生納付特例制度(ガクトク)を申請すれば保険料納付は免除されますが、免除期間分は将来の老齢年金額の計算には反映されません。免除から10年以内であれば後から保険料を納付(追納)することは可能です。

Q2:学生はみんな自分で保険料を払っているのですか?

A2:個々のご家庭で異なります。ガクトク制度はありますが、将来の老齢年金のことを考えて親が代わりに納付している家庭もあるようです。国民年金保険料を納付した人は所得控除を受けられるため、親が納付すれば親の所得税が軽減されるメリットはあるでしょう。

Q3:大学在学中に1年間海外留学します。国民年金はどうなりますか?

A3:大学生に限らず、海外に居住することになった人は国民年金の加入義務はなくなります。ただし、住民票の海外転出届を提出していない場合、その間保険料の納付がないと未納と見なされてしまいます。市区町村役場で転出届の手続きをしておきましょう。加入義務はなくても任意で加入することも可能です。その場合は市町村役場で任意加入の手続きが必要です。なお、海外の大学に留学した場合、ガクトクは利用できません。

Q4:国民年金は保険料を払い損になりませんか?

A4:国民年金には老齢年金以外に、障害年金や遺族年金もあります。障害や死亡はいつ起こるかわからないため、それまで納付した期間との長短を比較することはできません。払い損という概念を持つのは適当ではないでしょう。

将来の老齢年金は、65歳から死亡するまで年金をもらい続ける終身年金です。長生きするほど多くの年金をもらうことになりますが、逆に65歳になって年金をもらい始めてすぐに死亡してしまえば少しの年金しかもらえないことになります。人の寿命は予測できないため、一概に損得は言えません。

仮に、20歳~60歳までの40年間、今の保険料が変わらないとすると、40年間で納付する保険料の総額は793万9,200円です。年金額も今のまま変わらないと仮定すると、10年少々年金をもらい続けなければいわゆる払い損になる計算です。

しかしながら、納付した保険料は全額が社会保険料控除になり、所得税と住民税が軽減されるメリットがあります。税の軽減額は個人ごとに異なりますが、軽減された税金分を勘案すると、単純に納付した保険料と受け取る年金額だけで損得を比較することも適切ではないでしょう。

Q5:国民年金だけでは老後資金の充てにはならないと聞きました。預貯金や投資などで、自分で蓄えておけば、国民年金に加入しなくても良くないですか?

A5:そもそも公的年金は一定の給付を行うことで生活の安定を図るための制度ですが、それだけで満足な生活ができるものではありません。少子高齢化が進んでいる状態では、ますます自助努力が必要になるのは確かです。

しかしながら、年金の財源は加入者が納めた保険料や国の負担によってまかなわれています。ひとり一人がきちんと保険料を払うことで、これからの年金制度も保たれていきますし、年金財政の仕組みも持続して給付できるよう整えられています。「加入しなくて良い」と考えるのではなく、「国民年金をもらいながら自助努力した分で補填する」というように考えていきましょう。

自助努力するための方法や金融商品の選び方は、ファイナンシャルプランナーなどに相談するといいでしょう。

※本ページに記載されている情報は2020年9月20日時点のものです

【参考文献】

厚生労働省:国民年金の加入・納付状況/2018年度

https://www.mhlw.go.jp/topics/bukyoku/nenkin/nenkin/toukei/dl/k_h30.pdf

厚生労働省、日本年金機構:知っておきたい年金のはなし

https://www.nenkin.go.jp/pamphlet/seido-shikumi.files/0000000011_0000028374.pdf

ほか

續 恵美子

生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁があり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。