FP解説!共働き夫婦が知っておきたい加給年金と厚生年金加入期間、受給年金額など

配偶者加給年金は、厚生年金に20年以上加入した人が65歳に達して、老齢厚生年金を受給する際に、65歳未満の配偶者がいると加算されます。共働き夫婦で、夫婦ともに定年まで20年以上働いた場合気にした方がいいことがあります。FPが注意点を解説します。

最終更新日:2021年4月14日

この記事の早わかり要約 読了目安時間:

加給年金は、年金の配偶者手当、家族手当的な意味合いをもつ給付と覚えよう

受給者の年金受給額にかかわらず、加給年金は年額およそ39万円

夫婦ともに「厚生年金加入期間が20年以上」の場合は支給されないので注意

目次

加給年金とは?受け取るための条件は?

加給年金とは、厚生年金に20年以上加入していた人が65歳になり、老齢厚生年金を受給する際に65歳未満の配偶者や子(18歳になって最初の3月31日までの子または障害等級1,2級の20歳未満の子)がいる場合に自分の老齢厚生年金に加算されます。

年金の配偶者手当、家族手当的な意味合いをもつ給付といえます。ここでは65歳未満の配偶者に加算される場合を取り上げていきます。

年上の夫と年下の妻の夫婦の場合

例えば、厚生年金に20年以上加入していた年上の夫が65歳になり、定年退職して年金受給者になると、世帯年収が大幅に少なくなります。

専業主婦期間が長い年下の妻は65歳になっていないと自分の年金が受給できないため、生活費の面で厳しい状況に陥る可能性があります。そんな苦境を救済するために加算されるものが加給年金です。

年下の妻が65歳となり老齢基礎年金を受け取り始めるまで、年上の夫の老齢厚生年金に加給年金(39万900円/2020年度)が支給されます。

年下の妻が65歳になり老齢基礎年金を受給するようになると、加給年金は支給停止されます。それ以後は年下の妻の老齢基礎年金に振替加算が加算されます。

妻との年齢差にもよりますが、5歳年下なら5年間でおよそ195万円、10年間でおよそ390万円です。老後のライフプランを考えると見逃せない金額です。

妻が65歳になるまでという条件があるため、妻が夫より年上だと夫は加給年金が加算されません(逆のケースで妻が加給年金を受け取るケースも考えられます)。

もちろん独身の人も受け取ることはありません。加給年金は会社員が加入する厚生年金の制度なので、自営業などの第1号被保険者は受け取れません。

加給年金を受け取るための条件

加給年金には受給要件がいくつかあります。

受給者の受給要件は厚生年金に20年以上加入、年金の定額部分が支給されていることです。

また、65歳の年金受給時に生計を維持する65歳未満の配偶者がいることです。配偶者の年収が850万円以上だと受け取れません。

次に配偶者が厚生年金に20年以上加入していた老齢厚生年金、障害基礎年金、障害厚生年金、共済年金も厚生年金同様で20年以上加入していた老齢・退職を支給事由とする年金が受給できる場合、加給年金は支給停止されます。

勘違いされやすいのですが、配偶者が厚生年金に20年以上加入していたら、必ず支給停止になるわけではありません。また、夫婦の婚姻期間の長さは問われません。

共働きで加給年金が受け取れないケースとは…

加給年金は厚生年金加入期間20年以上の受給者が定年退職して、年金受給だけになって世帯収入が大幅に少なくなった時の救済のための給付です。夫婦がともに20年以上の厚生年金被保険者期間がある老齢厚生年金が受け取れる場合は支給停止となります。

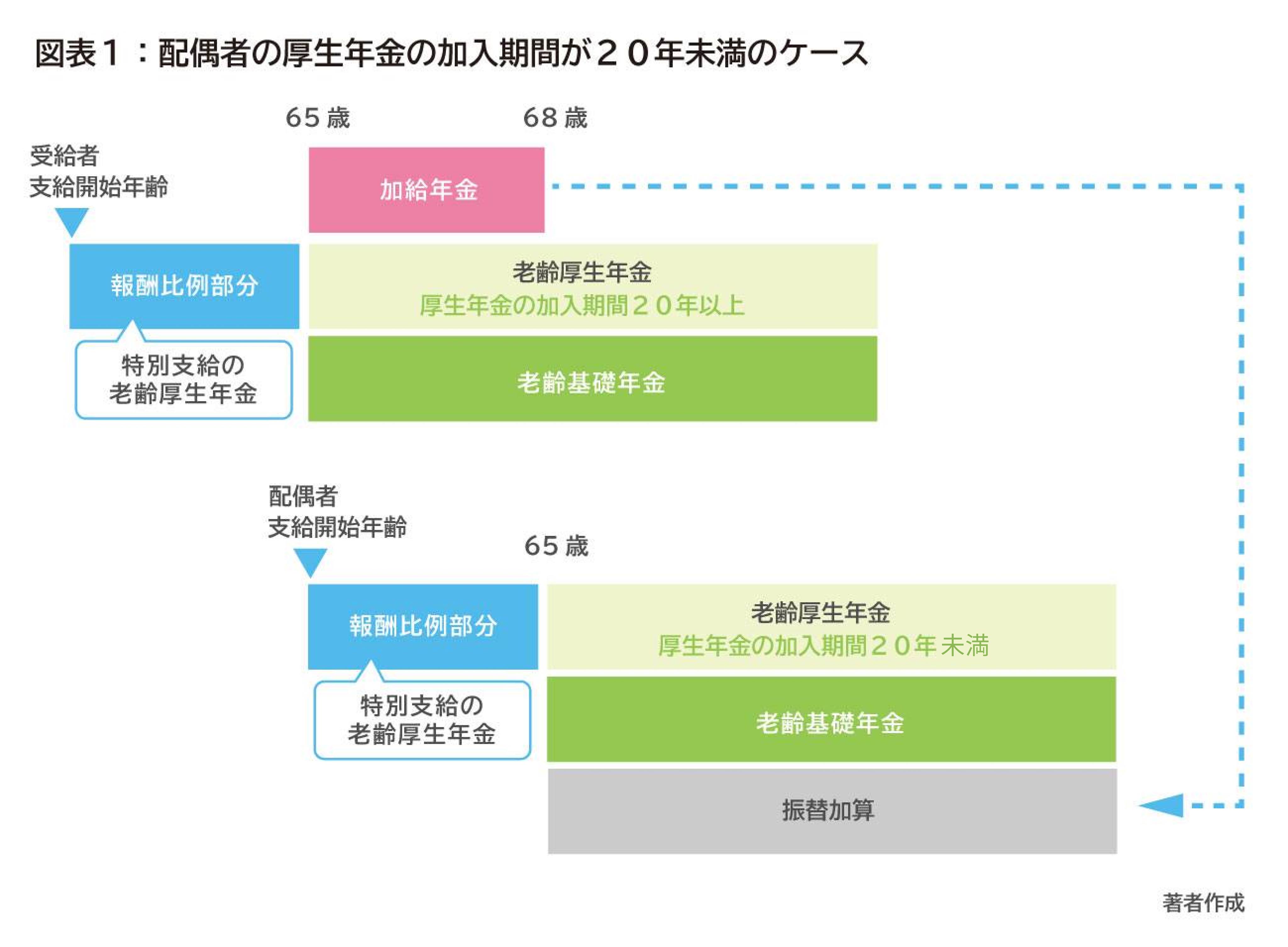

図表1のケースは受給者の厚生年金加入期間が20年以上あるが、配偶者は20年未満の場合です。

受給者が65歳になり、老齢厚生年金が受け取れるようになると加給年金も加算され受け取ることができます。配偶者に60歳代前半に特別支給の老齢厚生年金が支給されても、加給年金は支給停止されません。

加給年金の支給は配偶者が65歳になり、配偶者自身の老齢基礎年金を受け取るようになる時まで、となります。配偶者が65歳からは老齢基礎年金に振替加算が支給されます。ただし、振替加算が行われるためには配偶者の生年月日が大正15年4月2日から昭和41年4月1日までの間であることが必要です。

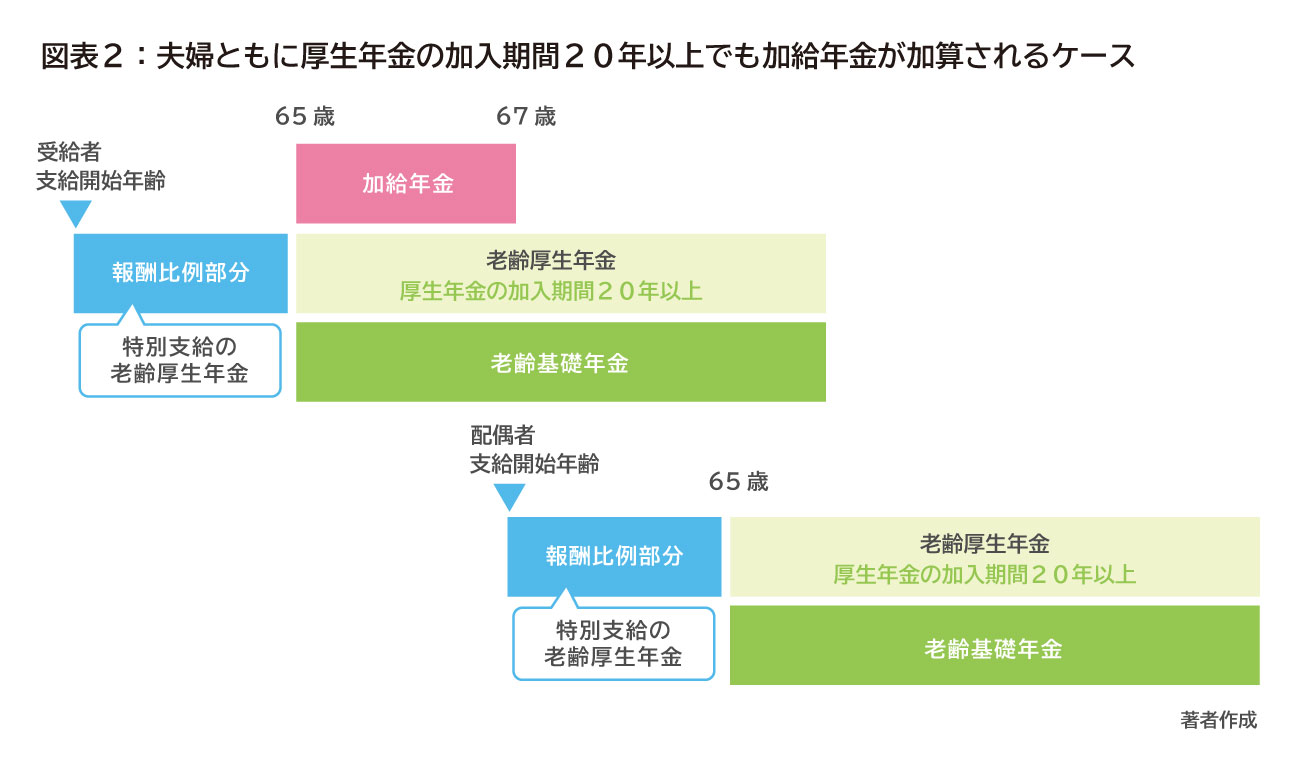

図表2のケースは夫婦ともに厚生年金加入期間が20年以上ある場合です。配偶者が厚生年金に20年以上加入したから、支給停止になるのでありません。あくまでも配偶者が20年以上加入した配偶者自身の老齢厚生年金を受け取る場合に加給年金の支給が停止されるのです。

図表2の例を見てみましょう。

受給者が65歳になり、老齢厚生年金を受け取るようになった時に配偶者がまだ老齢厚生年金を受け取っていません。受給者が67歳になった時に配偶者が配偶者自身の特別支給の老齢厚生年金を受け取り始めるため、加給年金は支給停止されます。

加給年金の支給は受給者65歳から67歳の期間のみです。つまり、夫婦ともに厚生年金に20年以上加入していても、加給年金が支給されるケースがあるということです。配偶者が65歳になっても振替加算が支給されることもありません。

共働き夫婦は加給年金の過払・返還にも注意!

共働き夫婦は加給年金の過払や返還が発生する可能性があります。なぜ過払が起こるのがみていきましょう。

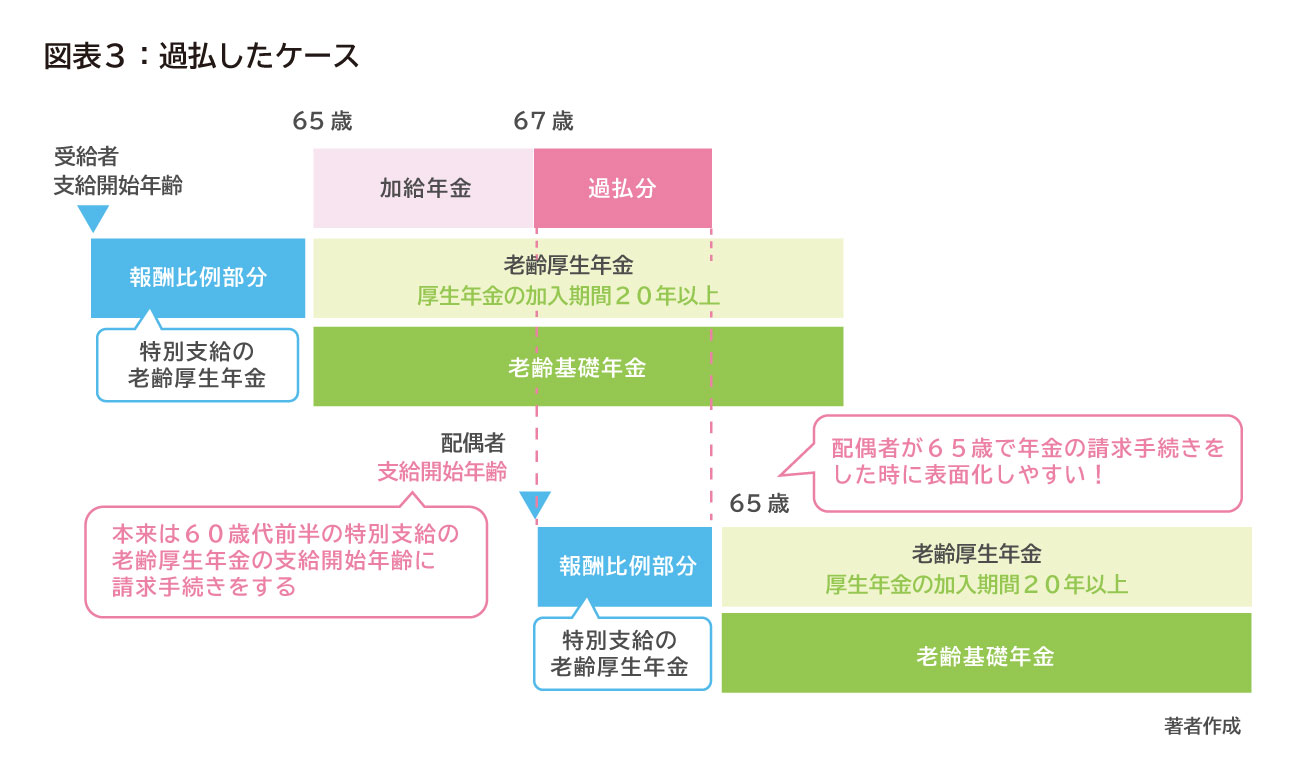

図表3は夫婦ともに厚生年金に20年以上加入していて、受給者が65歳になり加給年金の加算が開始、配偶者が受給者67歳の時から特別支給の老齢厚生年金の支給が開始するケースです。

もし配偶者が何らかの理由で年金支給開始年齢が過ぎているにもかかわらず、年金の請求手続きを行っていなかったとします。配偶者は請求をしていないだけで、支給開始年齢を過ぎて年金を受けられる状態です。

配偶者は厚生年金に20年以上加入しており、配偶者自身の年金を受け取り始めると加給年金は支給停止にされることになります。しかし、配偶者が自分の年金の請求をしないと配偶者の受給状況まで把握できません。

受給者が65歳時点で、65歳からの年金の受給の際、合わせて配偶者についての生計維持を申立てると、65歳から加給年金が加算され始めます。そして、その分、過払が発生してしまうのです。その受給者の加給年金は本来加算されないものです。当然返還する必要があります。

配偶者が65歳で年金の請求手続きをするとその時点で過払が表面化します。

この場合、配偶者の特別支給の老齢厚生年金の支給開始年齢から65歳までの期間です。1年分につき、加給年金額およそ39万円を返還する必要があります。

夫婦ともに厚生年金に20年以上加入していても、配偶者自身が働いていて60歳台前半の年金が全額支給停止されている場合は、受給者の加給年金は加算されてもいいことになっています。

実際、働いていても配偶者の年金が出る場合もあります。この場合は受給者の加給年金は過払となります。

早めに年金の請求手続きをすることで、過払は防げます。共働きの夫婦の場合、60歳代前半で年金の支給開始年齢になったら、早めに手続きをするのがおすすめです。

共働き夫婦の受給年金額はいくら?

共働き夫婦の2人が将来もらえる年金額(あくまでも予想です)について、解説したいと思います。

共働き夫婦の働き方によって、年金額が違う?

共働き夫婦の働き方によって、年金額がどのくらい違うかをざっくりと試算してみました。

(1)2人ともに会社員の夫婦の場合

40歳の共働き夫婦、夫婦ともに年収が500万円、です。お互い60歳までこの年収で働く予定の場合

会社員:月額約15.5万円

会社員:月額約15.5万円

夫婦の合計:月額約31万円

(2)会社員と契約・派遣社員の夫婦の場合

40歳の共働き夫婦で、会社員の年収が500万円、契約社員や派遣社員の年収が300万円です。お互い60歳までこの年収で働く予定の場合

会社員:月額約15.5万円

契約社員や派遣社員:月額約12万円

夫婦の合計:月額約27.5万円

(3)会社員とパート・アルバイトの夫婦の場合

40歳の共働き夫婦で、会社員の年収が500万円、パート・アルバイトの年収が100万円です。お互い60歳までこの年収で働く予定の場合

会社員:月額約15.5万円

パート・アルバイト:月額約6.5万円

夫婦の合計:月額約22万円

上記はあくまでも、2021年1月現在の年金制度に基づく予想値です。また年金額は、各個人の加入状況や今後の経済状況により決まるもので、正確な数値を表したものではありません。

1.正社員と2.契約社員や派遣社員は厚生年金に加入しています。厚生年金は給与によって保険料や年金額が違います。年収の違いによる年金額の差はありますが、2人とも老後、国民年金+厚生年金を受給しています。

3.パート・アルバイトはずっと第3号被保険者でいたため、厚生年金に加入していません。ですから、老後、国民年金のみ受給することになります。厚生年金がないため、1.正社員や2.契約社員や派遣社員との年金額の差は一目瞭然です。

夫婦一人の働き方によって、夫婦の年金額に大きな違いが見られました。やはり夫婦2人分の厚生年金は老後の生活にゆとりをもたらすことがわかります。

共働き夫婦の働き方によって、退職金が違う?

会社員の多くは会社から退職金をもらいます。つまり、1.会社員夫婦の場合、2人分の厚生年金に加えて、2人分の退職金をもらえるということです。

退職金は会社ごとに水準が違います。会社の規模、最終学歴、職種、勤続年数などを基に計算されます。女性は産休・育休期間中の上積みを受けられないことが多いため、男性よりも少なくなりがちです。一概には言えませんが、それでも夫婦2人分の退職金となれば、1,500万円から3,000万円以上になることも期待できます。

2人分の退職金は2人分の厚生年金に加え、老後の大きなゆとりとなるでしょう。

年金だけで生活できる共働き夫婦は?

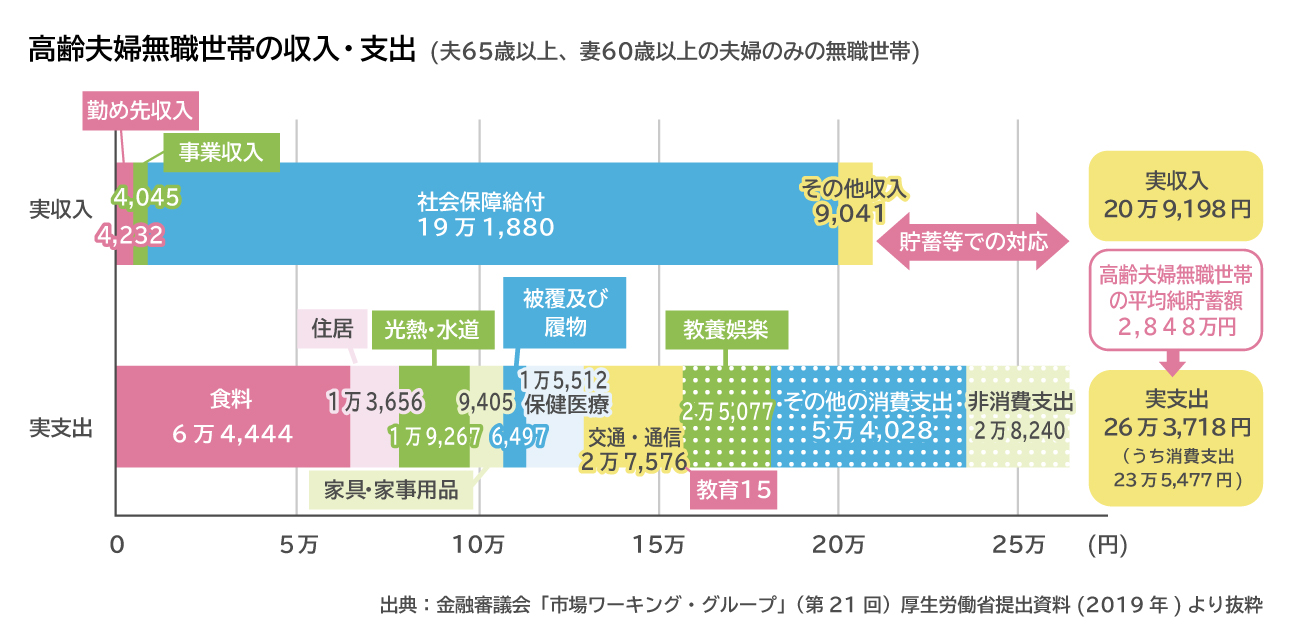

2019年の金融庁の金融審議会「市場ワーキング・グループ(第21回)」によると、高齢夫婦無職世帯の収入と支出は実収入約21万円、実支出約26万円です。

つまり、多くの年金生活者の夫婦は、毎月5万円の赤字を出しながら暮らしているといえます。

これを、前述3組の共働き夫婦の年金と見比べてみましょう。

(1)夫婦ともに会社員の場合

夫婦の年金月額31万円-支出26万円=毎月5万円の黒字

生命保険文化センターの調査で、ゆとりのある老後生活費は平均月額35万円という結果がでています。ゆとりのある老後生活費まではありませんが、なんとかなる収入になります。2人分の退職金が出れば、老後資金としては少し安心できる金額です。

(2)会社員と契約社員や派遣社員の夫婦の場合

夫婦の年金月額27.5万円-支出26万円=毎月1.5万円の黒字

なんとか年金で生活できるようです。ただ、ゆとりのある老後生活には7.5万円足りません。

(3)会社員とパート・アルバイトの夫婦の場合

夫婦の年金月額22万円-支出26万円=毎月4万円の赤字

毎月4万円の赤字なので、その分老後資金を貯める必要があります。

人生100年時代と言われています。できれば、30年分の赤字額を貯めておきたいところですが…

4万円×12ヵ月×30年=1,440万円

老後資金の目標額は1,500万円です。

仮に定年後も再雇用などで働き続けることができ、65歳で受け取る年金を70歳まで繰り下げ受給すると、42%増額されます。パート・アルバイトも60歳以降働けるだけ働き続ければ、その分貯めるべき老後資金が少なくなります。

【まとめ】共働き夫婦が年金で損しないための注意ポイント

自分の働き方を考えるときには具体的な老後資金を計算する

働き続けるか、厚生年金の加入期間が20年以上になる前に辞めるか、迷った時は一度計算してみましょう。

働き続けて加給年金がいくら受け取れなくなるのか。受給者の年金受給額にかかわらず、加給年金は年額およそ39万円です。

同時に、定年まで働き続けたら老齢厚生年金の受給額はどのくらい増えるか、退職金はどのくらいになるのかを検討します。仕事を続けて、自分の年金を増やす選択もあります。

配偶者が自営業で厚生年金の加入期間が短期間しかない場合であれば、逆に自分が厚生年金に20年以上加入すれば、自分に加給年金が加算されるようになります。それも夫婦の年金を増やす一つの方法です。

厚生年金に加入する期間を長くして年金を増やす

長い人生の中様々な状況があり、働き続けることが難しい時期もあるでしょう。できる限り会社員で働いて、厚生年金に加入する期間を長くすることが年金を増やすポイントです。手取り額が少なくなるからと目先の金額にとらわれて厚生年金に加入しないことはもったいないです。

「企業型確定拠出年金」など、公的年金を補う方法を導入する

老齢基礎年金や老齢厚生年金といった公的年金以外にも老後を豊かにする方法があります。

会社員で働く人の中には勤務先で企業型確定拠出年金を導入しているという人もいるでしょう。

会社によって制度の内容は違いますが、もし自分でも拠出できるようであれば、公的年金のプラスアルファとして、より豊かな老後のために取り組んでみてください。

勤務先に企業型確定拠出年金が導入されていなければ、個人的に始めることもできます。iDeCo(個人型確定拠出年金)は企業型確定拠出年金の個人版です。2017年の改正で一部の人を除き、誰でも始めることができるようになりました。

企業型確定拠出年金もiDeCoも節税をしながら自分の年金を創ります。利用しない手はありません。年金で損しないためにもできるだけ広い視野で考えて検討をしてみましょう。

老後破産の原因と対策。今からできることと老後の生活で注意すべきこと

お金で困った時にはFPに相談を!

ファイナンシャルプランナー(FP)はお金の専門家です。家計の見直しや資産形成などのプロフェッショナルとして、お金のことで困った時に相談に乗る仕事です。

夫婦で話し合っても、年金のこと、老後資金のことがわからないときには、気軽にFPに相談してみるのもおすすめです。

※本ページに記載されている情報は2021年1月19日時点のものです

【参考文献】

厚生労働省

https://www.mhlw.go.jp/index.html

日本年金機構

https://www.nenkin.go.jp/index.html

生命保険文化センター

https://www.jili.or.jp/

ほか

黒木 留美(くろき るみ)

ファイナンシャルプランナー AFP 保険も投資信託も売らない独立系のファイナンシャルプランナー。カフェでランチ会を主催、「ねんきん定期便」セミナー・「iDeCo」スタートセミナーなど個人で老後資金を増やしたい方に向けて、セミナーを開催。企業向けでは「企業型確定拠出年金」セミナーを開催して、「大企業だけではなく、中小零細企業でも企業型DC導入可能、大企業に劣らない退職金制度導入を!」と発信。また、地元専門学校にて、FP2・3級対策講座の講師としても活動中。大人のお金の教養としてFP 3級の勉強を推進。試験合格を目指しつつ、生活に役に立つFP勉強会を自主開催しています。