FP解説!老後に年金はいくらもらえる?国民年金・厚生年金の受給額の確認&計算方法

毎月保険料を納めているものの、将来、年金がいくらもらえるのだろう。老後のことを考えると、ぼんやりとした疑問を抱く人は少なくありません。そこで、国民年金と厚生年金の基本から「ねんきん定期便」を活用した年金受給額の計算方法や年金を賢くもらうポイントまでFPが解説します。

最終更新日:2021年6月23日

この記事の早わかり要約 読了目安時間:

自分が受け取る年金は「ねんきん定期便」から簡単に確認・計算ができる

年金のもらい方を工夫することなどで、年金受給額を増やす方法は複数ある

老後に困らないためには、早めの現状把握と準備が大切!

目次

年金は2種類「国民年金」と「厚生年金」

年金は2階建てとよく言われます。1階部分が国民年金、2階部分が厚生年金です。

1階の国民年金は、日本に住んでいる20歳以上の人が全員加入します。2階の厚生年金は会社員や公務員などが加入します。

厚生年金に加入している人は2階建ての家に住み、それ以外の人は1階建ての家に住んでいるようなイメージです。1階建てに住んでいるのか、2階建てに住んでいるのか、あるいは、過去は2階建てに住んでいたけど今は1階建てに住んでいるのか、働き方によって住む家が変わります。

2階建てに住んだ経験のある人は、老後の年金は、1階部分から老齢基礎年金と2階部分から老齢厚生年金、両方を受け取ることになります。一方、1階建てにしか住んだ経験のない人は、1階部分の老齢基礎年金のみ受け取ります。

まずは、自分が何階建ての家に住んだ経験があるのか、確認しておきましょう。そして、その家にどれだけの期間住んでいたか、その間の年収はいくらだったかによって、老後の年金額は変わります。

年金は誰がいくらもらえるの?

年金は、原則65歳になったらもらうことができます。受給額は人によって違いますが、まずは、老齢基礎年金、老齢厚生年金、それぞれもらえる条件や金額についてキホンを確認しましょう。

老齢基礎年金

老齢基礎年金をもらえる人は、1階部分に原則10年以上住んでいた人です。「住んでいた」とは、家賃(保険料)を納めていたということです。

経済的理由で家賃を免除されていた期間などがあれば、それらの期間も住んでいた期間に含まれます。そして、これら期間を合計して10年以上であれば、65歳から老齢基礎年金を受け取ることができます。しかし、満額を受け取るためには40年、きっちり家賃を納めておく必要があります。

もし、居住期間が40年に満たなかったり、免除期間があったりすると、その期間の割合に応じ、年金が少なくなる仕組みになっています。なお、2021年度(令和3年度)の老齢基礎年金の満額は、78万900円です。

老齢厚生年金

次に老齢厚生年金です。老齢厚生年金をもらえる人は、厚生年金に加入した経験があり、老齢基礎年金をもらえる資格がある人です。老齢基礎年金と老齢厚生年金、ダブルでもらえるということです。

厚生年金は、会社員や公務員が主に加入しますが、パートタイムの人でも家族の扶養に入らず、自分自身で厚生年金に加入している人もいることでしょう。

老齢厚生年金は、厚生年金加入期間や収入をもとに計算されます。納める保険料においても、上限はあるものの、収入が多い人ほど高くなります。よって、基本的にはたくさん保険料納めた人ほどたくさん年金がもらえる仕組みになっています。

モデル夫婦の年金受給額

年金額は人によって大きく異なるものの「標準的な年金」という考え方が存在します。

これは、厚生労働省が標準的な給料で働いた場合に、もらえる年金額を計算したもので、夫婦の内1人は会社員として40年間、月収約40万円(ボーナス含む月額換算)で働き、その配偶者は厚生年金に加入したことがなく、結婚後はずっと専業主婦(主夫)といった夫婦2人が世帯単位で受け取る金額になっています。

2021年度の「標準的な年金」は、老齢基礎年金が月額約6.5万円、老齢厚生年金が月額約9万円、夫婦2人世帯で約22万円です。

「標準的な年金」は、片働き夫婦をモデルとしているため、会社員で働くと老齢基礎年金6.5万円と老齢厚生年金9万円、専業主婦(主夫)が老齢基礎年金6.5万円を受取るイメージです。

「標準的な年金」とはいえ、働き方によって年金額は大きく異なりますから「一般的に年金はいくらもらえるか」ではなく、自分の年金を知ることが大切です。

「ねんきん定期便」「ねんきんネット」を活用しよう!

もらえる年金額は、「ねんきん定期便」があれば、簡単に確認できます。「ねんきん定期便」は、50歳以上の人と50歳未満の人では様式が異なります。

最初に、50歳未満の人の「ねんきん定期便」を見ていきましょう。夫婦でいくらもらえるのか知りたい場合は、夫婦分の「ねんきん定期便」を準備してください。

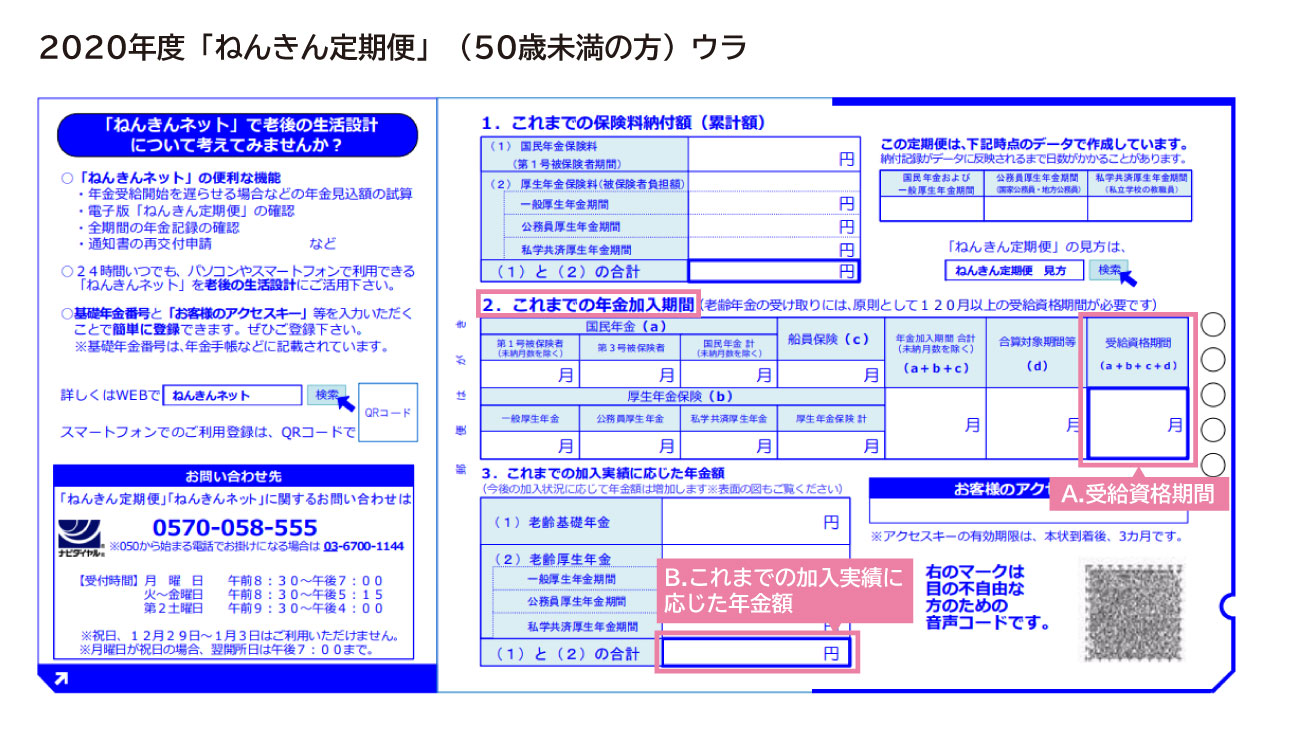

50歳未満の人の「ねんきん定期便」の見方

出典:日本年金機構「ねんきん定期便」の様式(サンプル)と見方ガイド(2021年度(令和2年度)送付分)

まず、「2.これまでの年金加入期間」を確認しましょう。ここには、国民年金、厚生年金それぞれの加入期間が記載されています。そして、国民年金と厚生年金の合計加入期間がAの「受給資格期間」です。

年金をもらうには120月(10年)以上の加入期間が必要ですが、今の時点で120月なくても大丈夫です。これから年金を受け取るまでに120月になれば問題ありません。

次に、B「これまでの加入実績に応じた年金額」を見てください。ここは、「ねんきん定期便」発行時点で計算された年金額が表示されています。

そのため、年金を受け取るまでに期間のある人は、これだけしかもらえないの?と、思うような少ない金額が表示されているかもしれません。しかし、この金額は今後増やしていける金額ですから、安心してください。

もらえる年金は、Bの金額に今後の働き方を加味した金額を計算することで求めることができます。「今後の働き方を加味した金額」とは、自営業か会社員か、会社員なら給料はいくらかという点を考慮して求めます。

それでは、次に、自分の年金受給額を計算する方法をお伝えします。

■老齢基礎年金の受給見込額の計算方法

では、まずは老齢基礎年金を計算しましょう。老齢基礎年金は、働き方に関わらず一律となります。

老齢基礎年金は、1年保険料を納めるごとに約2万円もらえる年金が増えます。よって、60歳までの年数に2万円をかけた金額をBに加えます。

(60歳-今の年齢)×2万円

たとえば、45歳の人なら、(60歳-45歳)×2万円=30万円となります。

自営業や専業主婦など厚生年金に加入しない働き方をする人は、Bの金額に30万円をプラスした金額が、もらえる年金になります。会社員など厚生年金に加入して働く人は、これに加え、老齢厚生年金が加算されます。

■老齢厚生年金の受給見込額の計算方法

次に、老齢厚生年金を計算しましょう。老齢厚生年金は、以下の計算式で求めることができます。

平均標準報酬額×0.55%×厚生年金加入見込み月数

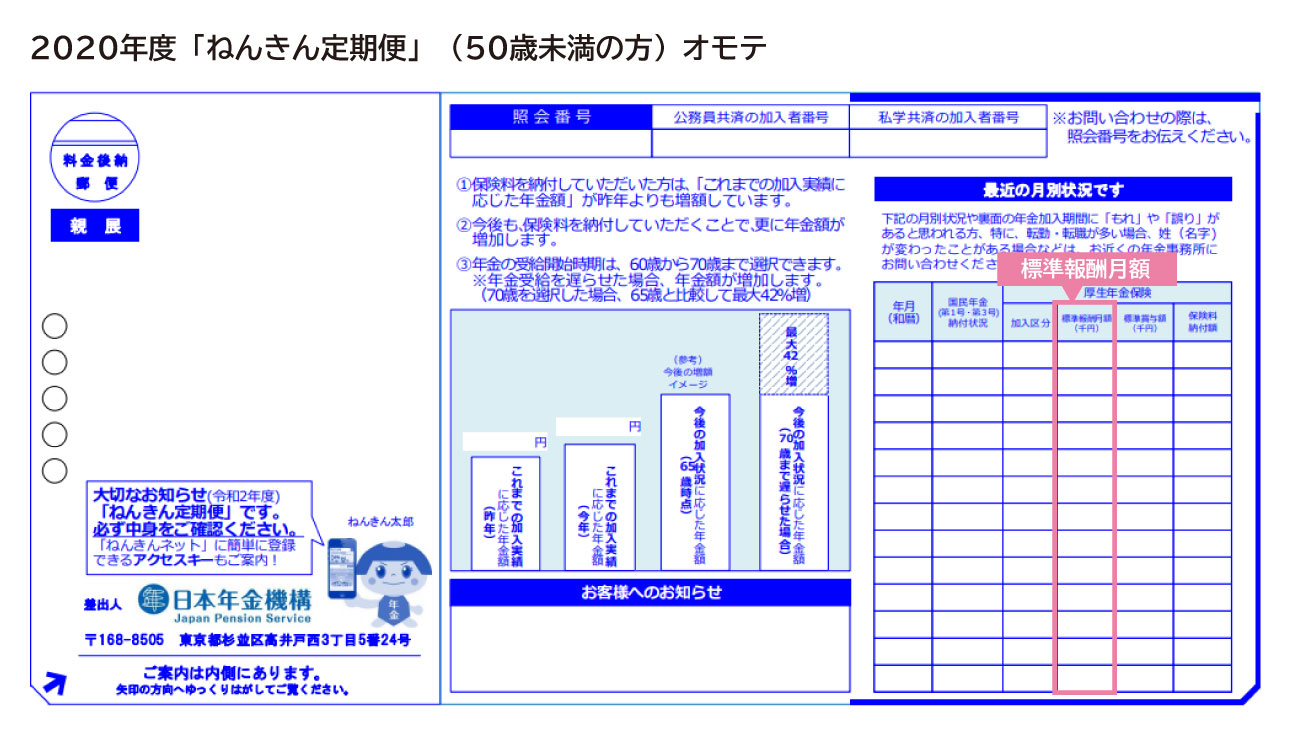

さて、ここで「平均標準報酬額」という聞き慣れない言葉が出てきました。これは、「ねんきん定期便」の表、「標準報酬月額」を参考にすると良いでしょう。

標準報酬月額とは、通勤手当や住宅手当、残業代などを含んだ月収に近い金額です。ただし、上限と下限があり、上限は65万円、下限は8万8,000円です。上限を超えたり、下限を下回ったりする場合は、上限と下限の金額が表示されています。

出典:日本年金機構「ねんきん定期便」の様式(サンプル)と見方ガイド(2020年度(令和2年度)送付分)

平均標準報酬額とは、標準報酬月額と賞与額の総額を厚生年金加入期間で割ったものです。簡単に言うと、今から働き終わるまでの平均月収です。ただし、この月収には月額換算したボーナスも含まれます。

たとえば、現在45歳の人が、今後15年間の平均年収が600万円なら、月収は50万円ですから、

50万円×0.55%×(15年×12か月)=49万5,000円となります。

Bに老齢基礎年金の金額30万円と老齢厚生年金の49万5,000円を足した金額が20年後にもらえる年金です。

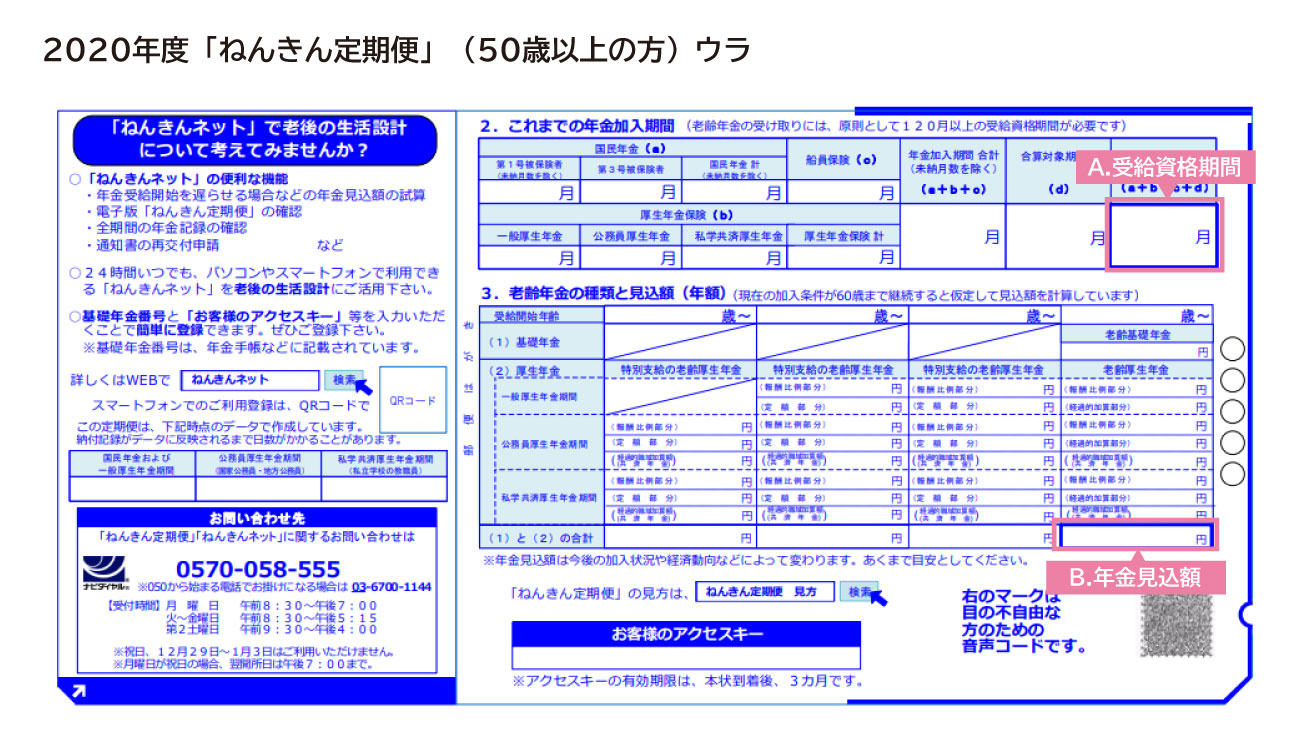

50歳以上の人の「ねんきん定期便」の見方

次に、50歳以上の人の「ねんきん定期便」を見ていきます。

出典:日本年金機構「ねんきん定期便」の様式(サンプル)と見方ガイド(2020年度(令和2年度)送付分)

まず、A「受給資格期間」を確認しましょう。年金をもらうためには、Aの受給資格期間が120月以上必要です。120月以上あるかどうか確認してください。

そして、Bには、「年金見込額」が表示されています。この見込額は、現在の給与が60歳まで続くと仮定した場合の見込額です。

大企業を中心に導入されている役職定年制度がある企業に勤める人は、役職定年によって収入が減少し、年金も減る可能性がありますから、注意が必要です。

また、厚生年金基金の金額や厚生年金の家族手当である加給年金は見込額には含まれていません。

加給年金とは、本人が65歳になったときに生計維持関係にある65歳未満の配偶者や18歳未満の子(障害等級1・2級の場合は20歳)がいる場合に支給される、厚生年金独自の制度です。

配偶者がいる場合の加給年金の金額は、約40万円、18歳未満の子がいる場合の加給年金の金額は2人目まで約20万円です。

「ねんきんネット」も活用しよう

厚生年金基金の金額は、日本年金機構の「ねんきんネット」で概算を知ることができます。

「ねんきんネット」では、過去の納付記録をもとに、さまざまなケースで年金受け取り額のシミュレーションができます。

ただ、「ねんきんネット」は最初の登録にやや手間がかかります。登録方法は、「ねんきん定期便」に記載されたアクセスキーを使って登録する方法と「ねんきんネット」から新規登録する方法があります。

「ねんきんネット」を利用するには、ユーザーIDが必要ですが、アクセスキーがあれば、即座にユーザーIDが発行されます。しかし、アクセスキーの有効期限は、「ねんきん定期便」到着後3か月のため、3か月を過ぎていると、アクセスキーは使えません。

アクセスキーがない、あるいは、有効期限が切れている場合は、ユーザーIDを即時発行できず、郵送対応になります。この場合、ユーザーIDが到着するまで5営業日ほどかかります。

そのため、「ねんきん定期便」が届いたら、すぐに「ねんきんネット」に登録することをおすすめします。最初の登録さえしてしまえば、いつでも年金状況がわかりますから、非常に便利です。

年金はいつからもらえるの?

年金は、基本的に65歳から受け取れますが、受け取る年齢を早める(繰り上げ)ことも、遅らせる(繰り下げ)こともできます。

繰り上げた場合は、1か月ごとに0.5%(2022年4月からは0.4%)年金が減額されますが、繰り下げた場合は、1か月ごとに0.7%増額されます。そして、この増減率は、一生続きます。

繰り上げ、繰り下げは老齢基礎年金、老齢厚生年金ともに可能ですが、分かりやすいように老齢基礎年金を例に、繰り上げと繰り下げを考えてみたいと思います。

たとえば、5年早く60歳から年金を受給したとしましょう。

1か月あたり0.5%の減額ですから、5年だと30%の減額になります。2021度の老齢基礎年金の満額が78万900円ですから、60歳からの受給額は78万900円×(100-30)%=54万6,630円となります。

逆に、70歳まで繰り下げたとすると、5年で42%年金を増やせます。

78万900円の年金は、110万8,878円になるということです。なお、繰り上げは60歳、繰り下げは最大70歳まで可能(2022年からは75歳まで可能)です。

年金は終身で受け取れますので、老後が長くなっていることを考えると、繰り下げして増えた年金を一生受け取ることができます。できるなら、なるべく繰り上げは避けて、長く働くことによって年金受給年齢を遅らせることを検討したほうが良さそうです。

年金の繰り下げ受給でどれだけ年金を増額できるか

下表は65歳時点の受給額を100%として、年金を年単位で繰り下げた場合の各年齢の増額率を表した表です。

(筆者作表)

自分の年金額に上記の受給率を掛け算することで、各年齢で受け取った場合の年金額を計算できます。

たとえば、自分の老齢基礎年金が75万円、老齢厚生年金が50万円、合計125万円だとすると、70歳まで繰り下げた場合、125万円×142%=177.5万円になります。

ただし、繰り下げる場合、年金を受給するまで年金収入がありませんから、その期間の収入を別途確保する必要があります。この期間については、働く、iDeCoで積み立てた資産を受け取るなどの選択肢が考えられるでしょう。

もらえる年金を増やすためにできること

繰り下げ以外にも、年金を増やす方法はあります。どのような方法があるか、確認しましょう。

免除期間の保険料を追納する

過去に年金を免除されていた期間があるなら、その期間分の年金を納めることで年金を増やすことができます。

学生納付特例制度や納付猶予制度を利用していたなら、10年以内であれば、あとから保険料を納めることができます。

これらの制度は保険料の支払いを「猶予」されただけなので、猶予された期間の保険料を納めない限り、もらえる年金額には反映されません。

なお、3年以上前の保険料を納める場合は、当時の保険料に「加算額」が上乗せされます。

未納期間の保険料を納める

未納の場合でも、2年前までならさかのぼって保険料を納めることができます。

未納期間は年金の金額に反映されないだけでなく、受給資格期間にも反映されませんから、未納の保険料を納めることで受給資格期間と年金を増やすことができます。

付加保険料を納める

付加保険料とは、第1号被保険者が加入できる国民年金の上乗せ制度です。保険料は月額400円で、それに対して、もらえる年金は「200円×付加保険料納付月数」分です。

たとえば、付加保険料を20年間納付したとします。

トータルの納付額は400円×12か月×20年=9万6,000円となります。一方、受け取る付加年金額は200円×12か月×20年=4万8,000円です。

9万6,000円を納めると、1年間で4万8,000円分の年金が増えることになります。つまり、2年で9万6,000円を回収できるということです。

月400円ですから、気楽に始められるのもおすすめできる点です。

国民年金の任意加入制度を利用する

任意加入制度とは、60歳までに受給資格を満たしていない場合や、満額を受給できない場合に60歳以降も国民年金に加入することで、年金を増額することができる制度です。

iDeCoを利用する

iDeCoは自分で積み立てをしながら、自分の年金を作る制度です。大きな税制優遇を受けられますから老後の生活資金をつくるには、効果的な手段です。

そろそろ老後のために資金作りをはじめたいと思ったときに、年金はいくらもらえるのか、夫婦世帯なら夫婦合わせていくらもらえるのか考えることは、最初に取り組みたい大切なプロセスです。

お伝えした計算方法で金額を確認し、老後の生活を見据えた上で、今からすべきことを考えてみましょう。

とはいえ、年金制度は複雑ですし、税制についても専門知識が必要です。考え方がわからなくなったら、FPに相談するという選択肢もあります。相談することによって、「自分」の老後対策が具体化することでしょう。

※本ページに記載されている情報は2021年2月27日時点のものです

【参考文献】

前田 菜緒(まえだ なお)

7年間の保険代理店勤務を経て独立。教育費と老後資金対策に強いファイナンシャルプランナーとして、子育て世代向けに相談やセミナーなどを行っている。セミナーはオンライン形式のため、全国どこからでも受講可能、自宅で学べる手軽さと講座内容のわかりやすさが好評。子育て中でも参加できるよう、相談は夜も行っている。