持ち家?賃貸?老後の住まいのあれこれ、FPが解説します!

「気がついたら退職まであと何年?!」老後を目の前に、住まいについてあれこれお悩みの人も多いでしょう。持ち家・賃貸、どっちがいいの?今の家から住み替えるべき?子どもとは同居したほうがいい?老後の理想の住まいを様々な角度から考えてみましょう。

目次

永遠のテーマ?!持ち家か賃貸か。マンションか戸建てか

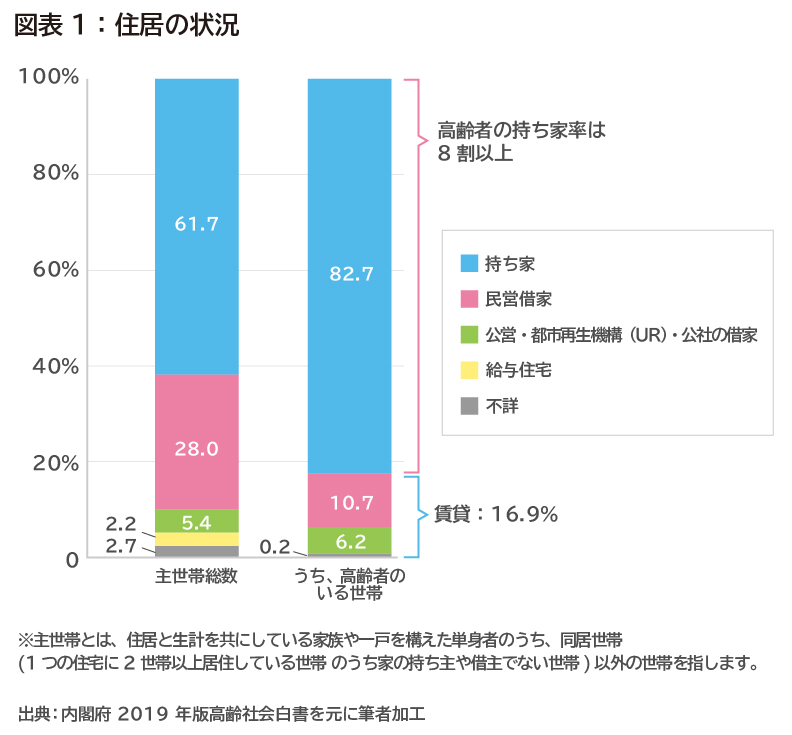

高齢者の住まいの全体の傾向をみてみましょう。内閣府のある調査では、持ち家割合は全主世帯で61%、うち、高齢者がいる場合は82.7%という結果がでています。また、民営借家と公営・都市再生機構(UR)・公社の借家を合わせた割合、いわゆる賃貸の割合は全世帯の33.4%、高齢者がいる場合16.9%です(図表1)。

老後の住まいは持ち家の方が圧倒的に多い状況ですが、賃貸にも良い面はあります。また、家の種類も戸建てがいいのか、マンションがいいのか、という議論もあちこちで行われています。それぞれにメリット・デメリットがありますので、ご自身のライフスタイルや価値観、資産状況などをふまえて判断していきましょう。

・持ち家か賃貸か

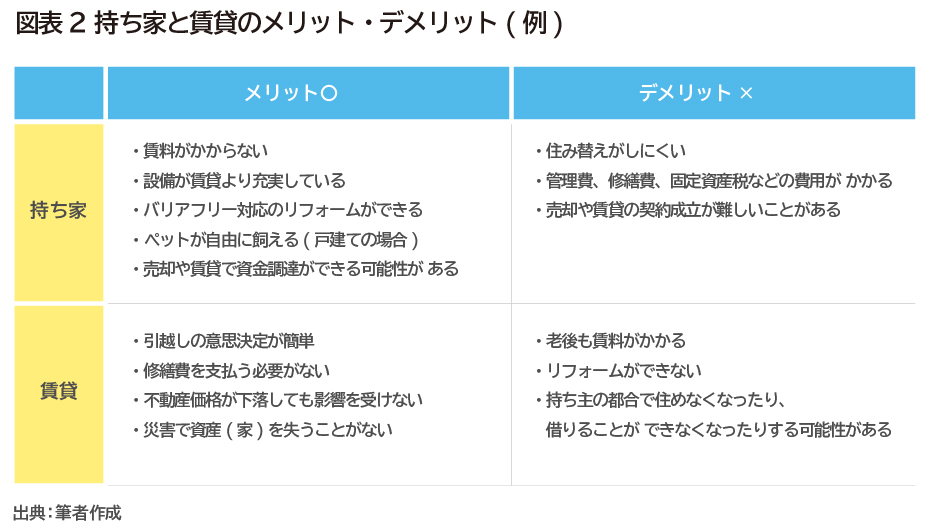

まずは持ち家と賃貸のメリットとデメリットを比較してみましょう。(図表2)

持ち家の大きなメリットは老後に賃料がかからないことですが、築数十年経った持ち家は、修繕の費用が意外とかかることに注意が必要です。また、住宅ローンがある場合は、定年までに完済しておくことがポイントです。年金生活に入ってからもローン返済が続くと、資金面では賃貸と変わらないか、修繕費も加えるとそれよりも多くなることもあります。

また、今住んでいる持ち家の売却や賃貸で、老後の住み替えや生活のための資金を作ろうと考えているのであれば、あらかじめ相応の計画が必要でしょう。少子高齢化が進み、日本の人口は減少していますから、今後住宅需要が減ることが予想されるからです。

一方で賃貸の最大のメリットは、住み替えがしやすいことにあります。将来、両親との同居を考えていたり、自分自身の老後は施設に入ることを決めているのであれば、賃貸を選択することのほうがよい場合もあるでしょう。

ただし、人生100年時代といわれているように、定年後の生活は20年~30年続くことを前提とすると、それなりの資金が必要なことを覚悟しておく必要はあります。仮に月10万円の家賃がかかると仮定すると、単純計算で年間120万円、20年で2,400万円が必要になります。更新料が2年に1度、1カ月分かかるとすると、2,500万円の出費となります。

ちなみに、いわゆる「老後2,000万円問題(金融庁の報告書*)」で話題になった老後の支出の内訳をみてみると、「住居」にかかる支出の平均額は13,656円です。老後に2,000万円本当に必要なのかという議論はここではしませんが、賃貸の場合は平均以上の支出があるということは覚悟しておきましょう。

(*出典:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」2019年6月3日)

また、現在は賃貸でも、これから老後に向けて住宅を購入しようと考えている人もいるかもしれませんが、住宅ローンを組んで購入する場合は資金計画を十分に立てましょう。持ち家にこだわり過ぎて、ローンの返済に苦しむ老後を送るのでは、本末転倒です。

・マンションか戸建てか

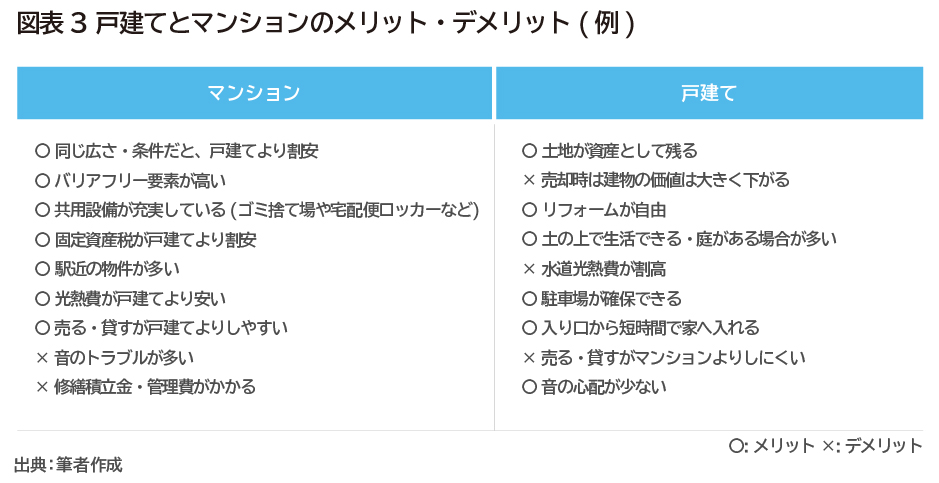

次に、マンションか戸建てかの選択について考えてみます。

資金面では全体的にマンションの方が有利といえますが、近隣との人間関係や音のトラブルはマンションの方が多いといえます。老後の住まいとして考えた場合は、資金面での負担と併せて、体力面での負担も考えましょう。具体的には、住み替えのしやすさや日常の掃除やメンテナンスの負担についても検討するとよいと思います。

一般的には、マンションは駅近の物件が多く、戸建ては郊外や地方に多いといえますが、老後の生活の「移動手段」も頭に入れておきましょう。長距離を歩いたり、自分で車を運転して移動したりすることがだんだん難しくなりますから、公共の交通機関などを使ったり人の助けを借りて移動することが多くなるでしょう。そう考えると、できるだけ便利な場所を選ぶということも一案です。

特に、老後は通院や買い物はできるだけ自宅の近くで済ませることができることが望ましいでしょう。

老後の住まいは小さな場所で十分、と考える方もいます。お子さまが独立した後は、今よりコンパクトで便利な駅近くのマンションに引越すのも良い考えだと思います。

子どもと同居するかしないか

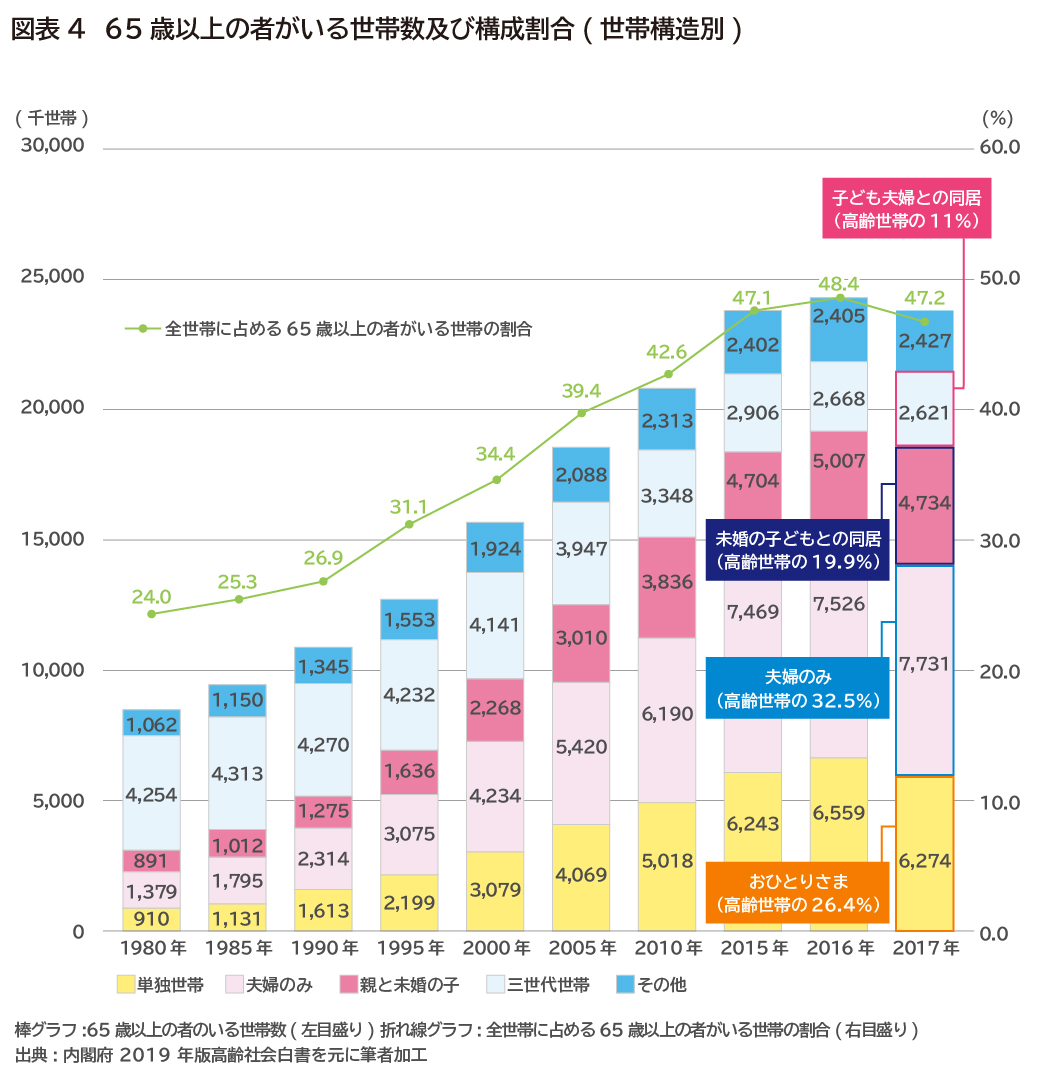

昭和の時代は1つの世帯に3世代で暮らす家族が主流でしたが、時の流れと共に変化してきています。

内閣府調査の2017年のデータでは、多い方から、

夫婦のみ 32.5%

おひとりさま 26.4%

未婚の子どもとの同居 19.9%

子ども夫婦との同居 11.0%

という結果になっており、老後は「夫婦のみ」または「おひとりさま」が主流となっています。(図表4)。

夫婦のみ、またはおひとりさまのケースが増えているのは、子ども側の事情もありますが、高齢者自身が同居を望まなくなってきている表れとも捉えることができるでしょう。

同居をするメリットは、生活費や住居費など資金面で有利であることや、子どもが両親の老後支援ができるという安心感があることですね。低年齢のお子さまと夫婦共働きの家庭なら、元気な祖父母が孫の育児支援ができるということも大きなメリットです。

ただ、親世帯の立場からみると、経済的負担がむしろ増えたり、生活のペースを乱されてしまったりといった悩みもあるでしょう。そういった悩みを持たないために、お互いの価値観や生活習慣の違いを優先することを選択するケースが増え、結果として夫婦のみ・おひとりさまの世帯が増加する一因となっていると思われます。

同居をするのであれば事前によく話し合い、お互いのライフスタイルを尊重するためのルールをきちんと決めておきましょう。別居をする場合は、近くに住むことを選んだり、何かあったときにはすぐ連絡を取れるよう普段からコミュニケーションをとれる関係でいるなどの工夫をしたいですね。

おひとりさまの老後の悩み

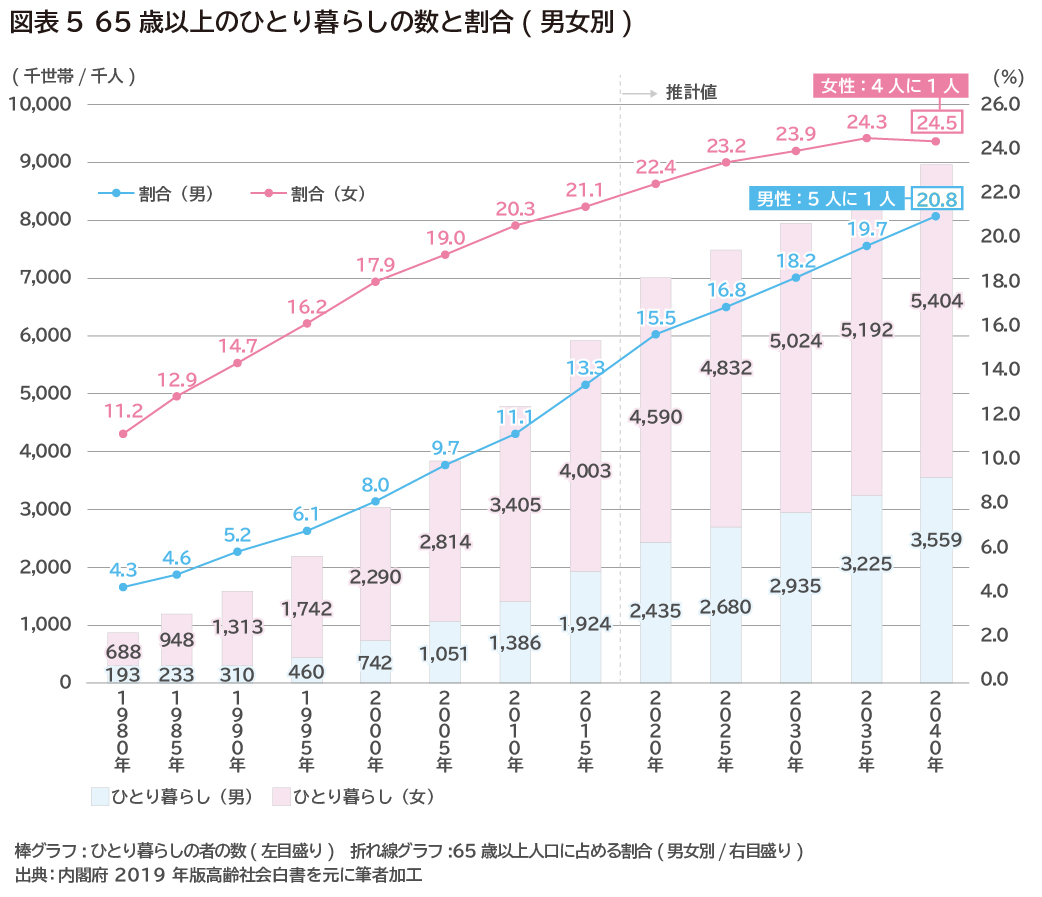

65歳以上のひとり暮らしをしている人の数は年々増加しており、今後ますます増えていくと予想されています。

男女ともに、高齢者の人数増加に合わせてひとり暮らし世帯の数・割合も増え、これから20年後には男性で5人に1人、女性は4人に1人がひとり暮らしとなることが予想されています(図表5)。

おひとりさまの老後というと、認知症を発症した場合や孤独死などの不安があります。まずは元気なうちにご近所をはじめとした社会とのつながりを積極的に作っておくことが望ましいでしょう。

内閣府の2016年版高齢社会白書によると、60歳以上の高齢者のうち6割以上が何らかのグループ活動に参加しており、これは増加傾向にあります。具体的な活動は「健康・スポーツ」「趣味」「地域行事」「生活環境改善」などがあり、新しい友人を作ったりお互いに助け合うことができたりという効果が大きいそうです。

また、退職後も現役自体の経験や趣味を生かして仕事を続ける、という方法もあります。現役時代ほどの収入にはつながらなくても、月に数万円でもいいのです。社会とのつながりを楽しみながら、年金にプラスできる収入があるというのは大きな安心にもつながります。

元気なうちに準備しておきたいことは他にもあります。見守りサービスや介護施設の情報を集めたり、認知症になったり体が不自由になってしまったときに備えて後見人の制度や信託制度の活用の検討をしたり、遺言書の準備をしたりしておくことです。家族や子どもがいる人にとっても大切なことですが、おひとりさまやその予備軍の場合は、より必要性が高いといえます。

大切なのは情報収集と自分の気持ち

高齢になると、少しずつひとりで生きていくことは難しくなり、人の支援が必要になります。

ひとくちに「老後の住まい」といっても、元気なうちの老後と、認知症になったり体が不自由になったりしたときの老後は分けて考えておく必要があります。

元気なうちの老後は、楽しく、充実させることを優先して住まいを選んでよいと思います。実は体が不自由になる前の期間のほうが、介護や支援が必要な老後の期間よりもずっと長いからです。

介護や支援が必要な期間は、平均すると5年くらい*といわれています(個人差はあります)。平均寿命から逆算すると、80歳くらいまでは元気に過ごせるということになりますが、60歳で退職すると仮定すると20年もあるのです。

(*出典:公益財団法人 生命保険文化センター 「生命保険に関する全国実態調査」/2018年度より)

そのあと、認知症になったり、体が不自由になったりしたときに、自分がどんな生活ができたら幸せかを考えてみれば、今できることが見えてきます。

どうしても自宅がいいという場合、誰にサポートしてもらうのか。子どもに支援してもらう場合は、どのような形でサポートしてもらうのかが検討ポイントのひとつです。

施設に入ることを希望するのでしたら、元気なうちに施設を見学にいくこともできます。

あこがれの田舎暮らしや海外移住を希望する人もいますよね。これも色々なやり方があると思いますが、体が不自由になった場合のことも考えたうえで検討することをおすすめします。

実はあまり知られていないのですが、認知症になると銀行口座が凍結されてしまったり、不動産などの大切な契約ができなくなったりします。計画を立てて準備するのは、何かあってからではなくて元気なうちです。これが老後の住まいを決めるときの一番大切なポイントといっても過言ではありません。

現在代・50代の人でしたら、もう実際に親の介護を経験しているかもしれませんし、近い将来する可能性が高くなりますね。情報収集はある程度事前にできますが、実際に経験してみて得られる経験や知識は、自分自身の老後のために必ず役立つはずです。介護保険のこと、介護施設のこと、相続のことなど、積極的に関わっていきましょう。

・迷ったらライフプランを作ってみよう

住まいについて考えるとき、必ず「お金」の問題が関係してきます。もちろんお金は大事ですが、自分がどうしたいかという気持ちを整理したり、それを叶えるための情報収集をしたりすることがもっと大切なのです。後回しになってしまいがちですが…。

「お金があるからなんとかなる」あるいは「お金がないから考えてもしょうがない」と何も計画を立てずにいると、もっと早く計画を立てておけばよかった…と後悔するかもしれません。

お金と自分の気持ちを整理し、これからの計画を立てるためには、ライフプランを作ってみることがおすすめです。ライフプランを作ると、たとえば下記のようなことが具体的に検討できます。

・持ち家か賃貸、どちらが有利なのか

・住まいの予算はいつ、いくらくらいまで使えるのか

・住宅ローンをきちんと返済していけるのか

・老後のための貯金はどうやって準備していけばいいのか

・介護にかけることができる費用はどれくらいなのか

・夢の移住計画は、実際のところ実現可能なのか

…など。

お金はあればいいというものではなく、自分が希望するライフスタイルに合わせてどうやって使っていくかを考えておくことが、安心できる老後につながるのです。

ライフプランは、ご自身で作るのが難しかったら、ファイナンシャル・プランナーなどの専門家に一度相談してみてくださいね。

※本ページに記載されている情報は2019年7月1日時点のものです

【参考文献】

内閣府 2019年版高齢社会白書

https://www8.cao.go.jp/kourei/whitepaper/w-2019/zenbun/01pdf_index.html

内閣府 2016年 高齢者の経済・生活環境に関する調査結果(全体版)

https://www8.cao.go.jp/kourei/ishiki/h28/sougou/zentai/pdf/sec_3_3.pdf

https://www8.cao.go.jp/kourei/whitepaper/w-2016/html/zenbun/s1_2_5.html

金融庁 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」2019年6月3日

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

公益財団法人 生命保険文化センター 「生命保険に関する全国実態調査」/2018年度

https://www.jili.or.jp/lifeplan/lifesecurity/nursing/4.html

岡田 のりか(おかだ のりか)

会計事務所勤務・フリーの翻訳者(金融分野)を経て、ファイナンシャル・プランナーとして独立。コラム執筆や個人相談を中心に活動中。<br> FPオフィス ナチュール代表