老後資金シミュレーションのための計算方法!収入となる年金や必要なお金をFPが解説

自分の老後資金をシミュレーションしたことはありますか?老後の生活に必要な老後資金は、結婚しているか独身か、会社員か自営業かなど、環境や働き方、老後の収入や年金などによって金額は異なります。まずは、自分に必要な備えを知ることから始めましょう。

最終更新日:2021年4月21日

この記事の早わかり要約 読了目安時間:

公的年金の金額は「ねんきんネット」で調べよう

老後の生活費は、今の生活費を参考にして算出できる

老後資金を作る3つのポイント。支出を減らす・収入を増やす・健康に留意

目次

老後資金の計算式は?

将来必要になる老後資金は、生活環境や価値観、働き方によって大きく異なります。主な収入となる公的年金や私的年金についても、人によって差があるため、一概に「〇〇万円必要」とはいえません。

そこで、自分の場合は一体いくらの老後資金が必要なのかを、シミュレーションすることが大切です。必要な老後資金がわかる計算式をお伝えします。

必要な老後資金がわかる計算式

{(B)-(A)}×(平均余命年齢-65歳)+(C)=65歳時点で必要になる老後資金

(A)老後に入ってくるお金:受け取る予定の公的年金・私的年金、働く場合は就労収入、不動産収入など

(B)老後に出ていくお金:生活費、住居費、娯楽費、保険料、医療費など

(C)老後に必要となるお金:住宅ローン残債、リフォーム代、大きな治療、子どもの結婚資金など

この式の結果がマイナスであれば、65歳時点で貯金がなくても、やりくりは可能であることを示します。なお65歳までに準備しておきたい金額は、この必要になる老後資金から退職金などを差し引いた金額となります。

それでは方程式に入れる(A)(B)(C)の金額を算出するポイントをお伝えします。

老後に入ってくるお金(公的年金)とは

65歳以降の主な収入は「公的年金」です。現時点では、誰でも65歳になると受け取り始める権利がありますので、シミュレーション上は65歳から受け取るとして試算します。

年金額を知る一番簡単な方法は、日本年金機構の「ねんきんネット」に登録して、将来の見込み額を試算することです。

これまでの加入記録を元に、これから同じ状況で働いた場合で簡単に試算することもできますし、今後の働き方や、年金を受け取り始める年齢、未納分についての追納をするかどうかなど、細かく入力して試算することも可能です。

一度アカウントを取れば、いつでもインターネットで将来の年金見込額をチェックできますので、ぜひ会員登録をしておきましょう。

※出典:日本年金機構「ねんきんネット」より(2021年1月時点)

ねんきんネットのアカウントを持っていない場合、ざっくりではありますが以下の式で簡単に見積もることができます。自営業の場合は国民年金を受け取り、会社員や公務員の場合は国民年金と厚生年金の両方を受け取ります。

国民年金

国民年金の計算式は、

満額×(保険料納付月数+全額免除月数×8分の4+4分の1納付月数×8分の5+半額納付月数×8分の6+4分の3納付月数× 8分の7)÷40年(加入可能年数 × 12)

であるため、これまで免除や減額申請をしたことがない場合は、「満額×保険料納付月数÷480月」となります。

2021年度の満額は78万,900円ですので、もし保険料を360月納付している場合は、「780,900円×360月÷480月=585,675円」となります。

厚生年金

厚生年金の計算は少々ややこしいです。日本年金機構のサイトに書いてある算式は以下のとおりです。

<昭和21年(1946年)4月2日以降に生まれた人の場合>

(平均標準報酬月額×7.125/1000×平成15年3月までの被保険者月数+平均標準報酬額×5.481/1000×平成15年4月からの被保険者月数)

平均標準報酬月額と平均標準報酬額は計算方法が異なります。ここでは敢えてかなりざっくりとした試算式をご紹介します。

(当時の月収×850×平成15年3月までの働いた年数+今の月収×650×平成15年4月以降60歳までの加入年数)=65歳以降の厚生年金年額

たとえば、平成7年入社とした場合(当時の月収は25万円、今の月収を30万円、厚生年金加入年数は合計43年間と仮定)で試算してみましょう。月収の部分は(万円)を外した数字を算入します。

25×850×8年+30×650×35年=170,000+682,500=852,500(円)

となり、国民年金を満額もらえるとすると、公的年金額は、780,900円+852,500円の1,633,400円となりました。

公的年金以外にも企業年金があったり、iDeCoや投資信託、保険などで備えている場合は、65歳以降に受け取るお金について予測合計して記載しましょう。もちろん生涯働くつもりの場合であればその分も入れてください。

(A)老後に入ってくるお金は・・・年間 円

老後に出ていくお金(生活費)とは

老後にかかる生活費は、退職後になくなる支出と、退職後に増える可能性がある支出を算出し、今の生活費を参考にして、どのくらいかかるかイメージすると良いでしょう。

退職後になくなる支出

老後における出費は、現役時代とは内容が変わります。

たとえば、退職後になくなる支出の例として、「住宅ローン返済金(完済していれば)」「会社員だからかかっていた交際費やスーツ代」「子どもの教育費(独立していれば)」「子どもが独立したことにより見直せる生命保険」「車費用(手放す予定の場合)」などがあります。

退職後に増える可能性がある支出

退職後に増える可能性がある支出は、「近所づきあいなどの交際費」「趣味や生きがいのための費用」「医療費」などが考えられます(退職直後の住民税や社会保険料などはあがる可能性がありますが、長い目で見て増加しないためここでは考慮していません)。

退職後になくなる支出と増える可能性がある支出がわかったら、次に老後に出ていくお金を試算しましょう。

まず、今かかっている生活費はいくらかを算出します。もし年齢的に、老後ではかからない予定の項目(たとえば「子どもの教育費」や「住宅ローン」)がある場合は、入れなくて良いでしょう。食費や日用品費、住居費、水道光熱費、通信費、保険料、娯楽費、被服費などがあげられます。

次に老後の生活をイメージしてみてください。どのような暮らしを送っていますか?今より生活費が抑えられそうと思ったら、今の生活費の8割や7割に、逆に娯楽にお金をかけたいなど生活レベルをアップさせたいと思ったら、1割増しなどでシミュレーションします。

多くの資金シミュレーションを行っている筆者の感覚では、お客様の多くは現役時代の7割から8割くらいの生活費をイメージされています。

(B)老後に出ていくお金は・・・年間 円

老後に必要となるお金にはどんなものがあるの?

老後に、現役時代と比べてより必要になるお金として、医療費や介護費用があげられます。若いときより病気リスクが高まるため、日頃かかる医療費以外にも、入院費用や手術代など大きな金額がかかる可能性もあります。親や配偶者の介護が必要になるかも知れません。また、子どもが結婚するときの援助を考えている人は、そのお金も見積もる必要があります。

医療費

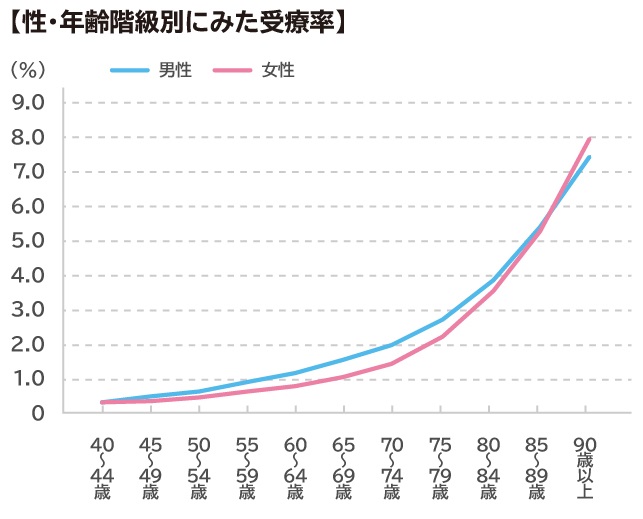

まず、入院や治療のリスクが加齢に伴いどのくらい高まるのか、年代別の入院件数を10万人に対する割合で比較してみましょう。

※出典:厚生労働省「平成29年(2017)患者調査の概況」をもとに筆者作表

グラフでわかるように、65歳を超えてから入院している人の割合がぐんと高くなっています。やはり入院費用に対しては一定の備えが必要です。

国の医療保険制度には、「高額療養費制度」といって、保険診療でかかった医療費について一定の金額以上はかからない仕組みがあります。そこで、自己負担上限額の支払いが半年間続いたと仮定し、試算してみましょう。

69歳以下の場合、年収が約370万円までであれば、自己負担上限額は5万7,600円、また、過去12ヵ月以内に3回以上上限額に達すると上限額が4万4,400円まで下がる仕組み(※)を適用すると、6ヵ月でかかる医療費は合計で30万6,000円です。

※厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」より数字引用

またこれ以外に、高額療養費制度が適用されない「差額ベッド代」や「保険診療外の治療」にもお金がかかります。

生命保険文化センターの令和元年度(2019年)「生活保障に関する調査」によると、60歳代における「直近の入院時の自己負担費用」の平均は、5日未満の短期入院でも10万1,000円、61日以上の長期入院になると60万9,000円とかなり高いお金がかかることがわかります。もし先進医療を受けることになった場合は、さらに高額になる可能性もあります。

終身医療保険への加入の有無にもよりますが、老後にかかる医療費として100万円~300万円の支出がある可能性をふまえて、備えておくとよいでしょう。

介護費用

高齢に伴い、家族の介護にお金がかかるリスクもあります。平成30年度(2018年度)の生命保険文化センター「生命保険に関する全国実態調査」によると、介護期間の平均は54.5ヵ月、平均月額は7.8万円、住宅改造や介護用ベッドの購入など一時的な費用の合計は69万円となっています。全てを合計すると、7.8万円×54.5ヵ月+69万円

=494.1万円。毎月の収入から介護費用が出せない場合、約500万円準備してあるとよいですね。

子どもの結婚費用

子どもが結婚するときには、できるだけ援助してあげたいと考えている場合は、その費用も必要です。しかし、無理に出したばかりに自分たちの老後の家計が行き詰まるのは本末転倒。できる範囲で見積もっておきましょう。

(C)老後に必要となるお金は・・・合計 円

65歳時点で必要になる老後資金シミュレーション

さて、(A)(B)(C)の金額がわかったら、いよいよ老後必要になるお金を計算しましょう。

{(B)-(A)}×(平均余命年齢-65歳)+(C)=65歳時点で必要になる老後資金

最低必要金額を知りたい場合、平均余命年齢は男性85歳、女性90歳(※)と入れましょう。もっと長生きした場合で知りたい人は、プラス10年間など足して試算しても良いでしょう。

(※)出典:令和元年度(2019年度)「簡易生命表」65歳時点の平均余命数値より算出

65歳時点で必要になる老後資金がわかったら、その時点でどのくらいの貯金があるかを想定して、今から準備した方がよい金額を算出します。

それでは、生活レベルや貯金、価値観が異なる3つのケースについて、「老後のために準備しておきたい金額」を算出してみましょう(事例はあくまで仮定です)。平均余命年齢は90歳として試算します。

老後は旅行をいっぱいしたい自営業Aさん夫婦の場合

65歳以降の生活費は月27万円/国民年金 夫婦合わせて月13万円/持家(住宅ローン完済済)/65歳退職/老後に必要な金額500万円/65歳時点の貯金予定額3,000万円

(27万円-13万円)×12ヵ月×(90歳-65歳)+500万円=4,700万円

夫婦とも国民年金のみで65歳以降働かない予定のため、もらえるお金が13万円と生活費との差額が大きく、必要なお金が膨れ上がっています。

すでに3,000万円準備しているものの、準備しておきたい金額に1,700万円足りません。もし準備が難しい場合、老後の生活費を月6万円減らす必要がでてきます。

少しでも老後の収入を増やせば、そこまで生活費を下げなくても済むので、65歳以降、できるだけ働くことを検討しても良いでしょう。

また、収入を増やすには、自営業者(国民年金加入者)が使える制度「付加年金」がおすすめです。月400円の保険料を上乗せして支払えば、年金を増額することができます。しかも2年で元が取れ増額された年金を一生受け取ることができる制度です。

老後の生活はぜいたくせずに暮らす予定の会社員Bさん夫婦の場合

65歳以降の生活費は月22万円/共働き(厚生年金)夫婦で月24万円/持家(退職金で住宅ローン完済)/65歳退職/老後に必要な金額500万円/65歳時点の貯金予定額500万円

(22万円-24万円)×12ヵ月×(90歳-65歳)+500万円=▲100万円

夫婦とも厚生年金に加入しているため年金が多めで、生活もぜいたくしない方針のBさん夫婦の場合、65歳以降も黒字家計となりそうです。65歳時点にある貯金と毎月の黒字による貯金を合わせれば、これ以上準備しなくても暮らせそうですね。

一生賃貸暮らし予定の会社員独身Cさん(男性)の場合

65歳以降の生活費は月19万円/厚生年金月14万円/65歳以降も月3万円は仕事等で得たい/賃貸住宅(老後は家賃が安いところを予定)/老後に必要な金額1,200万円/65歳時点の貯金予定額500万円

(19万円-17万円)×12ヵ月×(90歳-65歳)+1,200万円=1,800万円

65歳以降も月3万円くらいの収入を得られる仕事等をしたい、また家賃も抑えようと考えているCさんの場合、一人分のため年金額は14万円ですが、貯金から取り崩す金額は2万円で済んでいます。

しかし頼れる家族がいないため、働けなくなった場合や病気、介護状態になった場合に備え、その他の出費を多く見積もっており、65歳までにあと1,300万円の貯金が必要とわかります。

このように老後資金をシミュレーションすると、家族状況や働き方、価値観によって大きく結果が変わってきます。だからこそ、自分はどうなのか、を知ることが大切です。

老後資金の準備として今からできること

支出を減らして貯金をする

まずしておきたいことは「支出を減らして貯金をする」です。これによって65歳時点での貯金額を増やせます。固定費を中心に見直しをして、現役時代から家計をスリムにしておくことは、65歳以降の生活レベルを一定におさえるためにも効果的です。

65歳以降も働き収入を増やす

会社員の場合、収入は減るものの65歳までは働ける時代ですが、65歳以降も働くことで毎月の収支が劇的に改善します。たとえば、65歳から70歳までの5年間、月3万円の収入を得る働き方を夫婦それぞれした場合、月6万円×12ヵ月×5年間=360万円もの収入が生まれ、その分準備しておきたい金額も減らすことができます。

早いうちから、65歳以降の働き方について、どんなことができるか情報収集を始めておくとよいでしょう。

資産運用を行い老後の収入を増やす

早いうちから資産運用を行い、老後に受け取れるお金を作っておくのも得策です。始めるのであれば、まずは、節税しながら老後のための資産運用ができるiDeCo(個人型確定拠出年金)や、非課税で積立運用できるつみたてNISAなどを利用するのが良いでしょう。

健康に気を付けることも大切

老後になると、病気になるリスクが高まり、毎月の医療費がかさむ可能性があります。できるだけ支出を抑えるためにも、今から少し健康に気を配り、老後に医療費がかからない元気で暮らせる身体づくりを心掛けましょう。

老後資金をシミュレーションしてみたけれど、「もっと細かく知りたい」、また、「お金を準備する方法を知りたい」、「家計を見直したい」などと思った場合は、お金の専門家であるファイナンシャルプランナー(FP)に相談することをおすすめします。細かな老後資金のシミュレーションができ、また準備しておきたい金額を作るためのアドバイスも受けられますよ。

【参考文献】

■令和元年度(2019年度)簡易生命表

■日本年金機構「ねんきんネット」

■平成29年(2017年)患者調査の概況(厚生労働省)

■生命保険文化センター「生活保障に関する調査」/令和元年度(2019年)

ほか

※本ページに記載されている情報は2021年1月28日時点のものです

鈴木 さや子(すずき さやこ)

株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナーCFP(R)・1級FP技能士・DCプランナー1級・キャリアコンサルタント 家族が笑顔になれるための生活に役立つお金の知識を、セミナーやコラム記事などを通じて情報発信。専門は教育費・保険・マネー&キャリア教育、確定拠出年金。企業講演・研修の他、学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行う。