老後の住まいは賃貸と持ち家どちらがいいの?メリット・デメリットで徹底比較!

老後の住まいは、賃貸と持ち家どちらが適しているのでしょうか?賃貸なら高齢では借りられないのではないか、住居費を払い続けられるかが不安になったり、持ち家なら住み続けるか住み替えるか迷ったりすることでしょう。賃貸と持ち家それぞれのメリットとデメリットをFP視点で考えました。

最終更新日2021年6月9日

この記事の早わかり要約 読了目安時間:

高齢者向け賃貸住宅の戸数が増えており老後を賃貸で迎える人も増加の見通し

住まいに求めるものは年齢とともに変化する。老後に適した住まい選びが重要

賃貸・持ち家それぞれのメリット・デメリットを理解し、比較検討しよう

目次

老後の住まいは持ち家の人が多いもの?

賃貸と持ち家、どちらが有利か、よく議論されるテーマです。何歳まで生きるか、家賃や転居の回数、持ち家を購入する際の住宅価格や住宅ローンの金利はどれくらいかなど、条件が変われば費用の試算結果は違ってきます。

FPによっても意見が分かれるところです。今回は50代を想定し、老後を見据えて考えてみたいと思います。

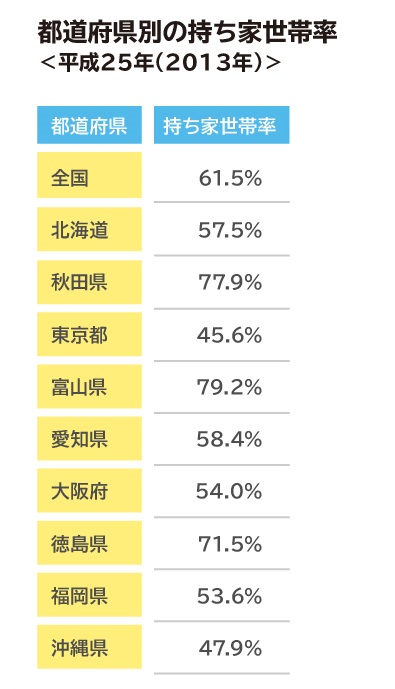

まず、そもそも日本の持ち家率はどれくらいなのでしょう?務省統計局の「日本の住宅・土地-平成25年(2013年)住宅・土地統計調査」によれば、全国平均では61.5%の世帯が持ち家です。

しかし、地域によりかなりの差があります。東京都では45.6%と半数以下。地価が高いことが影響しているようです。

北陸や東北地方の日本海側では持ち家率が高めで、都市圏や北海道、九州では持ち家率が低くなる傾向があります。

下の表は、都道府県別の持ち家世帯率の一部をまとめたものです。都市圏、北海道、沖縄では、持ち家率は半分程度となっており、賃貸が少数派というわけではありません。

出典:総務省統計局「日本の住宅・土地-平成25年(2013年)住宅・土地統計調査の解説- 結果の解説」より「世帯の居住状況とその推移」をもとに抜粋して筆者作表

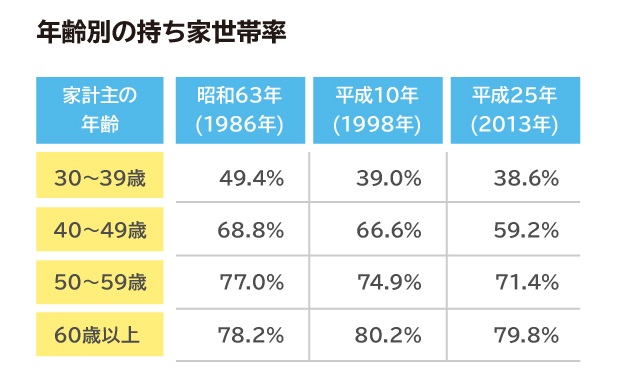

年齢別ではどうでしょうか?年齢が高くなるほど持ち家世帯率も高くなりますが、60歳未満では低下傾向です。50代は、平成10年(1998年)には74.9%だった持ち家世帯率が平成25年(2013年)には71.4%に低下しました。残り約3割の世帯は賃貸ということです。今後は、賃貸住宅で老後を迎える人が増えて行きそうです。

出典:総務省統計局「日本の住宅・土地-平成25年(2013年)住宅・土地統計調査の解説- 結果の解説」より「世帯の居住状況とその推移」をもとに抜粋して筆者作表

高齢者向け住宅にはいくつかの種類がありますが、その一種として国が建設を後押しし、ここ数年、戸数が急増しているのがサービス付き高齢者住宅、通称「サ高住」です。高齢者向けの賃貸住宅で、見守りサービスが受けられます。

提携する介護サービス事業所があるのが一般的で、持ち家がありながら、老後はこの「サ高住」に入居する人もいます。家賃形式なので、初期費用があまり高くなく、有料老人ホームよりも気軽に入居できる点も急増の理由のようです。老後の住まいの選択肢はこれまでより広がっていきそうです。

老後を賃貸で暮らすメリット・デメリット

賃貸のメリット

・購入やリフォームのための大きな資金がいらない

・原則、家賃を払えば、住宅のメンテナンス費用を負担しなくていい(更新料などは必要)

・家賃が安ければ、購入よりも総額が安くなる可能性がある

年齢的にローンを組むのが難しくなる老後に持ち家を購入するには、相当な額の資金が必要です。住みやすくするためのリフォームの費用ももちろん自己負担です。

一方、賃貸なら毎月の家賃を滞りなく支払っていれば問題はありません。住宅の老朽化を補修するメンテナンスは大家さんの支払いです。

賃貸のデメリット

・年齢を理由に入居を断られるかもしれない

・一生、家賃を払い続ける必要がある

・家賃として支払える金額により、場所、広さ、設備が制限される

賃貸の人にとっての不安は、高齢になっても貸してもらえるか、家賃を払い続けられるかでしょう。

日本において高齢化は社会的な問題で、今後は賃貸で暮らす高齢者の増加が予測されることから、国や自治体でも対策を講じています。

入居を断られるなど、老後に賃貸住宅への入居で困ったときは、まず自治体に相談しましょう。高齢者向けの相談窓口を設けているところもあります。

また高齢者のみならず、障害者や子育て世代など「住宅確保要配慮者」の入居を拒まない賃貸住宅の登録制度が2017年から始まりました。場所や家賃、広さなどの条件を入力して、セーフティネット住宅情報提供システムから検索することができます。終身にわたり賃貸住宅に居住できるための制度(終身建物賃貸借事業)を認定する制度もできました。

生きている限り家賃を払う必要がありますから、払える金額によっては、土地の高い都市部より郊外、さらに地方と、現役時代に住んでいた場所から離れざるを得ないケースもありそうです。

高齢者の入居が多い賃貸とは?

賃貸住宅は、民間、公営(自治体などが運営)、都市再生機構(UR)・公社の大きく3つに分けることができます。

調査によれば、民間借家が多い現役世代に比べ、60歳以上では公営や都市再生機構(UR)・公社といった公的住宅の入居者が多くなっています(日本の住宅・土地-平成25年(2013年)住宅・土地統計調査より)。

自治体などが運営する公的な住宅には、一定の所得以下の人が入居でき、家賃が低く設定されたものもあります。前述した「サ高住」も老後の賃貸の選択肢のひとつです。

高齢になっても情報収集して行動すれば、最後まで賃貸住宅に住み続けることはできるはずです。賃貸の入居時には保証人を求められることが一般的ですが、保証人に代わり、保証機関を利用する仕組みも整ってきています。

賃貸のままでは老後に困るという不安は徐々に取り除かれてきています。

老後を持ち家で暮らすメリット・デメリット

持ち家のメリット

・資産価値を活かして住み替えやリバースモーゲージができる

・建て替えで新しくしたり、子どもと二世帯同居したりできる(費用はかかる)

不動産価格が高い地域から安い地域への住み替えであれば、売却益が残って老後資金にあてられる世帯もありそうです。

持ち家の価値を査定してもらい、その一定範囲内まで借入れができるリバースモーゲージも利用できます。借入れた資金で持ち家のリフォームをしたり、公的年金だけでは不足する生活費に充てたりすることもできます。

亡くなったら住宅を売却し、借入金との差額を相続人が相続してリバースモーゲージの契約が終了するのが一般的です。ただし、リバースモーゲージが利用できる住宅の条件は金融機関により異なり、また通常は法定相続人の同意が必要です。

戸建ての持ち家なら、リフォームや二世帯住宅への建替えにより、子どもと同居することで安心感を得て、子どもは住宅の費用を抑えることもできます。

持ち家のデメリット

・固定資産税・住宅の修繕費用などの維持費がかかる

・長く住み続けるなら、リフォームや建替え費用

賃貸ならかからないけれど、持ち家の場合に負担しなければならない費用として固定資産税や修繕費用、リフォームや建て替え費用があります。

一度にまとまった金額が必要になるのはリフォームや建替え費用です。内容にもよりますが数百万円から数千万円かかるケースもあります。

持ち家には維持費などのコストと、状況によってはリフォームや建替えの費用がかかりますが、資産価値が維持できれば、メリットもあるわけですね。

それなら50代からでも住宅を購入しようかと思った賃貸の人は、事前にFPに相談するなどしてしっかり資金計画を立ててください。

50代からの購入は、住宅ローンを組める期間が短くなりますし、60歳以降の収支も含めてよくよく検討しなければなりません。購入する物件も慎重に選んでください。

老後に向けた準備をファイナンシャルプランナーと一緒に始めませんか?

賃貸のメリット・デメリット、持ち家のメリット・デメリット、それぞれに特徴があり、家族構成、老後の年金額、資産額、健康状態、暮らし方などにより、どの選択が適切かは異なります。

老後の暮らしに適した住まいとは

年齢とともに住まいに求めるものは変化する

年齢や暮らし方により、住まいに求めるものは違ってきます。

結婚して子どもが生まれれば、家族で一緒に過ごせる広いリビングに価値を感じるでしょう。子どもが成長し夫婦2人の生活になったら、コンパクトな中にも、それぞれの趣味に没頭できる空間が欲しくなるかもしれません。

子どものいる既婚者であれば、子どもが自立する50代以降は住まいの見直しの時期になります。90代まで生きるなら、人生はまだ半分近く残っていますから、その期間を自分らしく過ごせる住まいについて改めて考える必要がありそうです。

住む場所や住宅の種類も、郊外の戸建てから交通の便のいい都心のマンションに住み替えたい、逆に都心のマンションから自然豊かな地方の戸建てに住み替えたいなど要望は様々でしょう。子どもがいない夫婦も、60代以降の老後を見据えて、住み替えなどを検討することになりそうです。

シングルで50代になった人は、自分1人の年金と資産で最後まで暮らせるのは、どこか。より真剣に老後の住まいを考えるべきです。既婚者も、配偶者が亡くなれば、子どもと同居しない限りは1人になります。1人で暮らす老後は、高齢者が暮らしやすい間取りや住宅設備、買い物や病院への行き来の利便性などを求めたくなるでしょう。

そして、いずれの場合も、住まいの選択は、お金を抜きにしては考えられません。同時に、人生100年時代と言われるほど寿命が伸びた現在、賃貸であれ、持ち家であれ50歳の時に住んでいた住宅に、何もせずにそのまま最後まで住み続けることは難しいでしょう。

賃貸は家賃がかかる。持ち家はメンテナンス代がかかる

持ち家のメリットとしてよく言われることは、住宅ローンを払い終えたら負担が減ることです。しかし、例えば35歳で30年の住宅ローンを組んで購入すると、65歳で住宅ローンの支払いが終わるころには、住宅はかなり老朽化しています。

購入後は大小様々なメンテナンス・修繕を行ってきたはずですが、95歳まで住み続けようと思うなら残り30年もあります。大がかりなリフォームや、状況によっては建替えが必要になる可能性もあります。

長生きの時代には、持ち家だから老後は住居費がかからないとは言い切れない、これまでの常識とは違うと思っておいた方がよさそうです。

老後に賃貸暮らしに向いているのはこんな人!

これまでのメリット・デメリットから、次のような人は、老後の賃貸暮らしが向いていると言えそうです。

・公的年金など毎月一定額の収入がある

・現役時代とは住む場所が違っても楽しめる

・子どもがいない、または子どもに資産を残すことは考えていない

・住宅を所有することにこだわらない

50代に入ったら、老後はどこでどんな生活をしたいかを考えることと合わせて、住みたい地域の賃貸住宅や「サ高住」の家賃相場、中古戸建てや中古マンションの相場を調べておくことをおすすめします。

50代であれば、60歳または65歳の定年や引退まで約10年ありますから、貯蓄を積み増すことも可能です。手元資金は多い方が選択肢も広がります。

自分の計画に無理がないか、不動産に強いFPに相談したり、キャッシュフローシミュレーションを作成してもらったりするのもいいでしょう。

人生後半を納得のいく場所で過ごせるよう、早い内から準備しておきたいですね。

※本ページに記載されている情報は2020年9月24日時点のものです

坂本 綾子(さかもと あやこ)

ファイナンシャルプランナー 大学在学中より雑誌の編集に携わり、卒業後に取材記者として独立。1988年よりマネー誌、女性誌にて家計管理や資産運用の取材記事を執筆。1999年ファイナンシャルプランナー資格取得。執筆に加えて、家計相談やセミナー講師も務める。