老後の生活費はいくら必要?しあわせな老後生活への心構え

「老後生活を楽しみたい」それは誰しもが思うこと。そのために最低限必要なものはお金です。老後生活費がどれだけ必要でいくら貯金があればよいのかなど、考えるほど不安になります。一方で、お金さえあれば幸せで豊かな老後生活がおくれるわけではありません。老後生活には経済的、精神的豊かさの両方が必要です。本稿では、老後生活を豊かにおくるために必要なことは何かを考えていきます。

最終更新日:2021年5月19日

目次

老後に必要な生活費はいくら?

●まずは、老後の生活費について知ろう

豊かな老後生活をおくるにはいったいいくらお金があれば足りるのでしょうか。

「平成29年(2017年)簡易生命表の概況」によれば、男性の平均寿命は 81.09 歳、女性の平均寿命は 87.26 歳です。

年金支給開始年齢65歳引き上げに伴い、企業では定年延長の動きがありますが、定年後、おおよそ20年から30年の老後生活をおくることになります。

総務省統計局の2017年家計調査報告によると、世帯属性別家計収支(二人以上世帯)の消費支出は、世帯主の年齢階級別でみると、60~69歳の世帯で1ヵ月平均29万84円、70歳以上の世帯では23万4,628円となっています。

それでは消費支出の内訳を見てみましょう。

この内訳から、何にどの程度のお金が必要なのかイメージすることができるのではないでしょうか。もちろん、現在の生活費水準によって老後の生活費としての必要額は変わってきます。また、ゆとりある生活をおくるためには、これにプラスしていくらぐらい必要なのかも合わせて考える必要があります。

一方で、収入はどうでしょうか。定年を迎えた後、主な収入源となるのは公的年金ですが、いったいどれくらい支給されるのでしょうか。

厚生労働省では、モデル世帯(夫が平均的収入で40年就業し、妻がその期間中専業主婦である場合)の2018年度の年金額を月額22万1,277円と公表しています。

このモデル世帯の年金支給額を基準に考えた場合、表1の消費支出との差は60〜69歳で約6万9,000円、70歳以上でも約1万3,000円となり、少なくとも公的年金だけでは月々赤字になってしまうことがわかります。

実際の調査結果から見てみましょう。総務省統計局の家計調査では、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)に特化した調査をしています。

その結果によると、高齢夫婦無職世帯の実収入は20万9,198円で、可処分所得は18万958円、消費支出は23万5,477円で、月の不足分は5万4,519円となっています。月々約5万円を超える不足分は、蓄えを取り崩す必要があるということになります。

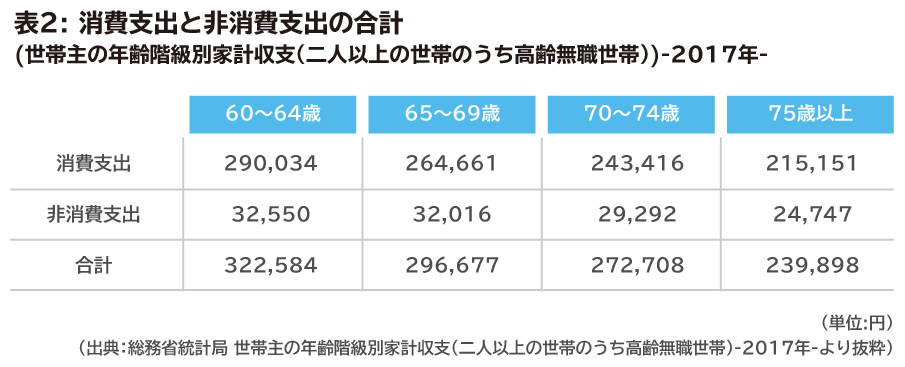

もう少し細かく見てみましょう。

以下の表は高齢無職世帯の年齢別消費支出と非消費支出をまとめたものです。非消費支出とは直接税や社会保険料など消費を目的としない支出のことです。

消費支出、非消費支出の合計は年齢が上がるにつれて低くなっていく傾向ですが、いずれの年代でも高齢夫婦無職世帯の実収入である20万9,198円を上回り、毎月の生活費に不足が生じることになります。

安心して老後生活をおくるための資金はどう捻出する?

●備えて安心。老後資金を貯める、運用する

豊かに暮らすために最初にすべきことは、老後の生活費として必要な金額を知ることです。

年金受取見込み額、現在の資産、自分が望む生活費の水準、イベントにかかる費用、緊急時に必要な費用などを考慮して計算しましょう。

老後生活の資金として必要な金額がわかったら、最初にとりかかるべきは現在の生活費の見直しです。生活費として使っているすべての支出を書き出して、節約できるものがないかを確認しましょう。そして、節約できた分を貯金に回し貯蓄額を増やしましょう。

その次に考えるべきことは、老後生活の資金準備としてどんな商品で運用をするかです。

老後資金として毎月お金を積み立てるなら、個人型確定拠出年金 iDeCo(イデコ)へ加入する方法があります。iDeCoは税制面での優遇があります。具体的なメリットは、掛け金が全額所得控除されること、運用益が非課税になること、受取時に税制が優遇されることです。

税制面で優遇があるという点では、個人年金保険も同様です。生命保険商品なので、生命保険料控除を受けることができます。また、遺族が死亡保険金として受け取る場合には、相続税の非課税枠を利用することができます。

運用をするなら、非課税枠のある少額投資非課税制度NISA(ニーサ)を始めるのも良いでしょう。

NISAには「NISA」と「つみたてNISA」があり、それぞれ特徴があります。運用の初心者であれば「つみたてNISA」が投資しやすいでしょう。

「つみたてNISA」は、2018年1月からスタートし、少額からの長期・積立・分散投資が可能です。売却益や分配金が非課税になり、通常であればそれらに課税される20.315%がゼロになるメリットがあります。

何より、定期積立ができて、最長20年の非課税運用期間があることは、投資の初心者にとってメリットと言えるでしょう。

つみたてNISAは、金融庁が厳選した投資信託・ETFのみを投資対象としていることも初心者には安心材料です。

一方の「NISA」は、つみたてNISAに先立ち2014年1月にスタートした、少額からの投資を行うための非課税制度です。税制のメリットはつみたてNISAと同様ですが、投資対象が異なります。NISAでは投資信託だけでなく、国内外の上場株式やREIT(不動産投資信託)にも投資できます。非課税運用期間は5年で、同制度の終了年は2023年となります。

NISA、つみたてNISAともに運用金額には制限があり、年間に投資できる額はNISAで120万円、つみたてNISAで40万円となります。

●生涯現役。仕事をすることで収入を得る

老後生活費を捻出するためのもうひとつの方法は働くことです。定年を迎えたとしても、年金が支給されるまで仕事をすれば、その後の生活資金に余裕を持つことができます。老後の資金で大きな部分を占めるのは、定年後、年金受給前までの5年間です。この5年分の生活費を貯蓄から切り崩す必要がなければ、2,000万円弱の老後資金が不要になります。

年金支給年齢引き上げに伴い、企業は65歳定年への動きを見せています。また、現段階においても、定年後に再雇用制度を設けている企業も多くあるので積極的に活用すべきです。

そしてできることなら、年金受給後も働いて収入を得ることを考えましょう。公的年金で不足する生活費を稼ぐことができれば、資産を取り崩す必要もなく、気持ちに余裕を持って充実した豊かな生活をおくることができます。

働き方も自由に選択できるのが定年を迎えた高齢者の強みです。現役時代のようにフルタイムで働く必要もありません。これまでの経験を生かした仕事をしたり、心機一転、全く新しい分野に挑戦することだってできます。定年後の時間を新たなチャレンジのチャンスと捉えれば、それが生きる活力にもなります。その為にも、定年前から定年後にやりたいことを考え、準備を始めることが重要です。

定年後も社会とつながりながら収入を得ることができれば、生き生きと心穏やかに暮らすことができるのではないでしょうか。

老後生活を楽しむために忘れてはいけないこと

●楽しい老後生活は健康あってこそ

老後生活を楽しむために忘れてはいけないこと、それは健康です。

内閣府 「平成29年(2017年)高齢者の健康に関する調査結果」によると、健康状態が良いと回答した層ほど「ほとんど毎日外出」し、一方で、健康状態が良くないと回答した層では、「ほとんど外出をしない」が23%を占める結果となっています。このことからも、健康であることは活動範囲を広げるのには欠かせない要素であることがわかります。

健康的な生活をおくるために今からでも気をつけるべきことは、規則正しい食生活と、適度な運動を定期的に行うことです。健康は、豊かな老後生活をおくる上でとても大切な要素であることを肝に命じて生活していきましょう。

もうひとつ大切なことがあります。

それは、好奇心を持ち続けることです。歳を重ねると新しい活動をするのがおっくうになりがちですが、好奇心を持つことは社会や人への関心を持つことでもあり、それは精神面での健康につながります。

好奇心は行動につながり、行動は社会に関わり続けることにつながり、それが世界を広げ、生きる活力となるのです。

老後に向けた準備をファイナンシャルプランナーと一緒に始めませんか?

●社会とのつながりを持ち続けることで世界は広がる

同じく、内閣府 平成29年(2017年)高齢者の健康に関する調査では、「友人・仲間の有無」が健康状態に影響を及ぼすと推測される結果が出ています。

健康状態が良いと回答した層ほど、「友人・仲間がいる」傾向にあり、逆に健康状態が良くないと回答した層では「友人・仲間がいない」が36.1%を占めています。この結果からも、人とのつながりが健康を維持する上でもいかに大切かがわかります。社会とのつながりを持ち続けることで、身体的、精神的健康を維持できる確率は上がるのではないでしょうか。

老後も持ち続けていたい「好奇心」は、「希望」とよく似ています。

実際に、イギリスの神学者であるジュリアス・チャールズ・ヘアも「好奇心は希望の別名にほかならない」という言葉を残しています。そして、希望は生きる上で欠かせないものであることは疑う余地がありません。

一方で希望がない状態とはどんな状態なのでしょう。

たとえば孤独、社会的に孤立している状態だと希望を持ちにくい場合があります。孤独は一緒に暮らす家族がいても感じることがありますし、逆に、単身だからといって孤独だということではありません。要するに、誰でも孤独に苛まれる可能性があり、また、孤独と無縁の生活をおくることもできるということです。

孤独は、高齢者にとって非常に危険なもののひとつです。実際に、健康と寿命に影響を与えている可能性があり、病気や認知症のリスクは上がることが明らかにされています。

このことからも、老後は社会との関わりを意識して持つことが、とても大切といえるでしょう。

社会と関わりを持つための具体的な行動として、コミュニティに属することをお勧めします。趣味の活動やボランティアなど何でもかまいません。仲間と交流することで人生は豊かになります。興味のある分野があるなら、自らコミュニティを立ち上げるのもよいでしょう。最近はSNSなどで簡単に人とつながることができます。イベントの開催などもツールを使って気軽に実施することが可能なので、それらを活用しない手はありません。

豊かな老後生活をおくるためには、必要なお金を備えて安心を得ること、精神的に充実した生活をおくれるように好奇心と社会とのつながりを持ち続けることが大切です。

お金の備えについて、まずは必要な老後資金がいくらなのかを知ることから始めましょう。

機会があれば、ファイナンシャル・プランニングのプロであるファイナンシャル・プランナー(FP)に相談してみてはいかがでしょうか。FPは家計にかかわる金融、保険、年金制度など幅広い知識を持っていますので、各家庭の家計状況にあったアドバイスを得ることができます。

老後の生活資金に関するプランニングは、できるだけ早いうちに始めることで金銭的、精神的にも余裕を持つことができます。積極的にFPへの相談を考えてみてください。

※本ページに記載されている情報は2018年12月5日時点のものです

【参考文献】

・厚生労働省 平成 29 年簡易生命表の概況

https://www.mhlw.go.jp/toukei/saikin/hw/life/life17/dl/life17-15.pdf

・厚生労働省 平成30年度の年金額改定について

https://www.mhlw.go.jp/stf/houdou/0000191631.html

・総務省統計局 世帯属性別の家計収支(二人以上の世帯)

https://www.stat.go.jp/data/kakei/sokuhou/nen/pdf/gy02.pdf

・総務省統計局 家計調査報告

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_mr.pdf

・総務省統計局 家計調査の結果を見る際のポイント

https://www.stat.go.jp/data/kakei/point/index.html

・日本FP協会 主なイベントにかかる費用の目安

https://www.jafp.or.jp/know/lifeplan/indication/

・日本年金機構

https://www.nenkin.go.jp/faq/seidozenpan/mikomigaku/mikomi/20131101.html

・金融庁 NISAとは

https://www.fsa.go.jp/policy/nisa2/about/index.html

・内閣府 平成29年 高齢者の健康に関する調査結果

https://www8.cao.go.jp/kourei/ishiki/h29/gaiyo/index.html

・東洋経済 「孤独を感じてる人」が直面する深刻なリスクc)2017 The New York Times News Services (執筆:Jane E. Brody記者、翻訳:中丸碧)

https://toyokeizai.net/articles/-/202682

ほか

株式会社プラチナ・コンシェルジュ

確かな知識とホスピタリティを備えたファイナンシャル・プランナーやキャリアコンサルタントを全国にネットワークしています。”Life Architect~自分の人生は自分で創る”というコンセプトのもと、セミナー・相談・執筆・ツール提供などを通じて、生涯設計のお手伝いを行っています。