今の高齢者より1,000万円以上も貯金が必要?シニアの貯蓄額、赤裸々な実態と対策

「老後のためには、いくら貯金があればいいの?」「年金生活している高齢者は、いくら貯金をしているの?」高齢者を対象とした、貯蓄額や家計収支の調査結果をもとに、「あなた自身のシニアライフ」に必要な貯蓄額や準備の方法をご紹介します。

目次

高齢者の貯金の実態

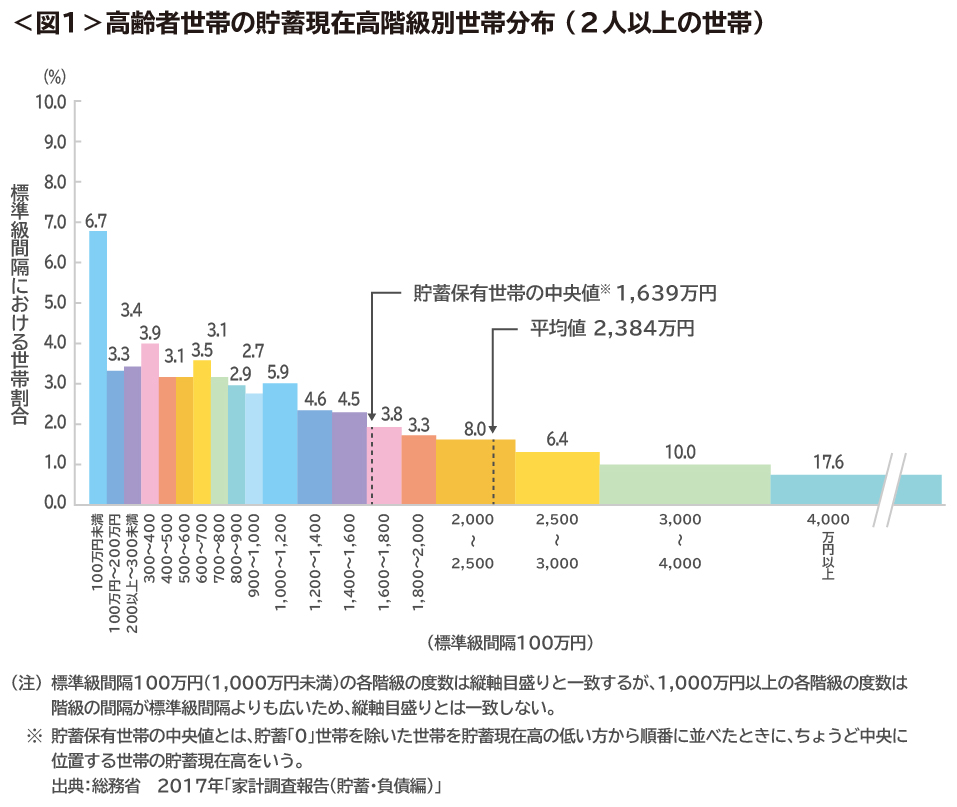

老後が近づいてくると、安心してシニアライフを送り続けるためには、いくら貯金をしておくとよいのか気になるものです。総務省の家計調査報告によると、60歳以上の高齢者世帯(世帯人数は2人以上)の貯蓄額は、平均値が2,384万円です。「貯金なし」の世帯を除いて貯蓄額が少ない順に並べたときに、ちょうど真ん中となる貯蓄額(中央値)は1,639万円です。

また、2,500万円以上の世帯が全体の34.1%を占める一方で、300万円未満の世帯は全体の13.4%、300万円以上2,500万円未満の世帯は全体の52.5%となっています(図1)。

高齢者世帯の3分の2が2,500万円未満を貯金していることになるので、貯金額の実態に近いのは、中央値の1,639万円といえます。

調査結果をもう少し詳しく見ながらわかりやすく解説しましょう。60歳以上の高齢者世帯が10世帯あると、2,500万円以上の貯金があるのは3世帯、1,000万円以上2,500万円未満を貯金しているのは2世帯、300万円以上1,000万円未満を貯金しているのは3世帯、100万円以上300万円未満を貯金しているのは1世帯、100万円未満を貯金しているのは1世帯です。

つまり、高齢者の貯金額は、一概にいくらと言うことはできませんが、中央値である1,639万円を基準に、300万円から2,500万円の間で偏りなく分布していると説明できます。

「いまの高齢者」と「これからの高齢者」の違う点

現在、年金生活をしている高齢者と、これから年金生活者となる世代では、貯金の増え方と減り方に大きな違いがあります。それぞれどのような違いがあるのか見てみましょう。

貯金の増え方

現在は超低金利時代で、定期預金の金利は一般的に0.01%です。金融機関にお金を預けても、金融資産はほとんど増えません。一方で、総務省の統計データによると、1980年から1992年までの間は、金利が4%台から7%台の定期性預金がありました。仮に、10年満期の定期性預金の金利が7%とすると、当初に預けた金融資産は、満期のときには2倍くらいになります。いま80代の高齢者が40代・50代のときは、そのような時代がしばらく続いていたので、現在と比べると、確実かつ容易にお金を増やすことができたといえます。

貯金の減り方

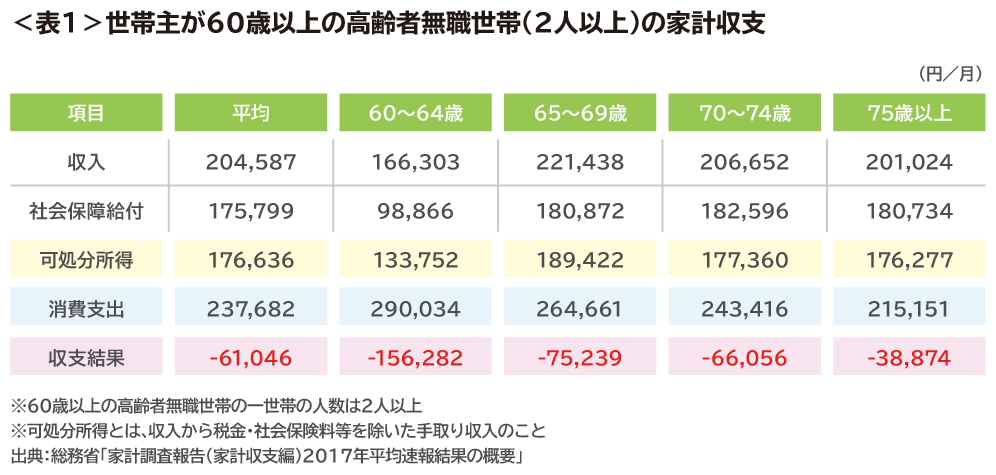

高齢者の収入源は公的年金ですが、毎月いくら年金を受け取り、いくら生活費がかかっているかを見てみましょう。総務省の家計調査報告によると、世帯主が60歳以上の高齢無職世帯(世帯人数は2人以上)の手取り収入(可処分所得)は176,636円、消費支出は237,682円、よって家計は61,046円の赤字です。

60歳以上の高齢無職世帯を60代前半、60代後半、70代前半、70代後半の4つに分けた場合の毎月の家計収支は、下記のとおりです(表1)。70代後半の家計収支は、消費支出が低下するため赤字は縮小しているものの、4分類すべてで赤字になっています。

高齢者世帯にとって生活の糧となる公的年金ですが、厚生労働省の発表資料によると、日本経済が一定の経済成長を確保できたとしても、年金受給額は、2040年頃を目処に現在より2割ほど目減りする見通しです。

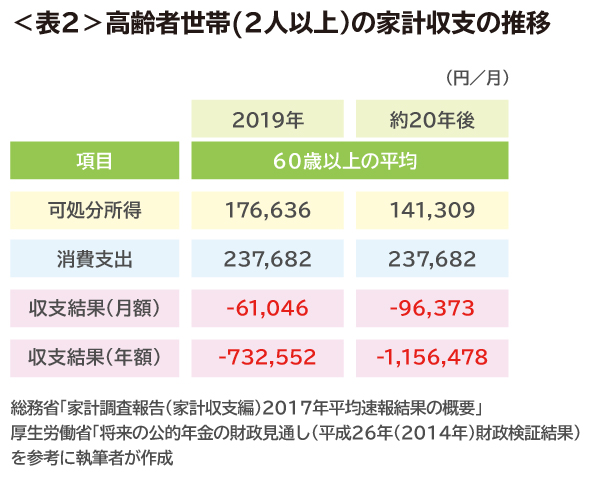

いま40代・50代の人が年金生活者となる頃には、毎月の家計収支がどのようになっているかを、現在の価値で予想してみます。年金の手取り収入は、いまの高齢者世帯が受け取っている176,636円の8割になるので141,309円です。

消費支出は変わらない場合、毎月の家計収支は約10万円、1年間で約116万円の赤字となります。(表2)。

これからの高齢者の貯金の目安

1年間で116万円の赤字がでる生活が30年続いた場合、この赤字を穴埋めするために必要な貯金は、60代・70代の時点で3,480万円(=116万円×30年間)という計算になります。

「これからの高齢者」は、「いまの高齢者」の貯蓄の平均よりも1,000万円も多く必要というわけです。家計の赤字が拡大する要因は、このほかに消費税のアップもあります。

2019年10月には消費税が8%から10%になる見込みですが、消費税が導入された1989年4月から、消費税率は徐々に上がっています。今後、消費税が10%でストップするとは限りません。これらのことから、現在40代・50代の人が年金生活者となる頃には、「いまの高齢者」の平均貯蓄額があったとしても、命が尽きる前に家計が破綻してしまうかもしれません。

今からできることは何か

「いまの高齢者」と「これからの高齢者」では、お金の増え方・減り方が違うことがわかりました。では次に、これから高齢者となる人が、将来のシニアライフのために今からできることを考えてみます。

生涯賃金を増やす

シニアライフで不足する生活費を補うためには、できるだけ長く働き収入を得ることを視野に入れましょう。

現在、65歳まで安定して働くことができるよう、国は企業に対し「定年制の廃止」、「定年の引き上げ」、「継続雇用制度の導入」のいずれかの措置をとるよう法律で義務付けています(「高年齢者雇用安定法」)。

厚生労働省の発表資料によると、従業員31人以上の企業約15万社のうち、99.8%の企業が法律に基づいた措置をとっています。つまり、希望すれば65歳まで働き続けることができます。また、66歳以上働ける制度のある企業は27.6%、70歳以上働ける制度のある企業は25.8%となっています。高齢者が定年を迎えた後も働ける環境は整いつつあるといえます。

就労環境が整い、働く意思・意欲があったとしても、仕事をするうえで健康上に問題があれば働くことが難しくなります。今から健康に気を配った生活を送るようにしましょう。

老後に向けた準備をファイナンシャルプランナーと一緒に始めませんか?

消費支出を減らす

シニアライフを迎えるまでに、現在の生活費を見直し、無駄のない生活を定着させることも必要です。シニアライフが始まったからといって、急に節約生活が送れるわけではありませんし、今から無駄のない生活をすると、貯金できる金額も増えるからです。生活費の見直し手順は次のとおりです。

①家計の支出項目を固定費と変動費の2つに分けます。固定費とは、一定額が定期的に発生する費用のことで、自分ではコントロールできません。変動費とは、自分の行動や選択によって発生する金額が変わる費用のことで、自分である程度コントロールできます。固定費と変動費の例は次のとおりです。

固定費の例:住居費(家賃や住宅ローン)、通信費(携帯電話やインターネットの料金)、水道光熱費、保険料など

変動費の例:食費、交際費、被服費、レジャー費、雑費など

②家計の支出項目を固定費と変動費に分けたら、次に固定費を見直します。固定費は、いったん削減できると、ストレスなしに効果がずっと続くからです。

携帯電話やスマートフォンは、普及率が高まるなか、家計支出に占める通信費の割合が大きくなっています。現在の加入プランに無駄がないか、不要なオプションがついていないか確認してみましょう。それらを見直すことで通信費が安くなる可能性があります。格安スマホなどに切り替えることで、通信費が安くなることもあります。ぜひ検討してみましょう。

保険料も見直す対象となります。必要な保障内容はライフステージによって変わります。自分のライフステージに合わせて、保険の契約内容を検討し直しましょう。

水道光熱費も見直すことができます。2016年4月の電力自由化に続き、2017年4月にガス自由化がスタートし、電力会社やガス会社を自由に選べるようになりました。これまで契約していた電力会社やガス会社を見直すことで、家計支出を減らせる可能性があります。

ずいぶん前に住宅ローンを組んだ人は、借り換えを検討してみましょう。

③固定費の見直しが終わったら、変動費を見直します。変動費は、自分でコントロールできるからといって削減しすぎると、我慢することで不満が募ります。まずは、外食する回数を意識的に減らす、生活費をATMなどで引き出す回数を減らす、買い物に行く回数を減らすなど、お金が使える環境を減らす工夫から始めましょう。

資産を運用する

金融機関にお金を預けても増えない時代では、働いて得たお金を貯金するだけでなく、運用するという発想が必要です。老後を見据えた資産運用には、投資信託という仕組みを使ったものが適しています。投資信託とは、個人から集めたお金を運用のプロが債券や株式などで運用してくれるというものです。老後の生活費の不足分を補う方法として、個人年金保険に加入するという選択肢もあります。個人年金保険とは、公的年金とは別に保険会社などと契約する私的年金です。

日本には、現役世代の資産形成を後押しする制度がいくつかあります。ここでは、そのなかの2つを紹介します。

①iDeCo(個人型確定拠出年金)

自分で決めた金額(掛金)を積み立てて、自分で選んだ商品(定期預金・保険・投資信託)で運用し、60歳以降に給付を受ける私的年金のひとつです。詳細はiDeCo公式サイトをご覧ください。

https://www.ideco-koushiki.jp/guide/

②つみたてNISA(少額投資非課税制度)

投資信託で運用し、そこから得られた運用益が非課税になるという制度です。詳細は金融庁「つみたてNISAの概要」をご覧ください。

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

準備する貯金額や備え方、家計の見直しはFPに相談を

シニアライフを迎えるまでに準備しておきたい貯金の金額は、高齢者になった時にどのような生活を送りたいのか、年金はいくらもらえるのかなどによって、一人一人違います。すでにシニアライフを送っている高齢者のなかには、十分な貯金がある人もいますが、ほとんど貯金がない人もいることがわかりました。

内閣府「平成30年(2018年)版高齢社会白書」によると、65歳以上の生活保護受給者は97万人で、前年(92万人)より増加しています。また、65歳以上人口に占める生活保護受給者の割合は2.86%で、前年(2.80%)より高くなっています。さらに、全人口に占める生活保護受給者の割合(1.67%)より高くなっています。貯金がないと厳しい現実が待っているということも知っておくことは大切です。

その一方で、60歳以上の人の就業状況についてみると、男性の場合、就業者の割合は60~64歳で79.1%、65~69歳で54.8%、70~74歳で 34.2% となっており、60歳を過ぎても多くの人が仕事に就いていることがわかります。

また、女性の就業者の割合は、60~64 歳で53.6%、65~69歳で34.4%、70~74歳で20.9%となっています。

シニアライフに向けて貯金額の目標を設定し、今から生活費を見直して貯蓄をしていきましょう。そして定年後は、働いて収入を得られる状況を作るために、今から健康の維持管理をしていきましょう。

目標とする貯蓄額の設定、貯金しながら運用をする方法、家計を見直す方法などについて、家計の専門家でもあるファイナンシャル・プランナー(FP)に相談すると参考になります。

FPは、一人一人の目標や心配ごとに合わせて、何をどのように工夫すると目標が達成できるのか、不安が解消されるのかなどを具体的にアドバイスしてくれます。安心して積極的に活用しましょう。

※ 本ページに記載されている情報は2018年12月10日時点のものです

【参考文献】

総務省統計局「家計調査報告(貯蓄・負債編)平成29年(2017年)平均結果の概要 (二人以上の世帯)」

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/h29_gai.pdf

総務省統計局「日本の長期統計系列」

http://www.stat.go.jp/data/chouki/14.html

厚生労働省「将来の公的年金の財政見通し(財政検証)」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/zaisei-kensyo/index.html

厚生労働省「高年齢者の雇用」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/jigyounushi/page09.html

厚生労働省「平成30年「高年齢者の雇用状況」集計結果」

https://www.mhlw.go.jp/stf/houdou/0000182200_00002.html

監修:株式会社プラチナ・コンシェルジュ

中山 弘恵

<p> (ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー)<br> 年間150回を超えるセミナー・研修、年間80回を超える個別相談、生活に関わるお金や制度をテーマにした執筆業務に従事。「わかりやすく丁寧なセミナー」「安心しながら気軽に話せる相談相手」「ストレスなく読み進められるわかりやすい文章」として定評がある。 </p>