本当に年金だけで生活できる?公的年金による収入と老後にかかる生活費をFPが解説!

年金生活をイメージしたことはありますか?公的年金はどのくらいもらえるのか、老後の生活費はどのくらいかかるのか、考えたことがないという人は、年金額と生活費という数字を知ることで、自身の年金生活が想像できるでしょう。もし家計が赤字だったらどうするかなど、今から準備できることをお伝えします。

最終更新日:2021年3月24日

この記事の早わかり要約 読了目安時間:

高齢夫婦世帯の収入が公的年金だけだったら、月5万円不足する

老後の生活費は現役時代の約75%になるが、それでも不足する

今からできる老後の準備4つ。年金増額、貯金、投資、家計の見直し

目次

老後の生活費は「収入金額-支出金額」で計算できる

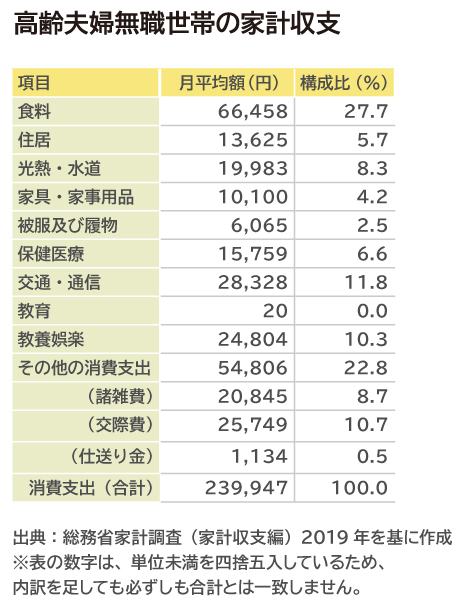

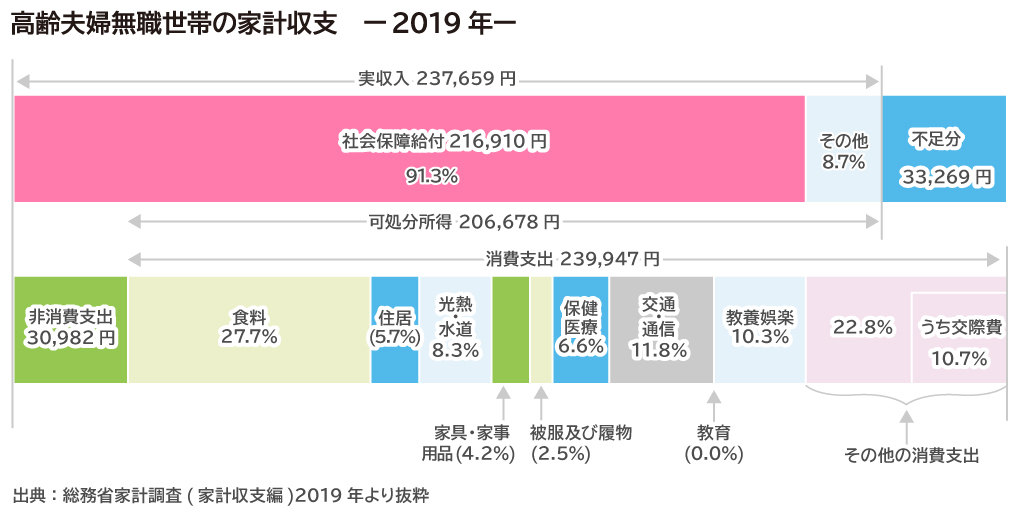

総務省の2019年家計調査報告によると、高齢夫婦無職世帯の消費支出(生活費)は23万9,947円となり、これに対して、実収入は23万7,659円となっています。

そのうち年金(社会保障給付)による収入は21万6,910円です。

年金以外の収入は、勤め先収入や、事業・内職収入、仕送り金などがあります。こうした収入がすべて生活費に回せるわけではなく、非消費支出という直接税や社会保険料を引いて残った金額である可処分所得が実際の生活費にあてられます。

高齢夫婦無職世帯の可処分所得は20万6,678円となっているので、

可処分所得(20万6,678円)-消費支出(23万9,947円)=-3万3,269円

月に3万3,269円不足していることになります。この不足分は預貯金などで補うことになります。

年金による収入金額はいくらになる?

厚生労働省による「厚生年金保険・国民年金事業の概況(2019年度)」では、年金の平均月額は国民年金が5万6,000円、厚生年金は14万6,000円となっています。夫婦片働きを想定した場合、合わせて20万2,000円となり、前述の総務省家計調査の社会保障給付額21万6,910円と近いことがわかります。

この家計調査の実収入には、年金以外の収入も含まれていますが、もしも年金だけで、他の収入がない場合は、およそ5万円の不足となります。

月5万円の不足は年間では60万円。65歳から95歳までの30年間で計算すると1,800万円不足する計算になります。2019年に話題となった金融庁の報告「老後資金に2,000万円必要」にほぼ近い数字となりました。

老後の生活費の平均額と内訳は?

前述の家計調査報告では、二人以上の高齢無職世帯(世帯主が60歳以上)の消費支出の月平均額は24万3,260円となっており、年齢が上がるにつれて減っていき、75歳以上では22万2,574円となっています。現役世代を入れた全体では29万3,379なので、年金生活に入ると消費支出が減っていることがわかります。

では、具体的に高齢無職世帯のうち、高齢夫婦無職世帯(夫65歳以上,妻60歳以上の夫婦のみの無職世帯)の家計収支を見てみましょう。

出典:総務省家計調査(家計収支編)2019年より抜粋

老後の生活費。出費がかかるのは?

最も多くを占めるのが食費であり、30%近い割合となっています。次の項目の勤労者世帯の食費の割合と比べると、全体に占める割合が高くなっています。

2番目に多いのがその他の消費支出で22.8%となっています。その他の消費支出とは交際費や分類できない雑費などです(孫へのプレゼントなどはここに入ります)。

支出の費目としては、住居費や水道光熱費などの生活する上で絶対必要な支出とは言えない部分ですが、割合としては高くなっています。3番目が交通・通信11.8%、4番目が教養娯楽10.3%と続きます。自動車等関係費は交通・通信に含まれます。

住居費が1万3,625円(5.7%)とそれほど高くないのは、持ち家比率が高いことがあるようです。もし、老後に賃貸物件に住んでいたら、住居費の割合はもっと上がるでしょう。

勤労世帯との違いはどこにある?

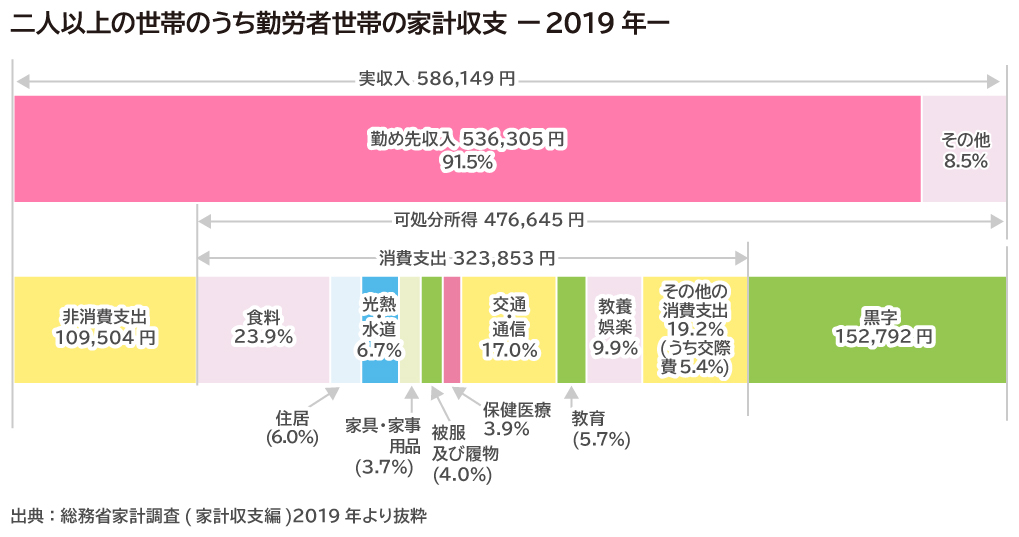

勤労者世帯の家計収支も見てみましょう。比較をすることで違いが見えてきます。

出典:総務省家計調査(家計収支編)2019年より抜粋

勤労者世帯は食費が24%ほどとなっており、高齢夫婦無職世帯の割合と比べて低いことがわかります。これは高齢夫婦無職世帯のエンゲル係数が高くなっているとも言えます。エンゲル係数は所得の上昇につれて家計費にしめる食料費の割合が低下する傾向なので、勤労者世帯(特に高収入世帯)の影響を受けて、食費以外の支出が多くなるようです。

保健医療については、勤労者世帯が3.9%であるのに対し、高齢夫婦無職世帯は6.6%と増えています。歳をとることによって病気やケガのリスクが高まっていることを示しており、年齢が上がるに従ってさらに保健医療費は増えていくでしょう。

勤労者世帯と高齢夫婦無職世帯の大きく異なる点は、高齢夫婦無職世帯では教育費がほぼないことでしょう。その一方で、教養娯楽費とその他の消費支出は勤労者世帯よりも割合が高くなっています。

これは、定年後は時間がたくさんあるため、新たに習い事を始めたり、旅行に行ったりできることが影響していると思われます。

年金生活者は年金だけで本当に生活できる?

総務省の家計調査を基にすると、年金だけで生活をすると約5万円不足するということがわかりました。しかし、この家計収支はあくまでも平均値であるため、実態を表しているとは言えません。

参考までに、生活保護費を見てみましょう。

東京都(八王子市)に住んでいる70歳以上の夫婦の場合、生活扶助として11万円、住宅扶助として6万4,000円の合計17万4,000円となります。(※)

※厚生労働省「最低生活費の算出方法」を基に概算を出しています(2021年1月時点)。

持ち家に住んでいることを想定すれば、住宅扶助はありませんから、最低生活費としては11万円となります。

この最低生活費とは、憲法の第25条で保障される「健康で文化的な最低限度の生活」を送るために必要な費用として、厚生労働省が毎年算定している生活費です。

夫婦二人、ギリギリの生活をしていくのであれば、11万円で可能ですが、生活保護の場合は医療や介護サービス、社会保険料等の負担はないので、この分をプラスしたとしても、年金が20万円であれば、充分生活できると言えるでしょう。

つまり、不足分の5万円というのは、教養娯楽のための費用および旅行や交際費など、彩りのある豊かな老後を過ごすために必要な費用と言えるのではないでしょうか。そしてこの5万円は決して贅沢ができるほどの金額ではないということも実感として理解できると思います。

年金生活を迎える前に確認しておきたいこと

自分が年金をいくらもらえるかを確認する

さて、ここまで見てきた老後の家計収支は、国が調査をした平均値です。実際の年金額は個々で違います。老後の生活費においても個人差があるでしょう。

まずは自分が年金をどのくらいもらえるのかを確認しましょう。毎年誕生日月になると、日本年金機構からハガキ版の「ねんきん定期便」が送られてきます。誤って捨ててしまった、なくしてしまった場合でも、ねんきんネットから電子版「ねんきん定期便」をダウンロードすることができます。

これを見れば、これまでの加入期間と加入実績に応じた年金額を確認できます。

50歳未満と50歳以上では様式が異なっており、50歳以上の場合は、現在の加入条件で60歳まで継続した場合の見込額が記載されているのに対し、50歳未満では見込額の記載はありません。そのため、50歳未満の人が見込額を知りたい場合は、同サイトの「年金見込額試算」を利用するとよいでしょう。かんたん試算、質問形式で試算、詳細な条件で試算と3つの方法で確認することができます。

ねんきんネットでわかる年金額は公的年金のみなので、この他に企業年金や上乗せ年金、個人年金保険などに加入している人は、あわせて確認をしておきましょう。

老後の生活費の過不足を確認する

将来もらえる年金額がわかったら、次は生活費です。今、何らかの方法で家計簿をつけている人であれば、月の生活費がいくらなのかざっくり把握できていると思います。

家計簿をつけたことがない人は、将来のためにも一度家計簿をつけてみることをお勧めします。今はスマートフォンで簡単に家計簿をつけることができる無料家計簿アプリがたくさん出ています。

ひと月の生活費がわかったら、老後の生活費がどのように変化するのかを確認してみたいと思います。

先述の総務省の家計調査を基に、勤労者世帯と高齢夫婦無職世帯の消費支出を比較すると、高齢夫婦無職世帯の消費支出は勤労者世帯の約75%になっています。

現在のひと月の生活費に75%を掛けた額が老後のざっくりとした生活費としましょう。これで支出がわかったので、先ほどの年金の見込額から非消費支出として15%を引いた金額、つまり年金額×85%を可処分所得とします。この可処分所得から生活費を引いた金額を出してみましょう。

(年金見込額×85%)-(現在の生活費×75%)=老後の生活費の過不足

マイナスであれば、不足分を今から老後資金として準備しなければなりません。準備する額は、不足分×12カ月×30年間として計算します。

例えば、年金見込額が月20万円、現在の生活費が28万円だとすると

(20万円×85%)-(28万円×75%)=-4万円

4万円の不足となりました。30年間で計算すると1,440万円となります。

老後資金を準備・貯める方法4選

老後資金をいくら準備したらいいのか大まかにはじき出せたでしょうか。ここからは、老後資金を貯める方法および・不足分を減らす方法について考えてみたいと思います。

年金額を増やす

まずは、年金額を増やすことを考えてみましょう。

現在、会社員・公務員の人は、公的年金の上乗せとなる企業年金を検討しましょう。すでに加入している人も、確定拠出年金(企業型DC)では一定の範囲内で事業主の掛金に上乗せ拠出ができる「マッチング拠出」が可能です。年金額が増えるだけでなく、税制メリットも大きいのが特徴です。

個人型確定拠出年金(iDeCo)なら、誰でも加入でき、自営業者であれば、最大で月6万8,000円まで拠出できるため、所得税の控除なども含めて、老後資金の準備としては非常に有効です。

自営業者などの国民年金第1号被保険者であれば、「付加年金」で年金額を増やすこともできます。国民年金の保険料に付加保険料として月400円上乗せすることで、将来受け取れる年金額に200円×納付月数分が毎年加算されます。

<付加年金を20年間行った場合>

・毎年加算される年金額

200円×12カ月×20年=4万8,000円

・支払った金額

400円×12カ月×20年=9万6,000円

つまり、2年で元がとれてしまうわけです。年金の上乗せとしては大変うれしい制度です。

先取り貯金をする

次に貯蓄です。お金を貯めるためには、先取り貯金をすることです。

毎月決まった額を給料から天引きで積み立てていく方法です。積立日と積立額を設定すると、普通預金口座から自動で積み立てられる積立定期預金がおすすめです。定期預金は、万が一金融機関が破綻しても、預金保険制度によって元本1千万円までとその利息が保護されます。

投資で資産運用をする

預貯金から始めて、ある程度まとまった額になったら投資に挑戦してみましょう。投資初心者には、投資信託をコツコツと長期間積み立てていく、つみたてNISAが始めやすいと思います。

つみたてNISAは、運用は投資信託のプロが行うので、難しい知識はいりません。また、NISAは税制面でも大きなメリットがあります。本来であれば株や投資信託で得た運用益や配当金には20.315%の税金がかかりますが、NISAの場合は非課税となります。

家計簿をつけ家計の見直しをする

最後に家計の見直しです。実はこれが一番大事かもしれません。収入が思ったように増えていかないのであれば、支出を減らすことで解決できます。

家計簿アプリの多くは、分析ツールが備わっているので、これらを利用すればどこに無駄があるのかを知ることができます。

理想的な家計の支出割合と比較して、大きくずれがあるところが、その家庭における消費癖と言える部分です。そこに無駄がある可能性は高いので、改善へと持っていけるでしょう。

よく「一度上げた生活レベルは下げられない」などと言いますが、現役時代に高収入であった人ほど支出も多く、その感覚のまま、定年を迎えると悲惨なことになります。

厚生年金の報酬比例部分は、収入が多ければ、保険料も多く取られるため年金額が増えますが、納めた保険料ほどの割合では年金額が増えていかないため、現役時代のままのお金の使い方をしているとあっという間に老後資金が底をついてしまいます。

そのため、今から節約する癖をつけて、少しでも貯蓄にまわすことを意識すれば、老後資金の積み増しになるだけでなく、老後に生活レベルが極端に変化することもなくなるでしょう。こうした家計の見直しは、すぐに実践できます。

見直しの第一歩として、どこに無駄があるのかを見つけましょう。そのためにも家計簿をつけて、現状を把握することから始めてみてください。

家計診断をファイナンシャルプランナーなどの専門家に依頼するのもよいと思います。あと数年で定年になるという人も、もう遅いとは思わずに、今からできることを始めてみてください。節約癖をつけておくだけでも、老後の生活が違ってくるでしょう。

※本ページに記載されている情報は2021年1月22日時点のものです

石倉 博子(いしくら ひろこ)

女性のためのお金の総合クリニック「エフピーウーマン」認定ライター 1級ファイナンシャルプランニング技能士、CFP(R)認定者 “お金について無知であることはリスクとなる”という自身の経験と信念から、子育て期間中にFP資格を取得。実生活における“お金の教養”の重要性を感じ、生活者目線で、わかりやすく伝えることを目的として記事を執筆中。 エフピーウーマン https://www.fpwoman.co.jp