【確定拠出年金】投資信託で老後資金を増やすためのはじめの一歩

確定拠出年金は税制優遇を受けながらコツコツ積立投資で老後資金を増やす制度です。興味はあるけれど投資は怖い、制度がよくわからないという方に、確定拠出年金の種類や制度、投資信託を使った運用法についてお伝えします。

目次

確定拠出年金の種類としくみ

確定拠出年金は老後資金の一部です。まずは不足のない老後資金を準備するために、老後資金の全体像を見ておきましょう。

●老後資金の全体像

老後資金のベースになるのは公的年金です。公的年金には国民年金と厚生年金の大きく2つがあります。

国民年金は、日本に住んでいる20歳以上60歳未満の方が働き方に関係なく全員加入する制度です。40年間保険料を納めると、65歳以降、2019年度の価格で年間約78万円を終身で受け取ることができます。

厚生年金は会社員や公務員の年金制度です。厚生年金に加入して働いた期間と報酬に比例して、65歳以降終身で年金を受け取れます。いくら受け取れるかは人により異なりますので、毎年お誕生日月に送られてくる「ねんきん定期便」を見ておきましょう。

50歳未満の人は加入実績に応じた将来の年金額がわかります。50歳以上の人は、60歳まで今と同じ働き方をした場合の年金の見込額がわかります。日本年金機構が運営する「ねんきんネット」※に登録すると、50歳未満であっても将来の働き方に応じた見込額が試算できます。

※ねんきんネット https://www.nenkin.go.jp/n_net/

国民年金や厚生年金に上乗せできる年金制度も知っておきましょう。

自営業者の年金制度の上乗せは国民年金基金※と確定拠出年金個人型(iDeCo)です。どちらか一方または両方を合わせて月6万8,000円を上限に積み立てできます。

年間の掛金の合計額は所得控除を受けられますので、最高で年間81万6,000円に対する税金が非課税となります。自営業者は会社員のような退職金の制度がないため、税金の優遇を受けながら自分で退職金を積み立てていく制度となっています。

※国民年金基金 https://www.npfa.or.jp/

会社員の上乗せは企業年金です。会社によって確定給付企業年金や厚生年金基金、確定拠出年金企業型などがあります。

また、働き方によらず、企業年金の上乗せとして確定拠出年金個人型(iDeCo)に加入できます。

ただし、確定拠出年金企業型に加入している人は、会社の企業型年金規約で認められている場合のみ個人型の加入者として掛金を拠出することができます。詳しい内容については会社の担当者に確認しましょう。

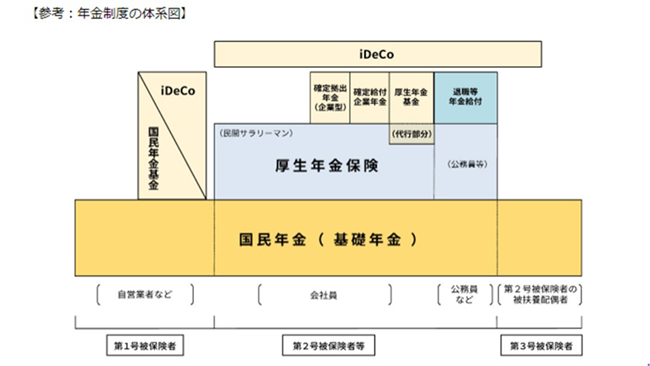

日本の年金制度は複雑ですが、下図(図表1)の年金制度の概要を参考にしてください。

図表1 年金制度の体系図

出典:厚生労働省

https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html

この中で公的年金や企業年金の制度は、自分自身が能動的にかかわらなくても、国や企業が資金を運用してくれる制度です。しかし、確定拠出年金は自分が運用して運用した結果を将来受け取る自己責任の制度です。

ここからは、自分が積極的に関わって運用する、確定拠出年金について見ていきましょう。

●確定拠出年金の種類

確定拠出年金には「企業型」と「個人型」の大きく2種類あります。

企業型は会社の退職金の制度の一つです。全員加入の場合もあれば、選択制で任意加入の場合もあります。

掛金についても、会社負担の場合と、会社の掛金に自分のお給料の一部を上乗せできる場合、自分のお給料の一部を給与天引きで積み立てる場合など、会社の制度により様々です。

企業型に加入している場合は、会社の制度説明会や、投資教育セミナーなどに積極的に参加して疑問がないようにしておきましょう。

個人型(以下iDeCo)は運用商品のラインアップや手数料などを比較して自分に合った金融機関を選び、そこで自分専用の確定拠出年金の口座を開設し運用します。加入は任意です。

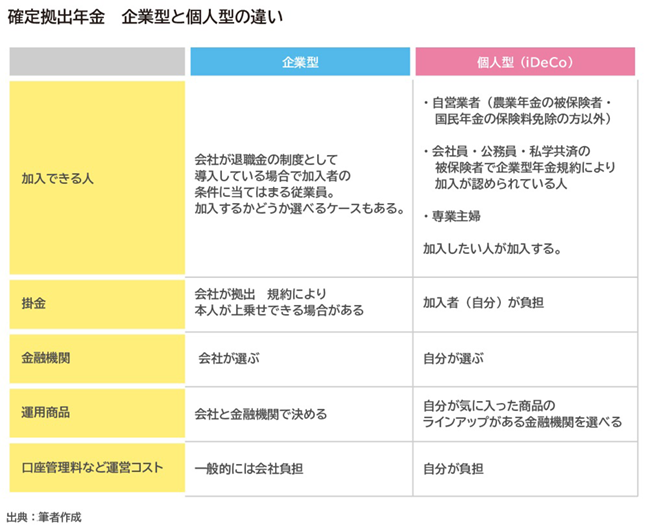

企業型と個人型で何が違うのか、下表(図表2)にまとめてみました。

図表2 確定拠出年金企業型と個人型の違い

確定拠出年金の掛金の上限は企業型と個人型で異なります。

企業型の場合は確定給付型年金の制度がない会社は5万5,000円/月(個人型併用可の会社:3万5,000円/月)、確定給付型年金の制度がある会社は2万7,500円/月(個人型併用可:1万5,500円/月)が上限となっています。

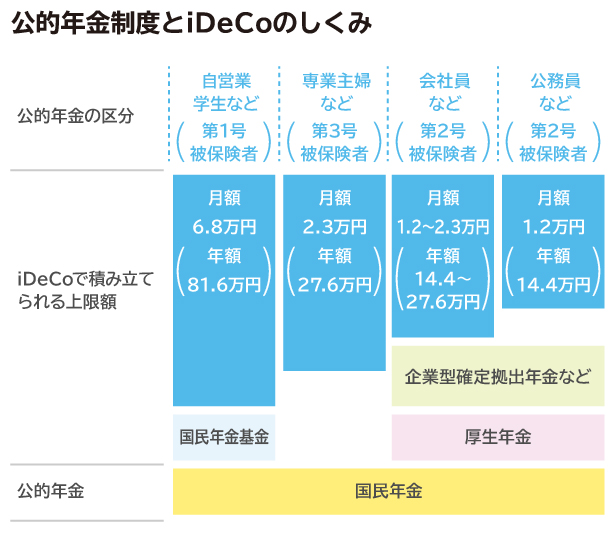

iDeCoの掛金は働き方によって異なります。下図(図表3)を参考にしてください。

図表3 公的年金制度とiDeCoのしくみ

iDeCo公式サイトを参考に作成

確定拠出年金の特徴

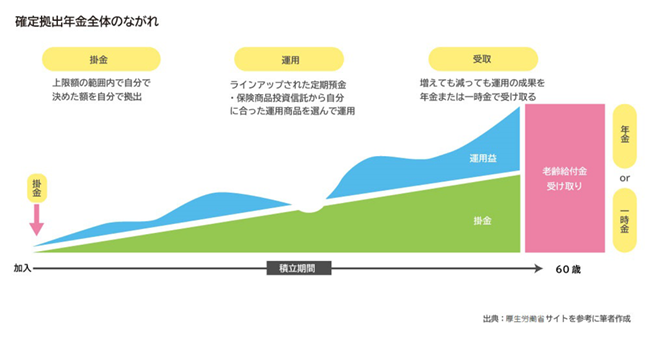

公的年金で足りない老後資金を準備するために、確定拠出年金は大切な制度です。ここからは、自分で金融機関を選んで加入するiDeCoの制度全体のながれを見ていきましょう。

●確定拠出年金全体のながれ

iDeCoは日本に住んでいる20歳以上60歳未満の人は原則いつでも始められます。まずは金融機関を選んで自分専用のiDeCo口座を開設します。

開設された口座に毎月自分が選んだ金額(掛金)を拠出し、ラインアップされた運用商品の中から自分に合った商品を選んで原則60歳まで運用します。

商品のラインアップは金融機関ごとに異なりますが、元本割れはしないがお金は増えにくい定期預金や保険商品(元本確保型)と、値上がりは期待できても元本割れする可能性もある投資信託の、大きく2つのグループがあります。

低金利が続く中、元本確保型の商品だけではお金を増やすことができません。そのために、お金を増やすなら安全な元本確保型の商品と、値上がりをねらえる投資信託を組み合わせた運用が必要です。

また、運用期間中、商品の変更手続きは手数料無料でいつでも何回でも、何商品でも行うことができます。

運用状況により掛金の商品割合を変更したり、積み立てたお金を一度解約または売却したりしてほかの商品を購入するスイッチングも行えます。

運用したお金は原則60歳以降、増えても減ってもその結果を一時金、または年金で受け取ります。60歳の時点で運用状況が悪ければ、70歳のお誕生日の前々日まで受取りを延ばすこともできます。

確定拠出年金は老後資金のための特別な制度ですので、口座のお金は原則として60歳まで現金で引き出すことはできません。60歳より前に使いたいお金は別途積立が必要です。

また、年に1回は掛金の変更ができますので、その時々のライフプランに合わせて無理のない掛金を積み立てましょう。

図表4 確定拠出年金全体の流れ

厚生労働省サイトを参考に筆者作成

●3つの税制優遇

iDeCoは老後資金を積み立てるための特別の制度として、税制上の3つの優遇を受けることができます。

1.掛金が全額所得控除の対象となるため、掛金に対する所得税と住民税が非課税になります。

所得税が10%の人であれば住民税とあわせて掛金に対する20%の税金が軽減されます。

2.運用期間中の運用収益が非課税になります。

自分のお給料から運用して1万円のもうけが出れば20.315%の税金がかかりますが、iDeCoで運用すれば1万円がそのまま受け取れます。

3.60歳以降老齢給付金を受け取るときに、退職所得控除や公的年金控除といった所得控除が受けられます。

控除の詳細については国税庁のホームページ※で確認してください。

※国税庁 https://www.nta.go.jp/

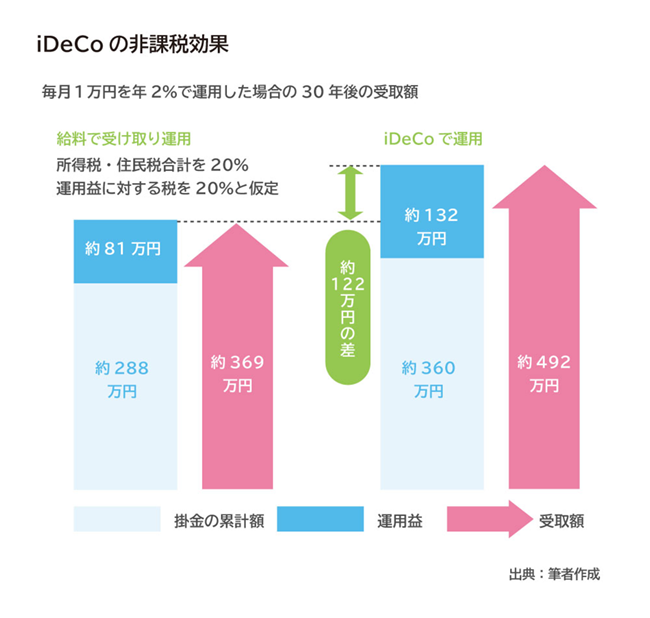

下図(図表5)に、給与で受け取ったお金で運用した場合とiDeCoで毎月1万円ずつ積み立て、年利2%で運用できた場合の30年後の受取額の差を表しました。

所得税10%、住民税10%の人であれば30年後の受取額に122万円の差がつきます。税制優遇を受けながらコツコツと時間を味方に運用することで、同じ条件で運用した場合の将来の受取額に大きな差がつくのがわかります。

なお、3つの税制優遇は確定拠出年金企業型でも受けることができます。

図表5 毎月1万円を年2%で運用した場合の30年後の受取額

確定拠出年金以外に老後資金を積み立てる方法

このように、確定拠出年金は老後資金を積み立てるうえで有利な制度であることがわかると思います。しかし老後資金を積み立てる方法は、それ以外にもあります。また、投資信託を積み立てながら運用するには「つみたてNISA」を利用することもできます。

つみたてNISAと確定拠出年金の違いも理解しておきましょう。

つみたてNISA

つみたてNISAは、所定の投資信託で積み立てながら運用をすると、利益が非課税になる制度です。

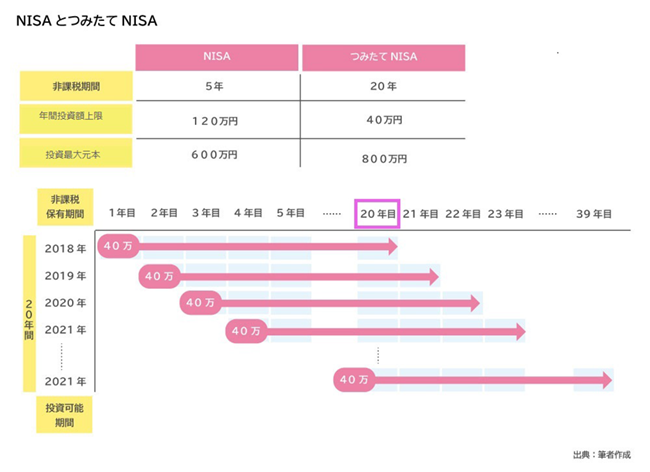

日本に住んでいる20歳以上の人であれば利用できます。つみたてNISAの口座で運用すると、最高20年間は運用益に対する税金がかかりません。

ただし、年間の積立額は40万円という上限があります。毎月均等に投資していくと3万3,333円が上限です。

少額から手軽に運用を始めたいなら、100円から投資できる金融機関もあります。

また投資期間は20年と長いのですが、その間資金が必要になればいつでも解約することがきます。iDeCoは60歳までお金を引き出すことができませんが、つみたてNISAではそのようなことがありません。

投資信託を非課税で運用するには、一般のNISAを利用することもできます。一般のNISAは非課税期間5年間と短い代わりに、年間の投資金額の上限が120万円です。

ただし、つみたてNISAと一般NISAは併用できませんので、毎年どちらかを選ぶことになります。投資の予算や期間に合わせて選んではいかがでしょうか。

図表6 NISAとつみたてNISAの違い

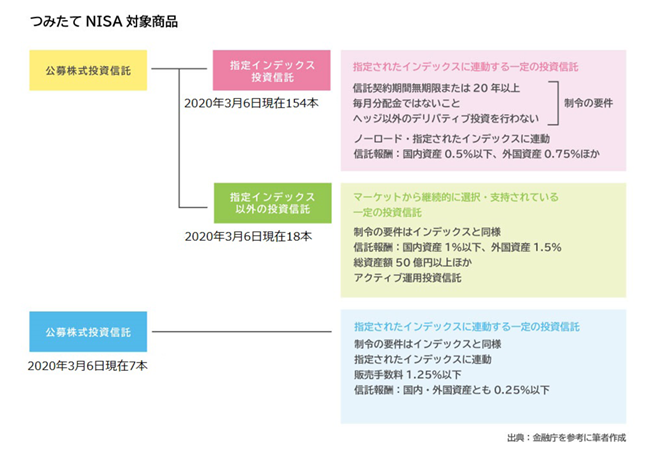

また、一般NISAは投資信託だけでなく株式も選べるのに対して、つみたてNISAの運用商品は2020年2月21日現在、金融庁が指定する166本の投資信託と7本の上場投資信託(ETF)のみです。

運用方針や手数料など一定の基準を満たす商品に限られている反面、投資初心者でも始めやすいものに厳選されているともいえます。

さらに金融機関によってこのなかから取扱商品が異なります。商品のラインアップや手数料を確認して金融機関を選びましょう。

図表7 つみたてNISAの対象商品

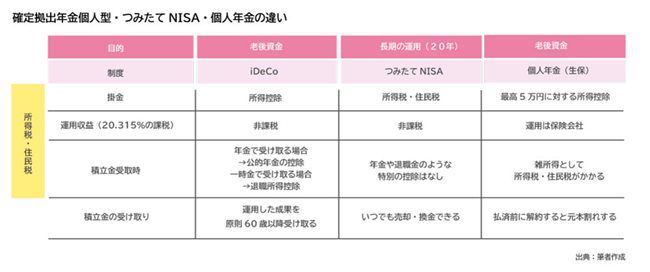

なお、老後資金を準備する方法には、生命保険のひとつである個人年金もあります。こちらも税制優遇のしくみがありますが、確定拠出年金やつみたてNISAとは性質が異なります。

以下にiDeCoとつみたてNISA、また参考までに個人年金保険の税金と積立金の受け取りについてまとめました。税制優遇の違いや積立金の受け取りについて確認してみてください。

図表8 確定拠出年金個人型・つみたてNISA・個人年金の違い

投資信託の選び方

ここまで老後資金を準備するための方法に、確定拠出年金とつみたてNISAがあることをお伝えしました。どちらも運用商品として投資信託を選べますが、それぞれには複数の投資信託のラインナップがあります。どのように選べばよいのでしょうか?

●投資信託を選ぶ3つのポイント

投資信託を選ぶには、おもに3つに注目してみましょう。

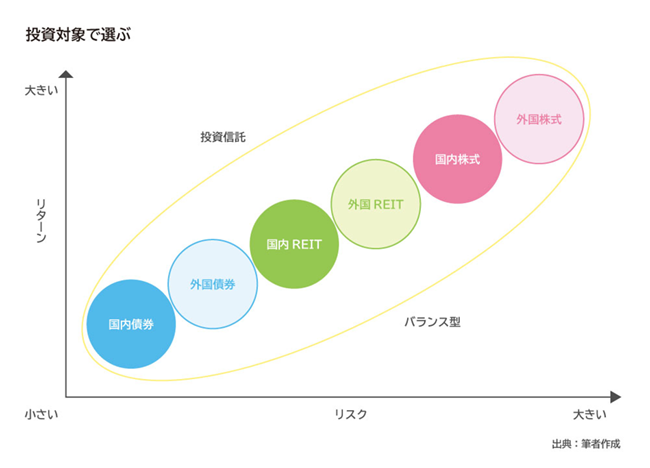

投資信託を選ぶときの1つめのポイントは、どんな資産で運用している商品か、という視点です。一般的に債券の値動きは小さく、株式会社に投資する株式は会社の業績や景気、政治的な要因などによって大きく値動きします。

大きなもうけを目指すには株式投資が必要ですが、株式だけに投資していると大きくもうかることもあれば、逆に大きな損失を出してしまうこともあります。

老後資金のために増やすのにあまりに大きく値動きがあっては困ります。そのため値動きの振れ幅や値動きの要因が違う資産を組み合わせて、値動きを安定させる分散投資が大切になります。

また、投資信託の中には一つの商品の中で国内外の債券や株式を組み合わせたバランス型の商品もあります。バランス型の特徴は運用だけでなく資産の組み合わせもファンドマネージャーが行ってくれること、商品の中の株式の配分割合が大きくなるほど、値動きの振れ幅(リスク)が大きくなることです。

初心者には扱いやすい商品ですが、手数料や運用実績を確認しながら選んでいきましょう。

図表9 投資信託のリスクとリターン

2つめのポイントは手数料です。投資信託には信託報酬と販売手数料、信託財産留保額という3つの手数料があります。

信託報酬は持っている間毎日、すべての商品にかかる手数料です。毎日取引が終わった後の資産の残高から商品ごとに決まった一定割合の信託報酬を、投資信託販売会社、運用会社、資産を管理する信託銀行等に支払います。iDeCoやつみたてNISAの商品は信託報酬が低く抑えられています。

投資信託によっては購入時と解約時(売却時)に手数料がかかる商品もあります。購入時の手数料は販売手数料ですが、つみたてNISAの商品は販売手数料ゼロ(ノーロード)です。また売却(解約)するときの手数料は信託財産留保額です。

投資信託は大勢の人が少しずつ出し合ったお金をまとめて運用します。そのため売却する人は残って運用を続けている人たちへのペナルティのような意味合いで手数料を支払います。これが信託財産留保額です。iDeCoやつみたてNISAの商品で信託財産留保額がかかるのはごく一部の商品です。

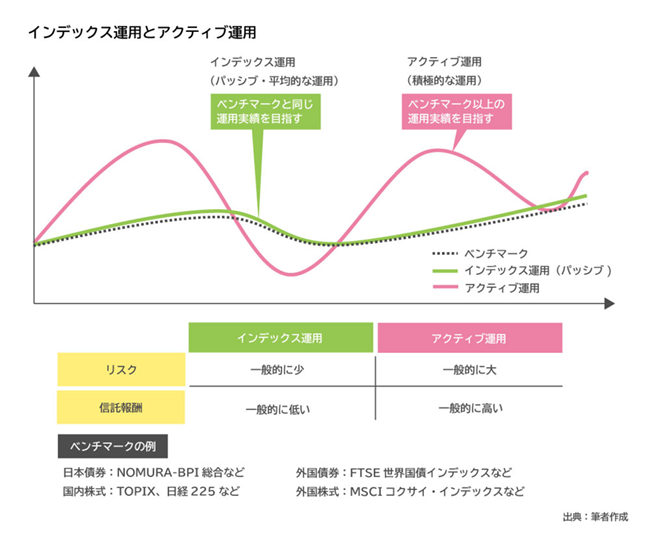

3つめのポイントは運用手法です。投資信託には大きくインデックス運用とアクティブ運用があります。インデックスとは市場の中の指標です。日本株であればトピックスや日経平均が指標に当たります。こうした指標と同じような運用実績を目指すのがインデックス運用、指標以上の運用実績を目指すのがアクティブ運用です。

インデックス運用は市場の動きと同じように売買すればよいのですが、アクティブ運用は値上がりしそうな銘柄を選んで運用します。割安な株、これから成長しそうな会社の株などを選ぶための調査費など費用と手間がかかるため、インデックス運用と比べると信託報酬が高く、値動きのブレ幅であるリスクが大きくなります。

また、手間暇を掛けて銘柄を選んでも、運用実績が必ずしもインデックス運用を上回るわけではありません。アクティブ運用の商品を選ぶときは、投資方針をよく読み納得の上で選びましょう。

図表10 インデックス運用とアクティブ運用

●老後資金はゴールが近づいたら運用を切り替えましょう

投資信託を選ぶ視点や方向性は、ライフプランとともに見直すことも大切です。老後までは長期投資をすることになりますが、死ぬまで運用し続けなければならないわけでもありません。生きている間に使うお金として増やしているわけですので、お金を持ったまま死んでしまっては意味がありません。

使う時期を想定して、その時期が近づいてきたら少しずつ株式中心の投資信託など値動きが大きい商品を売却して、預貯金など使いやすい資産に移していきましょう。使うときに突然値下がりして予算がくるってしまった、ということがありません。

なお、つみたてNISAは20年の間に利益を確定しないと税金がかかる口座に自動的に資金が移ってしまいます。また損失が出たときに、他の売却益と差し引きできる損益通算を使うことができません。最大限非課税効果をねらいたいなら20年という非課税期間のうちに利益を確定しておく必要があります。

またiDeCoも60歳まで積み立て続けるため、気が遠くなる道のりかもしれませんが、50代後半などある程度受取り時期が近づいてきたら、積極的な運用からリスクの小さい元本確保型や国内債券など安定資産に預け替えをして、利益を確定して受取りを待つ方法も考えられます。

運用状況が悪ければ70歳まで運用は続けられますが、老後資金として必要な年齢をターゲットに安全な資産に切り替えていきましょう。

運用は使う目的があってはじめて生きるものです。何のために投資をするのかを忘れずに、値動きに一喜一憂することなく、時間を味方にコツコツと老後資金を増やしていきましょう。

※本ページに記載されている情報は2020年2月21日時点のものです

【参考文献】

iDeCo公式サイト

https://www.ideco-koushiki.jp/

ねんきんネット

https://www.nenkin.go.jp/n_net/

金融庁 あなたとNISA

https://www.fsa.go.jp/policy/nisa2/index.html

国税庁

https://www.nta.go.jp/

国民年金基金

https://www.npfa.or.jp/

日本年金機構

https://www.nenkin.go.jp/index.html

有田 美津子(ありた みつこ)

ファイナンシャルプランナーCFP(R) 相続診断士

大学卒業後、地方銀行にて融資業務担当。 結婚、出産後、住宅販売会社、損保会社、都市銀行の住宅ローン窓口を経て独立。 現在は、高齢になっても安心して暮らし続けられる住まい計画、資金計画の相談に力を入れている。 企業に属さない独立系FPとして、有料相談に特化したお客様に寄り添う深く息の長いコンサルティングが好評。