介護保険はいつから払う?いつから使える?基本をかんたん解説

介護保険はいつから支払うのか、どのような時に使うのか、知っていますか?会社に入社して給料を受け取るようになると、社会保険や税金が給与や賞与から天引きされますが、介護保険料はいつ・どのように支払うのでしょうか?介護保険制度の基本を解説します。

最終更新日:2021年5月19日

目次

介護保険制度とは

●制度の成り立ち

平均寿命世界トップクラスを誇る日本。平均寿命は男性約81歳、女性約87歳と大きく伸びており、医療技術も進むにつれ、さらに長寿化が見込まれています。

しかしすべての人が健康で元気に老後を迎えられるのではなく、「健康寿命」と呼ばれる元気に健康でいられる期間は、男性で70.42歳、女性で73.62歳と平均寿命との間に大きな差が生まれています。また、介護人口も増え、夫婦で介護し合う「老老介護」といった状況が見られます。

このような背景により、厚生労働省は介護保険制度を設立しました。介護保険制度の成り立ちについて、厚生労働省では次のように説明しています。

”介護保険制度は、高齢化や核家族化の進行、介護離職問題などを背景に、介護を社会全体で支えることを目的として2000年に創設されました。(中略)老後の不安の原因である介護を社会全体で支えるためにも、保険料をご負担いただいています。”

(厚生労働省「介護保険制度について」https://www.mhlw.go.jp/content/12300000/000614771.pdf)

●保険料はいつから支払うの?

介護保険料の徴収は40歳に達した月から始まります。「40歳に達したとき」とは、40歳の誕生日の前日のことです。会社員の場合、給与から天引きされます。そして生きている限り一生支払い続けます。

たとえば、5月1日生まれの人は4月から支払いが開始され、5月2日~5月31日生まれの人は5月から支払いが開始します。

40歳から64歳までを第2号被保険者と呼び、65歳以上になると、第1号被保険者と被保険者区分が変わります。

40歳から64歳までの第2号被保険者の場合、社会保険と同様労使折半となり、半分は勤務先の会社が支払います。

65歳以上の第1号被保険者の場合、多くが国民年金加入者となり、健康保険の保険料と一緒に支払います。

●保険料はいくら?計算のしかたは?

【第2号被保険者(40歳以上から65歳未満)の会社員】

毎月の給与と、ボーナス(賞与)の額から計算します。

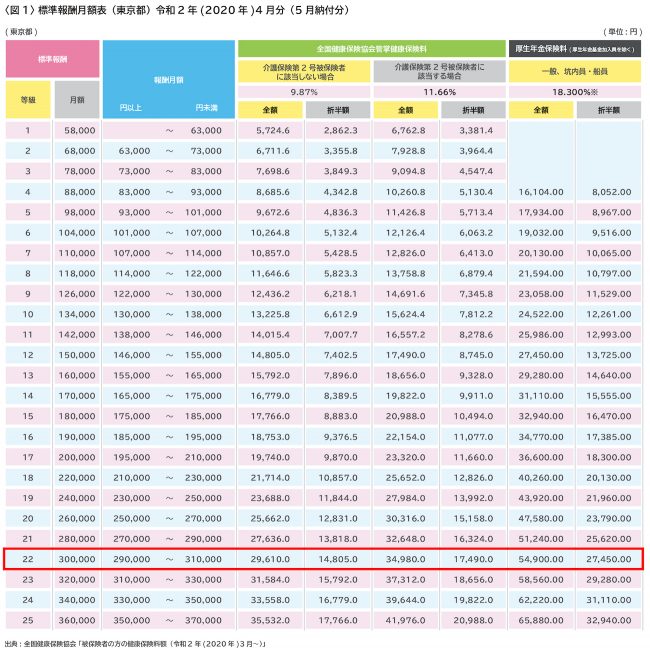

毎年1回7月に算出されます。その年の4月、5月、6月の3カ月間に支払われた報酬の平均額を計算します。この算出された月平均額を「標準報酬月額表」にある等級区分に当てはめ、保険料が決まります。

ボーナス(賞与)に対しての保険料は「標準賞与額」×保険料率で計算されます。「標準賞与額」は原則、賞与の支給総額から1万円未満を切り捨てた額となります。たとえば、賞与額が56万9,800円の場合、56万円としてみなされます。

たとえば年収500万円の協会けんぽに加入する事業所に勤めている会社員の場合

(月収30万円、賞与2回70万円ずつの場合)

標準報酬月額の30万円の欄を見ていきます。等級は22、健康保険料と介護保険料は「折半額」の1万7,490円となります。

介護保険に該当しない場合の健康保険料が1万4,805円ですから、介護保険料自体はその差額の2,685円となります。

次にボーナス(賞与)の保険料の計算方法を見ていきましょう。介護保険第2被保険者に該当する場合の保険料率は11.66%。介護保険料自体の料率は11.66%-9.87%=1.79%です。

「標準賞与額」×保険料率にあてはめて計算すると、健康保険料は、次のようになります。

支払われるボーナス70万円×9.87%=6万9,090円、労使折半ですので1/2の3万4,545円

介護保険は70万円×1.79%=1万2,530円の1/2の6,265円となり、ボーナスが支払われる都度、天引きされます。

【第2号被保険者(40歳以上から65歳未満)の国民健康保険加入者】

自営業の人やパートで働く人など、国民健康保険に加入している人の場合、以下の式で計算されます。

国民健康保険加入者の場合の介護保険料:

(介護保険料)=(所得割)+(均等割)+(平等割)+(資産割)

所得割:世帯加入者の所得に応じて計算(所得額×料(税)率)

均等割:世帯加入者の人数に応じて計算(加入者数×均等割額)

平等割:一世帯あたりいくらと計算

資産割:世帯加入者の資産に応じて計算(固定資産税額×料(税)率)

各市区町村で計算方法は異なりますので、具体的な計算方法については、住んでいる各市区町村に確認してください。

介護保険はどのような内容?

介護保険とはどのような内容でしょうか。老齢年金のようにお金を受け取ることができるのか?お金だけなのか?全員が同じ介護サービスを受けることができるのか?中身について見ていきましょう。

●介護保険のサービスとは?

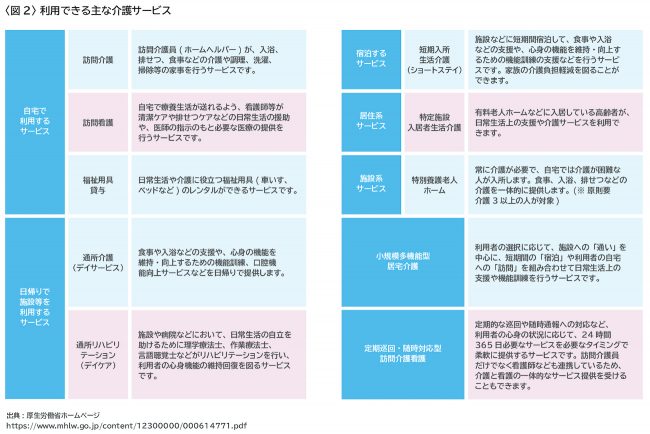

介護保険は、他の保険と異なり金銭を授受するのではなく、「介護サービスを受ける」保険です。いわば「現物支給」で、次のようなサービスがあります。

【自宅で利用するサービス】

訪問介護・訪問看護・福祉用具のレンタル

【日帰りで施設を利用するサービス】

通所介護(デイサービス)・通所リハビリテーション(デイケア)

【定期巡回】

訪問リハビリテーション

【施設系サービス】

特別養護老人ホームなどへの入所

【その他器具のレンタル、購入など】

福祉用具のレンタル

特別福祉用具の購入

住宅改修の補助

●がんになっても介護保険のサービスが受けられる?

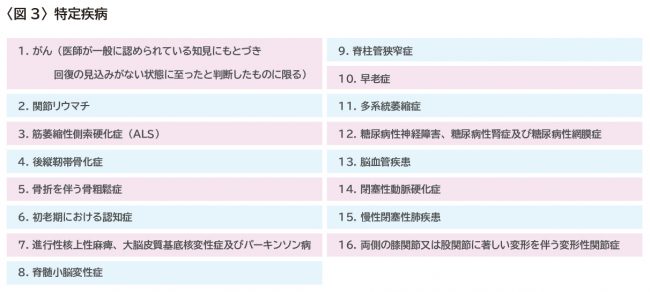

第2号被保険者(40歳~65歳未満)は、加齢に伴う疾病 (特定疾病※図3)が原因であれば、介護サービスを受けることができます。その特定疾病の項目の最初に「がん」があります。

がんといえば、「なかなか治りにくい」「高額の治療費がかかる」と言ったように、介護のイメージはあまりないのではないでしょうか。どちらかというと治療費の方に目が行きがちです。

しかしがんの末期になると寝たきり状態が続くこともあります。そのようなときは、介護認定がおりサービスを受けることができます。

もちろん第1号被保険者(65歳以上)の場合は、原因にかかわらず要介護認定または要支援認定を受けたときに介護サービスを受けることができるため、例外ではありません。

●介護サービスを受けるには、どこにどうやって申請すればいい?

入院している場合、病院内に「医療ソーシャルワーカー」が存在します。相談すると、介護サービスについてどこにどうやって申請したらよいのか教えてくれます。

しかしすべての病院に常駐しているわけではありません。そのような場合、各市区町村の「地域包括センター」に問合せてください。※横浜市では「地域ケアプラザ」と名称がついています。

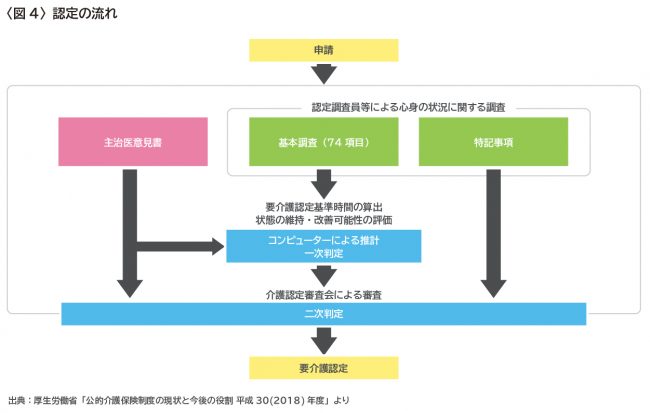

そこで「ケアマネージャー」と呼ばれる担当者に相談すると、必要な手続きを教えてくれます。以下のような流れで進みます。

1.申請:「要介護(要支援)認定」の申請をします

申請の際には、第1号被保険者(65歳以上)は「介護保険の被保険者証」、 第2号被保険者(40歳以上65歳未満)は、「医療保険の被保険者証」が必要です。

2.要介護認定の調査、判定

調査員が自宅を訪問し、要介護者の状態を確認します。しかしここでよく言われるのは、高齢者の場合、普段以上に頑張ってしまうケースがあるということです。そのため介護認定が軽くなり、本来必要な介護サービスが受けられなくなることがあります。

そのようなことが起きないように、調査員は、ケアマネージャーやかかりつけ医と連携を取り、普段の要介護者の状態をヒヤリングした上で、慎重に判定していきます。

3.認定結果の通知

申請から原則30日以内に市区町村から認定結果が通知されます。万一、結果に納得できない場合は、ケアマネージャーに相談しましょう。3カ月以内に各市区町村に設置されている「介護保険審査会」に審査請求をすることができます。

4.ケアマネージャーによるケアプランの作成

ケアプランとは、被介護者本人が自立した生活をする上での希望や要望、「○○を一人でできるようになる」などの目標を設定し、達成に向けて利用すべき介護サービスの内容などを記載した「介護サービスの利用計画書」のことです。ケアマネージャーは将来的に介護の度合いが軽くなることを目的に作成しています。

5.介護サービスの利用開始

この作成されたケアプランに沿って、随時介護サービスの利用を開始します。

介護サービスが受けられる状態とは?費用がかかる?

●介護保険サービスが受けられる状態

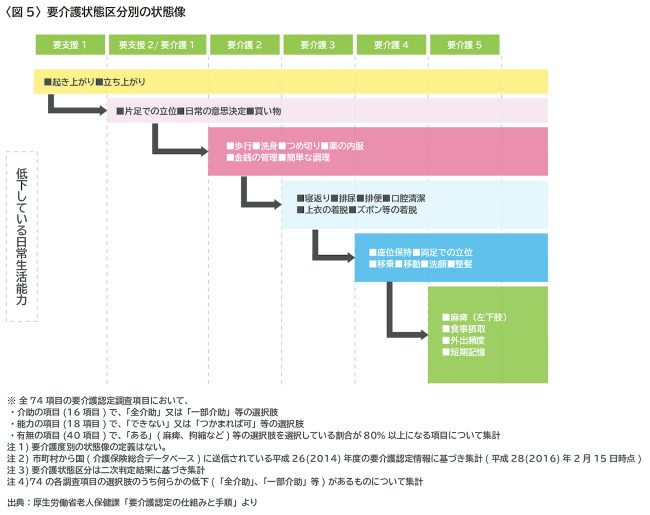

市区町村の要介護認定を受け、「要支援1~2」「要介護1~5」と認められた状態です。それぞれの区分は、以下のような状態となります。

図5の見方は、要支援1の場合、起き上がることや立ち上がることが難しくなってきます。さらに片足で立つことや日常の意思決定、買い物ができなくなってくると、要支援2や要介護1と認定されていきます。

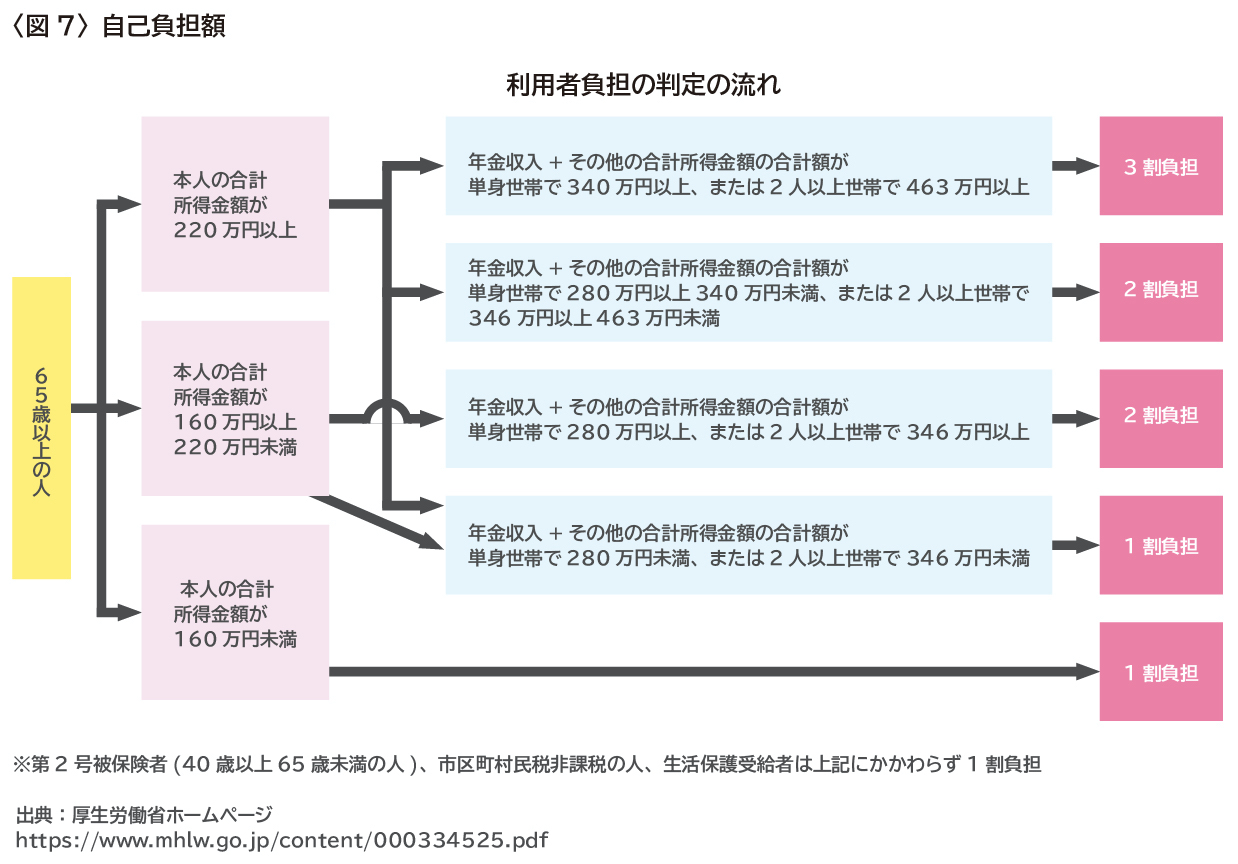

●自己負担額はある?

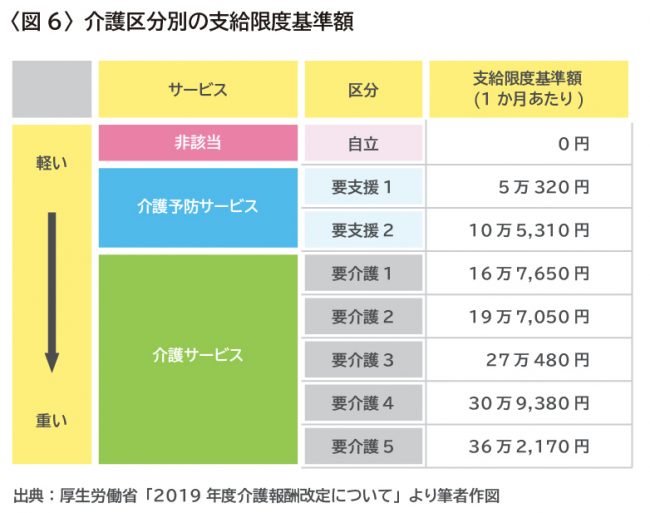

それぞれの区分において、受けられる介護サービスは、以下の図6の金額までとなります。

この「支給限度基準額」の1割~3割が自己負担となります。さらに支給限度額を超えるサービスを受けた場合、超える分の費用は全額自己負担となります。

要支援1であれば、受けられる介護サービスは5万320円です。1割負担であれば、5,000円が自己負担となりますが、もし個別で合計10万円のサービスを利用した場合、差額の5万円は全額自己負担となります。

さらに制度改正により、2018年8月から、所得が340万円以上ある人の自己負担額が3割になりました。

第2号被保険者(40歳~65歳未満)や所得が少なければ、負担は1割で済みます。

しかし不動産所得が多くある、たとえば会社を経営しており、実務は行っていなくても給与が入ってくるといった場合、負担額が2割、3割と大きくなる可能性があります。

但し、自己負担額には上限があります。たとえば所得が340万円以上あり要介護5と認定された場合、受けられる介護サービスの満額は36万2,170円です。その3割は10万8,561円となりますが、月額の自己負担は4万4,400円の上限が設けられており、これ以上を負担する必要はありません。

●制度はこのまま継続するのでしょうか?

3年に1度、制度の見直しが行われます。上記の現役並みに所得のある高齢者は、公平性とこの制度を持続可能としていくため、負担額が大きくなりました。

介護保険料も毎回の改定により上がっています。介護保険制度が開始した2000年4月の全国平均介護保険料は月額2,911円でした。

第1期(2000年~2002年) 2,911円

第2期(2003年~2005年) 3,293円(+13%)

第3期(2006年~2008年) 4,090円(+24%)

第4期(2009年~2011年) 4,160円(+1.7%)

第5期(2012~2014) 4,972円(+20%)

第6期(2015~2017) 5,514円(+11%)

※ここから会社員(労使折半の場合)負担額は半分となります。

介護保険制度への理解を深め、元気な内に準備を

昔と違い、長寿になったこと、そして核家族化が進んだことにより、要介護者を支えることは、家族の中でも負担が大きくなることもあるでしょう。

介護保険制度に関する情報を知り、現役で元気に働ける内に、準備しておきたいものです。その準備の方法は、保険で備えるのか、預貯金で備えるのか、投資で増やしていくのか、人それぞれです。お金の専門家であるFPに相談しながら、自分に合った方法を見つけるのもおすすめです。

※本ページに記載されている情報は2020年7月2日時点のものです

高野具子(たかの ともこ)

40社以上の保険会社を扱う保険相談ショップの元店長。保険だけに留まらず、より広い視野で顧客へ金融アドバイスをするため、長年勤めた保険ショップを退職し、独立。「出会ったすべての人の懐と心を豊かにすること」をテーマに、将来の資金作りのプランナーとして現在活動中。特に自身の経験に基づいたコンサルティングは30代40代の女性に「話しやすく何でも相談でき安心できる」と定評あり。