介護保険制度の基本ガイド!仕組みから保険料・サービス内容までわかりやすく解説

介護保険制度についてよくわからないという人にむけて、その仕組みや概要をわかりやすく解決します。いつから受けられるの?どんなサービスが受けられるの?自己負担額はどのぐらい必要?など、気になる疑問を一気に解決しましょう。

目次

介護保険制度とは?

公的介護保険制度は、介護が必要な人に適切なサービスを届ける「介護給付」のほか、「介護予防」という目的で利用されます。

介護というと、寝たきりなど、ひとりで自立することが困難な状況を想像しがちですが、そうならないための予防として、体力の回復と心身の安定や生活の質(QOL=クオリティ・オブ・ライフ)を向上させる、という目的も持っています。

例えば、最近少し足腰が弱ってきたなどの不安がある時は、遠慮なく相談窓口を活用してみることをお勧めします。

●保険料はいつからどうやって払うの?

介護保険制度は公的社会保険制度の一つで、国民全員が40歳になった月から加入し、保険料の支払いは、40歳~64歳の間は、加入している健康保険や国民健康保険などと一緒に徴収されます。

65歳になった月からは、健康保険料とは別に居住している市区町村に納めることになります。65歳の年度の途中などは口座振替により支払います(普通徴収)。

その後、自動的に公的年金から天引きでの支払いに変わります。ただし、転居やその他の理由で天引きが停止となり普通徴収になる場合もあります。

●介護保険料の決まり方

会社員や公務員の保険料は、各健康保険団体や組合が定めた料率を、収入額に掛けることで算出され、給与から差し引かれます。なお会社員や公務員に扶養されている配偶者は個別に納める必要はありません。

国民健康保険加入者の保険料の算出方法は自治体により異なっており、各自治体が定めた所得割や均等割など複数の料率で算出されます。

また扶養か被扶養の考え方はなく、被保険者ひとりひとりについて算定された保険料を、世帯主が一括して納めます。

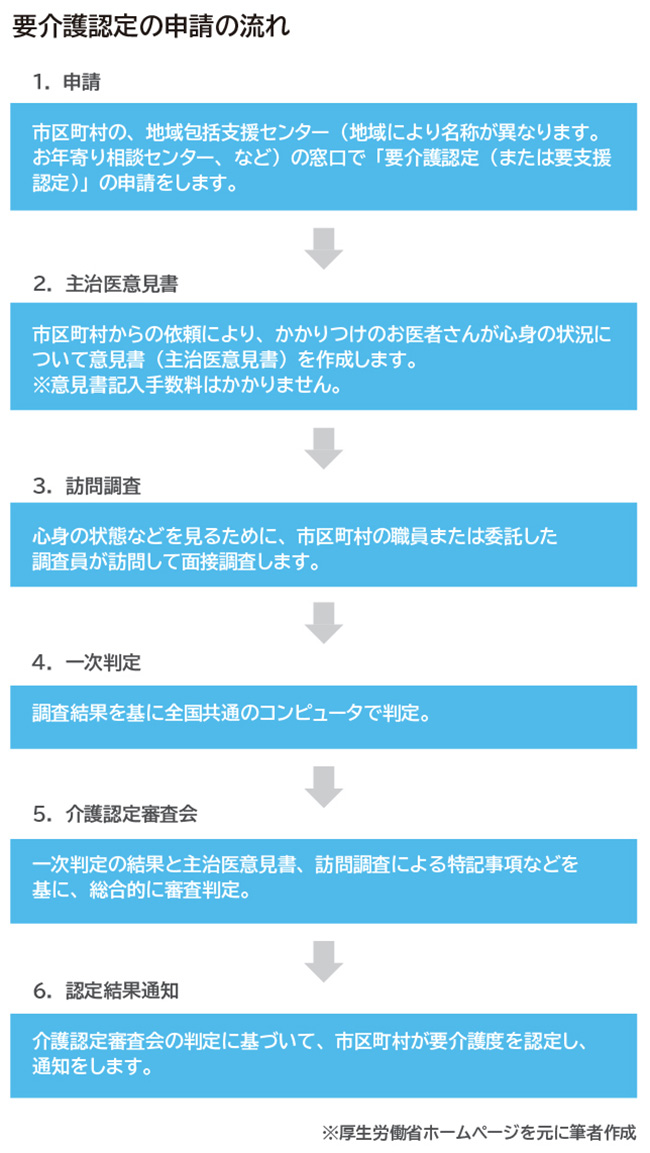

●申請手順

介護保険のサービスを利用するには、まずは要介護認定を取る必要があります。本人が療養中などで動けない時は家族が代わって手続きをすることも可能です。

また、ケアマネージャーが自宅まで来て手続きを支援してくれることもあります。本人だけではなく家族の人でも相談できますので、まずは地域の窓口に問い合わせてみるのがいいでしょう。

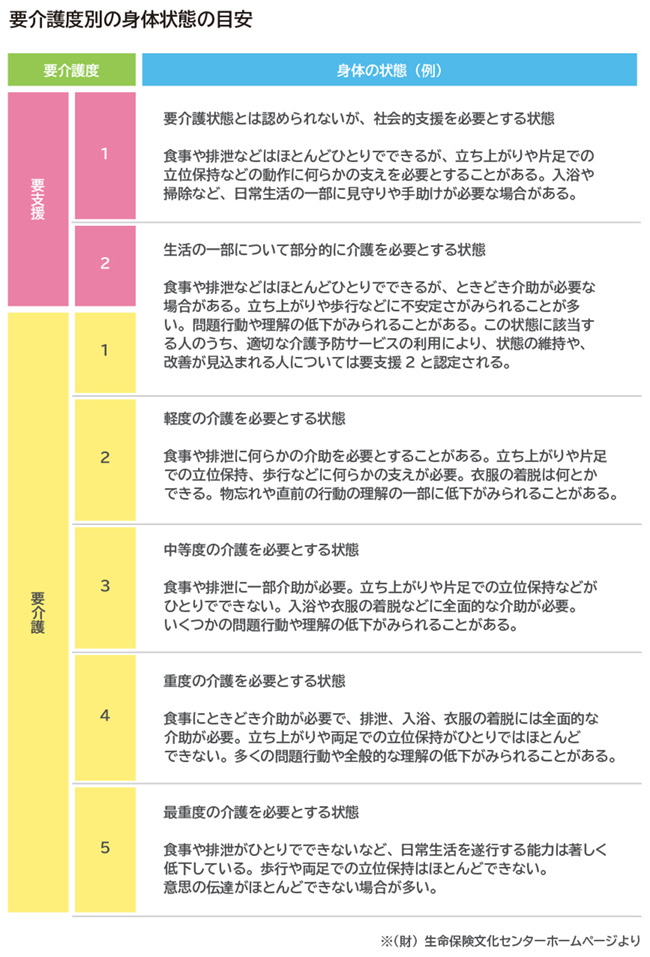

●要介護認定

介護が必要になった時には、要介護認定の判定内容を基準に、どのようなサービスを受けるかを担当となったケアマネージャーが一緒に考え、適切なプランを作成してくれます(ケアプラン)。その内容に基づいて介護サービスの利用が始まります。

その要介護認定の判定の目安は、以下のようになっています。また、「非該当」となることもあります。

●要介護認定は何歳から?

要介護認定は、65歳以上の人は、要介護認定の際には現在の状態によって判断されますが、40歳~64歳までの人は次に挙げる、主に加齢に起因する16種の疾病を原因とした時のみが対象となります。

・がん(末期)

・関節リウマチ

・筋萎縮性側索硬化症(ALS)

・後縦靭帯骨化症

・骨折を伴う骨粗しょう症

・初老期における認知症(アルツハイマー病、脳血管性認知症等)

・進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病

・脊髄小脳変性症

・脊柱管狭窄症

・早老症(ウェルナー症候群等)

・多系統萎縮症(シャイ・ドレーガー症候群等)

・糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

・脳血管疾患(脳出血、脳梗塞等)

・閉塞性動脈硬化症

・慢性閉塞性肺疾患(肺気腫、慢性気管支炎等)

・両側の膝関節または股関節に著しい変形を伴う変形性関節症

介護保険制度で受けられるサービスの種類

介護保険で利用できるサービスには、介護認定の度合いに応じて多種多様なものが広く準備されており、要介護1~5と認定された人が利用できるサービスの『介護給付』と、要支援1~2と認定された人が利用できるサービスの『予防給付』があり、具体的には次のようなサービスがあります。

(1)介護サービスの利用にかかる相談、ケアプランの作成

ケアマネージャーが、本人や家族の相談を受けたり、状況に合わせてその人に合ったケアプランを作成します。そのケアプランに沿って介護サービスが受けられることになります。

途中でサービスを変更したい時や、追加のサービスが必要な時、介護の状態が変わったときなどもケアマネージャーに相談の上で、新しいケアプランを作成してもらうことになります。

(2)自宅で受けられる家事援助等のサービス(訪問型サービス)

自宅に訪問してくれて受けられるサービスには次のようなものがあります。

・訪問介護(ホームヘルプ)

・訪問入浴

・訪問看護

・訪問リハビリ

・夜間対応型訪問介護

・定期巡回・随時対応型訪問介護看護

(3)施設などに出かけて日帰りで行うサービス

利用者が必要な施設に通うことで受けられるサービスには次のようなものがあります。

・通所介護(デイサービス)

・通所リハビリテーション(デイケア)

デイサービスとデイケアの違いは、デイケアは医師の指示に基づいてリハビリ専門職が訓練を行うのに対し、デイサービスでは必ずしも専門職員だけではなく介護職員も機能訓練を行うことができます。その他、配置するスタッフや施設設備等の基準に違いがあります。

※通所サービスには上記の他、地域密着型通所介護、療養通所介護、認知症対応型通所介護と呼ばれているものもあります。

(4)施設などで生活(宿泊)しながら長期間または短期間受けられるサービス

施設で生活(宿泊)して受けるサービスには次のような種類があります。

・短期入所生活介護(ショートステイ)

・短期入所療養介護

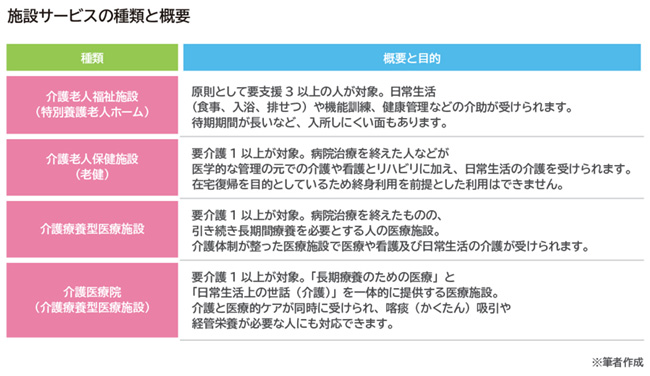

・施設に入居するサービス(施設サービス)

施設サービスには、「特別養護老人ホーム」「介護老人保健施設」「介護療養型医療施設」「介護医療院」などがあります。それぞれの違いは、下表を参考にしてください。

なお上記のような公共施設の他に、民間施設である「介護付き有料老人ホーム」、「住宅型有料老人ホーム」、「サービス付き高齢者向け住宅」、「グループホーム」などがあり、それぞれに基準を持たす場合において、「特定施設入居者生活介護」と呼ばれる部分の費用は介護保険サービスの対象となります。

(5)福祉用具の利用にかかるサービス

福祉用具の貸与を受けるサービスです。特殊寝台および付属品や手すり、スロープ、車いすおよび付属品、歩行器、杖、移動用リフトなどがあります。

※要介護度によっては、貸与料金が介護保険の対象とならない場合があります。

自己負担する費用はどのぐらい?

介護にかかる費用については、公益財団法人 生命保険文化センターの「生命保険に関する全国実態調査/平成30年度(2018年度)」によると、以下の通りとなっていますので参考にしてください。

◎一時的な介護の費用…平均69万円

◎月額費用…平均7万8,000円

◎介護期間…平均54カ月(4年7カ月)

●自己負担割合について

介護保険制度を利用して受ける介護サービスにかかる費用の『自己負担割合』は、年齢や合計所得金額により次のように決まっています。

◎65歳以上で、合計所得金額が160万円(単身で年金収入のみの場合の目安額280万円)以上の人は自己負担が2割です。

◎65歳以上で、合計所得金額が220万円(単身で年金収入のみの場合の目安額340万円)以上の人は自己負担が3割です。

◎40歳~64歳の人と、住民税が非課税の人などは、所得にかかわらず自己負担割合は1割です。

※合計所得金額とは、収入から公的年金等控除などを差し引いた後の金額で、基礎控除や配偶者控除などを差し引く前の金額です。

更に、受ける介護サービスの内容や介護度合いによって、介護保険の対象となる限度額に違いがあります。

●介護サービスによって異なる費用の限度額や自己負担割合

費用の限度額や自己負担割合は、『自宅に住みながら受けるサービス』と、『宿泊を伴う施設サービス』、『福祉用具の購入』、『住宅改修費』など、それぞれにおいて基準が異なります。順番に見ていきましょう。

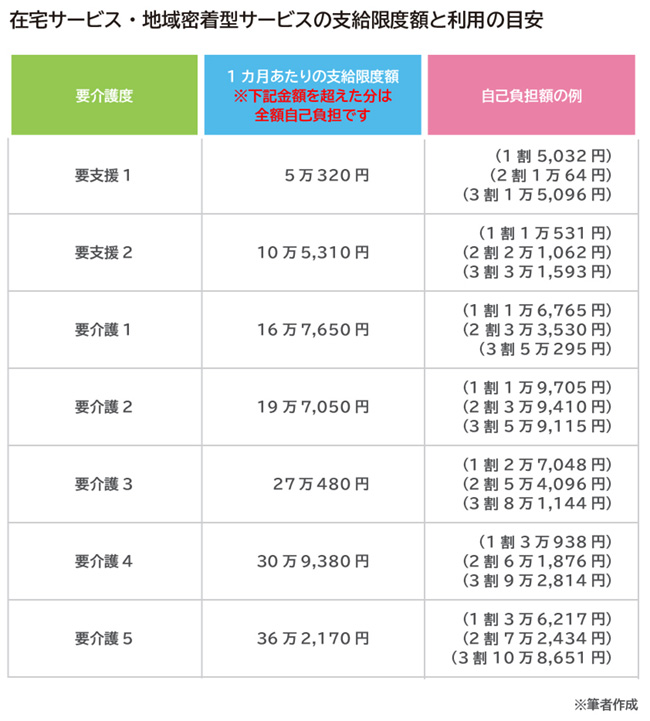

『自宅に住みながら受けるサービス(居宅サービス)の限度額と自己負担割合』

居宅サービスとは自宅に住みながら受けるサービスのことで、訪問型サービスや、デイサービス、デイケア、短期入所サービスなどが該当します。これらにかかる費用の月ごとの限度額と負担割合は、次の通りです。

『宿泊を伴う施設サービス(施設サービス(宿泊)の費用)』

施設サービス(宿泊)の費用は、「利用する施設」や「要介護度」などによって大きく異なります。

例えば、介護老人福祉施設(特別養護老人ホーム)を要介護5の人が利用した場合の目安の例をあげると、多床室の利用で月額約10万2,200円、ユニット型個室の利用で月額約13万9,500円となっています(厚生労働省ホームページより)。

『福祉用具購入費』

都道府県知事の指定を受けた特定福祉用具販売事業所から特定福祉用具を購入する場合の自己負担割合は、1年間の上限額は10万円までで、そのうちの自己負担割合は所得や年齢により、1割または2割、3割です10万円を超えた部分は全額自己負担です。

【住宅改修費】

在宅での生活に支障がないよう住宅を改修した場合に、申請により改修費用が給付されます。受けられるのは1回です。ただし、要介護等状態区分が3段階以上あがった場合や転居した 場合は、改めて支給限度基準額までの支給を受けられます。

支給限度基準額工事費 は20万円までで、そのうちの自己負担割合は所得や年齢により、1割または2割、3割です。20万円を超えた部分は全額自己負担です。

介護保険の住宅改修費の支給を受けるには、必ず事前に工事内容等について申請して承認を受ける必要があります。事前申請をせず承認前に着工した住宅改修は支給対象になりません。

住宅改修の種類は、手すりの取り付け、段差の解消、滑りの防止及び移動の円滑化等のための床又は通路面の材料の変更、引き戸等への扉の取替え、洋式便器等への便器の取替え、その他これらに付帯して必要となる住宅改修のみです。

あなたにぴったりの保険をファイナンシャルプランナーと一緒に見つけませんか

●費用負担が大きい時には…「高額介護(予防)サービス費」

「居宅サービス」や「施設サービス」に対して1カ月に支払った自己負担額が、一定の上限額を超えたときには、「高額介護(予防)サービス費」として、その超えた分が介護保険から払い戻されます。

ただし、福祉用具購入費、住宅改修費、施設における居住費(滞在費)、食費、保険給付の対象外となるサービスの利用者負担は、これに含まれません。

【自己負担限度額(月額)】

◎生活保護の受給者など

1万5,000円

◎世帯全員が住民税非課税で本人が老齢福祉年金の受給者

世帯…2万4,600円、個人…1万5,000円

◎世帯全員が住民税非課税で本人の合計所得金額と課税年金収入額の合計が80万円以下

世帯…2万4,600円、個人…1万5,000円

◎世帯全員が住民税非課税で本人の合計所得金額と課税年金収入額の合計が80万円超

世帯…2万4,600円、個人…2万4,600円

◎住民税課税世帯、現役並み所得者に相当

4万4,400円

老後の生活資金や介護費用について心配な時はFPに相談

公的介護保険でどんなサービスを受けられるのか一通り解説しましたが、広範囲にわたりますのですべてを把握するのは難しいかもしれません。

また自分自身や家族が、どんな環境で老後の生活を過ごすのかによって利用するサービスも異なることになります。

こうした将来の生活も踏まえつつ、介護費用や老後の生活費などについて考える時には専門家であるファイナンシャル・プランナー(FP)に相談することをお勧めします。

老後の生活環境は人によって異なりますので、自分だけで考えるよりも、専門家が入ることでより具体的なことを理解しやすくなるからです。また介護だけではなく、総合的なお金のアドバイザーとしてFPは頼りになる存在です。ぜひ積極的に活用してください。

※本ページに記載されている情報は2020年7月25日時点のものです

【参考文献】

財団法人 生命保険文化センター

https://www.jili.or.jp/lifeplan/lifesecurity/nursing/11.html

厚生労働省 介護事業所・生活関連情報検索

https://www.kaigokensaku.mhlw.go.jp/

森田 直子(もりた なおこ)

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。保険業界メールマガジン「inswatch」発行人。書籍『保険営業で成長するための~無知の知のススメ』、『就業不能リスクとGLTD』、『あなたの保険は大丈夫?』など。