「老後資金がない!」老後の生活や介護など、お金が心配な人のための対処法

老後の資金が貯められない、親の老後や介護の費用が心配など、老後の生活に不安を感じている人へ、その解決方法をお知らせします。老後生活に向けてどんなことを心がければいいのか、貯金だけではない、知っておくと便利な具体的方法もお知らせします。

目次

老後破綻はヒトゴトではない!高収入の人ほど要注意なワケ

50代になって貯金がない!と焦ったり、親の介護費用に不安を感じたり、老後の生活に不安を感じている人が意外と多いのではないかと思います。

でも、じつはそうやって不安を感じている人ほど、老後の生活は安心と言える面があります。

よく話題に上がる「老後破綻」という言葉、これは老後資金が不足している人に起こるものではなく、老後がくる前の時期、つまり50代頃のお金の使い方や生活の習慣が要因になるケースが多いと言われています。

とくに40代~50代の頃に年収1000万円前後の世帯が危険と言われており、その理由は、老後になって生活レベルを下げられないことにあります。

例えば40代から50代の前半にかけては子どもの教育費などにお金がかかり、節約生活をしていた人でも、子どもが成人して高額な教育費から解放されると、趣味や旅行にお金を使いたくなる、というのは自然な気持ちでもあるでしょう。

また50代というととくに会社員の方などは収入が最も高くなる時期でもありますので、気持ちが緩むということもあります。あるいは可愛い孫が生まれて、ついついプレゼントやお小遣いを渡したくなる、というのもそれも自然な気持ちでもあるでしょう。

でもそこで出費に対して計画性を見失ってしまうと、定年退職以降に、急に生活レベルを下げることができなくなります。なぜなら公的年金は、それまでの収入に比べるとかなり低いものだからです。

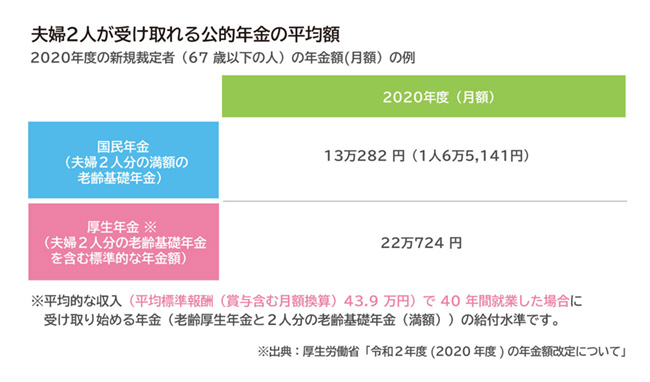

●公的年金の平均受給額

実際に受け取れる公的年金がどのぐらいなのか、その事例を見てみましょう。

下表は、平均的なものとして厚生労働省が公表している、今年の年金額の例です。

国民年金については、個人事業主の世帯などで、夫婦二人共に国民年金に加入していて、保険料を満額支払った場合の受取額です。途中などに未納期間があればこれより少なくなります。

厚生年金については、会社員夫と、その扶養となっている妻(専業主婦または一定額以下の年収の妻)などの事例で、平均報酬月額43.9万円とありますので、平均年収で見ると約527万円です。

これは社会人になってから定年退職するまでの平均年収です。例えば50代の時に年収1000万円の人でも20代や30代の時の年収を通算で考えると、その平均額は500万円~600万円になります。

ですから、これはそのぐらいの収入の人の公的年金の受取額ということです。

●年収1,000万円の人は要注意

50代の時に年収1000万円の人が、貯金せずに年間1000万円を消費してしまっていると、急に公的年金月額22万724 円(年間約265万円)で生活するのは、落差が激しいだけに破綻しやすくなります。

今まで余裕があった人にとって、急にお金がないという現実が迫ってくると非常に辛い思いをします。また現実を受け入れることも困難を伴います。ですから、高収入な人ほど気を付ける必要があるということです。

もちろん、退職金や預貯金などで不足分を補っていくことになるわけですが、とくに子どもへの高額な学費から解放された時期こそ、引き締める気持ちが大切です。

反対に、40代や50代の時に収入が低いと感じてきた人は、限られた予算の中での生活が身についていますから老後も対策を取りやすく、破綻に陥りにくい面があります。

老後資金が足りない!親の介護が不安!そんな人へ、対処法はいろいろある

40代や50代の時に収入が低い人ほど破綻に陥りにくいと聞いてほっとした人もいるかもしれません。

それでも、厚生労働省の言う平均的な収入でも、夫婦で月額22万724円ですから、それよりももっと少ないとなると、安心というわけにはいかないでしょう。

そこで、老後資金が不足している人に役立つ対処法をいくつか見ていきします。

(1)健康的な生活を心がけて老後も元気に楽しく働く

実は、老後の対策としてこれが一番の方法だと言っても過言ではないでしょう。老後も元気に生き甲斐をもって働き、そこで出会う人達と楽しくすごして収入を得ることができれば、それが最高の方法です。

例えば、月給17万円の仕事をすれば10年で2,000万円を超えます。以前、老後2,000万円不足するという話題が流行りましたが、60歳から70歳まで元気に働けばクリアできるわけです。

そのためには、

・健康によい食生活や規則正しい生活をする。

・趣味や生き甲斐を持って楽しく生きる。

・幅広い人脈や友達を大切にする。

ということが大切です。

いかがでしょうか、今日からでもできそうなことではありませんか?是非心がけてみてください。

また、広い気持ちを持って様々な職業にもチャレンジするという前向きな精神を持つこともおすすめします。

親の将来や介護などに不安のある人は、親にもなるべく健康に長生きしてもらえるように、上記のことに加えて、自分の事は自分でする自立した環境を作ることが、介護する側の負担を減らす一番いい方法です。

何でも面倒を見るのではなく、お互いの自由と自立を尊重していくということです。普段の会話から、そういう生活を薦めたり励ましたりすることを心がけるといいでしょう。

またもしもの時は公的介護制度のサービスも上手に活用し、ひとりで背負わずに専門家の手を借りましょう。

(2)今からでも遅くない!自動的に貯蓄して税金も得する方法

老後のために、少しでも貯金をした方がいいことは誰でもわかっていることですが、それがなかなかできないというのが現実ですよね。

ですから、貯金は自動的に銀行口座から引き落とされるようにしてしまいましょう。またそれだけではなく、貯蓄すると税金も下がるという非常にお得な方法があるので見ていきます。

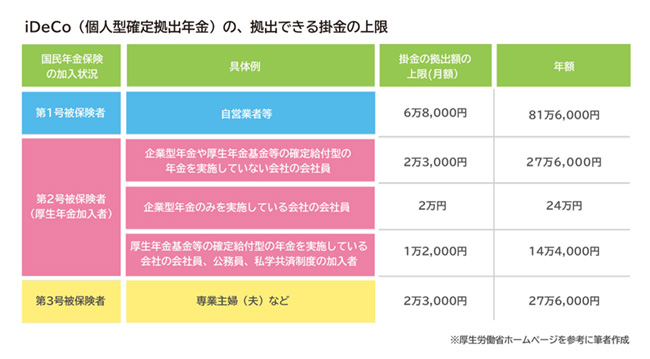

その代表的な方法が「iDeCo(イデコ)」です。これは老後の生活資金として月々決まった金額を自動的に貯蓄に回し(iDeCoではこれを「拠出」と言います)、更にその分を所得から控除できるので、所得税や住民税が下がるというものです。

貯蓄になるだけでなく税金まで安くなる、これは非常にお得なので利用しない手はないと言っていいものです。

次にiDeCoのデメリットを解説しますが、これをみるとiDeCoがどんなものかイメージできる思います。

・原則60歳まで引き出すことはできません(老後のためのお金です)。

・運用商品なので老後に受け取る年金額は確定していません。商品によっては運用リスクがあります。

・自分で金融機関や証券会社を選び、どんな商品で運用するかも自分で選ぶ必要があります。

なお、iDeCoには限度額があります。つまり、この範囲までは拠出した全額が所得から控除されることになります。

例えば、年間12万円を拠出すると、所得税10%の人なら年間1万2000円の減税になります。所得税20%の人の場合は2万4000円の減税です。非常にお得であることがわかりますよね。

他にも、個人年金保険にも減税となる制度があります。こうした自動的に口座から引き落とされて貯まっていくと同時に、税金も節約になるものを上手に活用することがポイントです。

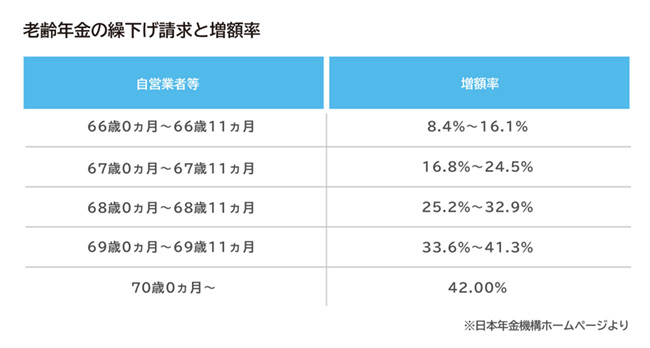

(3)公的年金の受け取りを繰り下げると年金額が増える

公的年金は65歳から受け取るしくみですが、この受け取り時期を、繰り上げたり繰り下げたりということも可能で、その分受け取る年金額が減ったり、あるいは増えたりすることになります。

年金の受け取り時期を繰り下げた場合、期間に応じて下表のように年金が増額します。

例えば、公的年金の受け取りを5年繰り下げて70歳からとした場合には、42%増額します。老齢年金の月額が65歳からの受け取りで10万円の人は、70歳からに繰り下げると14万2,000円になるということです。

なお2022年4月からは受給開始年齢が拡大し75歳まで繰り下げることも可能となります。そうなると最大84%増額されると言われています。

公的年金の受け取り開始時期については様々な考え方があり、月額が低くてもその他の貯蓄などと併用しながら早く受け取るという考え方もあります。

しかし、とくに健康に元気に働ける期間を長くしたいと考えている場合には、年金はなるべく繰り下げて受け取る方がその時々の日々の生活費を考えると安心と言えます。

老後の不安・お悩みはファイナンシャルプランナーへの相談がおすすめ

(4)自宅がある人に「リバースモーゲージ」

現在住んでいる住宅を担保に設定し、金融機関から老後資金を借り入れる「リバースモーゲージ」という制度があります。

リバースモーゲージの特徴は、契約者が死亡後に、担保にした住宅を売却することで一括返済できるため、元金を毎月返済する必要がない点です。

毎月の支出は金利の支払いのみとなるため、毎月の支出を最小限に老後資金を活用できる制度といえます。また、金利も元金に含めてまとめて返済できるという金融機関などもあります。

リバースモーゲージの制度は「各金融機関」により内容に違いがあるほか、「国(地方自治体)」でもこの制度を取り扱っています。

金融機関のリバースモーゲージは老後のゆとり資金や、不足する老後生活資金などに活用でき、利用方法などについては比較的自由度が高くなっています。ただし年金収入など安定収入がある人が対象となります。

一方、国のリバースモーゲージは、生活困窮者向け(老後破産に近い状態)の制度となっており、国が認めた低所得者の人が対象です。

例えば、日々の生活に困窮し生活保護の申請を考えている人でも、自宅を所有している場合は、自宅は「資産」と見なされるため生活保護を受給できません。

そのため、自宅がある人が生活保護の相談に行くと、「先にリバースモーゲージの活用を検討してください。」と案内されるケースが多いようです。

◎リバースモーゲージのメリット

・自宅を手放すことなく老後資金の借り入れができる

・元金の返済は契約者死亡後になるため毎月の支出を減らせる

・借入金の資金使途が「自由」な金融機関が多い

◎リバースモーゲージのデメリット

・不動産価値の低下、長寿化リスク、金利上昇リスク

・推定相続人の承諾が必要

・対象地域や担保住宅によって活用できないケースがある

(5)もしもの時の保険

老後も健康に過ごせればそれに越したことはありませんが、思わぬ病気やケガ、また介護や認知症などによって予定外に出費が増えることで、一気に生活が困窮するということもあり得ます。

そうならないようにするために、医療保険・がん保険・介護保険・認知症保険などを活用して、もしもの時にかかる費用に備えることも大切です。

(6)本当にお金がない時「生活保護」

生活保護は、生活に困窮した時の最後のセーフティネットです。しかし、希望すればだれでも受給されるというものではなく、本当に困っている人を助けるためにも審査が厳しくなっています。

そのため、厳しいことは覚悟の上で、諦めず相談や申請を行う必要があります。

生活保護受給の条件は、原則として以下の条件すべてにあてはまる必要があります。

・世帯収入が最低生活費(※)以下

・預貯金・現金がほぼない

・土地・家・車などの資産がない(売却可能資産がない)

・借金がない

・援助してくれる身内(家族・親族)がいない

・病気などの理由があって働けない

・ほかの公的制度の支援を受けられない(または受けても足りない)

(※最低生活費は、地域や家族構成、家族の年齢等により算出されます。)

ただし、これらの条件はあくまでひとつの目安です。状況に応じて例外もあります。

自分の老後や親の介護費用について不安を感じる時はFPに相談

自分や親の老後や介護に不安を感じている人にも様々な対策方法があることを見てきましたが、最もふさわしい方法は人それぞれに異なっています。そのため、自分ひとりで考えるよりも、専門家であるファイナンシャル・プランナー(FP)に相談してアドバイスをもらうとより安心です。

FPに相談する際のコツとして、自分や親が加入している公的年金の種類や受取額などを確認できるとより具体的なアドバイスを受けやすくなります。

そのために最もいいのは「年金定期便」を持参する方法です。また自身の給与明細もあると、現在の収入から将来の年金受取額をより確認しやすくなります。ぜひ参考にしてください。

FPはそれぞれに得意分野が異なる場合があります。例えば年金に強いFPや、保険に強いFPなど、個々の能力が異なっている場合もあります。ですから、あきらめずに自分と相性のいいFPを探すことが大切です。

専門家に見てもらうことで、自分だけでは気づかない問題点や解決策を知ることにも繋がります。また今後も、お金について迷った時には、相談できる専門家が身近にいると大変便利です。お金に関する生涯のアドバイザーとして積極的にFPを活用してください。

※本ページに記載されている情報は2020年7月25日時点のものです

【参考文献】

厚生労働省 iDecoの概要

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

厚生労働省 令和2年度の年金額改定について

https://www.mhlw.go.jp/stf/houdou/0000191631_00006.html

森田 直子(もりた なおこ)

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。保険業界メールマガジン「inswatch」発行人。書籍『保険営業で成長するための~無知の知のススメ』、『就業不能リスクとGLTD』、『あなたの保険は大丈夫?』など。