加給年金とは?もらえる条件や金額、申請方法まで制度の仕組みをFPが解説!

加給年金を受け取れる条件として、20年以上の厚生年金加入期間が必要とされています。配偶者や子どもの生計を維持するにあたり、老齢年金をもらうようになり収入が減っても、現役時代に少しでも近い状態で家計が成り立つよう加給年金が設計されています。

目次

厚生年金に20年以上加入した人が受け取れる家族手当

厚生年金に20年以上加入した人が65歳以降年金をもらい始めた時に、本人の加入実績に応じて受け取れる老齢年金以外に、追加で受け取れる年金があることをご存知でしょうか。

65歳未満の配偶者、18歳未満の子どもがいるときなど、一定の要件を満たすと加給年金という家族手当のような給付を受け取れる場合があります。

この制度の前提条件として、遺族年金に見られるような、夫と妻どちらが厚生年金の被保険者として亡くなったかにより、受け取れる金額等が変わるといったことはなく、被保険者が夫か妻かどちらかについては基本的には関係ありません。

若干の取り扱いの違いについては、中段の「配偶者の条件等により加給年金が受け取れないケース」の中でお伝えします。

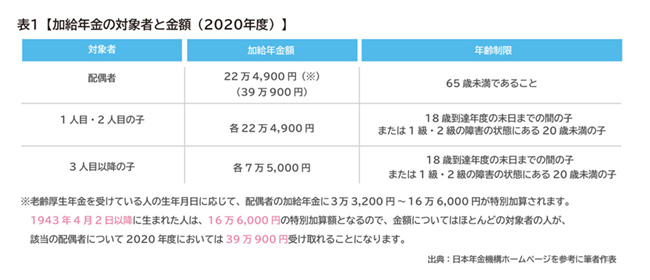

・加給年金を受け取れる要件

1.本人の、厚生年金保険の被保険者期間が20年以上ある

2.本人が、65歳到達以降、老齢厚生年金を受給すること

3.その人に生計を維持されている配偶者または子がいるとき

この3つすべてを満たした場合、表1の対象者ごとに、決められた対象者の年齢制限までの間、対象者ごとの加給年金額を老齢年金に加算して受け取れます。

加入期間などの関係で、65歳到達後に被保険者期間が20年以上となった場合は、退職改定時(厚生年金に加入した期間が20年以上になってから、初めて退職したタイミング)に生計を維持されている上記の配偶者または子がいるときに加算されます。

念のため付け加えると、1951年4月1日以前に生まれた人の場合、40歳(女性・坑内員・船員は35歳)以降の厚生年金保険の被保険者期間が15~19年の場合でも加給年金を受け取ることができます。この場合の被保険者期間には、共済年金での被保険者期間については合算されません。

・2022年から年に一度、被保険者期間20年に該当の可能性

2020年時点での法律では、前段に記載した通り、65歳時点で厚生年金の被保険者期間が20年に満たないことで加給年金を受け取れず、働き続けて20年以上経過しても退職しないと再計算されないとしています。

2020年6月に公布された厚生年金法の改正により、この部分が変更になり、2022年からは年に一度、老齢年金の金額と合わせ、被保険者期間についても再計算されることになりました。

65歳で受け取れないと思っていても、厚生年金被保険者として働き続けることにより、退職しなくても66歳、67歳になった段階で受け取れる人もいると思います。将来の受取額を把握しておく上でも、知っておきたい変更となります。

・受け取れる金額の例

具体的な夫婦をイメージして、受け取れる金額などを確認していきましょう。ねんきん定期便には記載されない項目になりますので、自分が該当しそうな部分を参考にしてみてください。

金額については、2020年度の金額を使用します。

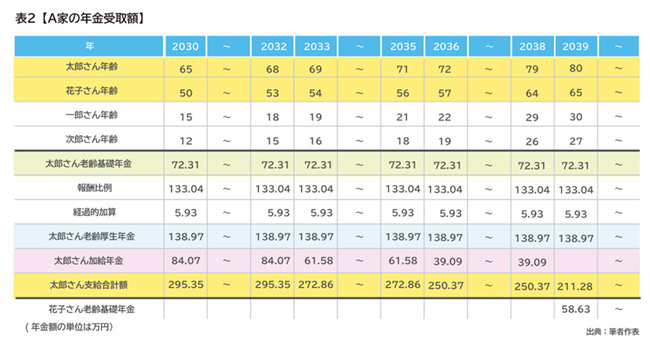

プロフィール:A家(2020年時点)

夫:太郎さん1965年4月1日生まれ(55歳)

妻:花子さん1980年4月1日生まれ(40歳)

長男:一郎さん2015年4月1日生まれ(5歳)

次男:次郎さん2018年4月1日生まれ(2歳)

この家族のうち、太郎さんが23歳から厚生年金に加入していて、65歳で退職するとします。花子さんは結婚前までは年金には加入せず、2010年に結婚して以来、太郎さんの扶養となり、第3号被保険者を続けることとします。

太郎さんは65歳時点で、老齢厚生年金を受給開始し、同時に加給年金も申請します。誕生日の前日の翌月、すなわち、2030年4月が年金支給対象となる初月になります。

2030年4月をスタートとして、毎年翌3月分までを1年分として試算してみます。

太郎さんの老齢年金の金額のうち、報酬比例部分は、想定する過去の年収等により変動することになります。他の金額については、2020年度の年金額と同じであれば固定となります。

太郎さんの受け取る加給年金額は、配偶者分は年額39万900円を花子さんが65歳となる直前、つまり太郎さん79歳まで受け取れます。

合わせて、一郎さんの18歳到達年度末まで年額22万4,900円、次郎さんの18歳到達年度末まで年額22万4,900円を受け取ることができます。

太郎さんは、65歳から68歳までは84万700円、69歳から71歳までは61万5,800円、72歳から79歳までは39万900円をそれぞれ受け取ることになります。

65歳から79歳までの15年間に合計833万7,400円も加給年金を受け取る見込みとなります。

ねんきん定期便の老齢見込み額を見ているだけでは知ることのできない、意外と大きな金額を受け取れる人がいることが分かります。

老後の生活設計も、子どもにかけられる教育費も変えられる可能性がありますので、しっかり確認しておきましょう。

一点注意すべきことをお伝えしますと、花子さんが扶養の立場で国民年金の3号被保険者としていられるのは、太郎さんが65歳になるまでです。花子さんは、自身で国民年金に加入し、毎月1万6,540円の保険料を支払う必要が出てきます。

50歳から10年間払うと、198万4,800円になります。花子さんがどこかに勤め、厚生年金に加入して、毎月8万8,000円の月給であれば、月額の厚生年金保険料は8,052円で、国民年金保険料も払ったことになります。

老齢厚生年金も10年勤めれば、年額5万7,879円上乗せで受け取れます。後段で確認する項目ですが、花子さんは、1966年4月2日以降生まれなので、厚生年金被保険者期間については気にせず働くことも選択肢のひとつになります。

配偶者の条件等により加給年金が受け取れないケース

加給年金を受け取れる要件に、「3.その人に生計を維持されている配偶者または子がいるとき」と書きましたが、生計を維持されているとは、どんな状態でしょうか。

・配偶者や子の所得水準が高くなると加給年金は受け取れない

一つは、所得水準が要件になります。日本年金機構によると次のように定められています。

「前年の収入が850万円未満であること。または所得が655万5,000円未満であること。」

つまり、対象となる子どもや配偶者の年間の所得が一定の金額を超えてしまうと、生計を維持されていると見なされなくなるため、加給年金を受給することができなくなってしまいます。

・生計を同一にしていると見なされないと加給年金は受け取れない

被保険者に、子どもや配偶者が「生計を維持されている」とみなされるためのもう一つの条件に、被保険者と子どもや配偶者が生計を同一にしていることが挙げられます。

同居している場合や、別居していても、仕送りをしている、健康保険の扶養親族である等の一定の状態であれば認められますが、認められなければ、加給年金を受け取れなくなります。

ここからは、生計維持以外の要件で、受け取れなくなるケースを確認しましょう。

・老齢厚生年金を繰り下げて受給しない間は、加給年金は受け取れない

老齢厚生年金を繰り下げる待機期間中は、加給年金部分のみを受けることはできません。加給年金額(配偶者加給年金、子の加給年金)は、老齢厚生年金を繰り下げするとその間受け取れず、増額もされません。

A家の例のケースで、老齢基礎年金部分については65歳から受け取り、老齢厚生年金部分のみ受け取り開始を70歳まで繰り下げた場合に受け取れる年金額がどう変化するか確認しておきます。老齢厚生年金については、65歳からの受け取りであれば、138万9,700円を想定しています。

65歳から5年間受け取らないので、老齢厚生年金は、この間の合計金額694万8,500円を受け取らない前提となります。

一方70歳まで受給を繰り下げることにより、それ以降、197万3,400円と、年間58万3,700円多く、一生涯受け取れるメリットが得られます。

65歳からの5年間、老齢厚生年金を受け取らなかったことによるマイナスは、太郎さん81歳時において、70歳から12年目まで、繰り下げたことにより増える差額の合計が、700万4,100円と、5年間受け取らなかった分をカバーできることが分かります。

一方で、老齢厚生年金を受け取らない期間においては、加給年金についても受け取れず、加給年金を繰り下げることができないため増額にもなりません。太郎さんの場合、5年間で397万8,600円を受け取ることができなくなります。

この分を合わせてカバーできるのは、太郎さん88歳時、1,108万9,800円の繰り下げ効果を実現できる年まで待つことになります。

以上の試算はすべて表面的な支給金額によるものであり、実際には、私的年金や他の所得を考慮した上で、支払う社会保険料、税金、また、所得水準の違いによる、医療費などの負担率の違いなどを考慮する必要がありますので、より綿密に試算する必要があります。

ただ、単純に考えると、損益分岐点が高齢になることにより、デメリットとなる可能性は高くなります。

そもそも老齢年金を繰り下げ受給した場合、本人が亡くなった場合の遺族年金は増えず、老齢年金を65歳から受け取ったものとして金額は計算されます。

太郎さんの様に配偶者、子どもとの年の差が大きい場合には、加給年金をしっかり受け取ることや、繰り下げ受給の検討は基礎年金部分を優先することなどが無難と考えます。

・配偶者が被保険者期間20年以上ある老齢厚生年金等を受けている場合、受け取れない

配偶者が老齢厚生年金(被保険者期間が20年以上であるもの)、退職共済年金(被保険者期間が20年以上あるもの)、障害厚生年金、障害基礎年金または障害共済年金等を受けている場合は、配偶者の加給年金額は支給停止されます。

このことは、特別支給の老齢厚生年金を受け取る年齢が、男性の場合1961年4月1日以前に生まれたこと、女性の場合、1966年4月1日以前に生まれたこととなっているため、配偶者の年齢が65歳よりも前に、加給年金を受け取れなくなるタイミングが男女により違う扱いになります。

また、配偶者が老齢年金の繰り上げ支給を受ける場合、厚生年金の被保険者期間が20年以上ある場合についても、本人の加入年金の配偶者の部分はストップされます。

前述した厚生年金法改正により、働き続けた場合の20年のカウントの仕方の変更と合わせ、注意しておきましょう。

・配偶者と離婚した場合、加給年金は受け取れない

配偶者と過去に離婚している場合、加給年金を受け取ることができません。また、受給中に離婚した場合、その時点から受け取れなくなります。配偶者が亡くなっている場合や、亡くなった場合も同様です。

・受け取れないケースのまとめ

厚生老齢年金を受給する際、本人よりも年上の配偶者がパートナーであるときには、配偶者分の加給年金は受け取れません。

配偶者の年収が高い時や、厚生年金保険被保険者期間が一定以上ある、年金を受け取れる時期に近いもしくは年金を受け取っている配偶者についても注意が必要になります。

配偶者が妻の場合において1966年4月2日以降の生まれの人であれば、厚生年金の受給開始は65歳となり、元の受給期間と同じになります。

それ以前に生まれた女性が妻の場合、妻の特別支給の厚生年金受給が、20年以上の加入期間を元に開始されることにより、加給年金は受け取れなくなる可能性があります。妻の在職期間によって、65歳より早く支給停止になる場合があるので確認しましょう。

加給年金の申請手続き

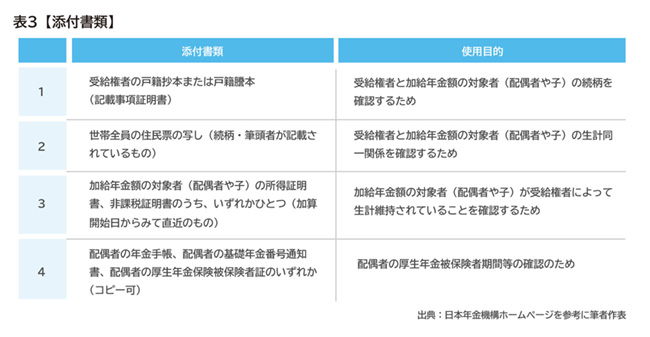

加給年金額加算のためには、届出が必要です。届け出書類としては、「老齢厚生年金・退職共済年金 加給年金額加算開始事由該当届」を提出します。

添付書類として表3【添付書類】にある書類が必要になります。

・注意事項として

添付書類は基本的に原本が必要になります。また、表3の1、2の添付書類は加算開始日より後に発行されたもので、かつ提出日の6ヶ月以内のものを用意してください。

また、2、3の書類については、マイナンバーを記入することで省略できる可能性が高くなります。

・同一世帯でない場合の生計同一に関する書類

一緒に住んでいるのに、住民票上、世帯を別にしている場合

・別世帯となっていることの理由書

を出すことで給付が受けられる可能性があります。

住所が住民票上異なっていても、日常生活を共にし、かつ生活上の家計を一つにしているときにも、

・同居についての申立書

・別世帯となっていることの理由書

・生計を同じくしている事情を知っている民生委員や、町内会長等第三者の証明書またはそれに代わる書類

を提出することで認められる可能性があります。

さらに、単身赴任、就学または病気療養等のやむを得ない事情により住所が住民票上異なっていても、その状況がなくなれば、日常生活を共にし、生活上の家計を一つにするとき(例えば、生活費、療養費等の経済的な援助をしているときや、定期的に音信、訪問が行われている場合)にも下記の書類を提出することにより、給付を受けられる可能性があります。

・別居していることについての理由書

・生活費等経済的な援助が行われていることについての申立書

・生計を同じくしている事情を知っている民生委員や、町内会長等第三者の証明書またはそれに代わる書類

また、上記の第三者の証明書に代わる書類として、

・被扶養者であることを明らかにすることのできる健康保険被保険者証、組合員証

・給与計算において、扶養手当の対象になっている場合には、給与明細、賃金台帳等

・税法上の扶養親族になっている場合は、源泉徴収票、課税(非課税)証明書等

・定期的に送金がある場合には、定期的に送金されていることが分かる預貯金の通帳、現金書留の封筒等

などをもって証明書にかえられる可能性があります。

・収入に関する認定書類

配偶者や子どもの収入要件を満たしていることを認める書類としては、健康保険等の被扶養者であることが明らかにできる健康保険の被保険者証や、国民年金第3号被保険者であることを確認できる第3号被保険者認定通知書などがあります。

国民年金保険料免除者においては、該当通知書等により、申請時の前年の所得を確認できる書類とできる可能性があります。子どもについては、義務教育終了前であれば書類は不要となり、高校生であれば在学証明書や、学生証が代用できる証明になります。

・子どもに障害がある場合の必要書類

加給年金額対象者の子に障害がある場合に、20歳未満の子どもについて加給年金が受けられ、1級2級の障害認定が要件となります。

手帳の写しなどは通常必要なく、年金事務所等に用意されている診断書を提出することが原則となります。特別児童手当を請求する際の診断書がある場合は、代用できることもあるので、年金事務所で相談してください。

また、症状などにより、レントゲンフィルムや、認定、審査に必要な書類などが求められる可能性があります。

・提出先について

提出先は、近くの年金事務所または街角の年金相談センターになります。持参しても郵送でも受け付けてくれます。

市役所での手続きは、夫の扶養として第3号として国民年金加入となっている人を除く、自営業者等、本人が国民年金保険料を納付し、1年を超える厚生年金加入期間のない人のみ、老齢基礎年金について請求を受け付けています。

加給年金については、老齢厚生年金被保険者期間20年を前提としている制度になりますので、市役所等では対応できません。

・さかのぼって支給されるか

老齢厚生年金の受給のタイミングを繰り下げようか迷ったときや、忘れていた時など、加給年金についても、老齢年金同様、5年までであればさかのぼって請求できます。

5年を経過すると時効となり受け取れないので、注意が必要です。

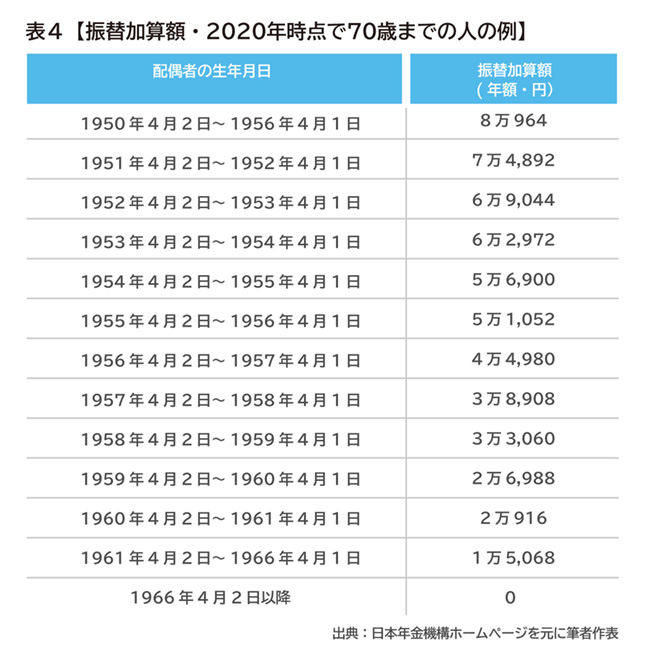

・振替加算

配偶者が、65歳になると加給年金の配偶者部分を受け取れなくなります。金額はわずかですが、配偶者が一定の条件を満たしている場合、「振替加算」を配偶者の老齢基礎年金に上乗せで受け取れる場合があります。

下記の条件を満たしていることが前提となります。

・配偶者が1926(大正15)年4月2日から1966(昭和41)年4月1日までの間に生まれていること

・配偶者が老齢基礎年金の他に老齢厚生年金や退職共済年金を受けている場合は、厚生年金保険および共済組合等の加入期間を併せて240月未満であること

※1951年4月1日以前に生まれた配偶者の場合、共済組合等の加入期間を除いた厚生年金保険の35歳以降の(夫は40歳以降の)加入期間が、20年未満であっても受け取れない場合がありますので確認してください。

老齢厚生年金や、老齢基礎年金だけでは、家計を維持していくうえで支障が出る可能性がある部分を、細やかな制度設計によりおぎなっており、用語や条件が複雑になり理解しにくくなっています。

自分の家族の事情に合わせ、年金の受け取り方を工夫する、保障を見直すなどしておきたいものです。加給年金についてもしっかり確認することで、現実により近い、将来の設計図を描けることになります。

ファイナンシャルプランナーに相談することにより、自分に合った年金の受け取り方や、わかりにくいところなど、解決してみてはいかがでしょうか。

※本ページに記載されている情報は2020年7月16日時点のものです

【参考文献】

日本年金機構 加給年金と振替加算

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kakyu-hurikae/20150401.html

向藤原 寛(むこうふじわら ひろし)

ファイナンシャルプランナー CFP(R) 証券会社にて25年間証券業務に従事。資産形成、管理、承継に強いFPとして、お客様のライフプランを中心に有料相談。証券業務、保険募集業務の実務経験を活かし、最適な金融商品選択をサポートする。お客様が望むライフプランの実現を最大限に支援することを目的に活動。FP相談ねっと認定FP、相続アドバイザー協議会上級アドバイザー、資産形成・承継研究会代表。