老後の家計はどうなる?今日から始める理想の年金生活への道

老後に必要な資金は3,000万円? 5,000万円? それとも1億円? 様々な金額が飛び交って不安をあおられます。実際には、家計の状況や、どんな老後生活を望むかで違ってきます。一般論に惑わされず、落ち着いて老後生活を過ごすための、家計管理と年金生活のポイントをお伝えします。

目次

年金生活の家計収支は?

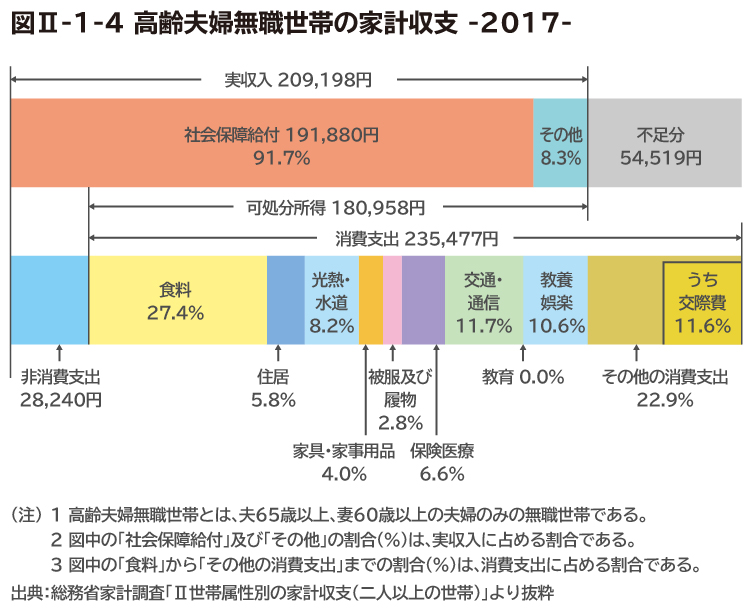

まずは、すでに年金生活をしている世帯の収支がどうなっているかを見てみましょう。下の図は、いわゆる年金生活者にあたる「高齢無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)」の月当たりの家計収支です。

実収入の9割を占める社会保障給付は、公的年金のことです。夫婦合わせて約19万円。その他を加えて収入は約20万9,000円です。

一方、支出は、食費や住居費などの消費支出が約23万5,000円。

収入だけでは消費支出をまかない切れていません。

さらに非消費支出という項目もあります。これは税金や社会保険料のことです。月に3万円近くかかっています。

老後も一定額以上の年金を受け取れば所得税や住民税がかかります。国民健康保険料や介護保険料は生きている限り支払いが続きます。

そして原則、税金や社会保険料は公的年金から天引きされるので、年金額が20万円あるからといって全部手元に入るわけではなく、手取りは少なくなります。

この辺りは現役時代と同じですね。税金や社会保険料まで含めた月当たりの支出合計は約26万4,000円。年金生活の収支は約5万5,000円の赤字となっています。

毎月の赤字を埋めるには、いくら必要?

日本人の平均寿命は年々伸びています。仮に毎月5万5,000円の赤字が90歳前後までの30年間続くと、これをカバーするにはいくら必要でしょうか?

5万5,000円×12カ月×30年=1,980万円…‥ざっと2,000万円です。

老後の生活を快適にするための自宅のリフォーム代や、海外旅行などの大型レジャー費、子どもへの結婚資金の援助、病気や介護状態になったときの医療費、介護費などについても考慮しておきたいものです。いくらぐらいを想定するかは人により違ってきますが、仮に1,000万円とすれば生活費と合計して3,000万円を用意しておきたいことになります。

紹介した家計調査のデータは日本全国の平均値で、生活費以外の費用をいくら見積もるかは考え方やどんな老後を過ごしたいかにより違ってきます。上記の金額はあくまで参考とし、ご自身の場合をしっかり確認することが大事です。

我が家の場合はどうなる?

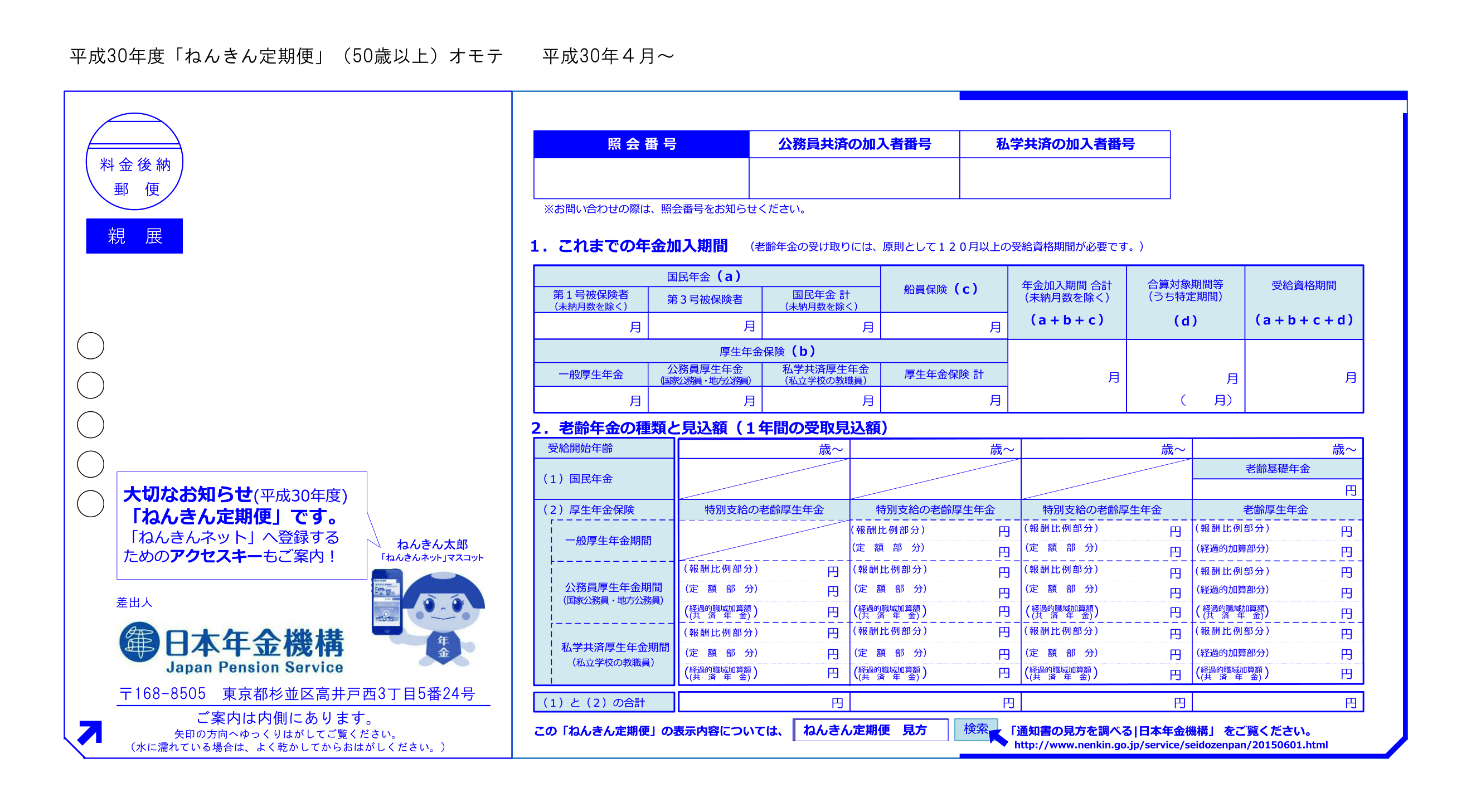

50歳を過ぎると、公的年金をいくらもらえそうかの見込額を知ることができます。毎年、送られてくる「ねんきん定期便」に記載されてますが、ちゃんと見たことはありますか?下は50歳以上の人が受け取る「ねんきん定期便」の様式です。

出典:日本年金機構「ねんきん定期便関係」より

オモテ面の「2.老齢年金の種類と見込額(1年間の受取見込額)」に印字されます。

現在の収入が60歳まで変わらなかった場合の65歳からの受取見込額です。生年月日によっては65歳以前に特別支給の厚生年金を受け取れる人もいて、その金額も記載されます。見込額はどれくらいでしょうか?

年金収入は会社員と自営業者で大きな差

会社員は国民年金に加えて厚生年金ももらえます。夫婦ともに正社員の共働きなら、2人分を合わせるとそれなりの金額になるのではないでしょうか?

会社員の夫と、専業主婦やパートの妻の場合は、合わせて月額20万円ちょっとというケースが多いようです。

自営業で国民年金のみの場合は、公的年金額はかなり少なくなります。40年間保険料を納めた満額で年約78万円。月当たりは6万5,000円です。もし「ねんきん定期便」の見込額がこれより少ないなら、保険料を納めていない期間があるということです。夫婦ともに自営業で国民年金の場合は、夫婦合わせて満額でも月13万円。先ほどご紹介した老後の家計収支のデータでは支出の合計は月26万4,000円でした。国民年金だけでは13万4,000円も足りません。1年では161万円、30年では4,800万円もの赤字です。

つまり、公的年金をどれくらいもらえるか、老後の生活費をいくらに想定するかで、年金生活の収支は大きく違ってきます。

公的年金以外の収入や現在の貯蓄額も把握しておきたい

会社員の場合は、企業年金や退職金がもらえるケースもあります。自営業者なら、国民年金基金や小規模企業共済、iDeCo(個人型確定拠出年金)に加入している人もいるでしょう。公的年金以外の収入がどれくらいになりそうかも確認しましょう。

また、会社員、自営業者にかかわらず、老後の備えとして個人年金に加入している人もいるでしょう。現在50歳以上の人の中には、まだ日本の金利が高かった頃の利回りの高い保険、いわゆる「お宝保険」を持っている人もいます。どんな保険に入っているかも確認しておきましょう。

シミュレーションしてみよう

公的年金の見込額、企業年金や退職金、自営業者の上乗せ年金、貯蓄額、加入している保険が確認できたら、いよいよ老後生活の家計をざっくりシミュレーションしてみましょう。

①準備しておきたいお金を計算する

*毎月の収支

毎月の収入の見込額

公的年金の見込額を夫婦2人分、これに終身もらえる企業年金や個人年金があれば合算して月額の合計を出します。合計額に85%をかけてください。税金や社会保険料が15%程度かかることを想定し、差引き後の手取り収入の目安を確認します。※企業年金や個人年金は、勤務先や保険会社で確認を。

毎月の支出額の設定

現在の生活費から老後の生活費を設定してください。今の生活水準を落としたくないなら、現在の生活費のままでも可。一般的には現役時代の7割程度といわれています。あまり少なくしすぎると実際のやりくりが厳しくなります。

ちなみに最初にご紹介した年金生活者の費目ごとの支出額は次の通りです。

現在の生活費や、老後の支出額の設定と比べていかがでしょうか?

では、ご自身の場合の毎月の収入の見込額と毎月の支出の設定額を比べてください。収入で支出をまかなえそうですか?

理想は収入で支出をまかなえる状態です。毎月の生活費がまかなえるなら、後は生活費以外の費用を準備すればいいからです。

赤字の場合は、30年間でいくらになるかを計算します。

毎月の赤字額×12カ月×30年=A

毎月の赤字を補うために必要な金額です。

*生活費以外の費用

老後をどう過ごしたいかを考え、生活費以外に準備しておきたい金額を決めましょう。住宅のリフォーム、楽しみのための旅行、病気や介護などいざという時の資金として合計いくらあれば安心できますか?予想がつかないなら、500万円から2000万円の間くらいで考えてみてください。

生活費以外の費用=B

A+B=生活費とそれ以外の費用として老後のために準備しておきたいお金です。

では、実際に準備できそうな金額はいくらでしょうか?

②準備できそうなお金を計算する

*現在の貯蓄残高と老後までに貯められる貯蓄額の合計

*退職金など一時金で入るもの

*終身ではない企業年金や個人年金の受取り総額

*iDeCo(個人型確定拠出年金)などの上乗せ年金の受け取り総額

退職金や企業年金は勤務先の規約や人事部・総務部などで確認しましょう。個人年金は証書や保険会社からのお知らせ・フリーダイヤルなどで確認。iDeCoは毎月の掛金×期間(開始~60歳まで)で元本の合計額を計算できます。

詳細な金額まではわからないものもあるでしょうから、ざっくりでかまいません。金額を想定して合計しましょう。

C=準備できそうなお金の合計、いくらになりますか?

A+B≦Cとなり、準備しておきたいお金よりも、準備できそうなお金が多ければひとまず安心です。もし少ないなら、現役時代と老後の家計を見直す必要があります。

今日から取り組みたい収支の改善

①まずは家計の見直しによる生活費の収支の改善です。

現役時代から家計を見直しておく

*高収入の会社員ほど要注意

公的年金の見込額を確認して、思ったよりも少ないと感じた人は多いのではないでしょうか?

会社員の厚生年金額は、現役時代の給与が高かった人ほど高くなります。しかし上限が決まっているため、給与ほどの差はつきません。現役時代に高収入だった人ほど、年金生活に入ったときの収入差は大きくなります。現役時代のお金の使い方を引きずったまま年金生活に入ると、赤字がふくらむ可能性が高いのです。定年後にいきなり家計を縮小することは難しいので、無駄遣いはないか、今のうちから家計の引き締めを図りましょう。

その際、参考になるのが、シミュレーションのところで紹介した「高齢無職世帯の家計収支2017年 消費支出の月平均額」の表です。

消費支出が23万円程度の場合の各費目の目安がわかります。住居費には住宅ローンは含まれず、修繕や維持費が中心です。すでに住宅ローンの返済は終わっていると推測されます。住宅ローンの返済終了が65歳を過ぎる人は、早急に繰り上げ返済の計画を立てる必要があります。家計簿を付けているなら、データと比べてみましょう。面倒で家計簿をつけていない人も、1カ月だけでいいので記録してみると、支出の多い費目やバランスがわかります。レシートを取っておいてチャレンジしてみませんか。多少の誤差は気にせず、把握できる範囲でおおざっぱでかまいません。

*保険の見直し

加入している保険に過不足がないか、保険料の負担がどれくらいかもチェックしましょう。子どもが独立したのに高額の死亡保障のままなら減額や解約を検討。古い医療保険のままなら内容を今の保険と比べてみましょう。

医療技術の進歩にともない、ここ数年、医療保険は保障内容や保険料に大きな変化が起きています。健康状態に問題がないなら、入り直すことで現状に合う保障内容に変更できる可能性があります。また保険料の支払いがいつまでかも確認を。65歳など一定年齢までに払い終えるタイプと終身払いのタイプがあります。年金見込額が少ない人は、現役時代のうちに保険料を払い終えるタイプの方が老後の支出が少なくてすみます。毎月の保険料が無理のない範囲かも考えてみましょう。

家計の引き締めや保険の見直しにより、現役時代の貯蓄額を積み増すことができれば、老後生活に入るまでに貯蓄をさらに増やせます。年金生活にもスムーズに移行していくことができるでしょう。

年金生活の家計管理を予想してみる

シミュレーションのために老後の生活費を設定しましたね。各費目をどれくらいにするかも考えてみましょう。

年金生活者のデータでは、もっとも使っているのは食費です。次に金額が多いのは「その他」の消費支出です。この内訳は、諸雑費が1万9,432円、交際費が2万7,388円、仕送り金が1,111円となっています。実は高齢になると現役時代よりも平均的に交際費が増えます。また保健医療の支出が多いのも年金生活者の家計の特徴です。医療機関での診療費、入院費、市販薬、健康保持のための摂取品などが含まれます。現役時代から食事に気を配りスポーツなどに取り組むことで老後の医療費を減らせるかもしれません。食費、交際費、保険医療の3つは、支出が増えすぎないよう年金生活で気を付けるべき費目です。現役時代から気を付けておきましょう。

老後に向けた準備をファイナンシャルプランナーと一緒に始めませんか?

② 次に準備するお金を増やせないか検討します。

準備できそうなお金の候補として、シミュレーションのところで次の4つを挙げました。

*現在の貯蓄残高と老後までに貯められる貯蓄額の合計

*退職金など一時金で入るもの

*終身ではない企業年金や個人年金の受取り総額

*iDeCo(個人型確定拠出年金)などの上乗せ年金の受け取り総額

貯蓄額の合計は、現役時代の家計収支を改善することで積み増せるだけではなく、資産運用により殖やせる可能性もあります。投資初心者なら、しっかり勉強した上で、投資の利益が非課税になるNISA口座などを活用して取り組んでみてはいかがでしょう?

企業年金は勤務先の規定を確認し、例えば企業型の確定拠出年金の場合は、会社の掛金に上乗せして給与からも掛金を出すマッチング拠出が可能なら検討してみるのもいいですね。iDeCo(個人型確定拠出年金)は、自営業者や企業年金がない会社員のみならず、幅広い立場の人が加入できるようになりました。節税効果もあるので、加入資格があるなら利用したいものです。このようにして準備できそうなお金を少しでも増やすことができれば、年金生活の収支は改善します。

漠然としたイメージだった年金生活も、実際の年金生活者の家計収支を具体的に知り、我が家の場合をシミュレーションしてみると、実感をもって予想できるのではないでしょうか。ざっくりとでも金額をつかむことで、現役時代から収支改善に取り組むモチベーションも上がることでしょう。

家計の専門家であるファイナンシャル・プランナー(FP)に相談すれば、さらに詳細なキャッシュフローシミュレーションを作成したり、アドバイスもしてもらえます。

※ 本ページに記載されている情報は2018年12月7日時点のものです

坂本 綾子 (ファイナンシャル・プランナー)

大学在学中より雑誌の編集に携わり、卒業後に取材記者として独立。1988年よりマネー誌、女性誌にて家計管理や資産運用の取材記事を執筆。1999年ファイナンシャル・プランナー資格取得。執筆に加えて、家計相談やセミナー講師も務める。