資産運用とは?FPが教える資産運用の始め方

「資産運用を始めよう」と思ったとき、気になるのは「何を買ったらいいの?」「リスクってコワくないの?」「どのくらいのお金を投資したらいいの?」といったことですよね。こうした「?」を解消して、資産運用の第一歩を踏み出しましょう。

目次

金融商品を買う前に考えなくてはならないこと

資産運用を始めるというと、「何を買えばいいの?」「何に投資したらいいの?」というふうに、いきなり金融商品選びから入る人がとても多いのですが、それはNG。

金融機関の窓口で勧められたり売れ筋ランキングで上位にあったりするものがその人に適しているとは限らないし、無計画に金融商品を買うとリスクを取りすぎることがあるからです。

では、リスクとはなんでしょうか。

“リスク”というと、“元本割れ”と考えるかもしれませんが、それは違います。金融商品のリスクとは何かといえば、それは値動きの大きさです。

預金以外の金融商品は値上がりしたり値下がりしたりしますが、大きく値上がりする可能性のあるものは大きく値下がりすることもあり、大きく値下がりする可能性が小さいものは大きな値上がりも期待できません。つまり、「ハイリスク・ハイリターン、ローリスク・ローリターン」なのです。

中には、余裕資金をハイリスク・ハイリターンの商品に投資して大きく儲けようと思っている人もいるかもしれません。でも、たいていの場合は、将来必要になる資金の準備や家計にゆとりをもたらすために資産運用をするわけですから、大きなリスクをとって資金を減らしてしまっては困りますよね。

資産運用ではリスクを抑えながらお金を増やすことを考えましょう。

もう1大切なのは、運用プランを立てること。

資産運用は家計の一部ですから、まず家計の状況を把握し、それに合わせて運用プランを立てることが大切です。

運用プランを立てずに金融商品を購入するのは、設計図を作らずに家を建てるようなもの。設計図がないときちんとした家が建てられないのと同じように、運用プランがなければお金を増やすことはできません。投資に回してよい金額も、運用プランから導き出すことができます。

“分散”、“積立”、“長期”がポイント

資産運用では預金以外の値動きのある金融商品に投資することになる、つまり「リスクをとる」ことになりますが、リスクは抑えることが可能です。その方法がわかれば、利用すべき金融商品も絞られてきます。

リスクを抑えるポイントは、“分散”、“積立”、“長期”の3つです。

・分散すると値動きが抑えられる

値動きのある金融商品でリスクを抑える方法が“分散”です。

運用する資産を1つの金融商品につぎ込んでしまうと、資産全体がその商品の値動きに左右され、その商品が値下がりしたら資産全体が目減りしてしまいます。

そこで、いくつかの値動きの違うものに投資します。そうすれば、各商品の値下がり・値上がりが打ち消し合って、資産全体の目減りを抑えることができます。

この仕組みを使っている金融商品が、「投資信託」です。投資信託は、多くの人から資金を集めて「ファンド」を作り、運用のプロがそのお金を株や債券などに投資して、得られた利益を分配する仕組みです。

どんなものに投資するかはファンドごとに決まっていますが、どのファンドも少なくとも30程度、多いものだと1,000以上の株・債券などに投資しています。1つのファンドを買えば、自動的に分散投資ができるわけです。

・積立なら値下がりもメリットになる

“分散”は購入のタイミングに関しても大あと長期にわたって値下がりしていくというパターンになる可能性があります。これを“高値づかみ”といいます。

ですから、まとめて買うのではなく、何回かに分けて買ったほうがよいのです。

それを自動的に行えるのが“積立”です。同じ金融商品を毎月一定額で購入していく積立投資なら、高値づかみを避けられます。

また、毎月の購入額が一定だと、その金融商品の価格が高いときは買える量が少なく、価格が安いときはたくさん買えて、購入価格が平均化されます。積立投資なら値下がりもメリットになるわけです。

値動きのある金融商品を買うとき、できれば価格の下がったところで買いたいと思いますよね。でも、値下がりを待っているといつまでも買えないということになりがちです。

その点、積立投資なら、毎月決まった日に購入していくので買うタイミングを計る必要がありません。

積立投資は、金融機関で1回手続きをすれば毎月自動的に投資できるので、手間がかからないという点も、忙しい現役世代に向いているといえるでしょう。

・長期に積み立てると収益率が安定する

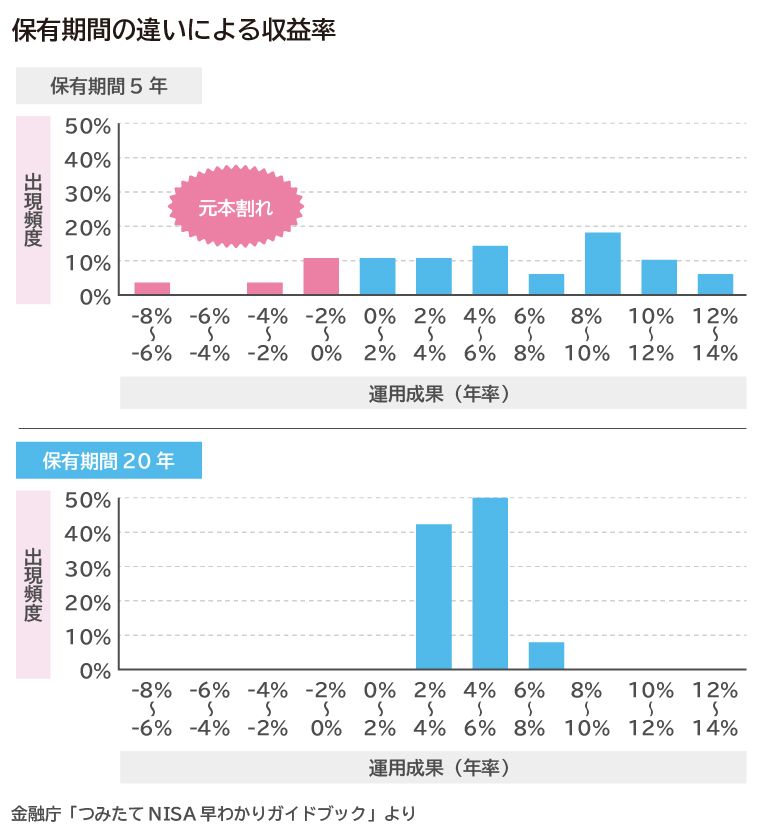

積立投資は長期間継続すると収益率が安定するというデータもあります。

金融庁の資料によると、資産と地域に分散して積立投資を行った場合の運用成績の実績を、1985年から5年、1986年から5年というようにスタートを1年ずつずらしていった場合で見たところ、資産が大きく増えた5年間もあれば、元本割れした5年間もあるなどバラつきがありました。

一方、期間を20年間にした場合は、大きく増えた20年間もない代わりに、元本割れした20年間もありませんでした。期間が20年なら、いつ積立をスタートしても収益率がおおむね2%~8%の範囲に収まっているのです。

つまり、積立投資は“長期”で続けるのがポイントということになります。大切なのは、途中でやめないこと。

現役世代が運用を続けられる期間は20年以上あるわけですが、その間には、リーマン・ショックのように、どの金融商品も大きく値下がりするというようなことがあるでしょう。でも積立投資は値下がりもメリットになるのですから、そんなときでもやめないでコツコツと続けることが、資産を増やすことにつながるのです。

・投資信託なら分散・積立・長期の運用が可能

金融商品には、株、債券、不動産、FX(外国為替証拠金取引)などがあり、投資の仕方もいろいろありますが、投資対象が分散されていて、積立ができ、長期に保有できるのは何かといえば、それは「投資信託の積立購入」です。

投資信託の積立購入は、ほとんどの金融機関で行うことができます。毎月の積立額も金融機関によって1,000円から、中には100円からできるところもあり、少ない金額から資産運用ができるのも大きなメリットといえます。

つみたてNISAを活用しよう

・投資の税金が優遇される制度

日本では今、個人の資産運用を国が奨励していて、投資信託を積立購入した場合に税金を優遇する制度を設けています。それが「つみたてNISA」です。

通常、株や投資信託などに投資して得られた利益からは約20%の税金が差し引かれますが、銀行や証券会社につみたてNISA専用の口座を作って、そこで投資信託の積立を行った場合は、この税金が非課税になります。

例えば、運用によって5万円の利益が得られたとしても普通は手取り額が4万円弱になってしまいますが、つみたてNISAなら5万円全額が受け取れるわけです。これから資産運用を始めるなら、税の優遇のあるつみたてNISAを使わない手はありません。

つみたてNISAで1月から12月までの12カ月間に積み立てられる金額の上限は40万円で、非課税で積立ができる期間は最長で20年。現在のところ、利用できるのは2057年までとなっています。

つみたてNISAの口座が作れるのは1人につき1金融機関に1つですが、年単位で金融機関を変更することができます。毎月の積立額は金融機関によって「1万円以上1,000円単位」で決められるところもあれば、「100円以上1円単位」というところもあります。いずれも積立額の変更は可能です。

つみたてNISAで複数のファンドを積立購入してもかまいませんし、ファンドを変更することもできます。

非課税期間が20年といっても、20年間積み立てなければいけないわけではなく、途中でやめたり休んだりしてもかまいません。お金が必要になったときは、積み立てたものの全部または一部をいつでも引き出すことができます。

必要な額だけ引き出して、積立を継続することも可能です。

・利用できるのは長期積立に適したファンド

投資信託の積立購入が資産運用にとって有効とはいうものの、ファンドの数は現在6,000以上もあり、その中から自分に合ったものを探すのはとても難しいのが実情です。

そこで、つみたてNISAでは一定の条件を設けて、それをクリアした長期の積立に適したファンドだけが利用できるようになっています。

その重要な条件が、“コスト”です。投資信託は、購入するときに購入手数料がかかることがあり、買ったファンドを保有しているあいだは運用にかかるコストである信託報酬(運用管理費用)がファンドの資産から差し引かれます。

コストが安ければ、その分、運用に回せる金額が多くなり、運用効率が上がります。特に、長期で運用する場合は、わずかなコストの差も資産の増え方に大きく影響するため、つみたてNISAでは、購入手数料がかからず信託報酬も一定以下であるファンドのみが対象となっています。

現在、この条件を満たしているファンドは約160あります。そのうちのどれを扱っているかは金融機関によって異なります。

つみたてNISAの対象ファンドを投資対象で分けると、株に投資するものと、株と債券の両方に投資するものの2つになります。株と債券を比べると、お金を増やす力が強いのは株で、値動きが小さいのは債券です。

時間をかけてお金を増やしたいなら株だけに投資するファンドがよいでしょう。できるだけ値動きが小さいほうがよいと思うなら、株と債券の両方に投資するもの(バランス型)がよいかもしれません。

投資信託の運用手法で分けると、インデックス型とアクティブ型の2つになります。アクティブ型はインデックス型を上回る運用成績を目指すもので、運用成績を見極めるのがやや難しいといえます。最初に利用するならインデックス型のほうがよいのではないでしょうか。

家計の状況に合わせて運用プランを立てる

資産運用を始めるにあたって、もう1つ考えなければならないのは、運用に回す金額をいくらにしたらよいか、ですよね。これは家計や貯蓄の状況によって違います。

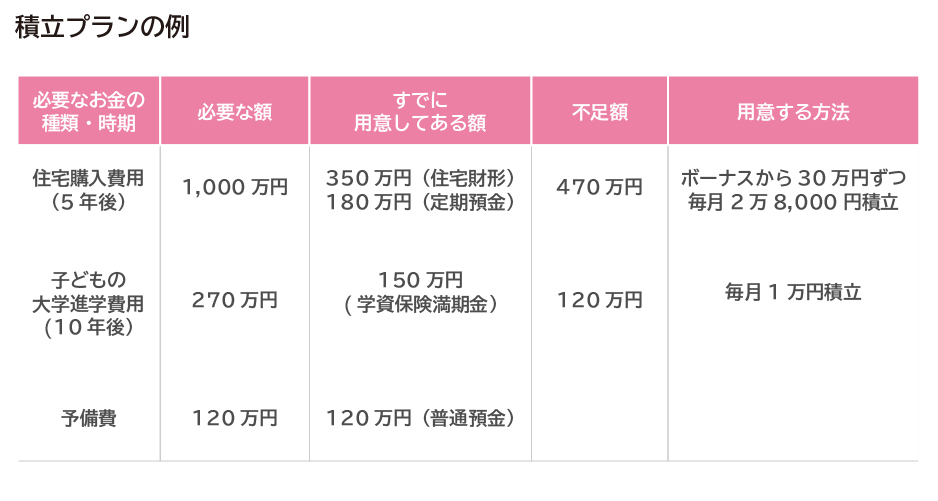

そこで、今ある貯蓄を全部洗い出してそれを目的別に分け、一覧表にしてみましょう。そして、目的別に必要な金額と必要な時期を書き込みます。

例えば、「5年後にマイホーム購入の頭金が1,000万円必要」とか「10年後に子どもの大学進学費用が270万円必要」など。また、病気やケガ、自然災害、予期せぬ収入減少などはいつ誰に起こるかわからないので、そういうときに備える予備費は常に用意しておきましょう。金額の目安は最低でも手取り月収の3カ月分、できれば6カ月分あると安心です。

必要な資金がまだ不足しているなら、今ある貯蓄は温存。これからの収入の中から積立投資を行いましょう。お金がいつまでにいくら必要なのか目的ごとに試算し、そこから逆算して毎月いくら積み立てる必要があるかを計算します。それを毎月積み立てられる金額から差し引いた部分を積立投資に回します。

例えば、毎月積み立てられる金額が5万円で、住宅の頭金として積み立てるべき額が2万8,000円、子どもの大学進学費用が1万円だとしたら、残りの1万2,000円はつみたてNISAで運用して、ゆとり資金・老後資金に充てる、といった運用プランを立てるわけです。

毎月積み立てなければならない金額が多くて、積立投資に回す余裕がない場合は、目的別の必要額はボーナスで貯めて、毎月分を積立投資に回すという方法もあります。

こうしたプランを立ててその通りに積立をしていけば、資産を運用しながら必要なお金を必要な時期までに貯めることができます。

今ある貯蓄で必要な資金が準備できていて、さらにお金が残るのであれば、それを資産運用に回せます。その場合も、利用する金融商品は、つみたてNISAの対象になっているファンドの中から選ぶとよいのではないでしょうか。

その際、一度に全額を投資するのではなく、何回かに分けて購入したほうがいいですね。それにプラスして、毎月の収入の中からつみたてNISAで積立投資をするとよいでしょう。

2,000万円問題で大きく取り上げられたように、今の現役世代は公的年金だけでは老後の生活費がまかなえないので、自分で老後資金を用意しなければなりません。

ただ、必要となる時期が20~30年以上先で、具体的な目標額を設定するのは難しいため、積立投資で老後資金のベース作りをすると考えてはどうでしょう。そして、収入が増えた、子どもの教育費がかからなくなった、住宅ローンの返済が終わった、などのように家計にゆとりができたら、それを老後資金に回すとよいでしょう。

結婚している人は、家計、貯蓄、資産運用を世帯単位で考えることが大切です。

つみたてNISAの年間積立上限額は40万円なので、月にすると約3万3,000円。共働きなどで、もっと積み立てられるという人は、夫婦それぞれがつみたてNISA口座を作ることも考えられます。そうすると、月6万6,000円まで積立投資ができることになります。

シングルの人で、毎月3万3,000円以上積み立てられるなら、つみたてNISAとは別に、一般口座(特定口座)で積立をしてもよいでしょう。その際も、つみたてNISAの対象となっているファンドを利用すれば、低コストでの運用が可能です。

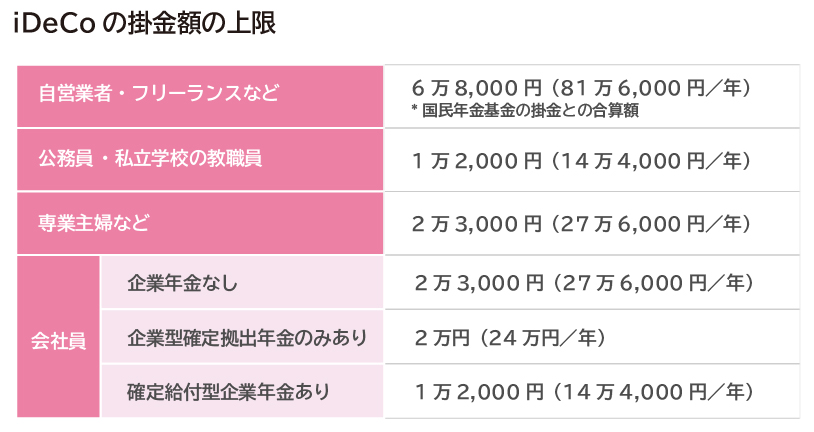

iDeCoを使うのも一案です。iDeCoとは個人型確定拠出年金のことで、金融機関に専用口座を開設して毎月積立投資を行います。年間の積立上限額は職業や勤務先の企業型確定拠出年金の状況によって以下のようになっています。

iDeCoも得られた利益が非課税であるうえ、毎月の積立額(掛金)が所得控除(所得税・住民税の課税対象額から差し引くこと)の対象となるため、その分、所得税・住民税の負担が軽くなるのが大きなメリットです。

ただし、積み立てたものは原則として60歳まで引き出せません。30~40代の人は、これから大きな支出がある可能性もあるため、iDeCoより、いつでも引き出し可能なつみたてNISAを優先しましょう。

資産運用といっても、初めは何をどうしていいかわからないかもしれません。でも、こんなふうに必要なポイントを押さえていけば、誰でも始めることができるでしょう。大切なのは、家計の状況に合わせて運用プランを立てること。それは将来の設計図を作ることといえるかもしれません。

資産運用を始めるときには、家計の見直しも行うといいですね。ムダな出費を減らせば、その分を積立に回すことができます。見直し方がわからないときは、FPに相談してみましょう。

※本ページに記載されている情報は2019年8月22日時点のものです

馬養雅子(まがい まさこ)

株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナーとして、金融商品や資産運用、家計管理などに関する記事を新聞・雑誌に多数執筆しているほか、資産運用やリタイアメントプランをテーマにした講演を行っている。「だれでもカンタンにできる資産運用のはじめ方」(ナツメ社)など著書多数。