【FP解説】貯蓄と投資のバランスどう考える?現役世代とリタイア世代の違いとは

貯蓄と投資のバランスをどう考えればよいのか、今回はお金の管理の仕方、資産運用の考え方についてみていきましょう。「投資には興味があるけれど、どのくらいの金額を投資に回すべきかがわからない」という方に向けてFPが解説します。

目次

お財布を3つに分ける

●時間軸でお金を管理する

投資に興味があるのだけれど、どのくらいを投資したらよいかがわからない、という声をよく耳にします。

どのくらいのお金を貯蓄として預貯金で置いておき、どのくらいのお金を投資に回せばよいのでしょうか? その答えは「時間」にあります。

お金を時間軸で管理するという考え方があります。短期、中期、長期の3つに分けてみていきましょう。

●短期的なお金で大事なのは流動性

短期的なお金とは、日々の生活に使うお金、緊急時に必要なお金をいいます。ここで一番重要なことは「流動性」です。つまり、すぐに現金化して使うことができる、ということがポイントです。

例えば、病気で入院してしまったり、一時的に収入が入ってこなくなったりした場合には、何よりも現金が必要になります。短期的なお金はそのような時でも困らないように、預貯金で保有し、必要なときに現金として引き出せるようにしておかなければなりません。

金額としては、ひと月分の支出額(ローンの支払額なども含む)の6カ月~1年分程度あればよいでしょう。6カ月~1年分あれば、何か突発的なことが起こったとしても、ある程度対応することはできるはずです。

●中期的なお金で大事なのは確実性

次に中期的なお金についてみてみましょう。中期的なお金とは、この先10年以内に使う予定のあるお金をいいます。

例えば、自宅購入のための頭金、子どもの学費などがあげられます。

中期的なお金で重要なのは「確実性」です。使う時期や金額がある程度決まっているので、定期預金や国債等、リスクの少ない貯蓄性の高い商品で保有するのがおすすめです。

現在の経済状況下では、定期預金や国債等の商品を保有していてもほとんど増えることはありません。しかし、ここでは収益性は求めず「貯めていくこと」が重要です。

もしも、使う予定のあるお金でリスクを取って投資商品で運用してしまったらどうなるでしょうか?

投資商品は毎日価格が変動します。いざ現金化しようと思ったときに、2008年の金融危機や今騒がれているコロナショックのようなことが起こってしまったら、必要な資金を用意することができなくなるかもしれません。

そうならないためにも、使う予定が決まっているお金は、投資ではなく貯蓄として、確実に貯めていくようにしましょう。

●長期的なお金で大事なのは収益性

最後に、長期のお金です。長期的なお金とは10年先まで使う予定のないお金となります。

ここでお金を投資商品で運用していきます。長期的なお金で重要なのが「収益性」です。

保有する商品としては、投資商品、つまり国内株式や外国債券、外国株式等が対象となります。個別銘柄を保有するという方法もありますが、銘柄選定が難しければ、国内株式、外国債券、外国株式等に投資をしている投資信託を保有するという方法もあります。

資産形成のための投資は、資産分散をし、できるだけリスクをコントロールしながら、長期で保有していくことが重要です。

現役世代は積立貯蓄と積立投資を併用

●現役もリタイア後も10年スパンで資産を管理する

現役世代もリタイア世代も、10年スパンで資産を管理するという考え方は、基本的には同じです。「なぜ10年なのか」その理由は、後半で説明します。

しかし、現役世代は積立貯蓄、積立投資をしながら資産を形成していき、リタイア世代は今まで積み上げてきた資産を運用かつ取り崩しながら資産保全・管理をしていく、というところが大きく異なります。

●5つのステップで短期・中期・長期のお金を把握する

短期、中期、長期のお金をつくっていくためには、まずは自分自身のお金の流れを知ることが必要です。そこで、資産形成のための5つのステップを行います。

資産形成のための5つのステップ

1)保有資産を把握する

2)月単位の収支を把握する

3)年単位のお金の動きを知る

4)将来予想される費用を把握する

5)ファイナンシャル・ゴールを設定する

この5つのステップのうち

・月、年単位の収支の確認 = 短期的なお金の把握

・将来予想される費用の確認 = 中期的なお金の把握、積立貯蓄

・ファイナンシャル・ゴールを設定 = ゴールを実現するために積立投資を実施

となります。

具体例をみてみましょう。

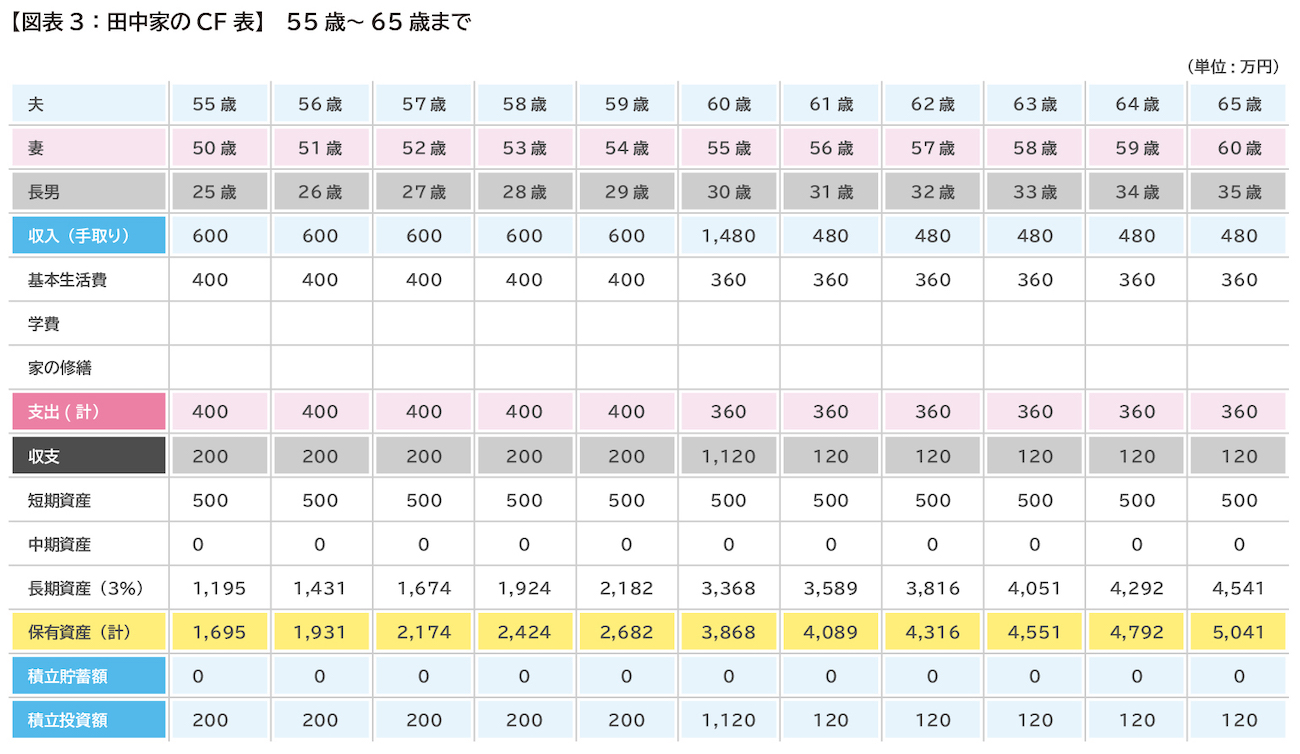

【田中家の例】

家族構成 :世帯主45歳、配偶者40歳、長男15歳

収入(手取り):600万円

支出(生活費):480万円/45歳~、400万円/53歳~、360万円/60歳~

生活費以外で予想される支出:大学費用計870万円/49~52歳、自宅修繕費用100万円/54歳

保有資産:預貯金1,000万円

ファイナンシャル・ゴール:5,000万円/65歳

※年齢は世帯主の年齢

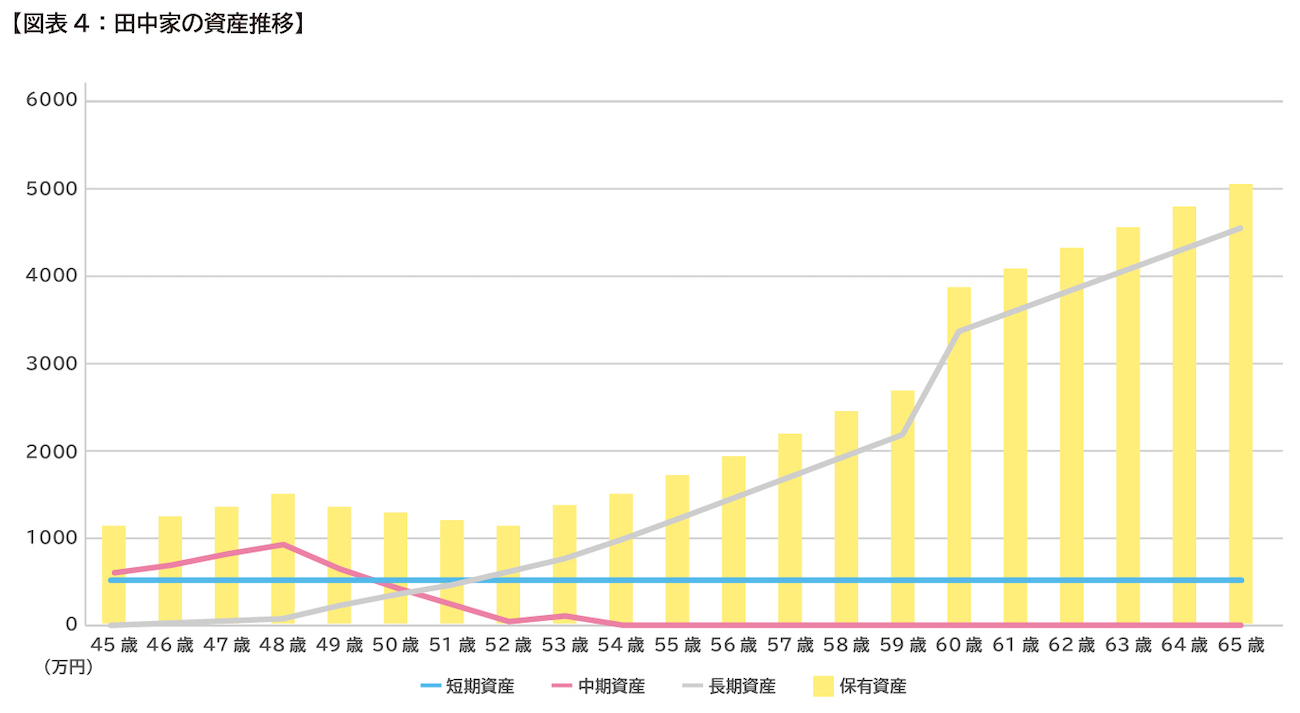

まず、田中家の生活費は480万円なので、保有資産1,000万円のうち、短期資産用として500万円、中期資産用として500万円に振り分けます。

次に中期資産用に、45~48歳は毎年100万円の積立貯蓄、53歳時に追加で70万円を貯蓄します。長期資産用には、45~48歳は毎年20万円、49~52歳は毎年120万円、53歳で130万円、54歳で200万円積立投資をします。

中期資産を積み立てながら使っていき、長期資産も少しずつ積み立てていくというのがポイントです。

次の55歳からの10年間は中期資産用としては特に予定がないので、収支のプラス分を長期資産用として積み立てていきます。運用利回りは3%としています。

これで、教育費や自宅修繕費などの中期的資産を積み立てながら使っていき、同時に65歳時点で5,000万円というファイナンシャル・ゴールも達成することができます。

これらのプランを立てるには、将来どのような生活を送りたいのかを具体的にイメージすることが大切です。その将来の生活のイメージから、リタイア後にはどのくらいの資産が必要なのかを計算していきます。

毎月どのくらいのお金を貯蓄に回して、どのくらいのお金を投資に回すのかは、その将来プランによって変わってくるのです。

もちろん、長期資産の運用は分散投資が基本です。国内外の債券や株式に分けた資産分散でリスクをコントロールし、さらに積立投資で投資時期を分散させることにより、高値掴みのリスクを避けながら運用をしていきます。

※図表はすべて筆者作成

投資・運用の悩みはファイナンシャルプランナーへの相談がおすすめ

●現役世代は積立コミットを設定し、実行していく

現役世代に重要なのは、積立コミットを設定し、積立の仕組みをつくり、それを実行していくことです。積立コミットとは、毎年必ず積み立てていく金額のことをいいます。

収支から年間の積立可能額を算出し、中期資産用、長期資産用に分け、毎月、毎年コツコツと積み上げていきます。もちろん、中期資産は使う予定があるお金なので、定期預金等の無リスク資産で積立貯蓄を、そして長期資産は運用商品で積立投資をしていきます。

現時点で10年分の中期資産が貯まっていなくても大丈夫です。必要となるときまでに計画的に貯めていきましょう。

現時点で中期資産が足りないからといって、積立額の全てを定期預金で積立貯蓄をすることはお勧めしません。少額でもよいので、できるだけ長期資産もいっしょに積立投資をするとよいでしょう。

現状の積立可能額で積立貯蓄、積立投資をしたとして、もしも自分の理想とするファイナンシャル・ゴールに全く届かなければ、収入を増やす、支出を減らすなど、何らかの対応が必要になるかもしれません。

●資産形成したいなら、先取貯蓄の仕組みを作る

一般的に、収入の多い人の方が資産は貯まりやすく、収入がそれほど多くない人だとなかなか貯まらない、と思われるかもしれません。

しかし、筆者は様々な方の家計を見ていますが、必ずしも収入の額と資産の額は連動しないように感じています。収入の多い人で全然貯められない人もいれば、それほど収入が多くなくてもきちんと資産形成できている人もいるのです。

では、資産を築いている人とそうでない人との違いは何でしょうか?それは、先取貯蓄の仕組み、つまり、使う前に貯める仕組みを持っているかどうか、そして、それをしっかりと実行しているかどうかなのです。

お金が貯まらないという方は、まずは自分がどれだけ使っているのか、収支を把握できていない方が大半です。この場合、今後収入が増えていったとしても同様に支出も増えてしまい、結局は何も残っていない、ということになりかねません。

そうなる前に、まずは必要と思われる額をしっかりと先取貯蓄し、そのあとの残ったお金を使うという習慣をつけましょう。先取貯蓄後の残ったお金は基本的にすべて使ってもよいお金です。

使うのが悪いといっているわけではありません。お金は使うためにあるのですから、自分の幸せのためにお金を使うことは大切です。しかし、それはあくまでも計画の範囲内で、ということです。

●まずはiDeCoやNISAなど税制優遇の制度を利用する

先取貯蓄の方法はいくつかあります。中期資産用であれば、例えば、給与天引きで積み立てる社内預金のようなものでもよいですし、給与口座から毎月一定額を自動的に積み立てる自動積立定期などを利用してもよいでしょう。

長期資産用には、まずはiDeCoやNISAを検討しましょう。共に税制優遇のある制度なので効率的にお金を増やすことができます。

特にiDeCoは年間の拠出額が全額所得控除になるため、所得税の節税効果もあります。また、60歳まで引き出せないという制限付きのため、逆にしっかりと老後のための資産を積み上げることができます。

証券会社の中には、銀行口座から一定額を自動的に証券口座に振り替え、指定した商品を指定した金額分だけ自動的に購入する自動振替サービスを実施しているところもあります。

先取貯蓄は、最初の仕組みづくりが少し面倒ですが、設定してしまえばあとは自動的に資産が積み上がっていきます。まずは、仕組みづくりから始めましょう。

●将来プランがわからない場合はゴールから逆算してみよう

将来プランがまだはっきりしていない、という方もいるかもしれません。20代、30代の方の場合は、結婚や出産などどうなるかわからない、転職するかもしれない、など将来プランが未確定の方も多いでしょう。

そのような場合は、現時点でのファイナンシャル・ゴールを設定してみましょう。65歳時点でいくら貯めたいかを考え、逆算してみるとよいでしょう。

例えば、30歳独身、現在の貯蓄額ゼロ、ファイナンシャル・ゴールは65歳で3,000万円と設定したとします。この場合、毎年60万円を積立貯蓄したとすると、運用利回りを0%としても2,100万円の資産を築くことができます。年間60万円を貯蓄するためには、毎月5万円の貯蓄が必要です。

もしも毎月5万円の積立額を3%で運用したとすると、35年後には3,680万円にまで資産を増やすことができます。

将来自分はいくらの資産を築きたいのか、そのためには毎年いくら積み立てればよいのか、利回りはどのくらい必要なのか、などを逆算してみると具体的な積立額を算出することができます。

そして、結婚や出産、転職などでライフプランが大きく変わったときには、再度プランをし直せばよいのです。人生何が起こるかわかりません。とりあえず、今できることをやっておくことが必要だと思います。

資産運用はなぜ10年スパンなのか?

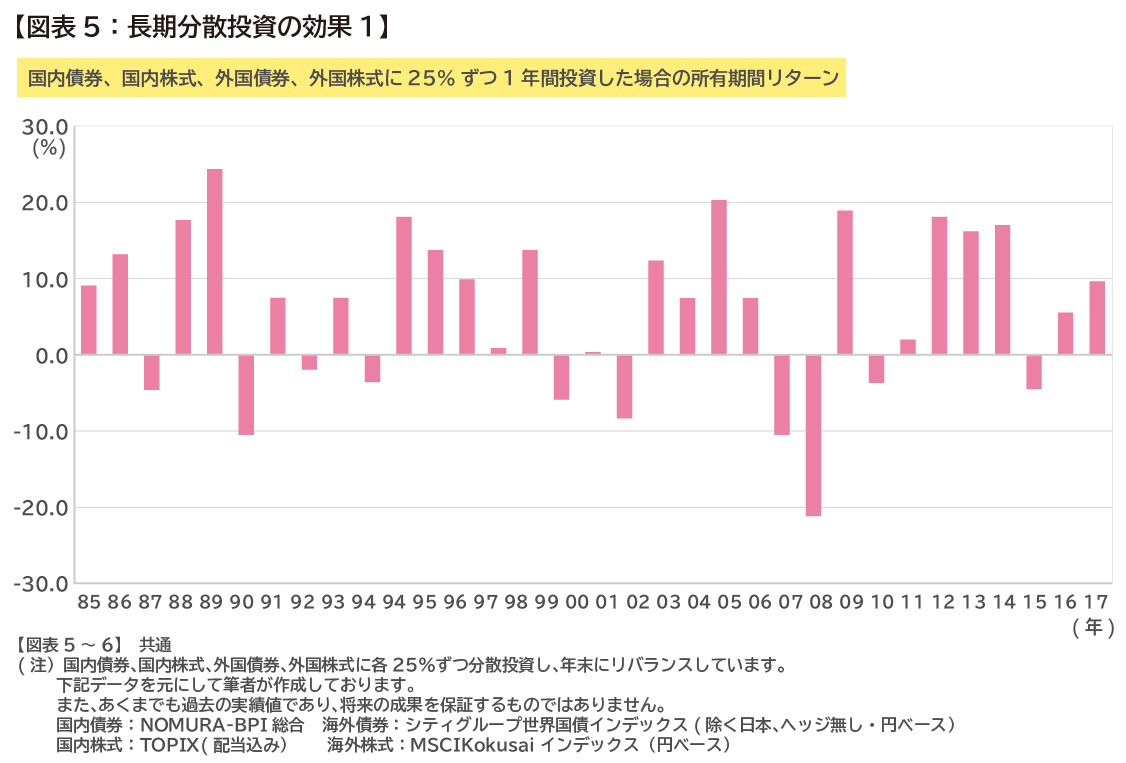

最初に、お金の管理は10年スパンで考えるというお話をしました。投資の基本のひとつに分散投資がありますが、短期ではいくら分散しても変動幅が大きくなります。

【図表5】は、国内債券、国内株式、外国債券、外国株式の4つの資産に25%ずつ分散投資をした時の1年毎の年間平均リターンを表したものです。

年間平均リターンがプラスの年とマイナスの年の回数をみると、1985年~2017年までの33回のうち、プラスが22回、マイナスが11回です。この期間において、マイナスに転じた回数がプラスの半分もあった、ということがわかります。

また、年間平均リターンの変動幅も最大で±20以上ブレていることがわかります。

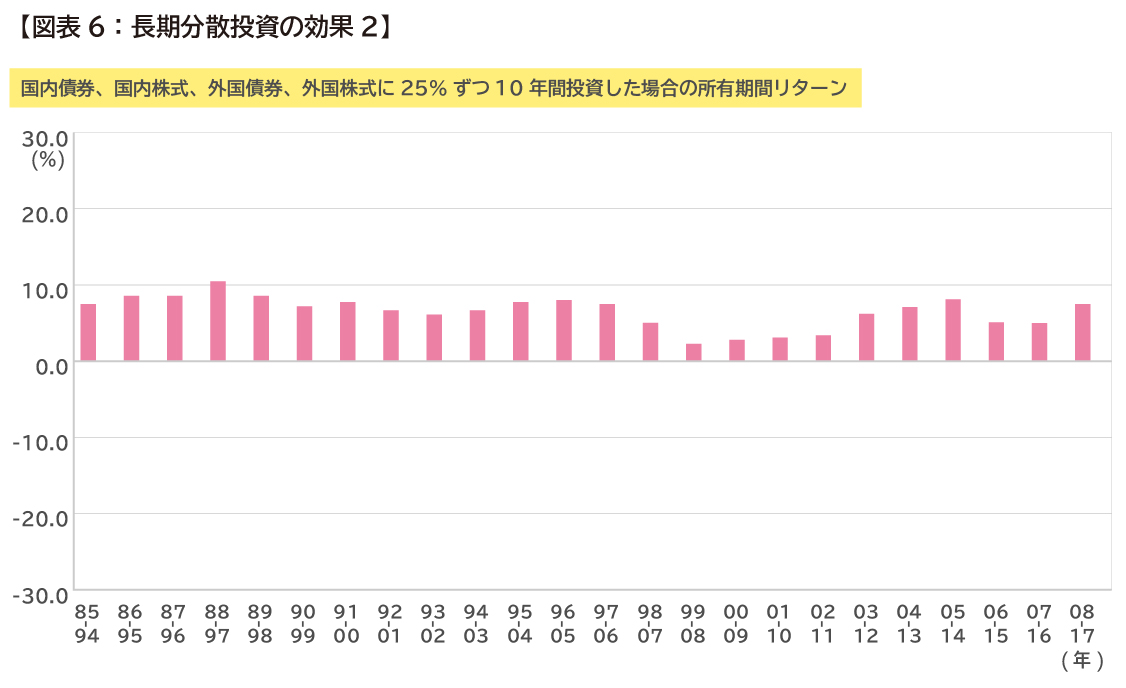

次に、同様の資産分散をして10年間保有した場合を見てみましょう。

【図表6】のように、「マイナスがなくなった」ことに気づくでしょう。また、グラフの頭も揃ってきています。10年間という長期投資になると、年間リターンも平均化され、バラつきが小さくなってくるのです。

2008年の世界金融危機は「100年に1度の危機」ともいわれ、日米の株価は一時的に-50~60%まで下落しました。しかし、それほどの大きな株価の下落が起こったとしても、資産分散をし10年保有していればプラスに転じている、ということを過去のデータは教えてくれています。

ちなみに、今回のコロナショックでは、日米の株価は一時的に-30~40%まで下落しましたが、現時点ではすでに9割程度回復しています。

データを分析してみると、4つの資産に分散した場合の過去10年の平均リターンは約7%、過去20年では約4%になります。

もちろん、これは過去のデータ分析なので、将来を予測しているわけではありません。しかし、私たちにできることは、しっかりと過去のデータを分析し、最も成功確率の高いやり方で投資を行っていく、ということではないでしょうか? そして、様々な情報に振り回されずに、しっかりと資産形成を続けていくことが重要だと考えています。

リタイア世代は運用しながら資産を取り崩す

●投資を取り入れ、資産寿命を延ばすことも大事

リタイア世代も3つのお財布、10年スパンの資産管理の考え方は基本的には変わりません。生活に必要なお金や10年以内に使う予定のあるお金はリスクのない資産で保有します。

そして、10年以上使わないお金は資産分散投資でリスクをコントロールしながらしっかりと運用をしていきましょう。

65歳でリタイアしたとしても、人生100年時代を考えると、まだ35年もあります。計画的に投資を取り入れながら、資産寿命を延ばしていくという考え方も必要でしょう。

単に年齢だけを考慮しリスクを抑える、という考え方には違和感を覚えます。リスクの取り方は年齢だけではなく、その方の資産額、家族構成、リスク許容度、投資経験など様々な要因が関係してきます。年齢は一要素に過ぎないと筆者は考えています。自分にあった運用方法をみつけていきましょう。

※本ページに記載されている情報は2020年7月3日時点のものです

工藤 清美(くどう きよみ)

監修:株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナー(CFP(R)、1級FP技能士、ファイナンスMBA) 相談業を中心に活動。金融商品の販売ではなく、お客様ファーストのもと、コンサルティングを提供する。米国に毎年視察に行き、最先端のノウハウを吸収。信頼できる士業などと一緒に資産運用や相続対策などの実行支援を行っている。 監修:株式会社プラチナ・コンシェルジュ