【FP解説】まだ間に合う!30代からの資産運用入門

30代は、結婚や子どもの誕生、住宅購入などライフイベントの多い時期です。そのため、「そろそろ資産運用をはじめなきゃ」と、少し焦り始めている人も、案外、多いのではないでしょうか。この機会に、資産運用の考え方やどう始めたらいいのか、どんな方法があるのかをおさえておきましょう。

目次

預貯金だけでは、お金を増やすことが難しい

30代は、結婚や子どもの誕生、マイホームの購入などのライフイベントが控えている時期です。それに伴い、大きな支出があるケースも少なくありません。「そろそろ、お金のことを真剣に考えなくちゃ」と感じている人が多いのではないでしょうか。

もちろん、さまざまなライフイベントに備えて、すでにお金を貯めている人もいるでしょう。ですが、「がんばって節約して貯めているのに、預貯金の金利が低すぎていっこうに増えない」と不満に感じている人もいるかもしれません。

例えば、メガバンクの普通預金金利は年0.001%、1年物定期預金金利は年0.01%(いずれも2020年3月9日現在。筆者調べ)です。

仮に、100万円を1年間預けたとしても、普通預金では10円、定期預金でも100円(いずれも税引き前)の利息しか得られません。これでは一生懸命節約をしてお金を貯めたとしても、増やすことは難しいといわざるをえないでしょう。

問題は、それだけではありません。

もしも、預金の金利水準がいまと変わらないまま、日本銀行(日銀)が目指す「物価上昇2%」が実現したとすれば、預金金利から物価上昇(インフレ率)を差し引いた実質的な金利は、普通預金では「マイナス1.999%(0.001%-2%)」、定期預金では「マイナス1.9%(0.01%-2%)」になってしまいます。

100万円を預けたとすると、普通預金の場合は、1年後には実質的にはおおよそ1万9990円、定期預金の場合には同じく1万9000円目減りする計算になってしまいます(いずれも税引き前の試算)。

「そろそろお金のことを真剣に考えなくちゃ」と感じているなら、節約をしてお金を貯めるだけでなく、資産運用でお金を増やすことも考える必要があるのではないでしょうか。

お金を「3つの財布」に分けて、目的にあった運用をする

とはいえ、「資産運用なんてやったことがないし、どうすればいいのかもわからない」と戸惑う人もいるかもしれません。

そこで、はじめに考えたいのが、お金を使う目的ごとに「3つの財布」に分けて、それぞれの目的や運用期間にあった金融商品で運用することです。いつ、何の目的で使うお金なのかを明確にすることによって、いつまで運用できるのかが把握しやすくなり、運用する商品も選びやすくなります。

ちなみに、「3つの財布」とは、財布を3つ持ち歩くことではなく、目的ごとの資金を銀行や証券会社など金融機関に分けて預けることを意味しています。

●1つ目の財布

1つ目の財布に入れるお金は「生活資金」です。食費や生活必需品、住居費など日常の生活にかかるお金を入れる財布ですから、いつでも引き出せるように、普通預金口座に入れておきます。一般的には、いざというときに備えて最低でも3カ月分ほど、できれば4カ月~半年分の生活費を準備しておくことが望ましいとされています。

●2つ目の財布

2つ目の財布に入れるお金は「使用予定資金」です。結婚資金や子どもの教育費、住宅購入の頭金など、使う時期が決まっているお金を入れる財布になります。

このお金は、「子どもが第一志望の大学に合格したのに入学金が足りない」とか、「買いたい家が見つかったのに、頭金が足りない」などということにならないよう、使う時期まで減らさないことが重要です。そのためには、安定的な運用が期待できることが望ましいといえるでしょう。

例えば、メガバンクに比べると比較的金利水準の高いネット銀行の定期預金を活用することや、個人向け国債などが考えられます。

●3つ目の財布

3つ目の財布に入れるお金は「余裕資金や老後資金」です。これは文字通り、当面使う予定がないお金や、老後生活に向けて準備するお金を入れる財布になります。

使う予定がない、あるいは30年以上先に使うお金ですから、長期間運用できるお金です。また、「年金だけでは不足する」とされる老後資金を準備することも目的のひとつですから、「増やす」ことを考えて運用することが必要でしょう。

なお、「増やす」運用を考える際には、なるべくリスクを抑えながらも、着実にリターンを積み上げていく「安定運用」を目指すことが大切になります。

●独身と既婚者では「3つの財布」の中身が異なる

ここまで読んで、「独身の場合も、すでに家庭を持っている場合でも、同じように『3つの財布』に分ければいいの?」と疑問に思った人もいるかもしれませんね。

お金を「生活資金」「使用予定資金」「余裕資金や老後資金」に分けて、目的や使う時期にあった運用をするという点では、独身の場合も、既に家庭を持っている場合も同じです。ただし、それぞれの財布に入れるお金の中身や割合には、おのずと違いが出てきます。

例えば、家庭を持っていて子どもがいる場合には、「使用予定資金」の財布に、子どもの教育費を入れることが必要です。これに対し、独身の場合には、この先に結婚や転職、独立・起業などさまざまなライフイベントが予想されます。それを実現するための結婚資金や自己投資資金などを準備しておきたいものです。

また、「一生独身かも…」と思う人は、子どもがいる人よりも老後資金を多めに準備する必要があるかもしれません。

というのは、子どもがいる場合には、老後資金が足りなかった場合に子どもに頼る選択肢も選べるのに対し、子どもがいない場合にはそれができないからです。そのぶん、自分で老後資金をしっかり準備する必要があるでしょう。家庭を持っているものの、子どもがいない場合も同様です。

ここから、独身の場合には、「余裕資金・老後資金」の財布に入れるお金が多くなるぶん、「増やす」運用をするお金が多くなる傾向があるといえそうです。

なお、子どもがいる場合は、教育費がかかるぶん「使用予定資金」の財布に入れるお金が多くなり、安定的な運用を目指すお金が多くなる傾向があります。この場合も「老後に子どもを頼りたくない」のであれば、子どもの独立後に(あるいは、子育て期間中も)「余裕資金・老後資金」の財布に入れるお金をなるべく多くし、「増やす」運用を目指すことが必要かもしれません。

●「増やす」運用で「長生きリスク」に備える必要も

ちなみに、厚生労働省の「平成30年(2018年)簡易生命表」によると、男性の平均寿命は81.25歳、女性は87.32歳となっています。平均寿命とは、0歳の人の半数が生きていると期待される年齢を指します。

同表によれば、90歳まで生存する割合は男性が26.5%、女性が50.5%。そして、女性の26.0%が95歳まで生存するとされています。

老後の人生が長くなったことで、生きている途中で保有する資産が尽きてしまう「長生きリスク」も心配されるようになっています。老後にある程度余裕のある生活を送りたいのであれば、「増やす」運用を心がけて、お金にも“長生き”してもらうことが必要だといえるのではないでしょうか。

「増やす」運用では「分散投資」「積立投資」「長期投資」が大切

●リスクは避けられないけれど、軽減することはできる

「資産運用でお金を『増やす』ことが必要だとはわかっているけれど、なかなか最初の一歩が踏み出せない」人もいるでしょう。その理由のひとつに「値動き(価格変動)が怖い」ことがあるのではないでしょうか。

「増やす」運用には、投資する株式の価格が変動する「価格変動リスク」や、債券の金利が変動することで債券の市場での取引価格が変動する「金利変動リスク」、外貨建ての株式や債券に投資する場合には為替相場の動きによって、円に換算した場合の価値が変動する「為替変動リスク」などの「リスク」があります。この「リスク」とは、危険や損失ではなく、値動きの可能性を指します。

「増やす」運用をするうえでは、「リスク」を避けることはできません。ですが、「リスク」を軽減することはできます。それが「分散投資」「積立投資」「長期投資」です。

●リスクを軽減する方法 「分散投資」

「分散投資」には、「資産や銘柄の分散」や「地域(通貨)の分散」、「時間(時期)の分散」があります。

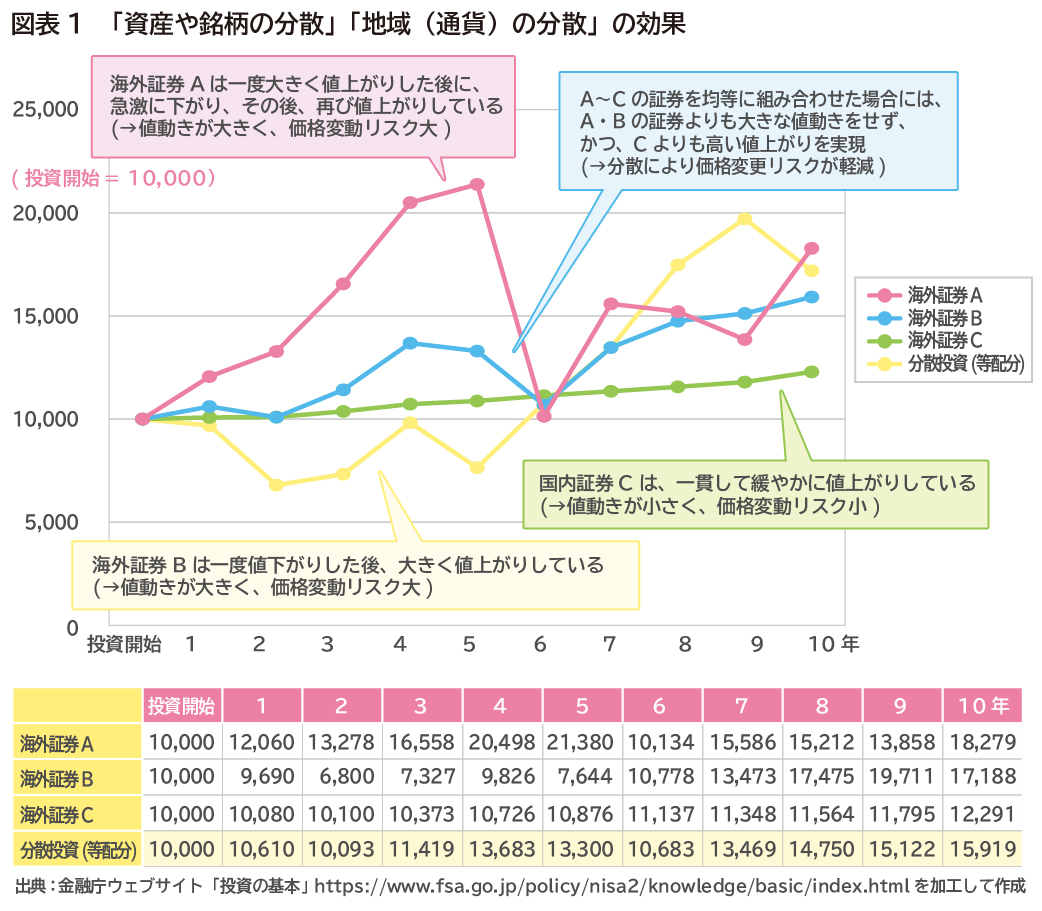

図表1は、異なる地域、異なる種類の証券を想定して、それぞれ10,000円で購入し、その後、グラフのような値動きをすると仮定したものです。

これを見ると、「海外証券A」と「海外証券B」とは、対照的な値動きをしていることに加え、年によって価格が大きく変動していることに気づくのではないでしょうか。一方、「国内証券C」は一貫して緩やかに値上がりしているものの、10年たってもあまり増えてはいません。

10年目の投資成果(収益)は、「海外証券A」が18,279円、「海外証券B」が17,188円で、どちらも「国内証券C」に比べて高い収益を得られています。ですが、実際に「海外証券A」や「海外証券B」を保有するとなると、値動きが大きいために持っていることが不安になって、途中で手放す可能性もなきにしもあらずではないでしょうか。

これに対し、「海外証券A」、「海外証券B」、「国内証券C」を同じ配分で持っていた場合の「分散投資(等配分)」の値動きは、対照的な値動きをする「海外証券A」と「海外証券B」、さらに安定的に上昇した「国内証券C」の値動きが合わさったことにより、安定的な値動きを実現できています。

10年目の投資成果も、「海外証券A」や「海外証券B」ほどには大きくないものの、「国内証券C」を上回る収益を得ることができています。ここから、リスクを軽減するには、「資産や銘柄の分散」や「地域(通貨)の分散」が大切であることがわかるのはないでしょうか。

●リスクを軽減する方法 「積立投資」

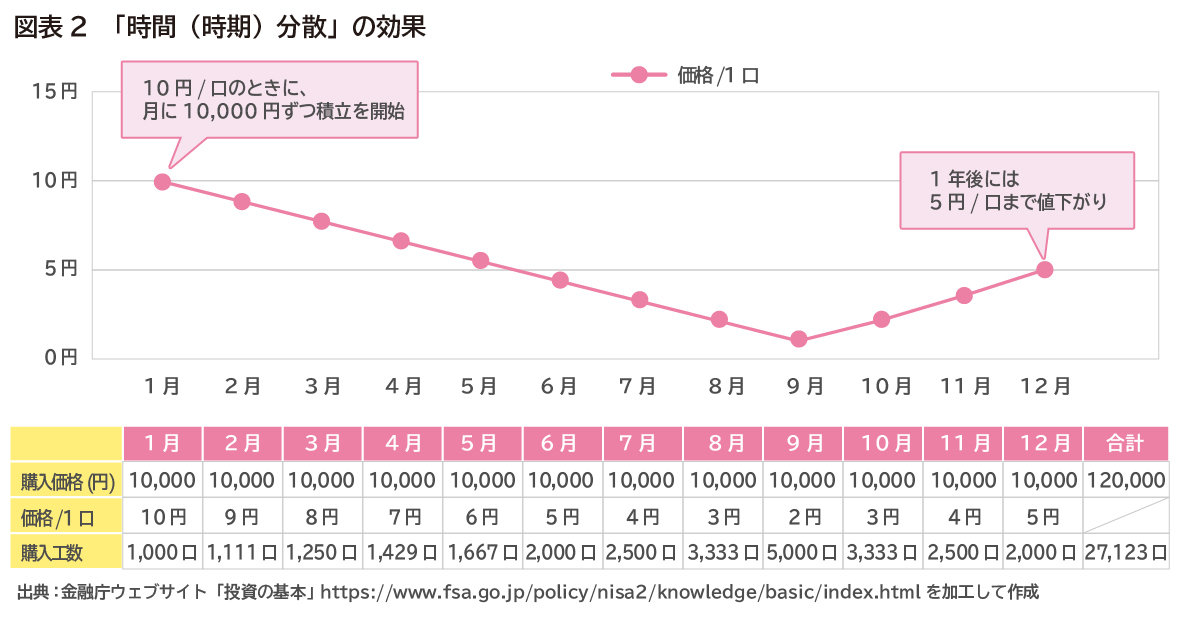

リスクを軽減するには「時間(時期)の分散」も大切です。図表2は、毎月10,000円ずつ、ある投資信託を購入し続けたと想定し、その後、グラフのような値動きをしたと仮定したものです。

1月に投資信託の単価が1口10円だったときには、10,000円で1,000口購入できることになります。ですが、6月に1口5円になったときには10,000円で2,000口購入でき、9月に1口2円になったときには10,000円で5,000口購入できる計算になります。

そして、1年たった時点では、投資総額は120,000円(毎月10,000円×12カ月)、投資信託の総口数は27,123口になっています。12月時点での1口の価格は5円ですから、保有している投資信託の価格は、135,615円(5円×27,123口)となり、投資総額に比べて15,615円(135,615円-120,000円)の利益が出ている計算になります。

ここからもわかるように、投資信託の1口あたりの価格は、投資をはじめたとき(1口10円)よりも、12月時点(1口5円)のほうが下がっているにもかかわらず、利益を出すことができています。これは、「時間の分散」をしたことで、価格が高いときには少なく、価格が安いときには多く買うことができ、結果として投資信託1口あたりの投資価格が平準化されたためです。

このように、リスクを軽減するには時間を分散するために積立で投資する「積立投資」が有効だといえます。その代表格ともいえるのが、投資信託を積み立てる「投信積立」です。

●リスクを軽減する方法 「長期投資」

「増やす」運用では、長期間運用する「長期投資」も大切です。長期間運用を続けると、運用期間中に得られる利子や分配金を元本に上乗せする(再投資する)ことができ、いわば利息が利息を生んで膨らむ「複利効果」が期待できます。

また、長期間運用することが前提であれば、短期的な価格の上がり下がりを気にする必要がないため、価格変動に一喜一憂しなくて済むという効果も期待できるでしょう。

「分散投資」「積立投資」「長期投資」を目的に「投信積立」で利用する金融商品としては、例えば、市場全体の値動きを表す指数(インデックス)に連動することを目指すインデックスファンドのうち、国内外の株式に分散投資するものや、世界の株式に幅広く分散投資するもの、国内外の株式や債券、不動産に分散投資するバランス型ファンドなどが考えられます。

なお、投資信託には、購入時にかかる手数料(購入時手数料)や保有期間中にずっとかかり続ける信託報酬などの手数料がかかります。投資する対象が同じならば、これらの手数料が安いものを選ぶのがいいでしょう。

●普通預金と積立投資の違い

ところで、普通預金と積立投資とでは、将来の積立金額にどのくらいの差が出るのでしょうか。

毎月3万円ずつ積み立てて、普通預金は年0.001%の金利がずっと変わらずに続いたとし、積立投資では年3%のリターンが得られるという前提で試算してみます。

普通預金の場合は、5年間で180万44円になるのに対し、積立投資では193万9,401円と、その差は13万9,357円に。10年間では、普通預金が360万179円なのに対し、積立投資は計算上は419万2,243円と、実に59万2,064円もの差がつく結果になります(手数料や税金は考慮していない)。

ただし、投資のリターンは預金の金利のように、予め約束されているものではありません。3%のリターンを期待していたとしても、それ以下のこともあれば、元本割れすることもあります。「不確実である」というリスクも承知の上で、投資することが大切です。

「iDeCo」や「つみたてNISA」を活用する方法も

●税制優遇措置のある資産運用制度を利用する

30代が「余裕資金や老後資金」を運用する場合には、効率的な資産運用が期待できる税制優遇措置のある制度を活用することも考えたいものです。税制優遇措置のある資産運用の制度には、iDeCo(個人型確定拠出年金)や、NISA(少額投資非課税制度)などがあります。

このうちiDeCoは、確定拠出年金制度に基づいて実施される私的年金の制度で、任意に加入できます。自分で申込み、自分で掛金を拠出して、あらかじめ用意された金融商品(投資信託や定期預金など)から自分で商品を選んで運用します。

月々の掛金は職業などによって上限金額が異なり、自営業者は月額6万8,000円、職場に企業型確定供出年金制度(DC)のない会社の会社員は2万3,000円、公務員は2万1,000円、専業主婦(夫)は2万3,000円などと決められています。原則として60歳までは引き出すことができないものの、将来、掛金とその運用益との合計額をもとに給付を受け取ることができます。

iDeCoには、3つの税制優遇措置があります。1つ目は、掛金が全額所得控除の対象となること。そのため、所得税や住民税が軽減されるメリットがあります。2つ目は、運用益や配当・分配金にかかる税金が非課税になること。通常の資産運用では、運用益や配当・分配金に年率20.315%の源泉徴収課税(所得税15.315%、住民税5%)がかかりますが、iDeCoでは非課税になるため、効率的な運用が期待できます。3つ目は、受取時に年金で受け取る場合には公的年金等控除、一時金で受け取る場合に退職所得控除が適用されることです。

●「つみたてNISA」は、長期・積立・分散投資に適した投信で運用する

NISAは、NISA口座で毎年一定金額の範囲内で購入した金融商品から得られる値上がり益や配当・分配金にかかる税金(年率20.315%の源泉徴収課税)が非課税になる制度です。

NISAには、毎年120万円の非課税枠が設定され、株式や投資信託などの運用益や配当・分配金が非課税になる「一般NISA」と、少額からの長期・積立・分散投資を支援する「つみたてNISA」があります。

つみたてNISAでは、購入額が年間40万円までですが、非課税期間が20年間あり、購入可能な商品が長期・積立・分散投資に適した一定の投資信託に限られています。そのため、資産運用がはじめての人でも利用しやすいといえそうです。

なお、「一般NISA」や「つみたてNISA」は、いつでも解約(売却)できますが、売却後に非課税枠を再利用することはできません。

30代であれば、老後資金が必要になるまで20~30年もの時間的な余裕があります。つまり、時間を味方につけて、じっくりコツコツ資産運用を続けることが可能です。

「3つの財布」のうち「余裕資金と老後資金」の財布については、「リスクが怖いから」と尻込みするのではなく、どうすればリスクを軽減できるかを理解し、その方法を上手に活用して資産運用の「最初の一歩」を踏み出してみてはいかがでしょうか。

※ 本ページに記載されている情報は2020年3月9日時点のものです

・個人向け国債

https://www.mof.go.jp/jgbs/individual/kojinmuke/

・平成30年簡易生命表

https://www.mhlw.go.jp/toukei/saikin/hw/life/life18/dl/life18-02.pdf

https://www.mhlw.go.jp/toukei/saikin/hw/life/life18/dl/life18-03.pdf

・金融庁ウエブサイト 「投資の基本」

https://www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html

・iDeCo公式サイト

https://www.ideco-koushiki.jp/guide/

・金融庁 NISAとは

https://www.fsa.go.jp/policy/nisa2/about/index.html