「投資のやり方がわからない」初心者向けにFPが教える投資の基本

FPが投資のやり方を指南!未経験者が投資デビューを躊躇するのは「よくわからないものにはお金をだしづらい」「まとまった資金がない」「損したくない」などが大きな要因ではないでしょうか。今回は初心者向けに投資の疑問を解消する道しるべを示していきます。

目次

経済成長・企業成長の恩恵を受けられるのが投資

●いったい投資ってなに?

「投資」という言葉から連想するイメージは人それぞれかと思います。一般的にはギャンブルというイメージが強いのでしょうか。あるいは、お金を出す・資産を買う・出資するなど、色々な言葉がでてくるかと思いますが、筆者としては「ビジネスを買う」というイメージをもってもらいたいと思っています。

自分以外の誰か、企業・地域・国のビジネスにお金を出すことで、利益などの還元を受けることで、その経済成長の恩恵を受けることができるのが投資です。

そして、実際に我々がお金を出して投資する先が「金融商品」や「実物資産」です。

金融商品には様々な種類があります。預貯金や債券・株式・投資信託など。また、実物資産としては不動産・金など。

投資初心者が比較的なじみのあるものが、個人型確定拠出年金iDeCoやつみたてNISA(少額投資非課税)など、少ない資金で投資が始められる制度でしょう。

まとまった資金がなくても投資はできる

●投資信託の仕組み

投資信託は、お財布がわりの預貯金とは異なります。100万円預けたら1万円の利息と100万円が返ってくるというような、わかりやすい商品設計にはなっていません。

なので、なかなか感覚的に理解しにくい部分もあるかと思いますが、まずは基本的な仕組みです。

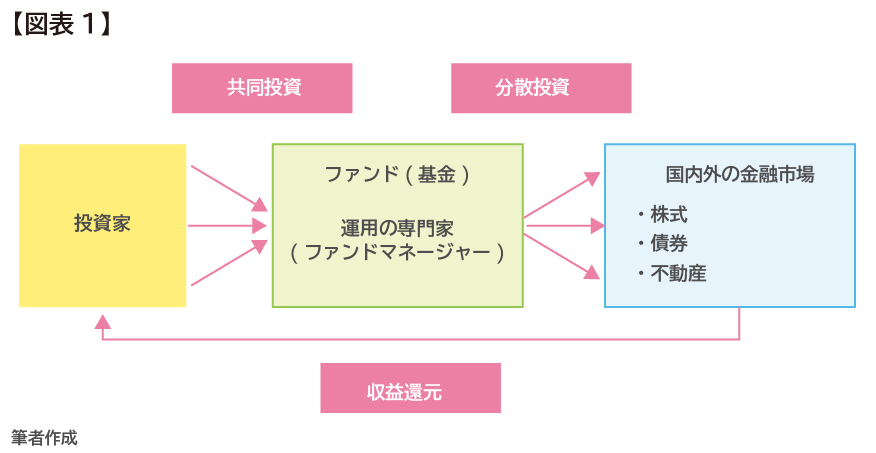

投資信託とは、ひとことで言うなら「共同投資」です。多数の投資家から資金を集めて、大きな基金(ファンド)で様々な投資対象に分散して投資し、その運用成果を投資家に還元する、資産運用の仕組みです。この仕組みには主に4つのメリットがあります。

・少額から投資できる

・運用のプロに任せられる

・分散してリスクを軽減できる

・投資しにくい地域や資産を買える

一人一人としては少額だとしても、共同で投資することによりスケールメリット(規模の効果)を得ることができます。また複数銘柄に分散投資できる、専門家に運用を任せられる、売買・保有コストを軽減できることもメリットです。

また一般的に、いつでも時価(基準価額)を把握できる高い透明性や、いつでも換金請求できる高い流動性を兼ね備えています。このように一個人では難しい投資を代行してくれる機能をもった金融商品となっています。

さらには、資産運用会社がその投資先の企業経営上の管理・監督において重要な役割を果たし、企業価値を高めることにつながりやすいという役割もあります。

これら各種メリットを兼ね備えていることで、老後に備える資産形成や、退職後の資産運用などに貢献しうる手段として、iDeCoやつみたてNISAなどを通じて、近年特に注目されてきています。

●投資信託のデメリット

1.コストがかかる

コストには、購入時に販売会社に支払う購入時手数料、ファンド資産から毎日差し引かれる信託報酬(運用管理費用)、換金時に換金価格から差し引かれる信託財産留保額などがあります。

これらのコストは、各投資信託や購入経路により異なり、購入時手数料や信託財産留保額がゼロになっている投資信託もあります。

信託報酬については、ファンドの時価総額に対して計算するのが基本ですので、そのファンドが大きくなれば、業者が受け取る信託報酬の総額も増えていきます。

ある意味、投資家と業者はウィンウィンの関係ともいえるでしょう。また、その他の監査報酬や売買委託手数料などが別枠で発生する場合もあります。この点は各投資信託によって異なるため、詳細は各投資信託の目論見書(商品説明書)や運用レポートなどを確認ください。

2. 元本保証がない

元本保証がないというのは、銀行預金のペイオフ(1金融機関1預金者あたり、元本1,000万円までとその利息等が保護対象となる)などのような保証がないということです。

銀行預金は、貸出先などの破たんリスクなどを銀行側が負いますので、預金者(お金の出し手)には一定の保証がありますが、投資信託の保有リスクは投資家が負いますので、元本や収益の保証はありません。

ただし、投資家が保有する投資信託の残高はその仕組み上、一般的にはいきなりゼロになるということがないように設計されています。

●投資信託を運営する関連会社の役割

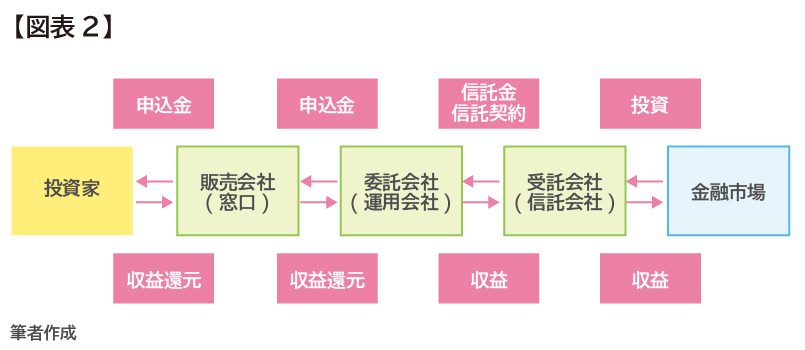

国内の投資信託の販売や管理については、証券会社や銀行など各金融機関が関係しています。

その投資信託という金融商品と投資家を結ぶ窓口である販売会社・受益者(投資家)・委託者(運用を指図する投資信託委託会社、アセットマネジメント等)・受託者(資産を保管、管理する信託銀行)による信託契約に基づいて運営されています。

この関連会社はそれぞれが倒産した場合に備える「倒産隔離機能」が備わっています。受託者である信託銀行による資産の保管・管理については、法律に基づき自行の財産とは分別して信託財産として管理(分別管理)するため、万が一破たんしても、債権者による差し押さえや強制執行の対象にはなりません。

また、販売会社や運用を指図する委託者が破たんしても、財産を保管しているわけではありませんので、投資家の財産は守られるようになっています。

世界初の投資信託が世に出たころから、基本的な仕組みは変わっておらず、一般投資家にとっては、とてもありがたい制度だということがわかっていただけるでしょう。

損したくない人のための投資法「ドルコスト平均法」

●一括投資と毎月積立

せっかく将来のために投資をしたのだから「損なんて絶対にしたくない」と思う気持ちはよくわかります。

ところが現実はそう簡単ではありません。西暦2000年以降、世界を揺るがした株式市場の暴落局面は繰り返されてきました。ITバブル崩壊・世界同時多発テロ・リーマンショック等が該当します。

日本の株式市場の暴落局面を加えると、りそなショック・ライブドアショック・東日本大震災。直近でもコロナショックにより世界中に激震が走っています。

このように、市場環境が不安定になり、保有する投資信託の基準価額が大きく変動すると、もっと損をするのではないかと思い、早く売ってしまいたいと思う人も多くなってくると思います。

確かにまとまったお金であれば、そう思っても仕方ありませんが、投資初心者にとっての心配を和らげてくれる投資方法もあるのです。それが、毎月一定額を積立てし続ける「ドルコスト平均法」という投資法です。

ここでは、まとまったお金で一気に投資信託を買う投資法を「一括投資」、毎月一定額を積立てる投資法を「毎月積立」と表現します。この2つの投資法はそれぞれ扱い方が異なるのです。

●一括投資は管理が大変

投資信託を一括投資した場合、保有する投資信託が値下がりを続けていくと、拡大していく損失をみてとても不安になると思います。まとまったお金がどんどん減っていくわけですから、その気持ちもよくわかります。一括投資は、単純に買った時の値段より、高くなって売れば利益となり、安くなって売れば損失となります。

まとまったお金を運用するわけですから、もし安くなってしまった場合は、これ以上損失が膨らまないように、途中で売却(損切り)して損失を最小限に抑えることも必要になってきます。そしてまた戻りそうになったら買い直せば良いのですが、果たしてそんなに都合よくうまくいくでしょうか。

また我々は、自分が想定した通りに投資信託の基準価額が上がらずに、下がってしまった場合、「いずれは戻るだろう」「いずれは上がるだろう」と、自分に言い聞かせて、信じ込んでしまう傾向にあります。このような気持ちが損切りを遅らせる原因にもなります。

このように、投資信託の損益の管理をしないと、再び暴落局面がやってきた時に、大切なお金を大きく減らしてしまうことになってしまうのです。果たして、日常生活のなかで仕事をしながら、このようなことが本当に可能でしょうか。仕事に支障をきたさないように、投資を続けていくことが可能でしょうか。そんな不安を解消する方法が「ドルコスト平均法」による「毎月積立」です。

●ドルコスト平均法による毎月積立

ドルコスト平均法は「定期定額投資法」とも言われます。最近では、毎月一定額を投資し続ける人が多くなっています。

毎月積立のメリットは、「毎月自動的に購入ができる」「平均取得単価を抑えることができる」「相場の変動にも耐えることができる投資方法である」という点です。基準価額が下落すればするほど、投資信託をより多く購入できる(買える口数が増える)ことで高値買いリスクを少なく抑えることが可能になります。これにより、平均買付価格も下げることができます。

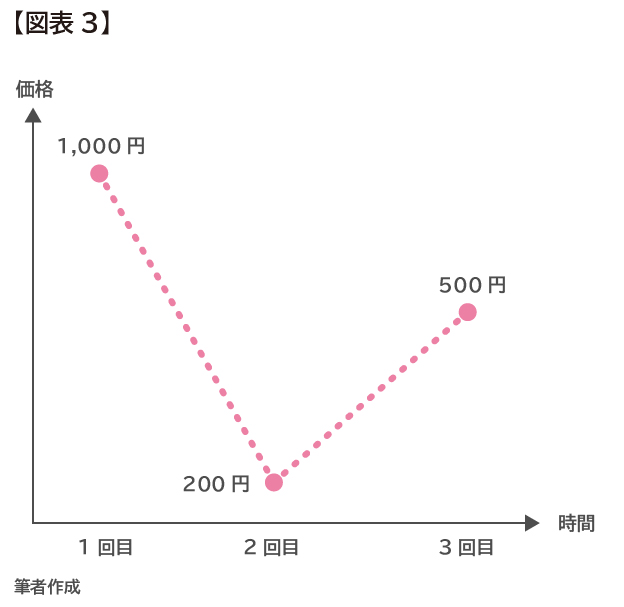

実際の例を確認します。下図のような値動きをしていたある投資信託を、毎月1,000円ずつ3回にわけて買っていたとしましょう。投資信託の基準価額はそれぞれ、1回目1,000円、2回目200円、3回目500円だとします。

総投資額は、1,000円 × 3回 = 3,000円です。

買えた口数は、1回目 1口 / 2回目 5口 / 3回目 2口 → 合計 8口です。

いま、価格は当初の半分、500円になったとします。通常だと損をしたと考えます。

しかし、この場合の時価は、500円 × 8口 = 4,000円

総額はなぜか、1,000円増えています。このように、ドルコスト平均法による毎月積立を活用していくと、基本的には相場の上下による基準価額の上下を気にしなくてすむようになるのがわかっていただけると思います。

●ドルコスト平均法は長期投資が鍵

いつ相場が上下するか、タイミングはわからない。これは筆者だけでなく、運用のプロも含めて、ほとんどの人が当てはまります。プロであっても、投資タイミングを判断するのはとても難しいのです。資産運用のプロでも、タイミングがわかると言い切れる人もいません。

やっぱり一定割合で必ず当たるし、必ず負けるということです。むしろ、上昇タイミングがわかれば、借金でもして一括投資したいぐらいです。

株式相場や為替相場が急変すると、急に不安になってしまうというのは人間として自然なことです。しかし、日々の値動きに一喜一憂せず、相場下落時には逆にチャンスと思えるように、発想を変えられるようにしましょう。

投資信託(投信)の歴史は「すきやき」より古い?!

最後に、投資信託の歴史についてお話しましょう。実は、投資信託の歴史は意外にもとても古いのです。

我々に馴染みのある料理「すきやき」。文明開化の象徴ともいわれたすきやきは幕末から徐々に広まっていったそうです。そして実は投資信託にはそんなすきやきと同じくらいの歴史があるのです。

投資信託がいつ、どこで誕生したかについては諸説あります。18世紀にオランダで誕生したという説と、19世紀にイギリスで誕生した、いまでも運用を継続している投資信託を世界初の投資信託とする説です。

後者を投資信託の起源とすれば、なんと今から約150年前にはすでに誕生していました。

イギリスでは18世紀に農業革命・産業革命が起こり、都市部へ人口が流入したため、都市部の台所を支える大農場や農機が必要とされ、都市部の産業や雇用を支える大工場などが次々と建設され、大きな資金需要が発生していました。ところが19世紀半頃には産業革命が一段落し、資金需要が減少、金利も低下していきました。

一方、18世紀終盤〜19世紀初頭のナポレオン戦争後の復興や、産業近代化のための資金需要、1865年の南北戦争終結や1869年の大陸横断鉄道完成を始めとするインフラ整備、フロンティア開拓などにより、資金需要が旺盛で金利が高い状況でした。

イギリスの投資家は、より高い収益を求めて海外に投資したものの、大資本家とは異なる知識・経験、調査力が満足になかった中小投資家は、損害を被ることも多かったといわれています。

そこで考え出されたのが、多数の投資家による共同投資で巨大な資金をつくり、分散投資によるリスク軽減と、専門家による運用を可能とした投資信託の仕組みでした。

このように投資信託は、経済や産業の発展の過程をなぞるように、イギリスからアメリカ、アジアへと普及していったのです。リスク分散と運用を代行してもらう仕組み、それが投資信託の起源でした。

今後、数年どころか数十年にわたって投資し続ける人もいると思います。いま目の前で起こっていることは、そのうちのたったわずかな期間の出来事でしかありません。

当初の計画通り、長期投資を継続することで、将来の資金作りのお役に立てていただけるよう願っています。

そして、もしはじめての投資にチャレンジしてみようという気持ちになったら、ファイナンシャルプランナーにも相談してみてください。

※本ページに記載されている情報は2020年3月7日時点のものです

野原 亮(のはら りょう)

ファイナンシャルプランナー(AFP)、証券外務員1種 確定拠出年金創造機構 代表。企業年金管理士(確定拠出年金)、公的保険アドバイザー。明治大学政治経済学部経済学科卒業。現東証1部上場の証券営業・株式ディーラー・営業コンサル会社を経てFPとして独立。中小企業の確定拠出年金を中心とした福利厚生の社外担当として活動。上場企業の金融研修なども一部担当している。