老後破産の原因と対策。今からできることと老後の生活で注意すべきこと

「老後破産」や「老後破綻」という言葉を聞くと、誰でも多少は「自分もそうなるのではないか」と不安に感じるのではないでしょうか。老後破産はなぜ起こるのか、老後破産しないためにはどうしたらいいかを知って、不安を解消しましょう。

最終更新日:2020年9月29日

目次

老後破産とは?

ここ数年、「老後破産」や「老後破綻」という言葉をよく見聞きするようになりました。これは、老後の支出が収入を上回り、それまで貯めてきたお金を取り崩していった結果、貯蓄が尽きてしまうことをいいます。実際にそういう状態に陥り、生活が立ち行かなくなる高齢者が増えているのです。

「老後破産」あるいは「老後破綻」はなぜ起こるのでしょうか。

サラリーマンの場合、現役時代の収入は毎月の給料やボーナスで、多くの人はそこから生活費などを支出し、残ったお金を貯めています。「収入>支出」、つまり収入の範囲で支出しているというわけです。

リタイアすると収入の柱は国の年金(公的年金)になりますが、残念ながらその金額は現役時代の収入を下回ります。一方、リタイアしても生活費はそれほど減るわけではありません。そうすると「収入<支出」、つまり支出が収入を上回るという状況になります。

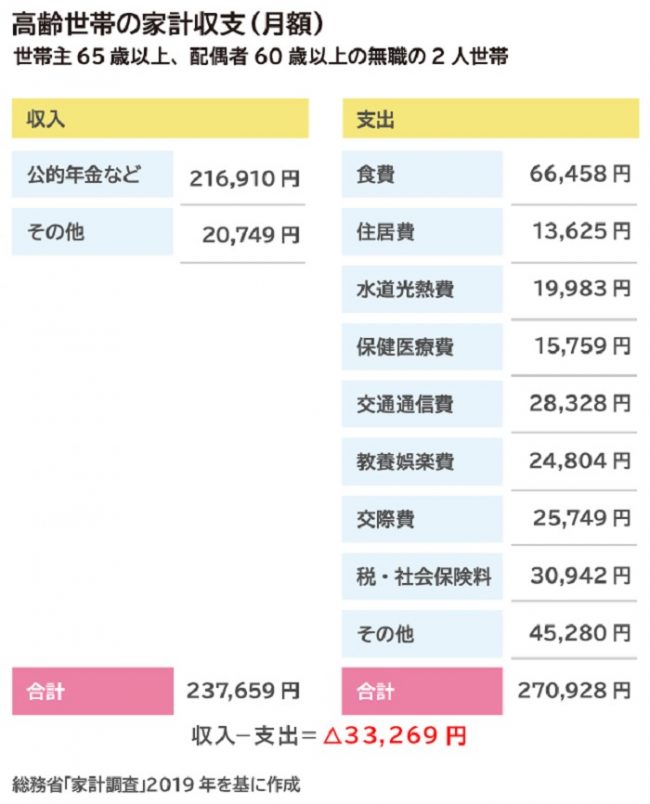

実際にデータを見てみると、高齢者世帯の家計は毎月赤字であることがわかります。

この赤字を埋め合わせているのは、おもに現役時代に築いた資産です。リタイア後は年金だけでは暮らしていくことができず、資産を毎月取り崩しながら生活していくことになるのです。

公的年金以外に企業年金などがあれば、リタイア後も「収入≧支出」という状態を保てるかもしれません。でも、リタイア後にはボーナスがないので、生活費以外の支出、例えば住まいのメンテナンスやリフォーム、車の買い換え、旅行などでまとまったお金が必要になったときは、やはり資産を取り崩すことになります。

老後破産・老後破綻に陥ったり、老後貧乏・老後難民になったりしないためには、年金だけでは不足する生活費やその他の支出をまかなえるだけの資産を、現役中に準備しておかなければなりません。

老後資金をいくら準備したらよいかはその人の受け取る年金の額や生活費の水準によって違いますが、65歳から95歳までの30年間に毎月の5万円の赤字を埋め合わせるとすると

4万円×12カ月×30年=1,440万円

という計算になります。それに生活費以外の支出分を加えると、2,000万円~2,500万円にはなるでしょう。

退職金がもらえるなら、上の金額からそれを差し引きます。だとしても「そんな金額、貯められるはずない!」と思うかもしれませんね。でも、老後資金は必要となる時期までの年数が長いので、その時間を活用して若いうちからコツコツと積み立てていけば決してムリではありません。

大切なのは老後資金作りを早めにスタートさせること、そして、少額でもいいので、毎月計画的に老後資金を積み立てていくことです。

老後破産はなぜ起こる? 主な原因は?

普通のサラリーマンでも、現役中に老後資金を十分に貯められないと「老後破産」する可能性があります。老後資金が貯められない原因としては、以下のようなことが考えられます。

・住宅ローンの負担が重い

マイホームを購入するとき、多額の住宅ローンを借り入れると毎月の返済の負担が家計に重くのしかかり、老後資金が貯められなくなります。場合によっては、老後破産より前に「ローン破産」してしまうかもしれません。

また、住宅ローンの返済が65歳以降も続く場合は、年金生活に入ってからもローンの返済をしていかなければならず、毎月の赤字額が大きくなって老後破産につながります。

・教育費にお金をかけすぎる

「子どもに十分な教育を受けさせたい」と思うのは当然ですが、だからといってお金をかけすぎると老後破産につながります。塾や習い事などあれもこれもと費用を積み上げていくと、いくらお金があっても足りません。教育費が多すぎると老後破産につながります。

・子どもがいつまでも自立しない

学校を卒業した子どもがいつまでも自立せず、親が生活費を負担し続けているケースは珍しくないようですが、夫婦二人でも毎月赤字なのに、そこに子どもの生活費が加わると資産の取り崩し方が早くなり、老後破産につながります。

・高収入のわりに貯蓄が少ない

収入が高い世帯は支出も多いもの。その結果、収入が高いわりに貯蓄ができていないケースを見かけます。老後資産が十分貯められていないうえ、リタイア後も現役時代と同じような支出を続けていたら老後破産するのは当然です。

老後破産しないための対策:リタイア前に準備できること

・住宅費・教育費にお金をかけすぎない

マイホームや教育費にお金をかけすぎると、老後資金を十分に貯めることができません。

マイホームを購入するときは、老後資金を貯める余力を残した資金計画を立てることが大切です。毎月無理なく返済できる額から住宅ローンの借入額を逆算し、用意できる頭金を足して物件の予算を決めるようにすれば、ローンを返済しながら老後資金も貯めていくことができます。

すでに現在、住宅ローンの負担が重い人は、借り換えも検討の余地があります。65歳まで返済が続く人は、繰り上げ返済で現役中にローンを終わらせることも考えましょう。

教育費は「聖域」となってお金をかけてしまいがちですが、かけられる金額の範囲でできるだけのことをする、と考えるのがポイントです。また、子どもの自立を促すためには教育費をかけて「いい学校」「いい会社」を目指すより、自立した社会人になれるように教育することのほうが重要といえるでしょう。

・家計の見直しから始めよう

老後破産しないためには、計画的に老後資金づくりをしていく必要があります。

住宅ローン返済中、あるいは子育て真っ最中で老後資金を貯める余裕がないという人は、家計を見直しましょう。住宅ローンの借り換えで毎月返済額が減らせないか、ムダな保険料を払っていないか、携帯電話・スマホの料金を安くするプランはないかなどを検討し、食費や光熱費の使い方に問題はないかもチェックします。

そうやって、5,000円でも1万円でも支出が減らせたら、それを老後資金として貯めていきましょう。

50代になると、住宅ローンの返済が終わったり教育費がかからなくなったりして支出が大きく減り、家計にゆとりが生まれる世帯も多いはず。でも、ゆとりができたからといって食費や娯楽費などに使ってしまうのはNG。

ゆとり分はそっくりそのまま老後資金に回しましょう。そうすれば生活水準を下げずに、老後資金をしっかり準備することができます。

収入が高い人は、それに見合った老後資金を準備しなければなりません。リタイア後へ向けて家計を引き締めていくことも大切です。

食事がデパ地下で買ったお総菜や外食中心になっている、歩ける場所や電車で行ける場所でもタクシーを使う、着ていない服や使わないバッグ・靴が家の中にあふれている、趣味や旅行への支出が青天井、などということがないかどうか、お金の使い方を振り返ってみましょう。

・おトクな制度を活用した運用も

老後資金はコツコツと積み立てていかなければなりませんが、現在のように金利が低い状況では、預金でお金を増やすことはできません。老後資金をできるだけ多く用意しようとするなら、毎月積み立てる金額の一部を投資信託などで運用することが欠かせません。

投資信託は値動きがありますが、毎月一定額で積立購入していくと、価格が高いときは買える口数が少なく、価格が安いときは買える口数が多くなるため、値下がりもメリットになります。また、一度手続きをすれば自動的に積立購入されていくので手間がかからず、価格が上がったり下がったりするのを気にしなくてすみます。

資産を運用して得られた利益には税金がかかりますが、「つみたてNISA」や企業型確定拠出年金、個人型確定拠出年金(iDeCo)を利用すれば、積立購入した投資信託に税金がかかりません。その分お金を増やす効果が高まるので、これらのおトクな制度をめいっぱい活用しましょう。

つみたてNISAは、証券会社や銀行に専用の口座を開設して、投資信託を積立購入するもので、年40万円までが20年間非課税で積み立てられます。購入できるのは、長期積立に適した投資信託に限られているので、どの投資信託を買っていいか迷わなくてすみます。

企業型確定拠出年金は、この制度を導入している会社の従業員が利用できます。会社が決めた金融機関が提供している金融商品を積立購入していく仕組みで、どの金融商品を利用するかは従業員1人ひとりが選択します。

元本保証の商品では積み立てた資産を増やすことができず、確定拠出年金の非課税のメリットが活かせません。企業型確定拠出年金に加入している人は、株に投資する投資信託など将来の値上がりが期待できる商品で積極的に運用するのがおすすめです。

個人型確定拠出年金(iDeCo)は、自営業者、企業年金がない会社の社員や、公務員、専業主婦などが利用できます。特に自営業の人は、公的年金が会社員・公務員よりかなり少ないので、「自分年金」づくりが欠かせません。

そのためのツールがiDeCoです。自営業者は年間81万6,000円(国民年金基金の掛金との合算)までiDeCoに掛金を拠出することができ、拠出した掛金全額を所得から差し引くことができるため、所得税・住民税が安くなるというメリットもあるので、ぜひiDeCoを活用してください。

老後破産しないための対策:リタイア後の生活で注意すべきこと

・老後資金は計画的に使う

老後資金をしっかり貯めたとしても、無計画に使っていくとお金が足りなくなる可能性があります。老後の収入、支出を見積もり、保有している金融資産をすべて洗い出し、きちんとした資金計画を立てることが大切です。

収入と生活費は長めに見積もって、男性85歳、女性90歳まででいくらになるか計算します。そのほかに、趣味や旅行などに使うお金、住宅のメンテナンスやリフォームにかかるお金、医療や介護に備えるお金などを試算します。

総収入と総支出の差が、保有資産の範囲内におさまっていればOK。支出が見積もった範囲に収まるように使っていきます。総支出のほうが多くなった場合は、支出の削減策を考えましょう。

・できるだけ長く働く

資産の取り崩し始めるのを遅くすれば老後破産のリスクを抑えられます。そのためにはできるだけ長く働いて、「収入>支出」の期間を長くするのが効果的です。公的年金が受け取れるようになる65歳まで働くのはもちろん、それ以降もできるだけ長く働くのが望ましいといえます。

また、公的年金は受取開始を66歳以降に繰り下げると、繰り下げた月数に応じて年金額が増える仕組みがあります。最長で70歳まで繰下げが可能で、その場合の年金額は65歳から受け取ったときの1.42倍になります。

70歳まで働いて「収入≧支出」を維持し、公的年金を70歳から受け取るようにすれば、老後のお金に大きなゆとりが生まれます。

老後資金づくりはFPに相談を

老後破産を過度に心配することはないし、老後資金づくりのために今の生活を犠牲にすることもありません。でも、リタイア後は公的年金だけでは暮らしていけない、ということ、そして早い時期から少しずつ老後資金づくりをすることが大切、ということはしっかり認識しておく必要があります。

家計からムダをなくし、リタイアまでの時間を有効に活用して、今から少しずつでも老後資金を準備していけば老後破産や老後貧乏は避けられます。

「なかなか貯蓄できない」「家計をどう見直していいかわからない」「具体的な老後資金づくりを考えたい」というときは、ぜひFPに相談してみましょう。

※ 本ページに記載されている情報は2020年9月23日時点のものです

馬養雅子 (ファイナンシャルプランナー(CFP)

株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナーとして、金融商品や資産運用、家計管理などに関する記事を新聞・雑誌に多数執筆しているほか、資産運用やリタイアメントプランをテーマにした講演を行っている。「だれでもカンタンにできる資産運用のはじめ方」(ナツメ社)など著書多数。 監修:株式会社プラチナ・コンシェルジュ