【年金の種類】国民年金、厚生年金それぞれの保険料や年金額など違いを詳しく解説!

「年金」には、「公的年金」と「私的年金」があることをご存知ですか。国が運営する公的年金にも、「国民年金」「厚生年金」など複数の種類があります。さらに、「iDeCo」など企業が運営する「私的年金」よばれるものもあります。年金の種類によって、保険料や給付が違うなど詳しく知りたい人のために、FPがわかりやすく解説します。

最終更新日:2021年6月9日

この記事の早わかり要約 読了目安時間:

日本の公的年金は、国民年金と厚生年金の2種類

公的年金制度は2階建て、私的年金まで含め3階建ての構造と例えられる

人により保険料や年金額が異なる。受け取る年金は「ねんきん定期便」で確認

目次

公的年金の種類はひとつじゃない!

年金には種類があり、働き方や勤務先によって、受け取る年金や支払う保険料などが違います。

公的年金の種類

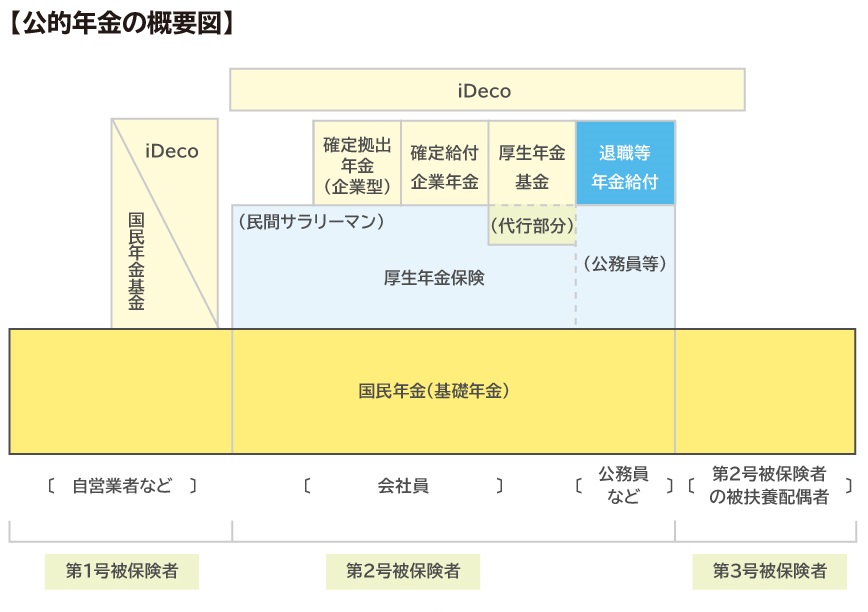

日本には国民年金と厚生年金の2種類の公的年金があります。

年金はよく家に例えられます。

まず1階部分は国民年金です。国民年金は日本国内に住んでいる20歳以上60歳未満のすべての人が加入します。これは日本が「国民皆年金制度」だからです。

2階部分は国民年金に上乗せされる厚生年金です。厚生年金は会社員・公務員が加入します。

さらに3階部分として、私的年金があります。企業年金、iDeCo(個人型確定拠出年金)や民間の保険会社の個人年金保険などがこれにあたります。将来の年金額を増やすことが可能になります。

公的年金で受けられる生活保障とは?

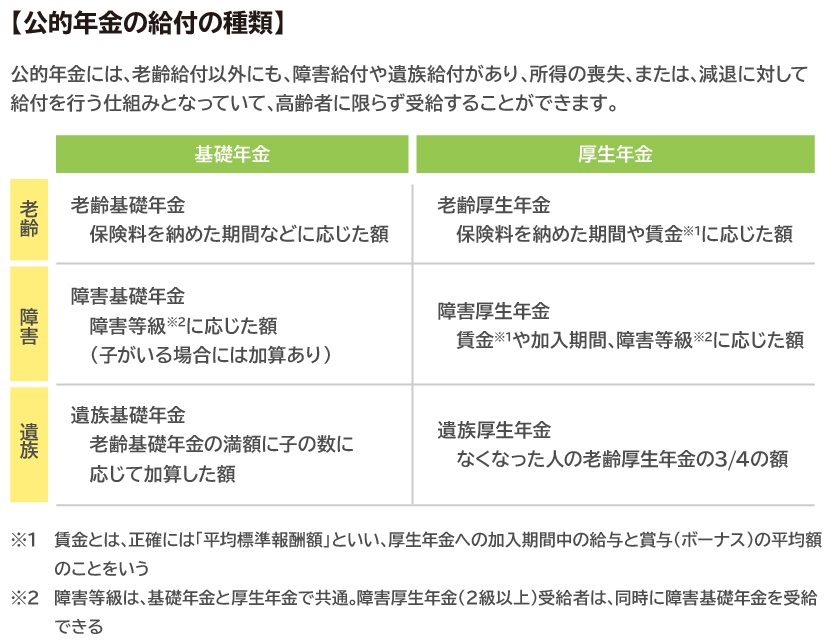

保険料を支払っていて、一定の要件を満たしている人は万が一の事態が起こったときに3種類の年金が支給されます。3種類の年金とは老齢年金、障害年金、遺族年金です。

まず老齢年金は高齢になったときの生活を支えるための年金です。障害年金は怪我や病気が原因で障害の状態になった人の保障になる年金です。遺族年金は残された配偶者や子といった遺族の生活を支えるための年金です。

出典:厚生労働省「教えて!公的年金制度 年金はどのようなときに受け取れるの?」より抜粋

国民年金に加入している人は1階部分の基礎年金を受け取れます。会社員として厚生年金に加入している人は同時に国民年金にも加入していることになります。ですから、厚生年金に加入している人は1階部分の基礎年金と上乗せの2階部分の両方を受け取れます。

このように加入している年金によって受け取れる年金が異なります。例えば、老齢年金でしたら、国民年金では老齢基礎年金、厚生年金では老齢厚生年金と呼ばれます。

年金の種類によって、年金を受け取る資格や受け取る年金額などが違います。

出典:厚生労働省「いっしょに検証!公的年金(日本の公的年金は「2階建て」)」より抜粋

老後資金の不安はFPに無料で相談しませんか

国民年金と厚生年金の被保険者とは?

・第1号被保険者

対象者は日本国内に住む20歳以上60歳未満の自営業者やその配偶者、学生、農業や漁業に従事している人、フリーターや無職の人などです。自分で国民年金保険料を納付します。

・第2号被保険者=厚生年金の被保険者

対象者は厚生年金の適用事業所に勤務する会社員と共済組合に加入している公務員など厚生年金の加入者です。会社員は正社員に限らず、派遣社員、契約社員、アルバイトやパートであっても厚生年金に加入していれば、対象者になります。

厚生年金保険料は給与天引きです。

・第3号被保険者

対象者は第2号被保険者に扶養されている配偶者です。20歳以上60歳未満で、かつ年収130万円未満という要件があります。年収が130万円を超えると、第1号被保険者になるか、若しくは勤務先の厚生年金に加入して第2号被保険者になります。

第3号被保険者は保険料の支払いはありません。第2号被保険者全体で負担しています。第2号被保険者が配偶者の保険料まで負担しているという訳ではありません。

それではここからは、老齢年金、障害年金、遺族年金の3種類の年金について詳しく解説します。

老齢年金ってどんな年金?

老齢基礎年金

・保険料

2019(令和元)年度の保険料は月額1万6,410円です。この保険料は2019年4月から2020年3月までの2019年度分です。

毎月の保険料は一律ですが、まとめて支払うことで保険料の割引があります。原則として納付対象月の翌月末日までに納付することになっています。6ヵ月分、1年分、2年分を前納払いすることができます。前納する期間が長いほうが割引率は高くなります。

また口座振替による早割制度があります。納付期限よりも早く納める分、保険料が割引されます。

出典:日本年金機構「国民年金前納割引制度(現金払い 前納)」より抜粋

なお、保険料が未納の場合、過去2年分の保険料をあとから納めることができます。この制度を後納制度といいます。

ちなみに、支払った国民年金保険料は全額社会保険料控除の対象となります。所得控除を受けることができ、所得税や住民税の税額が減額されます。年末調整や確定申告の際には忘れずに申告しましょう。

・受給資格

年金の受給に必要な加入期間を受給資格期間といいます。この期間は10年です。

以前は25年必要でしたが、2017年8月以降は10年納付していれば、老齢基礎年金を受給できるようになりました。

ただし、「10年納付すれば、受給資格が得られるので、それ以上の納付は必要ない」と考えることは早計です。受給額は納付実績で決まります。20歳から60歳まで40年間保険料を納めた場合に満額の老齢基礎年金を受給できるのです。加入者には納付義務もありますので、保険料はできる限り支払いましょう。

・年金受給額

2019年4月からの年金受給額 78万100円

20歳から60歳まで40年間の全期間保険料を納めた場合、65歳から満額の老齢基礎年金が支給されます。実際に受け取れる年金は国民年金に加入していた期間や保険料の納付実績によって異なります。

・保険料免除制度

失業などのため経済的に保険料を納めることが難しい第1号被保険者の場合、保険料免除制度があります。もし未納のままにしておくと老齢基礎年金の受給資格期間や年金額にも反映されません。後述の障害基礎年金や遺族基礎年金が受給できないという事態もありえます。忘れず免除の申請をしましょう。

被保険者本人や配偶者の前年の所得が一定額以下の場合に申請することで保険料が免除されます。免除される額は全額免除、4分の3免除、半額免除、4分の1免除があります。

免除を受けている期間は受給資格期間に含まれます。受け取る年金額にも反映されますが、免除額によって年金額へ反映される割合が異なります。全額納付した場合と比べて、年金額が減額することは覚えておきましょう。

・保険料納付猶予制度

20歳から50歳未満の第1号被保険者で本人や配偶者の前年所得が一定額以下の場合、申請して、利用することができます。猶予を受けている期間は受給資格期間に含まれますが、免除制度と違い、年金額へ反映されません。

また、学生の第1号被保険者で前年の所得が一定額以下の場合、申請して、学生納付特例制度を利用することができます。定時制・通信制・専門学校の学生もこの制度の対象者です。

学生納付特例制度で猶予を受けていた期間は保険料納付猶予制度と同様に、受給資格期間に含まれますが、年金額へ反映されません。

・追納

保険料の支払いが難しい被保険者のために保険料免除制度や保険料納付猶予制度(学生納付特例制度を含む)がありますが、全額納付している場合と比べると将来受け取れる年金額が少なくなります。

その対応策として、追納制度があります。10年以内の免除期間・納付猶予期間について保険料を遡って納めることができます。追納した期間は納付期間として扱われます。

追納する保険料は当時の保険料になりますが、2年間の時効を過ぎた過去3年度以前の保険料には加算額が上乗せされます。余裕があれば、はやめに払うほうがいいでしょう。

・付加年金

将来受け取る老齢基礎年金に上乗せして、年金額を増やすことができる制度です。保険料は毎月の国民年金保険料に400円上乗せすることで、200円×保険料納付月数の額が付加年金として加算されます。

老齢厚生年金

厚生年金の被保険者で一定の要件を満たした人が受給できます。

・保険料

国民年金保険料のように一律ではありません。被保険者の給与の金額に応じて保険料が決まります。

厚生年金保険料は標準報酬月額(毎年4月から6月までの3ヵ月間の給与の平均額)と標準賞与額(年3回までの賞与の平均額)にそれぞれ共通の保険料率を乗じた額の合計額です。

この厚生年金保険料は勤めている企業(事業主)と会社員が労使折半で保険料を負担します。別途国民年金保険料を納める必要はありません。

保険料率は毎年9月に引き上げられていましたが、2017年9月から18.3%で固定されています。この保険料率は現在の法律で定められた上限です。法律の改正がない限り、この保険料率が上がることはありません。

・受給資格

国民年金と厚生年金を合わせて10年間です。国民年金と同様に加入実績が長いほど年金額は多くなります。

・年金額

厚生年金の加入期間と保険料の納付期間の実績、平均報酬額によって決まります。

厚生年金は給与や賞与が高いほど保険料を多く納めるため、年金額も多くなるという特徴もあります。現役世代のときの給与が高い人ほど、厚生年金も高い年金額になります。

・免除

厚生年金保険料は給与から天引きされる方法が一般的ですが、厚生年金にも免除制度があります。

被保険者が産前産後休業、育児休業を取得している間、仕事に従事していない期間については、保険料納付を全額免除されます。しかもこの免除された期間も保険料を納めた期間として、将来の年金額に反映されます。

ただし、事業主が年金事務所に申請する必要があります。事業主は忘れずに申請しましょう。

・加給年金

厚生年金の被保険者期間が20年以上ある人が、65歳になったときに、65歳未満の配偶者や一定の要件を満たす子がいる場合加算されます。

加算される加給年金額は65歳未満の配偶者22万4,500円、1人目・2人目までの子22万4,500円、3人目以降は7万4,800円です。

この場合の子とは18歳到達年度末日(3月31日)までにある子または障害等級1級または2級で20歳未満の未婚の子を指します。

受け取る年金額は、「ねんきん定期便」で確認できる!

将来受け取る年金額がいくらか、を知るには「ねんきん定期便」が便利です。

毎年自分の誕生月に日本年金機構から送付されます。「ねんきん定期便」で国民年金・厚生年金の年金加入期間、老齢年金の種類と将来受け取れる見込み年金額を知ることができます。

公的年金で受け取る年金額を確認できたら、不足分の概算を計算することも可能になります。

障害年金ってどんな年金?

国民年金や厚生年金の加入者が怪我や病気が原因で障害の状態になった場合、65歳になり老齢年金を受け取る前に障害年金を受け取ることができます。

障害の程度によって、1級・2級・3級に分かれて、該当する等級によって受給年金額が決まります。

障害基礎年金

2019年4月から以下の受給額です。

1級 78万100円×1.25+子の加算

2級 78万100円+子の加算

子の加算は1人目・2人目までの子22万4,500円、3人目以降は7万4,800円です。先ほど説明した老齢年金の場合と同様に、この場合の子とは18歳到達年度の年度末日(3月31日)までにある未婚の子または障害等級1級または2級で20歳未満の未婚の子を指します。

障害厚生年金

障害認定されるまでの厚生年金加入期間と標準報酬額によって決まります。

1級 報酬比例の年金額×1.25+配偶者加給年金

2級 報酬比例の年金額+配偶者加給年金

3級 報酬比例の年金額

配偶者の加給年金は被保険者に生計を維持されていた65歳未満の配偶者がいるときに22万4,500円加算されます。

障害厚生年金には、障害等級1~3級のほかに、より障害の程度が軽い障害手当金があります。障害手当金は、報酬比例の年金額の2倍の額が一時金で支給されます。

遺族年金ってどんな年金?

遺族基礎年金

国民年金や厚生年金の被保険者が亡くなったときに、配偶者や子といった遺族の生活を支えるために支給される年金が遺族年金です。

亡くなった人が加入していた年金の種類や遺族の年齢により、受給できる年金の種類や年金額が決まります。

78万100円+子の加算

子の加算は1人目・2人目までの子22万4,500円、3人目以降は7万4,800円です。

先ほど説明した老齢・障害年金の場合と同様に、この場合の子とは18歳到達年度の年度末日(3月31日)までにある未婚の子または障害等級1級または2級で20歳未満の未婚の子を指します。

遺族厚生年金

厚生年金の被保険者が亡くなったときに、被保険者により生計を維持されていた妻、子、孫(子と同じ要件)、55歳以上の夫・父母・祖父母が受給する対象者になります。

年金額は老齢厚生年金の報酬比例の額の4分の3です。

ここまでは、公的年金の概要を見てきました。高齢になったときの老齢年金だけではなく、怪我や病気で障害の状態になったときの障害年金や、被保険者が亡くなったあとの配偶者や子といった遺族の生活を支える遺族年金など、公的年金が保険の役割も果たしていることがわかります。

私的年金にはどのような種類があるの?

企業年金

従業員の退職後の老後生活の保障を目的とした企業独自の年金制度です。公的年金と違い、強制加入ではありません。制度を導入するかどうかは企業の裁量に委ねられます。制度の内容や要件については勤務先の企業に確認してください。

主に厚生年金基金、確定給付企業年金、企業型確定拠出年金などがあります。

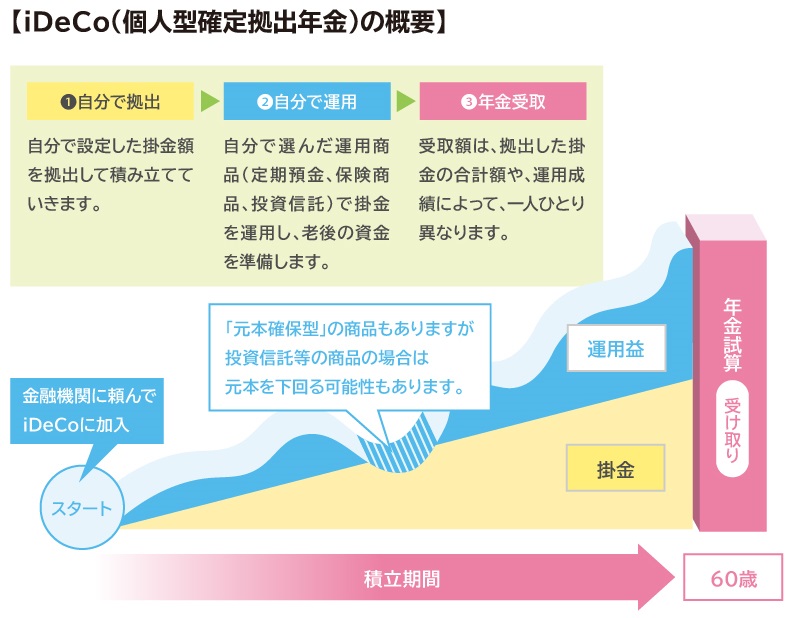

iDeCo(個人型確定拠出年金)

2017年から加入対象が公務員・第3号被保険者まで広がったことで、ほとんどの人が加入できるようになりました。

掛金の全額が所得控除、運用益が非課税となり、受け取り時も退職所得控除や公的年金等控除など優遇された税制を利用できます。非常に有利な税制優遇を受けながら、運用で資金を増やしていくことが可能です。

公的年金の保険料を支払い、上乗せとして加入することになります。老後資金の準備のため、iDeCo加入は検討に値します。

出典:厚生労働省「iDeCoの概要」より抜粋

個人年金保険

民間の保険会社が取扱いをしています。保険料を毎月支払い、老後に年金として受け取る保険です。支払った保険料は契約内容によりますが、生命保険料控除または個人年金保険料控除の対象になります。

このように、年金の種類は実に多種多様でわかりづらい…という声を聞くこともあります。自分で調べ、周りの人に相談しても解決できずに困ったときには、ファイナンシャルプランナー(FP)に相談してみると、解決につながるヒントが得られるかもしれません。

※本ページに記載されている情報は2019年7月21日時点のものです

【参考文献】

■厚生労働省ホームページ

■日本年金機構ホームページ

ほか

黒木 留美(くろき るみ)

ファイナンシャルプランナー AFP

保険も投資信託も売らない独立系のファイナンシャルプランナーです。 カフェでランチ会を主催、「ねんきん定期便」セミナー・「iDeCo」スタートセミナーなど個人で老後資金を増やしたい人に向けて、セミナーを開催しています。企業向けでは「企業型確定拠出年金」セミナーを開催して、大企業だけではなく、中小零細企業でも企業型DC導入可能、大企業に劣らない退職金制度導入を!と発信しています。また、4月から地元専門学校にて、FP2・3級対策講座の講師としても活動中です。