確定拠出年金とは?選び方を相談する時のポイント

人生100歳時代といわれ、長い老後生活の資金を気にする人が増えています。そして、老後のための資産形成を考える時には、「確定拠出年金」を知っておくと便利です。ここでは「確定拠出年金」のまとめ情報をはじめ、相談窓口の選び方や、相談方法についてポイントをお知らせします。

目次

確定拠出年金とは?

確定拠出年金(かくていきょしゅつねんきん)は、拠出された掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額をもとに年金給付額が決定される年金制度です。

確定拠出年金は「日本版401k」ともいわれています。英語ではDefined Contribution Planとなるため、DCと略される場合もあります。

確定拠出年金には、掛金を企業が拠出する「企業型年金(企業型DC)」と、加入者自身が拠出する「個人型年金(個人型DC・iDeCo)」の2種類があります。

運用方法は、「企業型年金」と「個人型年金(iDeCo)」ともに、加入者自身がいくつかの選択肢の中から選ぶことも特徴です。

自分が選んだ運用方法によっては、将来の受け取りが積み立てた掛け金を上回ることも下回ることもあり、運用リスクを伴います。それでも、自分の判断で選んだ投資方法によって、老後資産を大きく増やすこともできる点が、大きな特徴といえます。

確定拠出年金で将来貰える給付の内容は?

確定拠出年金には、次の3種類の給付金があります。

・老齢給付金:原則として60歳から、年金または一時金として支給される。

・障害給付金:高度障害時に、年金または一時金として支給される。

・死亡一時金:死亡時に一時金として支給される。

運用商品は自分で選ぶ

確定拠出年金は、運用先を自分で選ぶ点も特徴です。企業型年金の場合は、会社が契約した金融機関などが用意しているいくつかの選択肢の中から運用先を選びます。

個人型年金(iDeCo)の場合も、自分が選んだ運営管理機関(銀行・証券会社・保険会社等)が用意しているいくつかの選択肢の中から運用先を選びます。

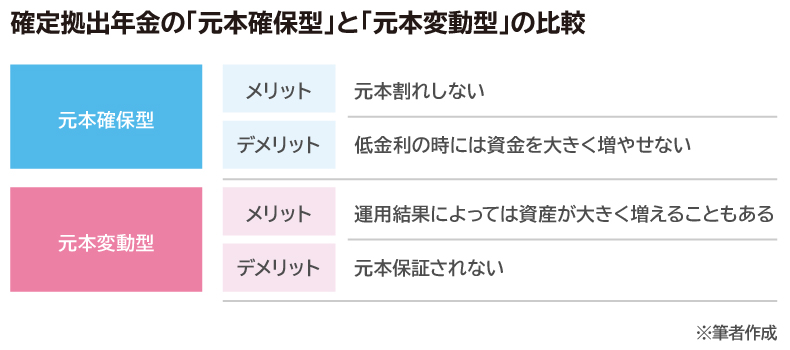

なお、企業型、個人型(iDeCo)共に、選べる運用商品には、元本が保証される「元本確保型」商品と、元本保証のない投資商品に近い「元本変動型」商品があり、それぞれに複数の商品が用意されています。また複数の運用先に分散することも可能です。

確定拠出年金のメリット

確定拠出年金には次のようなメリットがあります。

①個人が拠出した掛金は、全額所得控除の対象

個人の掛け金は全額所得控除の対象となりますので、節税効果があります。

また企業が負担した拠出金は、企業にとっては全額損金扱いとなります。

②運用益は非課税

一般の金融商品の場合、得られた利息に対し、源泉分離課税(20.315%)が行われますが、確定拠出年金の場合は運用益が非課税となります。

③受け取るときのメリット

60歳以降、運用した成果を年金または一時金の形で受け取りますが、その際も控除が受けられます。

・年金で受け取る場合は、他の公的年金と合算して、公的年金等控除が受けられます。

・一時金で受け取る場合は、退職金などと合算して、退職所得控除が受けられます。

④運用コストの低い投資信託商品が利用できる

確定拠出年金用の商品は一般に購入時費用がかかりません。また、投資信託の管理費用についても、一般的な投資信託に比べて低く設定されているケースが多くなっています。

⑤会社が倒産しても保護される

企業型確定拠出年金(企業型DC)の場合、社外に拠出金を積み立てているので、会社が倒産しても従業員の年金資産として保護されます。

確定拠出年金の注意点

確定拠出年金は、自分が選んだ運用方法によっては、将来の受け取りが積み立てた掛け金を上回ることも下回ることもあり、運用リスクを伴います。また同時に、老後の受取額が確定しないという点にも注意が必要です。そのため、個人が拠出する掛け金の金額を無理のない額にすることも大切です。

また老後資金のための年金制度ですので、受け取りは60歳以降です。途中で引き出すことは原則としてできません。

会社を途中退職したとしても受け取りは60歳以降ですので、60歳未満の退職の場合には、退職金になりません。

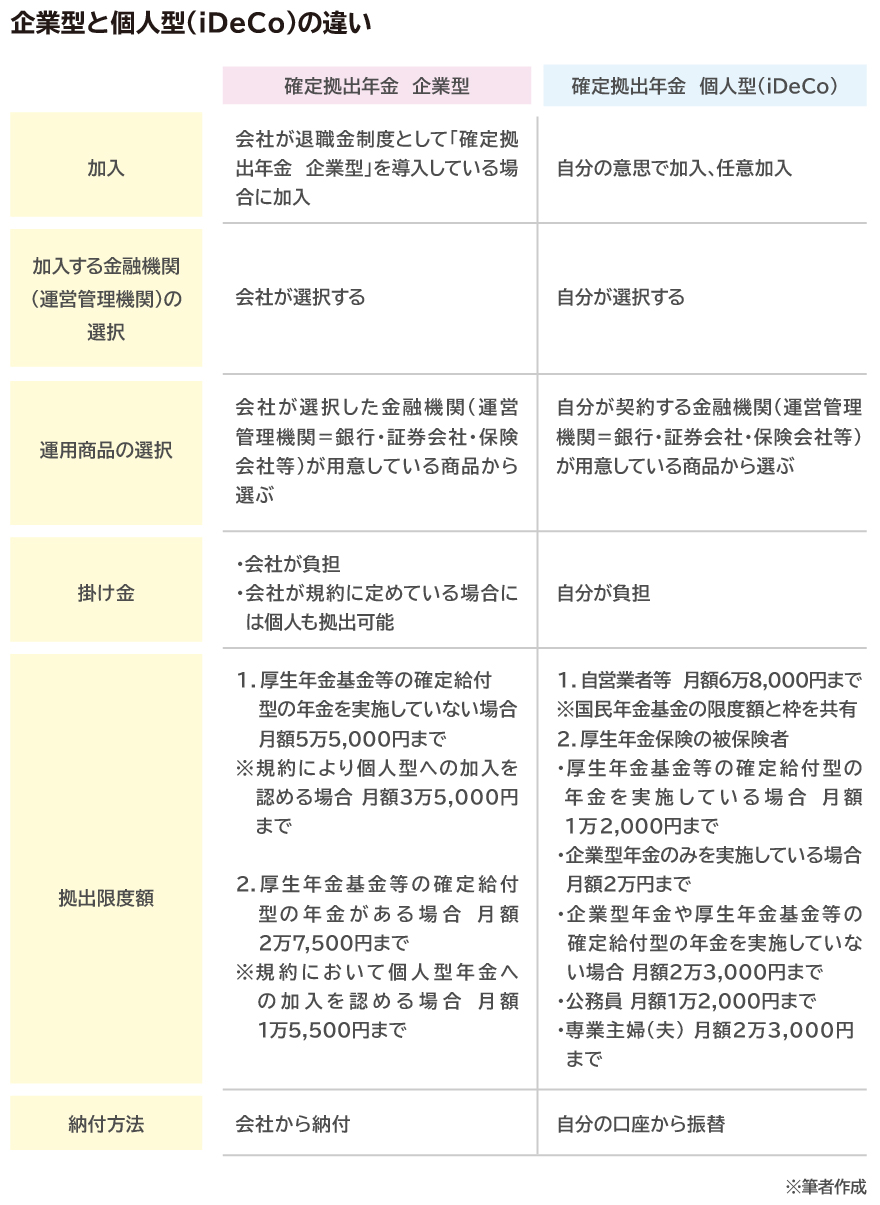

掛け金には限度額があります。限度額は加入者それぞれの立場や条件等により異なっています(下表参照)。

企業型と個人型(iDeCo)の違い

確定拠出年金の企業型年金と個人型年金(iDeCo)にはどのような違いがあるのかを見てみましょう。いずれも老後資金を作る制度ですが、個人型(iDeCo)は自分で自分の老後に備える制度、企業型は会社の退職金制度となっています。

企業型の特徴

企業型は、この制度を導入している会社に勤務する人が加入できます。

掛け金は、導入している事業主が拠出します。または、会社が規約に定めている場合には加入者個人でも拠出可能です。

加入者が転職した場合には、国民年金の加入者となった場合等には個人型年金へ、企業型年金を導入している職場に転職した場合は転職先の企業型年金へ資産を移換することが可能です。

個人型(iDeCo)の特徴

個人型(iDeCo)に加入できるのは次の人達です。

1.自営業者 (国民年金第1号被保険者)

ただし、農業者年金の被保険者の方と、国民年金の保険料を免除されている方は加入できません。

2.会社員・公務員など厚生年金保険の被保険者(国民年金第2号被保険者)

ただし、企業型年金の加入者は、会社が企業年金規約で個人型年金への加入を認めている場合に限ります。

3.専業主婦(夫)など (国民年金第3号被保険者)

掛け金は、加入者個人が拠出します。

確定拠出年金について相談したい時はどうすればいいの?

確定拠出年金を選ぶ時、なんとなく人に勧められるままに選ぶのは禁物。なぜなら、いざ途中で変更したい!となった時には、手間もコストもかかることになりますので、気軽に頻繁に運用先を変えるという性質のものではないからです。そのため、加入する前に内容を確認したり、疑問点などは事前に相談するなどの注意が必要です。

企業型の場合の相談

企業型の場合、会社の中で投資に関する教育や指導をしてもらえる機会がある、というケースが多くなっています。ですから、これに積極的に参加することで、質問や相談をする機会もあると思います。ただし会社によっては、投資教育について温度差もあるようですので、自分自身で勉強しなければならない、という場合もあります。

個人型(iDeCo)の相談について

個人型(iDeCo)の場合は、自分自身で契約先となる運営管理機関(銀行・証券会社・保険会社等)を比較・検討するところから始めなければなりません。運用する商品の種類や、構成、運用手数料、口座の開設・維持手数料なども、機関によって全く異なっているからです。運営管理機関を自由に選べることが個人型(iDeCo)の特徴でもありますが、その分自分で調べることも多くなります。

相談先その1 コールセンター(無料)

各運営管理機関(銀行・証券会社・保険会社等)には、それぞれにコールセンターがある所が殆どです。わからないことはコールセンターに電話して質問や相談をしてみましょう。とくに企業型の場合は、管理機関は会社が契約した先と決まっていますから、そこのコールセンターを積極的に活用しましょう。

相談先その2 インターネット(無料)

各運営管理機関(銀行・証券会社・保険会社等)によっては、インターネットから相談を受け付ける機能を持っているところもあります。

例えば、簡単な質問であれば、チャットや各種のトーク機能でAIが回答してくれる、というところもあります。インターネットで運営管理機関をいくつか検索してみてください。

また資料請求などもインターネットから行えますので、使ってみるといいでしょう。

相談先その3 金融機関などの窓口(無料)

直接、金融機関の窓口に相談に行く方法です。電話やインターネットだけではなく、直接顔を合わせて相談したい時に利用するといいでしょう。ただし、窓口相談を受け付けていない金融機関もありますので(コールセンターやインターネットでの相談のみ)、事前に確認してから活用しましょう。

相談先その4 相談会やセミナー(無料・有料)

各窓口が相談会やセミナーを開催している場合があります。まずは、こうしたものに試しに参加をしてみるところからスタートするのも、無難ではないかと思います。各金融機関などが開催する相談会は、基本的に無料の場合が多いです。

また、専門家やファイナンシャル・プランナー(FP)など、各金融機関には直接所属していない専門家が、中立的な立場で比較やアドバイス、勉強などができるセミナー等を開催している場合もあります。こうしたセミナーは無料の場合も有料の場合も、両方あります。無料の場合はどこかの金融機関がスポンサーになっているというケースもあり、有料の方がより中立的といえます。

最初のお試しということでしたら、無料のものでも十分かと思います。

相談先その5 ファイナンシャル・プランナー(FP)への個別相談(無料・有料)

ファイナンシャル・プランナー(FP)に相談する方法です。個別にじっくり相談ができ、無料・有料の両方がありますので事前に確認をして、予約をする必要があります。

FPに相談する時のポイントは?

FPに相談する場合のメリット・デメリット、またFPの見つけ方などについてまとめました。

FPに相談する場合の注意点

最初に、FPに相談する際の注意点からお知らせします。一口に、ファイナンシャル・プランナー(FP)といっても、FPの資格にはいくつかの段階があり、また知識や経験値にはかなりの個人差があります。

FPとは、「家計のお金の専門家」でその知識は「税金・年金・教育資金・住宅ローン・保険・不動産ほかその他の資産状況」など多岐にわたっている、と書きましたが、それぞれ各分野の専門家(税理士・弁護士・金融機関の専門家、ケアマネ、社会福祉士)の知識とは乖離している面もあり、各分野の知識を広く浅く持っている、という側面もあります。

そのため、FPそれぞれに得意分野が異なっている場合があります。例えば、住宅ローンが得意な人、保険が得意な人、介護や医療分野が得意な人などもいます。すべてのFPが確定拠出年金について非常に詳しいかというと、そうではないのが現状です。

FPに相談するメリット

各金融機関などの相談窓口では、自社での契約をお願いしたいという立場からのアドバイスになりますが、FPの場合は中立的なアドバイスをして貰えるのが大きなメリットです。自分に合った商品にはどのようなものがあるか、どのような選択肢や商品の組み合わせがあるかなど、基本的なことから応用編まで相談できるので大変便利です。

またFPは、「家計のお金の専門家」であり、その知識は(税金・年金・教育資金・住宅ローン・保険・不動産ほかその他の資産状況)など多岐にわたっています。ですから家計全体を総合的に見てもらえることもメリットです。

老後資金がどのぐらい不足しているのか、現在の家計状況からどのぐらいの掛け金を確定拠出年金に拠出すべきかといった総合的なアドバイスもしてもらえます。

確定拠出年金に詳しいFPはどうやって探すの?

FPを探すには、インターネットで検索をしたり、知り合いに紹介をしてもらったりするなどの、事前の準備や情報収集も必要となります。

確定拠出年金に詳しいFPは、インターネットで多数の原稿を書いていたり、自社のホームページやブロクなどでも原稿や解説文を多数書いていたりしますので、こうしたものを読んでみて、相談の予約を取ってみるのもいいでしょう。

またFPへの無料相談を募集しているWEBサイトもあります。こうしたWEBサイトでは、FPに何を相談したいのかなどの情報を書くことで、その分野に詳しいFPが担当しやすくなりますので、便利に活用してみるといいでしょう。

※ 本ページに記載されている情報は2018年11月30日時点のものです

【参考文献】

なし

森田 直子(もりたなおこ)

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりや すい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙 連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。 保険業界メールマガジンinswatch発行人。