初心者向け保存版!今さら聞けない「年金制度キホンのキ」まとめ

国の年金問題が話題になっているけれど、実は制度のしくみがよくわからない人のために、キホンをわかりやすくお伝えします。年金問題、まだ若いから関係ないと思っていたら大間違い。自分のためにも基本をしっかり押さえて、賢く備えられる人になりましょう。

目次

老後のためだけではない!公的年金制度の目的としくみ・基礎編

まずは、基本的なことしいて、公的年金制度の目的と、しくみについてざっくりと理解をしておくことから始めましょう。

公的年金制度の目的「3つのセーフティネット」

公的年金制度は、自分の老後の生活費のためのもの、と思っている人も多いと思いますが、実は、それだけではありません。公的年金制度の目的には、次の3つの保障があります。

●老後の生活保障(老齢年金)

●自分が万一死亡した時に残された遺族のための生活保障(遺族年金)

●自分自身が病気やケガで障害を負ったり働けなくなったりした時の生活保障(障害年金)

このように、公的年金は自分の老後のためだけではなく、未成年などの子どもを残して自分が亡くなってしまったときの家族の生活を守ったり、自分がもしも病気やケガなどで働けなくなり収入減となったときの保障なども含めた「3つのセーフティネット」としての役割があることを、知っておいてください。

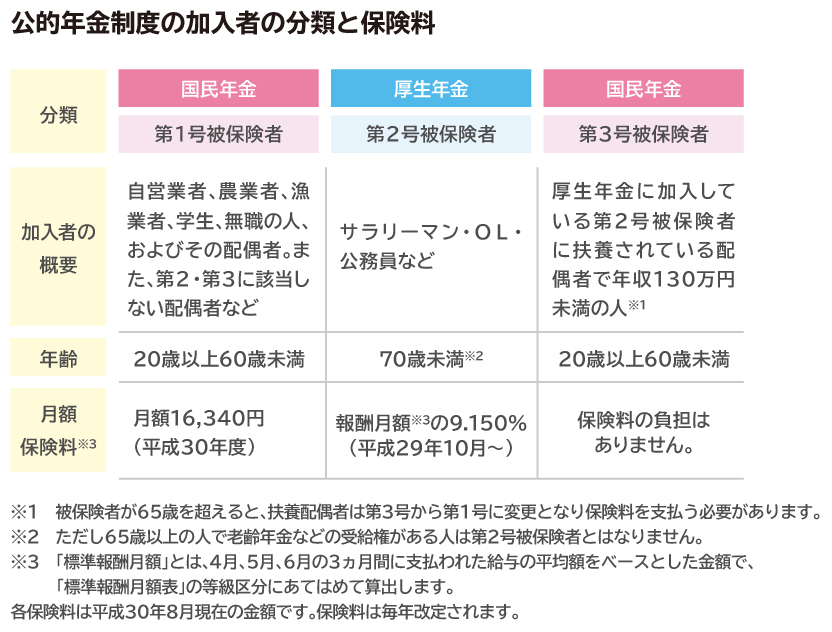

公的年金の種類

公的年金制度には次の2つの種類があります。

20歳以上の人や、会社に勤めている人は、このどちらかへ加入していることになります。

●国民年金:日本国内に住む20歳以上60歳未満の人(自営業者や学生も含まれます)

●厚生年金:厚生年金保険の適用を受ける会社に勤務する人

※このほかに、各制度の上乗せ年金制度(基金)などもあります。

また、公的年金制度に加入している本人を「被保険者」と呼びますが、この被保険者には3つの分類があります。自分や家族がどれに該当するかを確認してみましょう。

公的年金制度のしくみ・賦課方式と積立方式の違い

公的年金の保険料は、国民年金の場合は納付用紙や銀行口座からの引き落としで支払われています。また厚生年金保険料は給与天引きで支払われています。これを、自分の老後のために積み立てられていると思っている人も多いかもしれませんが、それは間違いです。

日本の公的年金制度は、現役世代の人たちが納めている保険料を、その時の年金受給者の年金として支払っている、というしくみになっています。ですから現役世代の人が高齢者の生活を支えているのです。

こうしたしくみを「「賦課方式(ふかほうしき)」と言います。反対に、自分たちで積み立てたお金を自分たちが将来受け取る方法のことを「積立方式」と言います。

公的年金制度が、「積立方式」ではなく「賦課方式」をとっている理由は、賦課方式の方が有利だからです。例えば、30年前の喫茶店の珈琲の値段は70円前後ですが、今は300円~600円ぐらいなど、ずっと高くなっていますよね。このようにお金の価値が変化をすることを考えると、積立方式では将来受け取る年金がその時代のお金の価値とは一致せずに、非常に低くなってしまう可能性があります。とくに年金は20歳から60歳まで40年も支払う制度ですから、積立方式よりも賦課方式の方が現実的ということです。

でも、賦課方式の場合、少子高齢化になると将来的に現役世代の負担が大きくなるのでは?という疑問もありますよね。でも、少子高齢化は市場にも悪影響を及ぼして、積立方式でも同様に悪影響となることに変わりはない面があります。

いずれにしても公的年金制度を維持するためには少子高齢化の問題を少しでも解決していくことが重要であることも知っておきましょう。

日本の年金制度は崩壊しないの?

しかし、現実を見ると少子高齢化は簡単に解決できていない状況にあります。

厚生労働省の「人口動態統計」によると、2018年9月15日現在の推計では、65歳以上の高齢者の割合は28.1%となっており、現在3.6人に1人が高齢者ということになります。また男女別でみると、男性は25.1%、女性は31.0%となっていて、男性は4人に1人、女性は3人に1人が高齢者ということになります。

更に、将来2040年には、高齢者の割合が35.3%になると予測されています(2040年は、第2次ベビーブームの世代の人が高齢者となる時期です)。こうなると2.8人に1人は高齢者という人口構造になり、それだけ若い人の負担が大きくなります。こんなことでは年金制度自体が崩壊するのではないかという疑問が沸いてくるのも無理のない話ですよね。

でも、実は、年金制度は簡単には破綻しないようにできています。

その理由の一つとして、まずは今現在支払われている年金も、1/2が年金の保険料だけではなく「税金」でまかなわれている、ということがあり、年金保険料が足りなくてもその分を税金で維持するしくみがすでに取られているわけです。年金を維持するために、この1/2が、将来には2/3や3/4に増やすことで対策をとる、ということもあるのかもしれません。そのため、税金負担が益々大きくなる可能性はあります。

ほかにも、年金制度の維持のためには、「保険料を上げる」、「給付額を減らす」、「支給開始年齢を引き上げる」「公的年金の加入者を増やす」といった方法で、制度の破綻を防ぐ手立てがとられることになるでしょう。

つまり、保険料負担が大きくなったり、あるいは受け取る年金額が少なくなったりする可能性は十分にありますので、年金制度自体は破綻しなくても、残念ながら自分たちの老後生活が破綻しないということにはなりません。

ではどうしたらいいの?と不安になった人もいると思いますが対策は複数あります。正しい知識を得て、早めに意識して対策をとることが鍵となります。

老後生活は、公的年金だけでは本当に足りないの?

公的年金だけで老後の生活が維持できるかどうか、ということへの答えは、「人によって異なる」というのが正しい回答です。

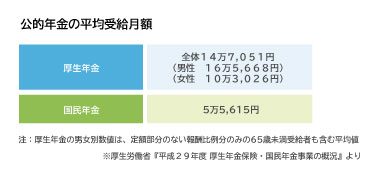

現在公的年金を受け取っている人の平均額をみていくとその意味が分かってきます。公的年金にはサラリーマンや公務員が加入する厚生年金と、個人事業主などが加入する国民年金がありますが、その2つの月の受給平均額は下表のとおりです。

上記の図にあるように、厚生年金の平均受給額は月14万7,051円となっています。また男性の平均が16万5668円、女性は10万3,026円となっており、男女に差があるのは、現在年金を受け取っている世代の女性には結婚後に離職して専業主婦になる人が多かったことなども考えられます。

次に、国民年金の平均支給額は月5万5,615円です。ちなみに国民年金保険料を40年間すべて支払った場合の満額の受給額は月6万4,941円です。平均では満額よりも1万円ほど少ないということですが、これは未加入期間があった人もいることが理由です。

上記はあくまで平均値ですが、例えば国民年金の月5万5,615円だけでは、ひと月の生活はなかなか難しいかもしれません。また、厚生年金に加入している夫と専業主婦やパートなどで第3号被保険者となっている妻の二人で生活する場合には、14万7,051円+5万5,615円で、月21万3,666円ですが、この金額であればなんとか生活可能といえるのかもしれません。夫婦共に正社員で厚生年金を受け取る場合には26万8,694円、少しだけゆとりもあるかもしれません。

こうしてみると公的年金の受給額はやや少ない、という印象があります。現在若い人は、自分のおじいちゃんやおばあちゃんから安易にお小遣いをもらうことについて、少し考えを改めるほうがいいかもしれませんね。

老後の生活費、いくら必要?

財団法人生命保険文化センターが発表した「生活保障に関する調査/平成28年度(2016年度)」によると、一世帯(夫婦)で老後に必要とされる生活費は次のようになっています。

●最低日常生活費:月平均22.0万円

●ゆとりある老後生活費:月平均34.9万円

※財団法人生命保険文化センター「生活保障に関する調査/平成28年度(2016年度)」より

この数値でみると、夫が厚生年金加入で妻が第3号被保険者の場合、最低限の生活をしていくということでしたら公的年金だけでもなんとか生活をしていけるということになります。しかし、ゆとりある生活をしたい場合はこれでは不足になりますし、夫婦共に厚生年金に加入している人でも足りない、ということになります。

ただしこの数値はあくまで平均値です。都心の人ほど必要経費は上がりますし、様々な条件によってかかる支出は異なってくるでしょう。

また人によって思い描く老後の生活も異なります。老後に旅行にいったり、孫にランドセルを買ってあげたりお小遣いをあげたりしたい、老後は海外で生活をしてみたいなど、夢や目標は人それぞれにあると思います。その上、公的年金の他に、会社から退職金や退職年金がある人もいれば、反対にそういうものが一切ないという人もいます。マイホームを持っている人、賃貸住宅に住んでいる人、土地などの資産がある人ない人など、現実では人によって条件が大きく異なります。

ですから、「老後の公的年金が本当に足りないのかどうかは、人によって異なる」、というのが正解です。

対策をとった人ととらない人の差は大きい。そうなる前に早めにFPに相談

自分の老後生活については、自分の条件に合わせて、実際にシミュレーションをしてみることをお勧めします。またそのためにも、ファイナンシャル・プランナー(FP)など専門家に是非相談してみてください。

定年を間近に控えたあなたに!FPが教える、お金で悩まない老後

まだ若い人でも、例えば職業などから、業界別の年収平均等を参考にシミュレーションをすることも可能ですので、現実に近い目安を知ることができます。

また、もしも公的年金だけでは不足するという場合、ではどのような対策をとればいいかということもプロがアドバイスをしてくれます。

例えば、iDeco(確定拠出年金)を活用することで、老後の資産形成に役立つだけではなく、iDecoは掛け金分を所得から控除できるため、所得税などが下がることになり、所得税額で判定されるその他の支払い(例えば、都道府県によっては保育料など)も下がる、という効果に繋がります。人によってはプラスマイナスゼロに近い状態で貯蓄ができた、というケースもあります。

また、例えば60歳以降も元気で働き収入を得ることでゆとりある老後生活を送れることがわかり、そうしたい場合には、老後も健康で働けるように若いうちから生活習慣を改善したり、また、見識を広げたり人脈を大切にするなど、日々の生活への心がけも違ってくることになります。また働けないリスクなどに備えて生命保険の活用など、総合的な対策も大切です。

こうした情報も、知っているのと知らないのとでは大違いですよね。そして、情報を得て、それをどう活用するかということも非常に重要です。

「はじめての資産運用」高齢者からでもできる? FPが教えます

このような情報をアドバイスしてくれるのがファイナンシャル・プランナー (FP)です。FPは、家計とお金の専門家で、老後のことだけではなく、家計やお金にかかわる情報(税金・年金・教育資金・住宅ローン・保険・不動産ほかその他の資産状況)を基に、住居・教育・老後など家計の将来にわたるライフプランニングに即した資金計画やアドバイスをしてもらえますので、とても便利です。

また、中立的な立場でのアドバイスをして貰えますので、どのような選択肢や商品の組み合わせがあるか、どのような活用方法があるのかなど、基本的なことから応用までアドバイスしてもらえます。

そして、老後資金がどのぐらい不足しているのか、現在の家計状況からどのぐらいを貯蓄に回すべきか、またほかの商品の選択肢はないかなど、総合的なアドバイスもしてもらえます。

ただし、FPによっては得意分野が異なる場合もあります。例えば年金に強いFPや、保険に強いFPなど、個々の能力が異なっている場合もあります。ですから相談内容によっては複数のFPに尋ねてみるといいでしょう。とくに老後資金について悩んでいるなら、総合的な知識を持つFPは、とても心強い一生涯のパートナーとなりますので、是非、活用してみてください。

※本ページに記載されている情報は2019年7月20日時点のものです

森田 直子

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。保険業界メールマガジン「inswatch」発行人。書籍『保険営業で成長するための~無知の知のススメ』、『就業不能リスクとGLTD』、『あなたの保険は大丈夫?』など。